France : des marges de croissance

par le Département Analyse et prévision

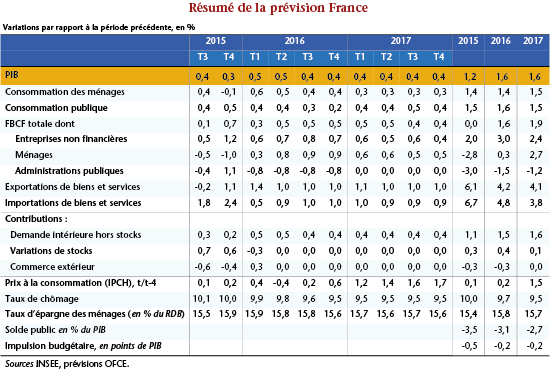

Après plusieurs années de croissance atone (0,4 % en moyenne sur la période 2012-2014), un mouvement de reprise de l’activité semble enfin émerger en France. Avec 1,2 % en 2015 (1,4 % en glissement annuel à la fin de l’année), la croissance française est restée modeste et inférieure à la moyenne de la croissance européenne. L’année 2015 a été encore marquée par un certain nombre de points noirs, particulièrement concentrés autour du secteur de la construction et de l’investissement des administrations publiques (amputant le PIB de -0,3 point en 2015 après -0,5 point en 2014). Néanmoins, des signaux positifs sont apparus qui sont de bon augure.

Premièrement, en 2015, l’économie française a renoué avec les créations d’emplois dans le secteur privé (122 000 sur l’ensemble de l’année). Deuxièmement, l’investissement des entreprises, tiré par les secteurs des biens d’équipements et de l’information-communication, s’est amélioré (+3,2 % en glissement annuel). À cela s’ajoute un certain nombre d’éléments favorables à la compétitivité : le taux de marge des entreprises a fortement augmenté, particulièrement dans les branches industrielles et les secteurs exportateurs, les parts de marché à l’exportation se sont améliorées et la balance courante, déficitaire depuis une dizaine d’années, est quasiment revenue à l’équilibre. Troisièmement, bien que son impact sur la consommation des ménages ait été limité (+0,9 % en glissement annuel), le pouvoir d’achat des ménages s’est redressé (+2 %). Cela s’est traduit par une forte remontée du taux d’épargne en 2015 (près d’1 point), laissant présager des capacités de consommation futures pour 2016. Enfin, le déficit public, à 3,5 % du PIB en 2015, a été inférieur à la cible du gouvernement et aux attentes de la Commission européenne.

L’année 2015 a été marquée par un redressement de la situation financière des agents privés et une amélioration des comptes publics. Les ménages, les entreprises et les administrations publiques abordent ainsi l’année 2016 avec de nouvelles marges de manoeuvre. Dans un contexte où l’environnement macroéconomique extérieur reste relativement porteur (prix du pétrole bas, euro compétitif et taux d’intérêts historiquement faibles), et ce malgré le ralentissement des pays émergents, Chine en tête, ou le risque de Brexit, l’économie française aborde l’année 2016 dans des conditions meilleures que par le passé. Avec une sortie progressive de la politique d’austérité, ces nouvelles capacités financières pourront soutenir la consommation, l’investissement et l’emploi. De plus, le redressement des résultats des enquêtes dans la construction laisse présager une amélioration du secteur pour l’année en cours. Ainsi, la croissance française devrait s’établir à 1,6 % en 2016 (+1,9% en glissement annuel), avec un 1er semestre 2016 relativement dynamique (+1 % sur le semestre) (tableau 3), soutenu par un rebond marqué de la consommation après une faiblesse temporaire au 4e trimestre 2015, due en partie à la douceur climatique et aux effets des attentats. À partir du troisième trimestre 2016, la croissance évoluerait sur un rythme de 0,4 % par trimestre. Au cours de l’année 2016, le nombre total d’emplois créés serait de l’ordre de 230 000 et le taux de chômage reviendrait à 9,5 % en fin d’année, soit une baisse de 0,5 point, dont 0,15 dû à la mise en place du plan de 500 000 formations. L’investissement des entreprises, soutenu par la hausse des taux de marge, la faiblesse du coût du capital et l’amélioration des perspectives d’activité, continuerait à se redresser mais à un rythme modéré (3 %) en raison des taux d’utilisation toujours inférieurs à leur moyenne historique. Le déficit public s’améliorerait de 0,4 point de PIB en 2016 (pour atteindre 3,1 % du PIB), pour moitié grâce à l’effort budgétaire structurel et pour moitié grâce à l’amélioration de la situation conjoncturelle.

En 2017, avec un taux de croissance de 1,6 %, l’économie française continuerait à croître à un rythme légèrement supérieur à son potentiel (1,3 %). Elle créerait 165 000 emplois, ce qui, en raison du rebond de la population active avec le retour progressif sur le marché du travail des personnes ayant bénéficié du plan formation, permettrait tout juste de stabiliser le taux de chômage à 9,5 % en 2017. Enfin, le déficit public atteindrait 2,7 % du PIB en 2017, repassant sous la barre des 3 % pour la première fois depuis dix ans.

Si l’on reste encore loin d’une croissance vigoureuse et du niveau de chômage d’avant-crise, la France semble cependant entamer sa lente convalescence, notamment par le redressement du pouvoir d’achat des ménages, la baisse du chômage, l’amélioration de la compétitivité des entreprises et la réduction du déficit public.