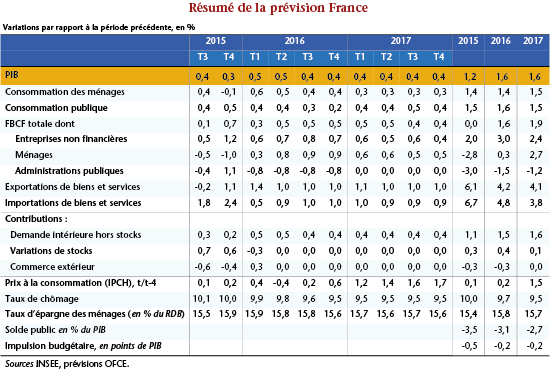

par Hervé Péléraux et Mathieu Plane

Dans une note parue au début de l’été 2011, nous expliquions pourquoi le contrecoup de la fin de la prime à la casse interviendrait au deuxième trimestre 2011. Nous estimions à -0,4 % sa contribution au PIB français durant ce trimestre. L’épisode de la prime “Fillon” ne se démarque guère des expériences passées : en créant des effets d’aubaine temporaires, les primes provoquent des coups d’accordéon dans un volume de marché stationnaire sur longue période.

Un secteur automobile sinistré

Le secteur automobile a traversé une crise sans précédent lors de la récession de 2008/09. La production de la branche « matériels de transport » a reculé de plus de 20 % entre le premier trimestre 2008 et le premier trimestre 2009. A titre de comparaison, au cours de la crise de la première moitié des années 1990, la production avait reculé de 17 % entre le premier trimestre 1990 et le quatrième trimestre 1993, soit moins en quatre années à l’époque qu’en un an en 2008/09.

La baisse de la production n’a été que la réponse des constructeurs à l’effondrement des marchés intérieurs et extérieurs. Au plus fort de la récession, la consommation de matériels de transport par les ménages a reculé de 11 % sur un an en 2008, les achats des entreprises de 28,5 % et les exportations de 27 %, soit au total une contraction des débouchés du secteur de 18,5 % (contre 14 % en quatre ans lors de la crise de la première moitié des années 1990). C’est dire l’ampleur du choc auquel a été confronté le secteur automobile.

La crise financière, qui a démarré à l’été 2007, s’est dangereusement aggravée avant la mise en place, dans le dernier trimestre de 2008, de plans de sauvetage visant à soutenir les établissements de crédit en difficulté et à restaurer la confiance au sein du système financier. Cette crise a paralysé l’activité de crédit des banques aux entreprises et aux particuliers. L’investissement productif, mais aussi les segments de la consommation des ménages qui dépendent du crédit, comme les achats d’automobiles majoritairement financés par emprunt, ont été les vecteurs de transmission de la crise de la sphère financière vers la sphère réelle.

Des mesures de soutien efficaces…

Pour tenter de relancer l’activité du marché, le gouvernement a institué en décembre 2008 un système de « primes à la casse » visant à stimuler les achats d’automobiles et calqué sur celui déjà mis en place dans le passé (primes Balladur en 1994, Juppé en 1996 ((Ce système avait déjà été expérimenté lors du creux conjoncturel des années 90. Pour soutenir la consommation, le gouvernement Balladur avait mis en place entre février 1994 et juin 1995 une subvention de 762 euros (5000 francs) pour la mise au rebut de véhicules vieillissants contre l’achat d’un véhicule neuf. Ce dispositif a été institué à nouveau peu de temps après entre octobre 1995 et octobre 1996, avec les primes Juppé comprises entre 5000 francs (762 euros) et 7000 francs (1067 euros) selon la catégorie du véhicule. )). Ce système consistait à offrir une prime, 1000 euros jusqu’au 31 décembre 2009 (prime « Fillon 1 ») ramenée à 700 euros jusqu’au 1er juillet 2010 (prime « Fillon 2 ») et enfin à 500 euros jusqu’au 31 décembre 2010 (prime « Fillon 3 »), pour l’achat d’une automobile neuve en remplacement d’un véhicule de plus de 10 ans. Ce mécanisme vise à inciter les ménages concernés à anticiper le renouvellement de leur véhicule. Il a pour effet de concentrer, sur un intervalle de temps limité à sa durée d’application, des achats qui autrement auraient été étalés dans le temps. La vague de ventes qui en résulte pour les constructeurs permet ainsi de soutenir ponctuellement le secteur automobile quand il traverse des difficultés temporaires. Une partie des ventes supplémentaires suscite un courant d’importations de voitures qui profite bien sûr aux constructeurs étrangers et pas aux constructeurs nationaux, mais la plupart des partenaires commerciaux de la France ont aussi mis en place simultanément de tels dispositifs qui ont en retour bénéficié aux exportations françaises d’automobiles.

L’effet de la mesure s’est développé tout au long de 2009 (graphique 1), avec, comme en 1994 et 1996, une montée en charge progressive qui a culminé à la veille de la diminution du bonus de 1000 à 700 euros au 1er janvier 2010. Beaucoup d’acheteurs, c’est en tout cas ce que l’expérience suggère, ont en effet tendance à « attendre la dernière minute » pour profiter de l’avantage. Il en a résulté une poussée des immatriculations en fin d’année 2009, qui s’est d’ailleurs reproduite à l’identique en fin d’année 2010 avant la disparition complète de l’avantage au 1er janvier 2011 ((Le passage de la prime de 700 à 500 euros au 1er juillet 2010 n’a par contre pas provoqué la même ruée en juin, probablement parce que le marché « digérait » encore la poussée des achats de 2009. )).

Le secteur automobile a rapidement profité de ce dispositif de soutien, avec une reprise de la production de la branche « matériels de transport » de 15 % en quatre trimestres depuis le point bas du premier trimestre 2009, une hausse de la consommation des ménages en matériels de transport de 13 % et, grâce au même type de mesure mis en place chez les partenaires, un regain d’exportations de 22 %. Même si les niveaux d’avant-crise ne sont pas dépassés, – et le retour à la croissance ne doit pas faire oublier que sur trois ans l’activité du secteur est encore en recul au début 2011 – au moins la spirale baissière a-t-elle été enrayée.

1. Immatriculation de véhicules de tourisme neufs

En milliers, cvs

Source : INSEE.

… qui n’ont qu’un caractère temporaire

La contrepartie de ces vagues d’achat a été un reflux massif du marché une fois minoré, ou éteint, le dispositif. Les primes ne permettent pas, et c’est ce que montre aussi l’expérience passée, d’accroître durablement les ventes. Le passage en creux des immatriculations sous la moyenne de longue période après les primes « Balladur » et « Juppé » en témoigne. Les primes créent un effet d’aubaine temporaire qui pousse les ménages concernés à anticiper le renouvellement de leur véhicule. Mais il ne s’agit bien ici que d’accélérer la prise de décision d’un renouvellement. L’épuisement du stock de véhicules pouvant prétendre au bénéfice de la mesure, ou l’arrivée à échéance du dispositif, provoque par la suite un contrecoup à la baisse à la mesure de l’engouement précédent. Par exemple, durant l’intervalle de trois mois qui a séparé les primes « Balladur » des primes « Juppé », les immatriculations mensuelles moyennes ont reculé de 13 % par rapport à la moyenne mensuelle observée pendant la période d’application du dispositif. De même, dans les trois mois qui ont suivi la fin de la prime « Juppé », la moyenne mensuelle des immatriculations a chuté de 24 % par rapport à la moyenne de la période pendant laquelle la mesure a été effective.

L’année 2010 ne se démarque pas des expériences passées en montrant que les primes provoquent des coups d’accordéon dans un volume de marché stationnaire sur longue période. Simplement le recul des immatriculations en 2010, à la suite du passage de la prime « Fillon 1 » à la prime « Fillon 2 » pendant les six premiers mois de l’année, a-t-il été moins prononcé que dans les années 90 du fait du maintien d’un bonus.

La disparition complète de l’avantage, laissait attendre, après une dernière ruée chez les concessionnaires à la fin de 2010, un repli massif des ventes au premier trimestre. De fait, après s’être accrues de respectivement 18 et 11 % en novembre et en décembre 2010, les immatriculations se sont repliées de 13,7 % en janvier. Mais elles ont rebondi en février, 8,5 %, avant de rendre le terrain regagné en mars, -8,9 %. Au total, la moyenne des immatriculations sur les trois mois qui ont suivi la date de fin de la prime « Fillon 3» est supérieure de 6,6 % à la moyenne qui prévalait pendant la période d’application des dispositifs « Fillon » (2009 et 2010), ce qui n’avait été le cas ni dans l’intervalle entre les dispositifs « Balladur » et « Juppé », ni à la fin des primes « Juppé », ni même à la fin de la prime « Fillon 1» en janvier 2010.

Un reflux différé… mais qui se dessine

Contrairement à ce que l’expérience pouvait laisser augurer, l’ajustement attendu semble donc cette fois avoir tardé. Selon les comptes nationaux, la croissance de la consommation des ménages en matériel de transport s’est maintenue au 1er trimestre (+2,3 %), alors qu’elle avait chuté de 6 % au 1er trimestre 2010 à la fin du dispositif « Fillon 1 », de 16 % à la fin de la prime Balladur au troisième trimestre 1995, et de 18 % au quatrième trimestre 1996 à la fin des primes « Juppé » (tableau 1). Il semble donc bien y avoir une spécificité dans le cas présent, qui peut tenir à deux raisons majeures. D’abord le délai entre la prise de commande et l’immatriculation ou la livraison du véhicule introduit un retard dans la comptabilisation de l’achat effectif. Si davantage de commandes supplémentaires que dans les exemples antérieurs ont été passées dans les tous derniers jours d’existence de la mesure, davantage d’immatriculations et de livraisons qu’à l’accoutumé ont été reportées au premier trimestre, ce qui a maintenu la croissance de la consommation d’automobiles. Ensuite, il semble que les constructeurs se soient dans une certaine mesure substitués aux pouvoirs publics pour prolonger les bonus afin d’éviter un choc négatif trop violent.

Mais cette stratégie à finalité commerciale n’aurait, quoi qu’il en soit, qu’un caractère temporaire. De même, le stock de commandes hérité de la fin du dispositif « Fillon », probablement épuisé à l’heure actuelle, ne pourra plus s’opposer au reflux des ventes effectives. Tout laisse à penser donc que le contrecoup de la fin de la prime à la casse interviendra au deuxième trimestre 2011. Premièrement les chiffres du mois d’avril 2011 montrent une chute brutale de la consommation en automobiles, celle-ci reculant de plus de 10 % en l’espace d’un mois et renouant avec les niveaux de juin 2010 ou de décembre 2008. Deuxièmement, les immatriculations de véhicules neufs, qui ont chuté de près de 14 % au mois d’avril 2011 ont très faiblement rebondi au mois de mai 2011 (0,9 %). Au final, si la consommation en automobiles se stabilisait en mai et juin à son niveau d’avril 2011, celle-ci baisserait de 11 % au deuxième trimestre 2011, contribuant pour -0,7 % à la croissance de la consommation des ménages et pour -0,4 % à la croissance du PIB (voir tableau). Au moins pour sa composante consommation des ménages, la forte croissance du PIB enregistrée au 1er trimestre 2011, n’est donc pas reproductible au deuxième.