Trop de finance tue-t-il la croissance ?

par Jérôme Creel, Paul Hubert et Fabien Labondance

Existe-t-il un niveau optimal de financiarisation de l’économie ? Un document de travail du FMI écrit par Arcand, Berkes et Panizza (2012) s’intéresse à cette question et tente d’évaluer empiriquement ce niveau. Il met en avant les effets négatifs engendrés par une financiarisation trop approfondie.

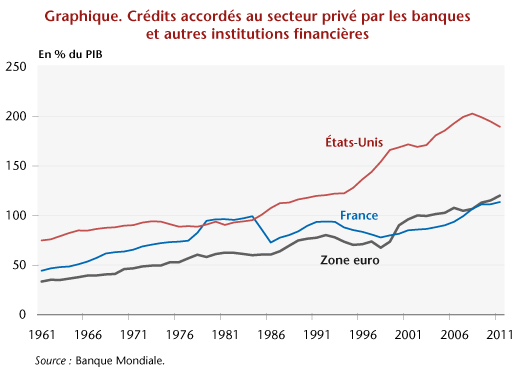

La financiarisation renvoie à la place prise par les services financiers dans une économie et par conséquent au niveau d’endettement des agents économiques. Traditionnellement, l’indicateur du niveau de financiarisation se mesure en calculant le ratio entre les crédits au secteur privé et le PIB. Jusqu’au début des années 2000, cet indicateur ne prenait en compte que les crédits octroyés par les banques de dépôt, mais le développement du shadow banking (Bakk-Simon et al., 2012) incite dorénavant à prendre également en compte les prêts accordés par l’ensemble des institutions financières. Cet indicateur nous permet d’appréhender l’intermédiation financière (Beck et al., 1999)[1]. Le graphique ci-dessous présente l’évolution de la financiarisation dans la zone euro, en France et aux Etats-Unis depuis les années 1960. Cette dernière a plus que doublé dans les trois économies. Avant le déclenchement de la crise des subprime à l’été 2007, les crédits accordés au secteur privé dépassaient 100% du PIB dans la zone euro et 200% aux Etats-Unis.

Arcand, Berkes et Panizza (2012) se demandent dans quelle mesure la place de plus en plus prépondérante prise par la finance a un impact sur la croissance économique. Pour comprendre l’intérêt de ce papier, il est utile de rappeler les divergences existantes dans les conclusions de la littérature empirique. Une partie, la plus prolixe, mettait en évidence jusqu’à récemment une causalité positive entre développement financier et croissance économique (Rajan et Zingales, 1998, ou Levine, 2005) : le secteur financier est un lubrifiant de l’économie qui permet une meilleure allocation des ressources et l’émergence de firmes innovantes. Ces enseignements tirés de modèles de croissance (endogène notamment) sont confirmés par des comparaisons internationales incluant des pays en développement dotés de petits secteurs financiers.

Certains auteurs, plus sceptiques, estiment que le lien finance-croissance économique est surestimé (Rodrik et Subramanian, 2009). De Gregorio et Guidotti (1995) mettent notamment en avant que ce lien est ténu, voire inexistant, dans les pays développés et suggèrent qu’à partir d’une certaine richesse économique, le secteur financier ne contribue plus que marginalement à améliorer l’efficacité des investissements. Il abandonne son rôle de facilitateur de la croissance économique pour se concentrer sur sa propre croissance (Beck, 2012). Cela génère de grands groupes bancaires et financiers de type « too big to fail » permettant à ces entités de prendre des risques exagérés tout en se sachant couverts par les autorités publiques. Leur fragilité se transmet rapidement à l’ensemble des autres groupes et à l’économie dans son ensemble. La crise des subprime a bien montré la puissance et l’ampleur de ces effets de corrélation et de contagion.

Pour tenter de réconcilier ces deux courants, plusieurs travaux supposent une relation non linéaire entre financiarisation et croissance économique. C’est le cas de l’étude d’Arcand, Berkes et Panizza (2012). Ils expliquent, dans le cadre d’une méthodologie en panel dynamique, la croissance du PIB par tête par l’intermédiaire des variables usuelles de la théorie de la croissance endogène (à savoir le PIB par tête initial, l’accumulation du capital humain à travers la moyenne des années d’enseignement, les dépenses publiques, l’ouverture commerciale et l’inflation) et ajoutent à leur modèle les crédits au secteur privé et cette même variable élevée au carré, afin de tenir compte d’une potentielle non-linéarité. Ils parviennent ainsi à montrer que :

- la relation entre la croissance économique et les crédits au secteur privé est positive ;

- la relation entre la croissance économique et les crédits au secteur privé élevés au carré (c’est-à-dire l’effet des crédits au secteur privé lorsqu’ils sont à un niveau élevé) est négative ;

- pris ensemble, ces deux éléments indiquent une relation concave – une courbe en cloche – entre la croissance économique et les crédits au secteur privé.

La relation entre croissance et finance est donc positive jusqu’à un certain niveau de financiarisation, et au-delà de ce seuil, les effets de la financiarisation commencent progressivement à devenir négatifs. Suivant les différentes spécifications estimées par Arcand, Berkes et Panizza (2012), ce seuil (en part de PIB) est compris entre 80% et 100% de crédits accordés au secteur privé[2].

Alors que le niveau de financiarisation des économies développées se situe au-dessus de ces seuils, ces conclusions incitent à contrôler le développement de la financiarisation et l’efficacité marginale que celui-ci peut avoir sur l’économie. De plus, l’argument des lobbys bancaires, selon lequel réguler la taille et la croissance du secteur financier aurait un impact négatif sur la croissance des économies concernées, n’est pas corroboré par les données dans le cas des pays développés.

[1] S’il peut sembler succint, car ne rendant pas compte de la désintermédiation, l’utilisation de cet indicateur se justifie par sa disponibilité au niveau international qui permet des comparaisons. Par ailleurs, les enseignements qu’il nous apporte seraient certainement amplifiés avec un indicateur protéiforme de la financiarisation.

[2] Cecchetti et Kharroubi (2012) précisent que ces seuils ne doivent pas être perçus comme des cibles mais davantage comme des « extrema » à n’atteindre qu’en période de crise. En période « normale », il conviendrait dès lors que les niveaux d’endettement soient plus faibles afin de laisser une certaine marge de manœuvre aux économies en cas de crise.