Le Royaume-Uni à l’approche des élections : l’économie, carte maîtresse de David Cameron (1/2)

Au Royaume-Uni, à l’approche des élections générales qui auront lieu le 7 mai 2015, le suspense est tel que les bookmakers donnent le Parti conservateur vainqueur des élections et Ed Miliband, le leader du Parti travailliste, comme prochain Premier ministre ! Non seulement le Parti travailliste et le Parti conservateur restent au coude à coude dans les sondages mais, avec des intentions de vote fluctuant entre 30 et 35 % depuis de nombreux mois, aucun des deux partis ne semble en passe d’obtenir une majorité suffisante pour gouverner seul.David Cameron, Premier ministre et leader des Conservateurs, a placé l’économie britannique au cœur de la campagne électorale. Il faut dire que les chiffres semblent plutôt flatteurs pour le gouvernement sortant : croissance, emploi, chômage, réduction des déficits publics… même si certaines faiblesses, moins visibles, de l’économie britannique demeurent.

Un bilan macroéconomique flatteur

Avec une croissance de 2,8 %, le Royaume-Uni est en tête du palmarès de la croissance des pays du G7 en 2014 (juste devant le Canada, 2,5 % et les Etats-Unis, 2,4 %). Depuis deux ans, l’économie britannique s’est engagée sur le chemin de la reprise, la croissance ayant accéléré de 0,4 % en glissement annuel au quatrième trimestre 2012 à 3 % au quatrième trimestre 2014. Cette reprise contraste avec celles des grandes économies de la zone euro : faible reprise en Allemagne (respectivement 1,5 % après 0,4 %), croissance atone en France (0,4 % seulement, contre 0,3 % en 2012), tandis que l’Italie reste en récession (-0,5 % après -2,3 %).

A la fin de 2014, le PIB britannique se situait ainsi 5 % au-dessus de son niveau d’avant crise (i.e. du premier trimestre 2008), du fait d’une forte reprise dans les services, particulièrement spectaculaire dans les services aux entreprises (dont la valeur ajoutée (VA) est 20 % au-dessus de son niveau d’avant crise et qui représentent 12 % de la VA), du bon maintien de l’activité dans les domaines de la santé (VA 20 % au-dessus du niveau du début de 2008 ; 7 % de la VA) et dans les services immobiliers (VA 17 % au-dessus du niveau d’avant crise ; 11 % de la valeur ajoutée).

Selon les premières estimations publiées par l’ONS le 28 avril, le PIB n’aurait cependant augmenté que de 0,3 % au premier trimestre 2015, au lieu de 0,6 % lors des trimestres précédents. Certes, cette première estimation est susceptible d’être révisée (à la hausse comme à la baisse, seule la moitié des données portant sur l’ensemble trimestre est connue lors de la première estimation), mais le ralentissement de la croissance à quelques jours des élections tombe mal pour le gouvernement sortant…

Un taux de chômage fortement réduit …

Autre point fort du bilan macro-économique à l’approche des élections : le taux de chômage est en baisse continue depuis la fin 2011 et n’était plus que de 5,6 % (au sens du BIT) en février 2015, contre 8,4 % à la fin 2011. Ce taux est l’un des plus bas de l’UE, certes derrière l’Allemagne (4,8 % seulement), mais loin devant la France (10,6 %) et l’Italie (12,6 %). Si le taux de chômage n’a pas encore rejoint son niveau d’avant crise (5,2 %), il en est désormais proche. Depuis 2011, le nombre d’emplois a augmenté de 1,5 millions au Royaume-Uni, et David Cameron ne se prive pas de brandir ce succès du Royaume-Uni devenu « l’usine à emplois de l’Europe », créant davantage d’emplois à lui seul que le reste de l’Europe ! [1]

Derrière cette forte hausse de l’emploi se trouvent cependant de nombreuses zones d’ombre et des bémols…. D’une part, la nature des emplois créés : 1/3 des créations d’emplois au cours de cette reprise sont des entrepreneurs individuels, qui représentant désormais 15 % de l’emploi total. En période de crise, la hausse du nombre d’entrepreneurs individuels reflète généralement du chômage caché, même si selon une étude récente de la Banque d’Angleterre,[2] la hausse serait largement tendancielle. La question du développement des contrats dits ‘zéro-heures’, qui sont des contrats sans nombre d’heures garanti, a fait irruption dans les débats. Jusqu’en 2013, ce type de contrat ne faisait pas l’objet d’un suivi statistique, mais selon les enquêtes récemment publiées par l’ONS, 697 000 ménages étaient concernés par ce type de contrat (soit 2,3 % de l’emploi) au quatrième trimestre 2014, contre 586 000 (1,9 % de l’emploi) un an plus tôt : soit une hausse de 111 000 personnes tandis que l’emploi total augmentait de 600 000 sur la période : les contrats zéro-heures ne concerneraient donc qu’une partie relativement faible des emplois créés.

Les créations d’emplois observées depuis 2011 ont pour corollaire de faibles gains de productivité. L’économie britannique a recommencé à créer des emplois dès le début de la reprise, alors que la productivité avait fortement chuté lors de la crise. Les entreprises ont gardé davantage de salariés en poste qu’elles le faisaient habituellement en période de crise, mais en contrepartie les hausses de salaires ont été réduites. La productivité britannique reste aujourd’hui très inférieure à son niveau d’avant crise. L’économie britannique gardera-t-elle durablement un modèle de croissance basé sur une faible productivité et de faibles salaires ? Il est trop tôt pour pouvoir le dire, mais c’est un sujet en arrière fond de la campagne électorale.

Une inflation tombée au plus bas

L’inflation, mesurée selon l’indice des prix à la consommation harmonisé, est tombée en février 2015 à 0 % seulement en glissement annuel, contre 1,9 % à la fin de 2012. Cette décélération s’explique par la baisse des prix de l’énergie, mais, depuis la fin 2012, l’inflation sous-jacente ralentit aussi : de 1,9 % à la fin 2012 à de 1,2 % en février 2015. La question des risques inflationnistes fait l’objet de débats au sein du Comité de politique monétaire depuis de nombreux mois : croissance et faible taux de chômage étant potentiellement annonciateurs de tensions inflationnistes à brève échéance, si l’on estime que l’économie est redevenue proche du plein emploi. Mais, de fait, le ralentissement continu de l’inflation depuis 2012, sur fond de faibles hausses des salaires, d’appréciation de la livre et des baisses des prix de l’énergie, éloigne la perspective d’une accélération de l’inflation à court terme. Pour l’instant les membres du Comité de politique monétaire de la Banque d’Angleterre votent unanimement pour un statu quo.

Les taux d’intérêt à long terme sur la dette publique restent à des niveaux faibles, ce qui était un des objectifs martelés par les Conservateurs lors de la campagne de 2010. De fait, les taux britanniques connaissent des évolutions proches de celles des taux américains, en ligne avec des perspectives de croissance similaires.

Malgré ce bilan, plutôt bon, l’économie britannique n’en demeure pas moins fragile.

Les fragilités de l’économie britannique à moyen terme

Un endettement des ménages qui reste élevé

L’endettement des ménages avait atteint un niveau record avant la crise de 2007, représentant alors 160 % de leurs revenus annuels. Depuis, les ménages ont commencé à se désendetter, et ramené leur ratio d’endettement à 136 % à la fin 2014, ce qui reste encore bien supérieur aux 100 % des années 1990. Le désendettement des ménages réduit leur vulnérabilité en cas de nouveau ralentissement économique ou de chute des prix des actifs (notamment immobiliers), mais cela a aussi pour effet de freiner la demande intérieure privée, alors que le taux d’épargne des ménages reste faible (de l’ordre de 6 %), la croissance des salaires nominaux et réels modérés. Le rééquilibrage de la demande intérieure doit se poursuivre, notamment en termes d’investissement des entreprises.

L’investissement des entreprises en cours de rattrapage

L’investissement des entreprises était structurellement faible dans les années 2000 au Royaume-Uni. Mais depuis 5 ans, la reprise s’est enclenchée et le taux d’investissement en volume se rapproche désormais de son niveau du début des années 2000. Ce redémarrage de l’investissement est évidemment une bonne nouvelle pour l’appareil productif britannique. Mais le solde extérieur reste toujours déficitaire, signe que le Royaume-Uni peine à regagner en compétitivité, du moins pour ce qui concerne les échanges de marchandises. Le déficit commercial s’est stabilisé autour de 7 points de PIB en 2014, étant cependant pour partie compensé par un excédent croissant des services (5 points de PIB fin 2014), signe que l’économie britannique garde une bonne spécialisation en matière de services. Cependant, le déficit de la balance courante a atteint, compte-tenu de solde des revenus[3], un déficit courant de 5,5 points du PIB, ce qui est élevé.

Le bilan en trompe-l’œil des finances publiques

En 2010, les Conservateurs avaient fait campagne en reprochant au précédent gouvernement d’avoir laissé monter les déficits lors de la crise. Leur programme comprenait un plan d’austérité budgétaire de grande ampleur, correspondant à l’archétype des plans du FMI : 80 % de baisses de dépenses et 20 % de hausses de recettes, sur un horizon de 5 ans. En fait, le gouvernement a commencé à son arrivée par augmenter le taux de TVA, ce qui a en 2010-2011 interrompu la reprise ; il a réduit les dépenses, tout en préservant le système de santé public (NHS) auquel les Britanniques sont attachés, ainsi que les retraites publiques, faibles au Royaume-Uni, mais dont le gouvernement a décidé de fixer la revalorisation sur l’inflation ou les salaires (en retenant la plus forte des deux variations, avec un minimum garanti de 2,5 %).

Cinq ans plus tard, David Cameron met en avant le « succès » de son gouvernement, qui a divisé le déficit public par 2, en points de PIB, ramenant le ratio de 10 % en 2010 à 5,2 % en 2014. Mais, au regard des ambitions initiales du gouvernement, ce n’est en fait qu’un demi-succès : le premier budget présenté en juin 2010 visait un déficit public de 2,2 % du PIB seulement en 2014. La baisse des dépenses publiques rapportée au PIB initialement prévue s’est bien réalisée, mais les recettes ont progressé nettement moins que prévu (ce qui s’explique en partie par la faiblesse des revenus des ménages).

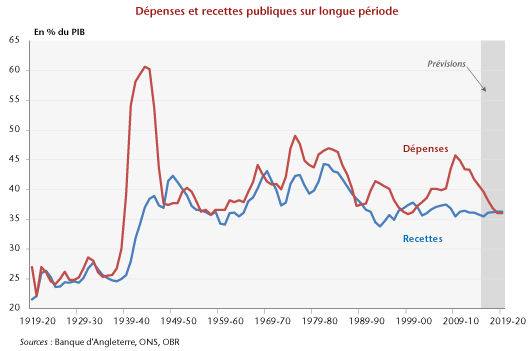

Si l’austérité a été globalement moins forte qu’annoncé, dans le budget de mars 2015, le gouvernement annonce de fortes baisses de dépenses publiques à l’horizon 2019, ce qui les ferait passer de 40 % du PIB actuellement à 36 % du PIB seulement, soit l’un des ratios de dépenses publiques les plus faibles depuis l’après-guerre (graphique). La baisse des dépenses publiques permettrait seule de ramener le déficit public à l’équilibre, sans hausse sensible des prélèvements : ceci représenterait des coupes budgétaires de grande ampleur, dont les composantes ne sont pas détaillées, et que l’on a du mal à imaginer ne pas concerner à un moment ou un autre les dépenses de santé ou de retraite, ce que jusqu’ici le gouvernement a soigneusement évité de faire…

[1] ‘We are the jobs factory of Europe; we’re creating more jobs here than the rest of Europe put together’ (discours du 19 janvier 2015).

[2] Self-employment: what can we learn from recent developments? Quarterly Bulletin, 2015Q1.

[3] Mais le déficit du solde des revenus d’investissements directs (2 points de PIB) est sans doute gonflé par les bonnes performances des entreprises étrangères installées au Royaume-Uni relativement aux entreprises britanniques installées à l’étranger.