Mesurer l’épargne de précaution liée au risque de chômage

par Céline Antonin

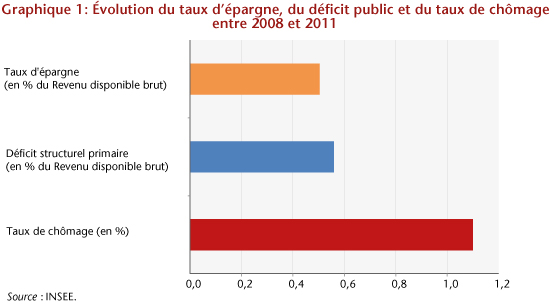

La question du partage du revenu disponible entre épargne et consommation est l’un des arbitrages qui s’opère à l’échelle des ménages et qui a des implications directes au niveau agrégé. Par exemple, si la propension à épargner est plus forte chez les ménages riches, une politique de relance par la consommation sera plus efficace si elle cible les bas revenus. La question de la progressivité de l’impôt sur le revenu constitue un autre exemple : si le taux d’épargne augmente avec le revenu, accroître la progressivité de l’impôt sur le revenu va avoir un effet plus que proportionnel sur la baisse de l’épargne nationale, avec des conséquences sur l’investissement. D’autres questions comme celle des dispositifs fiscaux visant à favoriser l’épargne (assurance-vie, livret A) ou la question de l’assiette pertinente en matière de fiscalité (travail versus consommation, revenu versus patrimoine) dépendent de cet arbitrage. La mesure de l’épargne de précaution est indispensable, notamment pour comprendre les implications de la hausse du chômage lors d’un choc comme lors de la crise de 2008. Ainsi, si la hausse du chômage touche indifféremment tous les ménages, et si les ménages riches ont un motif de précaution plus fort que les autres, alors la récession sera plus violente.

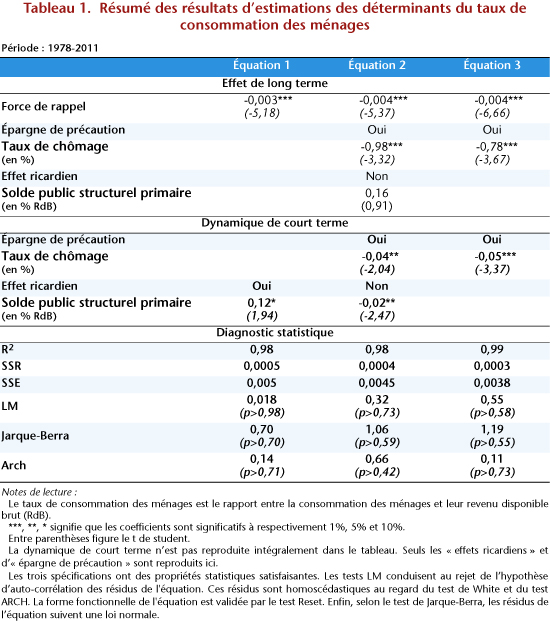

Historiquement, les modèles de cycle de vie et de revenu permanent, dus à Modigliani et Brumberg (1954) et Friedman (1957) ont fourni l’un des premiers cadres théoriques pour penser les comportements d’épargne. Friedman (1957) introduit la notion de revenu permanent, défini comme le revenu constant au cours du temps qui donne au ménage le même revenu actualisé que ses revenus futurs, et montre que la consommation permanente (et donc l’épargne) est proportionnelle au revenu permanent au cours de la vie. Ainsi, les ménages devraient épargner pendant leur vie active, et désépargner à partir de la retraite. Ces modèles ont été enrichis de la théorie de l’épargne de précaution qui montre que l’épargne joue également un rôle d’assurance contre les aléas affectant le ménage, notamment les aléas portant sur le revenu (chômage, perte de salaire, …). Ainsi, les ménages n’épargnent pas seulement pour compenser la baisse des revenus futurs, mais aussi pour s’assurer contre toutes sortes de risques, notamment le risque lié au revenu. La principale difficulté lorsque l’on cherche à évaluer ce comportement de précaution est de trouver une mesure correcte du risque lié au revenu. L’approche la plus convaincante est celle qui consiste à utiliser les données subjectives recueillies par enquête auprès du ménage, sur l’évolution du revenu ou de la probabilité de chômage (Guiso et al., 1992 ; Lusardi, 1997 ; Lusardi, 1998 ; Arrondel, 2002 ; Carroll et al., 2003 ; Arrondel et Calvo-Pardo, 2008). Cette approche permet de quantifier la part de l’accumulation de richesse liée au motif de précaution.

Quelle est l’ampleur du motif de précaution ? Observe-t-on un comportement de précaution chez tous les ménages ou est-il fonction de leur revenu ? Le document de travail intitulé Les liens entre taux d’épargne, revenu et incertitude. Une illustration sur données françaises cherche d’abord à tester empiriquement l’homogénéité des taux d’épargne en fonction du niveau de revenu. Il s’intéresse également à l’existence d’un comportement d’épargne de précaution lié au revenu et tente de le quantifier, à partir de l’enquête française de l’INSEE Budget de famille de 2010-2011. Le motif de précaution est appréhendé à travers la mesure subjective de la probabilité de chômage, anticipée par les membres du ménage pour les cinq années futures.

Le motif de précaution existe chez tous les ménages français : le surplus d’épargne lié au risque de chômage se situe autour de 6-7 %, et la part du patrimoine de précaution attribuable au risque de chômage se situe autour de 7% de la richesse globale. Le motif de précaution est différencié selon le niveau de revenu : ce sont les ménages aux revenus moyens qui accumulent le plus d’épargne de précaution. Cette épargne représenterait 11-12 % du patrimoine total des ménages des deuxième, troisième et quatrième quintiles de revenu, contre environ 5% pour les ménages des quintiles extrêmes de revenu.