Pétrole : du carbone pour la croissance

Par Céline Antonin, Bruno Ducoudré, Hervé Péléraux, Christine Rifflart, Aurélien Saussay

Ce texte renvoie à l’étude spéciale du même nom qui accompagne les Perspectives 2015-2016 pour la zone euro et reste du monde

La chute du prix du Brent de 50 % entre l’été 2014 et janvier 2015 et son maintien à un bas niveau au cours des mois suivants est une bonne nouvelle pour les économies importatrices de pétrole. Dans un contexte de faible croissance, ces évolutions se traduisent par un transfert de richesse au bénéfice des pays importateurs nets via la balance commerciale, ce qui stimule la croissance et alimente la reprise. La baisse du prix des produits pétroliers augmente le pouvoir d’achat des ménages, accélère la consommation et donc l’investissement, dans un contexte où les coûts de production des entreprises sont réduits. Les exportations sont plus dynamiques, le surcroît de demande en provenance des autres économies importatrices de pétrole étant supérieur au ralentissement enregistré du côté des économies exportatrices.

Cependant, cette baisse des prix n’est pas neutre pour l’environnement. En effet, un faible prix du pétrole réduit l’attractivité des modes de transport et de production pauvres en carbone et pourrait bien ralentir la transition énergétique ainsi que la nécessaire réduction des émissions de gaz à effet de serre (GES).

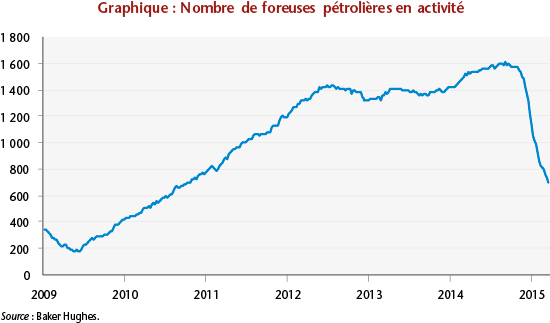

Ce contre-choc pétrolier n’aura toutefois des effets favorables sur la croissance des pays importateurs nets de pétrole que s’il est durable. A l’horizon de 2016, l’excès d’offre sur le marché pétrolier, alimenté par le développement passé de la production de pétrole de schiste aux États-Unis et le laisser faire de l’OPEP, se tassera. La production de pétrole non-conventionnel aux Etats-Unis, dont la rentabilité n’est plus assurée en deçà de 60 dollars le baril, devra s’ajuster à la baisse des prix mais le repli, attendu à partir du deuxième semestre 2015, sera insuffisant pour ramener les cours vers leur niveau d’avant le choc. Le prix du pétrole Brent pourrait rester autour de 55 dollars le baril avant d’amorcer à la fin de l’année 2015 une remontée vers 65 dollars un an plus tard. Les prix devraient rester donc inférieurs aux niveaux de 2013-début 2014, et malgré la tendance haussière à prévoir, l’impact à court terme restera positif sur la croissance.

Pour mesurer l’impact de ce choc sur l’économie française, nous disposons de deux modèles macroéconométriques e-mod.fr et ThreeMe grâce auxquels nous réalisons différents exercices de simulations. Ces modèles nous permettent également d’évaluer l’impact macroéconomique et les transferts d’activité d’un secteur à un autre ainsi que l’impact environnemental d’une consommation accrue d’hydrocarbures. Les résultats sont présentés en détail dans l’étude spéciale. Il ressort qu’une baisse de 20 dollars du prix du pétrole entraîne, pour l’économie française, un surcroît de croissance de 0,2 point de PIB la première année et de 0,1 point de PIB la deuxième, mais s’accompagne d’un coût environnemental non négligeable. Ainsi, au terme de 5 ans, cette baisse conduirait à un surcroît d’émissions de GES de 2,94 MtCO2, soit près d’1% du total des émissions françaises en 2013. Ce volume représente pour la France près de 4% de l’objectif européen de réduction des émissions de 20% par rapport à leur niveau de 1990.

En adaptant le modèle français e-mod.fr aux caractéristiques de consommation, d’importations et de production d’hydrocarbures, les simulations sont étendues aux grandes économies développées (Allemagne, Italie, Espagne, Etats-Unis et Royaume-Uni). A l’exception des États-Unis, l’impact positif du contre-choc pétrolier est significatif et assez proche pour tous les pays, l’Espagne étant celui qui en bénéficie un peu plus en raison d’une intensité pétrolière plus élevée. Au final, en considérant les variations passées et prévues des prix du pétrole (hors effet taux de change), le surcroît de croissance attendu en moyenne dans les grands pays de la zone euro serait de 0,6 point en 2015 et de 0,1 point en 2016. Aux Etats-Unis, les effets positifs sont en partie contrebalancés par la crise que traverse l’activité de production de pétrole non-conventionnel[1]. L’impact sur le PIB serait positif en 2015 (de 0,3 point) et négatif en 2016 (de 0,2 point). Il en ressort que si la baisse du prix du pétrole est bien un choc positif pour la croissance économique mondiale, cela n’est malheureusement pas le cas pour l’environnement…

[1] Voir le Post L’économie américaine à l’arrêt au premier trimestre : l’impact du pétrole de schiste, d’Aurélien Saussay, du 29 avril sur le site de l’OFCE.