L’instabilité financière nuit-elle réellement aux performances économiques ?

par Jérôme Creel, Paul Hubert et Fabien Labondance

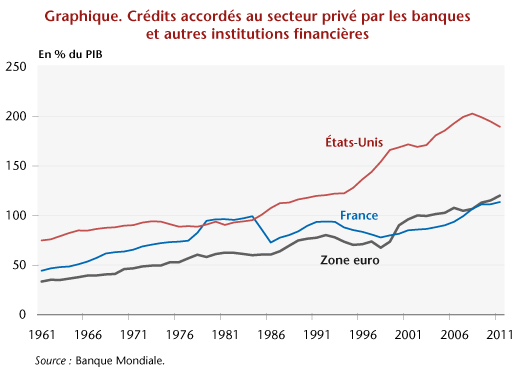

Quel lien pouvons-nous établir entre le degré de financiarisation des économies (entendu comme le ratio des crédits accordés aux agents privés sur le PIB), l’instabilité financière et les performances économiques (généralement le PIB par habitant) dans l’Union européenne (UE) ? C’est à cette question que nous entendons apporter des éléments de réponse à travers les résultats tirés d’un récent document de travail[1].

Dans la littérature économique, deux grandes visions s’affrontent. D’un côté, une optique héritée de Schumpeter rappelle la nécessité pour les entrepreneurs d’accéder à des sources de crédit afin de financer leurs innovations. Le secteur financier est dès lors perçu comme un préalable à l’activité innovatrice et comme un facilitateur des performances économiques. D’un autre côté, le développement financier est vu comme le résultat ou la conséquence du développement économique. Ce dernier implique une demande accrue de services financiers de la part des ménages et des entreprises. Il existe donc une source d’endogénéité dans les liens entre développement financier et économique puisque l’un est susceptible d’entraîner l’autre, et vice versa.

Jusqu’à récemment, les analyses tentant de départager et de quantifier ces causalités montraient un lien positif et significatif allant du degré de financiarisation des économies aux performances économiques (Ang, 2008). La crise financière internationale est cependant venue relativiser ces conclusions. En particulier, Arcand et al. (2012) montrent que les effets d’une financiarisation accrue deviennent négatifs au-delà d’un certain seuil[2]. La relation entre financiarisation et performance économique peut être représentée par une courbe en cloche : positive au début puis, à partir de seuils oscillant entre 80 et 100% du ratio crédits/PIB, progressivement nulle voire négative.

Contrairement à d’autres travaux qui incluent des pays avancés et des pays émergents, voire en développement, notre étude se focalise sur les Etats membres de l’UE de 1998 à 2011. L’intérêt de cet échantillon est que nous incluons uniquement des économies dont les systèmes financiers sont développés, ou pour le moins, avancés dans leur niveau de développement[3]. Par ailleurs, il s’agit d’un espace politique relativement homogène qui autorise la mise en place de régulations financières communes. Nous reprenons la méthodologie de Beck & Levine (2004) qui, à l’aide d’un panel et de variables instrumentales, permet de résoudre les problèmes d’endogénéité évoqués précédemment. Les performances économiques sont expliquées par les variables usuelles de la théorie de la croissance endogène, à savoir le PIB par tête initial, l’accumulation du capital humain à travers la moyenne des années d’enseignement, les dépenses publiques, l’ouverture commerciale et l’inflation. De plus, nous incluons les variables de financiarisation précédemment évoquées. Nous montrons ainsi que, contrairement aux résultats usuels de la littérature, le degré de financiarisation des économies n’a pas d’effets positifs sur les performances économiques mesurées par le PIB par tête, la consommation des ménages, l’investissement des entreprises ou encore le revenu disponible. Dans la plupart des cas, l’effet de la financiarisation n’est pas différent de zéro, et quand il l’est, le coefficient a un signe négatif. Difficile alors de prétendre que développement financier et économique vont de pair dans ces économies !

De plus, nous avons inclus dans ces estimations différentes variables quantifiant l’instabilité financière afin de vérifier si les résultats précédemment évoqués ne provenaient pas uniquement des effets de la crise. Ces variables d’instabilité financière (Z-score[4], CISS[5], taux de créances douteuses, volatilité des indices boursiers et un indice reflétant les caractéristiques microéconomiques des banques européennes) apparaissent la plupart du temps comme ayant un impact significatif et négatif sur les performances économiques. Parallèlement, les variables mesurant le degré de financiarisation des économies n’ont pas d’effets manifestes sur les performances.

Ces différents résultats suggèrent qu’il est certainement illusoire d’attendre un impact positif d’un accroissement supplémentaire du degré de financiarisation des économies européennes. Il est vraisemblable que les systèmes bancaires et financiers européens ont atteint une taille critique au-delà de laquelle aucune amélioration des performances économiques ne saurait être attendue. Au contraire, des effets négatifs sont susceptibles de se faire sentir du fait d’un excès d’instabilité financière que participerait à engendrer un secteur financier devenu trop grand et dont les innovations sont insuffisamment ou mal réglementées.

Les conclusions de cette étude suggèrent plusieurs recommandations de politique économique. L‘argument des lobbys bancaires selon lequel réglementer leur taille aurait un impact négatif sur la croissance n’est absolument pas étayé par nos résultats, bien au contraire. De plus, nous montrons que l’instabilité financière est coûteuse. Il est important de la prévenir. Cela passe très certainement par une meilleure définition des normes micro- et macroprudentielles et une supervision effective des banques européennes. L’union bancaire, en cours d’avènement, le permettra-t-elle ? Nombreux sont ceux qui en doutent, tels des économistes de Bruegel, du Financial Times ou de l’OFCE.

[1] Creel Jérôme, Paul Hubert et Fabien Labondance, “Financial stability and economic performance”, Document de travail de l’OFCE, 2013-24. Cette étude a bénéficié d’un financement au titre du 7e PCRD de l’Union européenne (2007-2013) n°266800 (FESSUD).

[3] Au-delà du ratio des crédits accordés aux agents privés sur le PIB, le degré de financiarisation est également appréhendé par le turnover ratio qui permet de mesurer le degré de liquidité des marchés financiers. Il s’agit du rapport de la valeur totale des actions échangées sur la capitalisation totale.

[4] Indice mesurant la stabilité des banques via leur profitabilité, le ratio de capital et la volatilité de leur résultat net.

[5] Indice de risque systémique calculé par la BCE et englobant cinq composantes des systèmes financiers: le secteur bancaire, celui des institutions financières non bancaires, les marchés monétaires, les marchés des titres (actions et obligations) et les marchés des changes.