Quel impact direct des mesures socio-fiscales sur le pouvoir d’achat en 2019 ?

par Mathieu Plane

Une amélioration du pouvoir d’achat global et de multiples transferts

A l’instar de 2018, année durant laquelle la chronique trimestrielle du pouvoir d’achat est marquée par les différentes mesures socio-fiscales, l’année 2019 devrait également se caractériser par des effets importants des mesures prises sur l’évolution infra annuelle du pouvoir d’achat des ménages. Dans le cadre de cette étude, nous nous concentrons uniquement sur les mesures ayant un impact direct sur le pouvoir d’achat[1] en tenant compte du calendrier fiscal de chacune des mesures et nous évaluons leurs effets en moyenne sur l’année. Nous ne tenons donc pas compte des mesures qui pourraient avoir un impact indirect sur le pouvoir d’achat[2], comme par exemple la réduction des contrats aidés ou l’accroissement des formations, ou encore les économies sur certaines dépenses publiques hors prestations (gel de l’indice fonction publique, économies sur les dépenses de fonctionnement dans les collectivités locales, …) ou enfin les mesures fiscales sur les entreprises. Par ailleurs, nous mesurons ici les effets macroéconomiques directs des mesures socio-fiscales sur le pouvoir d’achat et nous ne rentrons pas dans le détail de leurs effets selon les déciles de revenus comme nous l’avions réalisé pour le budget 2018[3].

Les principales mesures impactant le pouvoir d’achat en 2018 et 2019 sont documentées par la Loi de finances pour 2018 : baisse de la taxe d’habitation, bascule cotisations salariés/CSG, réforme de l’ISF, mise en place du prélèvement forfaitaire unique (PFU), hausse de la fiscalité écologique et le tabac, revalorisation de la Prime d’activité, de l’Allocation adulte handicapé (AAH) et du minimum vieillesse (ASPA). Des mesures nouvelles ont été prises dans le Projet de loi de finance 2019 : du côté des prélèvements obligatoires, les principales mesures en direction des ménages sont la « désocialisation »[4] des heures supplémentaires et la baisse de la CSG pour 300 000 retraités ; du côté des prestations sociales, les pensions de retraite du régime général, les prestations familiales et les allocations logement seront désindexées de l’évolution de l’inflation (pensions de retraites, prestations familiales, allocations logement, …) et le calcul des allocations logement se fera dorénavant en fonction du revenu courant et non du revenu deux années précédentes. Contrairement à l’année 2018, en 2019 peu de mesures votées lors de la législature précédente ont un impact sur le revenu des ménages. A cela s’ajoute une mesure spécifique qui aura un impact sur le pouvoir d’achat en 2019 mais qui découle d’une décision des partenaires sociaux concernant la gestion des retraites complémentaires Agirc-Arrco.

Notre analyse évalue l’impact de ces mesures sur le pouvoir d’achat en moyenne sur l’année (et non pas en fin d’année) en tenant compte du calendrier de mise en place et de la montée en charge des différentes mesures. Ainsi, une mesure de hausse ou de baisse de la fiscalité n’a pas le même impact sur le pouvoir d’achat en moyenne sur une année suivant le moment où elle devient effective[5].

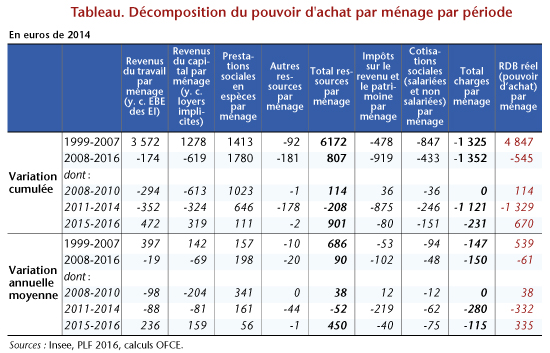

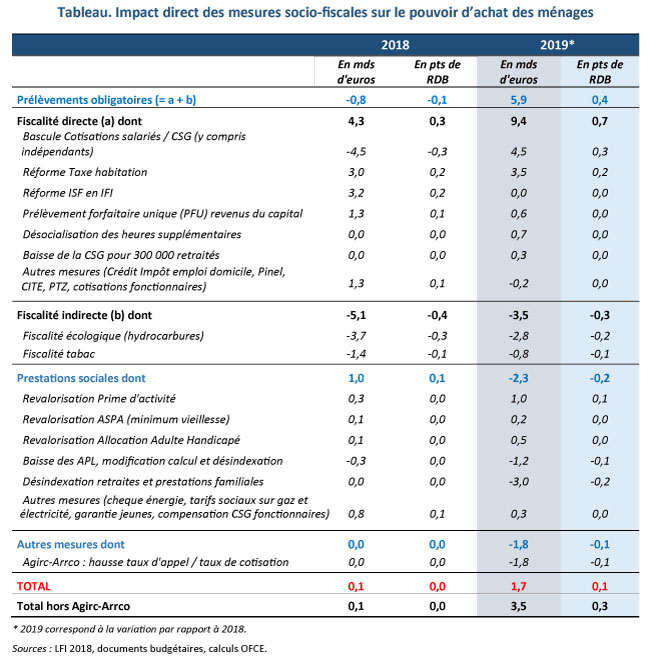

Selon nos évaluations, et à partir de l’information disponible sur la base des documents budgétaires et des déclarations des ministres du Gouvernement Philippe, l’ensemble des mesures socio-fiscales engendrerait un gain de pouvoir d’achat de 3,5 milliards en 2019 (0,3 point de revenu disponible brut (RDB)), après 0,1 milliard en 2018 (0,0 point de RDB) (tableau). La hausse des taux d’appel et de cotisation Agirc-Arrco décidée par les partenaires sociaux devrait amputer le pouvoir d’achat en 2019 de 1,8 milliard d’euros, réduisant l’effet total à +1,7 milliard (0,1 point de RDB).

En 2019, le pouvoir d’achat sera augmenté par les mesures de baisse de la fiscalité directe (9,4 milliards, soit 0,7 point de RDB), dont la bascule cotisations salariés / CSG complète en 2019 (4,5 milliards, 0,3 point de RDB) et la seconde tranche de la réduction de taxe d’habitation en novembre 2019 (3,5 milliards, 0,2 point de RDB), après une première tranche effective en novembre 2018. Le prélèvement forfaitaire unique sur les revenus du capital induirait un gain de 0,6 milliard en 2019 du revenu des ménages (concentré sur le dernier décile). Enfin, la mise en place de la « désocialisation » des heures supplémentaires en septembre 2019 dans le cadre de la Loi de finance pour 2019 augmenterait le pouvoir d’achat de 0,7 milliard en 2019 (2 milliards en année pleine) et la baisse de CSG pour 300 000 retraités améliorerait le revenu des ménages de 0,3 milliard.

En revanche, l’augmentation de la fiscalité indirecte[6] amputerait le pouvoir d’achat des ménages de 3,5 milliards en 2019 (-0,3 point de RDB), principalement sous l’effet de la hausse en janvier 2019 de la fiscalité écologique (augmentation de la TICPE et Taxe carbone, ce qui correspond à une hausse de 6,5 centimes par litre de diesel et 2,9 centimes par litre d’essence) pour 2,8 milliards. La hausse de la fiscalité sur le tabac (50 centimes de plus par parquet de cigarettes en avril, puis 50 centimes en novembre 2019) pèserait à hauteur de 0,8 milliard[7] sur le pouvoir d’achat global.

Les mesures concernant les prestations sociales devraient amputer le pouvoir d’achat des ménages de 2,5 milliards sous l’effet principalement de la désindexation des pensions de retraite, des prestations familiales et des allocations logement. Sous l’hypothèse d’une inflation à 1,6 % pour l’année 2019, indexer ces prestations à 0,3 % réduirait le pouvoir d’achat moyen des ménages de 3,2 milliards (-0,2 point de RDB) en 2019, dont près de 90 % provient de la sous-indexation des pensions de retraite. De plus, la réforme du mode de calcul des allocations logement réduirait le pouvoir d’achat de 1 milliard en 2019. En revanche, certaines prestations seront significativement revalorisées et soutiendront le pouvoir d’achat en 2019. C’est le cas de la Prime d’activité pour 1 milliard supplémentaire, de l’Allocation adulte handicapé pour 0,5 milliard et du minimum vieillesse pour 0,2 milliard.

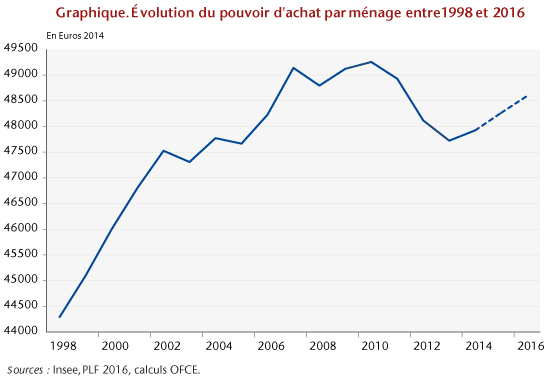

Les mesures socio-fiscales décidées par le gouvernement Philippe soutiendront le pouvoir d’achat des ménages en 2019 (3,5 milliards si l’on exclut les mesures Agirc-Arrco), surtout au regard de 2018 où l’impact global moyen des mesures était quasiment nul. En revanche, aussi bien en 2018 qu’en 2019, les politiques menées génèrent de multiples transferts qui peuvent être masqués par les agrégats macroéconomiques. L’exemple de 2018 en est une parfaite illustration avec des impacts sociaux-fiscaux nuls en moyenne sur le pouvoir d’achat mais générant des gagnants et des perdants comme nous l’avions montré dans une étude publiée en janvier 2018. Ainsi, pour une meilleure compréhension de la mise en place des mesures socio-fiscales sur le pouvoir d’achat des ménages, l’analyse macroéconomique doit être complétée par une analyse d’impact par décile de revenu qui permet de mieux analyser les enjeux de la politique économique menée. Ce travail devrait prochainement faire l’objet d’une publication.

[1] Les mesures socio-fiscales sont évaluées sur la base de leur impact budgétaire pour les finances publiques et nous n’évaluons pas l’incidence fiscale finale de ces mesures.

[2] Dans un travail à paraître prochainement, nous élaborons une analyse visant à prendre en compte certains effets indirects sur le pouvoir d’achat qui viennent compléter l’impact des mesures socio-fiscales.

[3] P. Madec, M. Plane et R. Sampognaro, 2018, « Budget 2018 : pas d’austérité mais des inégalités », Policy Brief de l’OFCE, n° 30, janvier. Ce travail sera réalisé à nouveau pour le Projet de loi de finance 2019.

[4] Au sens de l’exonération de cotisations sociales salariés des heures supplémentaires.

[5] Pour plus de détails, voir P. Madec, M. Plane et R. Sampognaro, 2018, « Budget 2018 : pas d’austérité mais des inégalités », Policy Brief de l’OFCE, n° 30, janvier.

[6] Nous faisons l’hypothèse que les hausses des taxes indirectes sont intégralement supportées par les ménages.

[7] Nous avons retenu ici une élasticité de la consommation de tabac à son prix de -0,5%.