par Jérôme Creel

Dans une communication devant la Commission ECON du Parlement européen, lundi 17 octobre 2011, à propos de la gouvernance économique européenne, trois urgences sont recensées pour sauver l’euro et améliorer sa gestion.

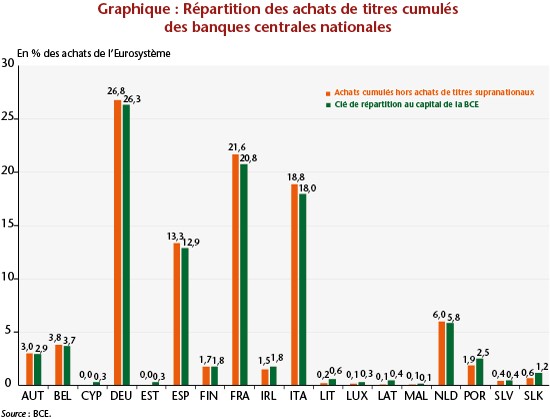

Sauver l’euro sans délai supplémentaire est la priorité : pour cela, il faut doter suffisamment le FESF et requérir de la BCE qu’elle poursuive ses interventions sur les marchés d’obligations publiques, afin que se résorbe l’écart entre les taux longs des pays périphériques et ceux des pays du coeur de la zone euro (Allemagne, France, Pays-Bas), où les seconds baissent, au bénéfice donc de l’Allemagne, de la France et des Pays-Bas, tandis que les premiers augmentent et font peser un lourd fardeau sur les finances publiques de la Grèce, certes, mais aussi du Portugal et de l’Espagne.

Deuxièmement, il faut appliquer au plus vite les nouvelles dispositions législatives modifiant le Pacte de Stabilité et de Croissance et créant un dispositif symétrique de surveillance des déséquilibres macroéconomiques. Cette seconde priorité est urgente, elle aussi : elle doit permettre à la zone euro d’échapper à l’avenir à une nouvelle crise, du moins de s’en prémunir par des instruments et une surveillance adéquats. Dans ce cadre, le Parlement européen est invité à “contrôler les contrôleurs” afin que la confiance des Européens dans leurs institutions s’améliore sensiblement.

Enfin, il faut s’assurer du bon fonctionnement de la gouvernance européenne. Rien n’est perdu, des règles intelligentes existent : elles doivent être appliquées après concertation. Le ciblage d’inflation pour le versant monétaire et l’authentique règle d’or des finances publiques pour le versant budgétaire doivent émerger.

Communication devant la Commission ECON, Parlement européen, 17 octobre 2011

Without trust, no thrust: some reflections on the new EU agenda for policy reforms (first version here)

Dear Madame Chair,

Dear Honorable Members,

After almost two years of European turmoil related to the bad management of public finances in a few Eurozone countries, and more than four years after a deep worldwide crisis, time is certainly ripe for reaching European solutions to cure the crisis. Two emergencies are at stake: first, stopping distrust’s contagion vis-à-vis Eurozone members; second, stopping misbehaviors’ contagion among Eurozone members in the future. By the way, this second emergency certainly necessitates a separation between two periods: the short run and the longer run.

1. Short run emergency 1: improving trust in the Euro

In order to cope with the first emergency, Eurozone countries need a more automatic solidarity mechanism. There have been different options discussed and implemented so far at the Eurozone level, from the EFSF (then future ESM) to Eurobonds, or the intervention of the ECB on secondary markets. They all need to be enforced and implemented as soon as possible without limitations, otherwise discrepancies in long-term yields on public bonds will continue to grow across Eurozone members, at the expense of countries with twin deficits and at the benefit of countries which are closer to twin balance. Without strong automatic interventions, Eurozone countries take the risk of feeding distrust in their ability to support the Euro. The consequence might be distrust in the future of the Euro, distrust in the future of the EU project.

2. Short run emergency 2: enforcing the “6-pack” with improvement in its democratic content

In order to cope with the second emergency, the European Commission, the President H. van Rompuy and the European Parliament have dealt with the EU governance of the near future through a “6-pack” of legislative amendments which were adopted on 25 September 2011.

A major step has been made in the good direction: macro imbalances are no longer automatically related to deficits as they may also refer to surpluses; and a macro imbalance can be considered “excessive” only to the extent that it “jeopardizes or risks jeopardizing the proper functioning of the EMU”. This is clear understanding that provided Eurozone countries are primarily partners rather than competitors, their trade links shall not be automatically confounded with risky imbalances for they do not impinge on the common currency, the Euro.

The “6-pack” also deals with the better enforcement of the Stability and Growth Pact, introducing earlier sanctions, and a more comprehensive fiscal surveillance framework. This is certainly necessary to make sure that the risk of moral hazard in the Eurozone is reduced to a minimum. However, the overall ‘6-pack’ must pass beforehand criteria for the effectiveness of a fiscal rule.

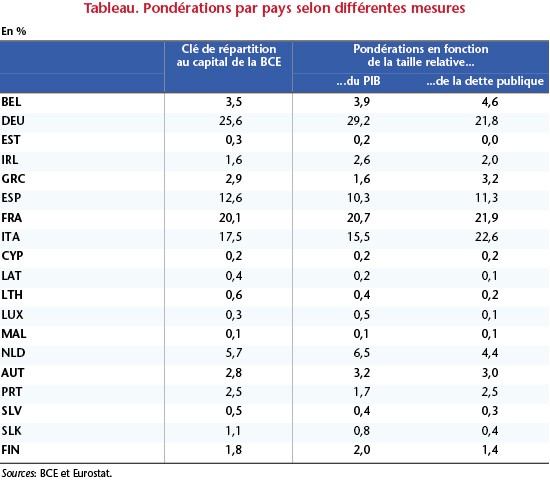

There have been different ways to assess reform proposals for economic policies. A well-known and convenient one is a set of criteria first developed by George Kopits and Steven Symansky at a time when both were working at the IMF. According to them, a fiscal rule is effective if it is well-defined, transparent, simple, flexible, adequate relative to goal, enforceable, consistent and efficient. In an amendment by the European Parliament related to macro imbalances, one can read that the indicators in the scoreboard must be relevant, practical, simple, measurable and available; moreover, flexibility is advocated in the assessment of macro imbalances. The Kopits-Symansky criteria are thus still relevant, and only their seventh criterion, consistency, seems to have been forgotten from the list. Does it reveal that through the current reform proposals, no one wishes to deal with monetary policy, which consistency with fiscal policies might well be assessed, and the other way round?

I have written elsewhere my own views on Kopits and Symansky’s set of criteria (Creel, 2003; Creel and Saraceno, 2010), but I think I need to insist on the simplicity one. I fear the existence of a so-called “simplicity” criterion when complex problems are arising. For instance, a strong public deficit may be due to ‘bad times’ (recession, slow GDP growth), interest rates hikes, wrong policies, a non-existing tax system, etc. A simple rule cannot handle the multiplicity of the causes for a deficit. I also fear that such a criterion is simply disrespectful towards the people: well-informed people can certainly approve complex rules if they believe that those who implement them target the common interest.

It leads me to propose that the “simplicity” criterion is changed into a “democratic” criterion. That change would not be substantial as regards Kopits and Symansky’s justification of their criterion: simplicity is required, they say, to enhance the appeal of the rule to the legislature and to the public. Changing “simplicity” into “democratic” would thus be consistent with their view. It would add two advantages. First, there would be no need to target simple or simplistic rules, if more complex ones are required. Second, to enhance their appeal to the public, these rules should be endorsed and monitored by a Parliament: as their members are the representatives of the public, the latter would be fully informed of the nature and properties of the rule.

What would be the main consequences of assessing reform proposals through the lens of democratic content in the current context? First, the now-complex setting of fiscal rules in the EU, under the amendments of 25 September 2011, is well-defined but it is no longer simple. That should not lead us to assume that these rules will not be efficient. Second, if all European authorities, including the European Parliament, approved a stricter surveillance mechanism for fiscal policies, macro imbalances, and employment guidelines, control over the misbehaving countries should be shared with all these authorities, hence also including the European Parliament. The implication of the latter, with that of the European Council, would enhance the appropriation of rules by the public, and the trust of the public in their institutions. Third, another consequence would be that automaticity in sanctions should not be an option for automaticity is contradictory with the essence of a democracy: contradictory debates.

Are the current reform proposals respecting the “democratic” criterion? The implication of the EP in these reforms already calls for a positive answer. Nevertheless, the implication of the EP in “checking the checkers” is necessary to achieve a definite positive answer. This implication might be very productive in reassessing the effectiveness of the policies which are undertaken in a country where suspicion of misbehavior is developing. The implication of the Economic Dialogue and the European Semester should also be used to improve trust in the EU institutions and the Eurozone governments, with due respect to the subsidiarity principle. Sharing information, analyses, data should be viewed by all partners as a way to achieve cooperation, keeping in mind that John Nash showed through his solutions that cooperative equilibria always lead to a win-win situation.

“Checking the checkers”, as I mentioned above, involves an informed assessment of the effectiveness of fiscal policies. Such an assessment is not dealt with in the current Stability and Growth Pact. During the procedure of fiscal surveillance, and before sanctioning a country, it is of the highest priority to gauge the effectiveness of a fiscal policy which has led to higher deficits and debts.

Discussions about fiscal policies are usually very pessimistic nowadays, as far as their effectiveness is concerned, but those endorsing these discussions take the risk that the people have finally no trust in their governments, for they are said to follow the wrong policies, and in the European institutions that are not able to stop these policies.

It may be useful to recall (once again?) that a consensus exists in the economic literature about the sign of the fiscal multiplier: it is positive. And because of that, the Chinese, US, German, French, etc. governments decided to increase their deficits through discretionary policies during the worldwide crisis: these governments were conscious that their policies were helpful. Why shouldn’t they during other ‘bad times’? Why should we all think that a contagion of fiscal restrictions in the EU will help us thrust again? Good policymaking requires that policies are contingent to the economic situation (GDP growth, inflation rate, level of unemployment, etc.).

In my view, at this stage, there are two important prerequisites to a rapid improvement in the EU governance, and I do not think they require a new Treaty. We all know that at the ECB and beyond, some argue that political pressures led this institution to buy public bonds, in contrast, they add, with the EU Treaty. Its independence would have been at stake. For this reason, the first prerequisite is in recalling the independence and mission of the ECB. The ECB is a young institution and it needs confidence in itself, as a teenager does. Once definitely adult, after full confidence is reached, the ECB will not fear coordination or cooperation with governments and the EP that fully respect its independence but may wish to improve the consistency of their policies with its.

The second prerequisite is in recalling the objectives of the EU, growth and stability, and in admitting that there is not a single way to achieve these objectives, for countries are still so different within the EU, even within the Eurozone. The ‘one size fits all’ is no longer an option, hence the necessity to complement fiscal rules with an assessment of macro imbalances and with regular, transparent, and democratically-controlled assessments of the relevance of the underlying analyses by governments on the one hand, and controllers on the other. There is a strong role for the EP in acknowledging and managing this no ‘one size fits all’ way of dealing with fiscal rules.

3. Longer run emergency 2: more intelligent rules?

In the longer run, if improvements by the ECB in cooperating with governments have not materialized, a binding commitment to follow a cooperative behavior could be included in the statutes of the ECB. A change in its statutes might also be considered, with a view to adopting, for instance, a dual mandate similar to that of the Fed. That way, it would be clear that “if 5% inflation would have (Central bankers’) hair on fire, so should 9% unemployment” (Ch. Evans, 2011). Another possibility would be to urge the ECB to implement full inflation targeting. That would require the ECB to make public its forecasts and minutes of decisions, thus enhancing information and potentially influencing the private sector.

Lastly, the most important debate on fiscal policymaking is in wondering what governments are doing with tax and spending, and how they finance them. The European Semester and the monitoring of indicators of macro imbalances certainly go in the good direction, but rather than a global view on the evolution of deficits and debts, Eurozone countries should think about circumscribing the good and bad parts of taxes and spending and make sure they all target the good policy, at their benefit and at the benefit of others. Of course, this is not an easy task, but it is a task that would make the EU fiscal rules ever more “intelligent”.

Having common objectives within Europe 2020, it could be thought of having common tools to reach them: a higher EU budget? Or an authentic but modified golden rule of public finance where some expenditures proved to be productive, with the agreement of all EU member states, would be left out of the scope of binding rules? That is not the hot topic of the day, but had it been before the SGP reform of 2005 that the stability of the Eurozone might not have been at stake the way it has been since the worldwide crisis.

I thank you for your attention.