Enquête « Logement 2013 » : quels premiers enseignements ?

Par Pierre Madec et Morgane Richard

Il y a quelques semaines, l’INSEE publiait les premiers résultats de la nouvelle Enquête Nationale Logement (ENL). A la fin de l’année 2013, la France métropolitaine comptait 28 millions de résidences principales, soit 1,7 millions de plus qu’en 2006 (date de la précédente ENL). Ces premiers résultats, encore préliminaires du fait de l’absence des données financières, semblent confirmer les évolutions déjà mises en exergue en 2006 : l’augmentation du nombre de propriétaires, notamment sans remboursement d’emprunt, l’érosion du parc locatif privé et la dégradation de la situation des ménages locataires.

La structure du parc de logements en transformation…

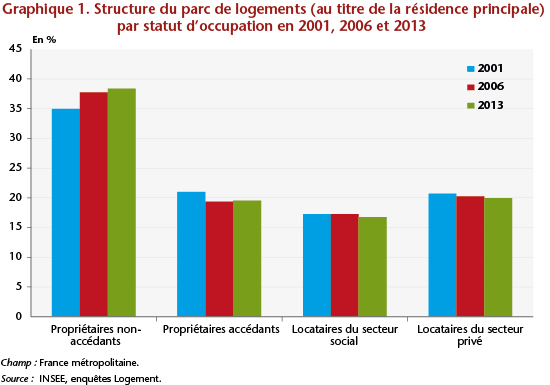

Depuis 2001, la part des propriétaires occupants, accédants[1] ou non, a augmenté de 2 points pour atteindre 58% du parc des résidences principales en 2013 (graphique 1). Cette hausse est expliquée à la fois par une nette diminution de la proportion de ménages locataires (-1,2 points entre 2001 et 2013) mais également par la baisse du nombre de ménages logés à titre gratuit dont la part dans la population totale a baissé de 2 points au cours des 12 dernières années. Plus précisément, au sein des propriétaires occupants, on observe un accroissement important du nombre de propriétaires non-accédants entre 2001 et 2006, accroissement qui ne s’est pas démenti par la suite. En 2013, les propriétaires non-accédants représentaient ainsi 38,4 % des ménages, soit 0,6 points de plus qu’en 2006 et 3,4 points de plus qu’en 2001.

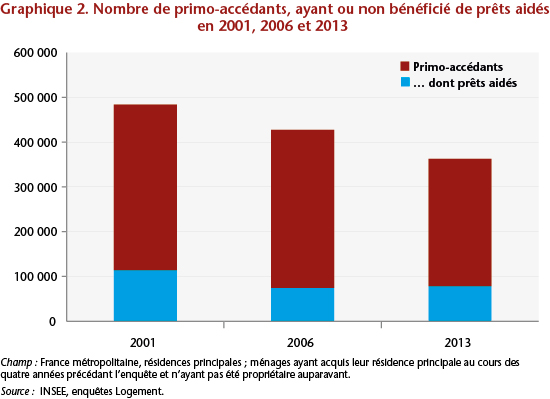

A l’opposé, l’ensemble des autres statuts d’occupation a vu sa part décroître. Les accédants à la propriété, soit 19,5 % des ménages, ont vu leur part diminuer depuis 2001 (-1,5 pts), mais aussi leur nombre fortement se réduire notamment du côté des primo-accédants. Entre 2001 et 2013, ce sont ainsi 140 000 ménages primo-accédants qui ont quitté le marché de la propriété occupante, alors même que le nombre (et la part) des bénéficiaires de prêts aidés parmi les primo-accédants s’est plutôt bien maintenu aux alentours de 80 000 en 2013 (graphique 2). Plusieurs facteurs peuvent expliquer cette évolution : les modifications du dispositif d’incitation à la primo-accession dans le neuf du type PTZ (Madec, 2013), une génération de trentenaires (souvent primo-accédants) moins nombreuse en 2013 qu’en 2000 ou encore un prix de l’immobilier élevé à l’acquisition.

Concernant le secteur de la location, la part des locataires du secteur privé comme celle du secteur social a continué à s’éroder. L’érosion du parc locatif privé est d’un point de pourcentage entre 2001 et 2013, pour s’établir à un niveau légèrement inférieur à 20% en 2013. La part du parc social (HLM ou non) s’élevait, quant à elle, à 16,8% en 2013, soit une baisse de 0,5 point depuis 2001.

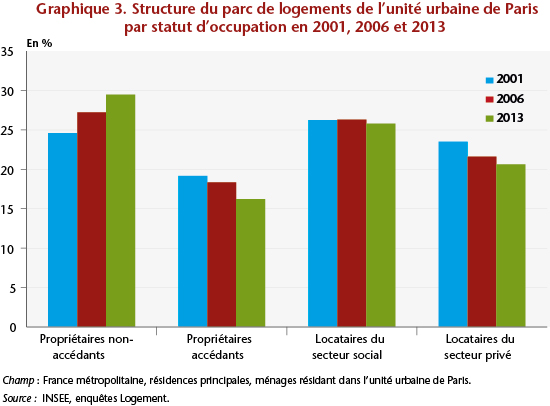

Malgré tout, des différences notables existent selon la taille des unités urbaines considérée. Les propriétaires, accédants ou non, sont ainsi largement surreprésentés en zones peu denses où ils représentaient, en 2013, plus de 73 % du parc de résidences principales dans les zones urbaines de moins de 20 000 habitants contre 46% dans l’agglomération parisienne. De même, si l’augmentation des propriétaires accédants semble comparable en zones peu denses et à Paris, les parcs locatifs montrent des évolutions différenciées. L’érosion du parc locatif privé, si elle est observée sur la France entière, est cependant d’une ampleur plus importante dans l’unité urbaine de Paris[2] où le parc locatif privé a diminué de près de 3 points entre 2001 et 2013 (graphique 3). Le parc social, dont la part dans le parc de logements est de 5 points supérieure dans l’agglomération parisienne, n’évolue quant à elle quasiment pas (+0,1 point entre 2001 et 2006 et -0,5 points entre 2006 et 2013).

Ces modifications dans la structure du parc de logements s’accompagnent d’importantes évolutions dans les profils des ménages qui les occupent ; évolutions qui confirment les divergences socio-économiques observées depuis plusieurs années entre les propriétaires et les locataires.

Des inégalités qui se creusent …

Bien que l’exploitation des données financières sera à même de nous fournir des informations plus complètes, les premiers résultats de l’ENL permettent de mettre en lumière une augmentation des inégalités entre les statuts d’occupation.

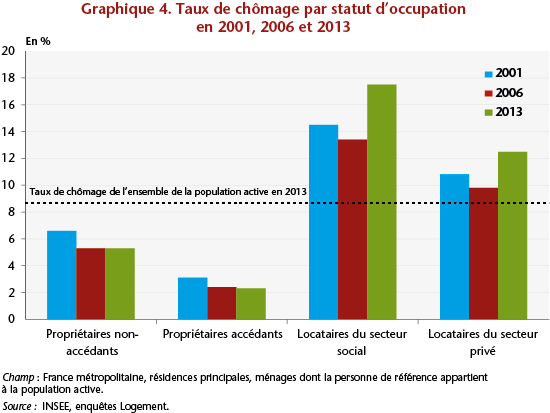

Les propriétaires affichaient, en 2013, un taux de chômage inférieur à 5 %, contrastant nettement avec les taux de chômage de 12,5% des locataires du secteur privé et de 17,5 % des locataires du secteur social la même année.

Si ces disparités étaient déjà observées avant 2006, elles se sont fortement creusées depuis lors. Ainsi, depuis 2006, le taux de chômage des propriétaires a stagné alors que celui des locataires du secteur social augmentait de 4 points, soit une hausse 10 fois plus importante que celle observée pour le taux de chômage de l’ensemble de la population active qui, en 2013, s’établissait à 8,8% (en hausse de 0,4 point).

Evidemment, ces divergences sont en partie expliquées par la relative sur-représentation des classes d’âges les plus jeunes et des catégories socio-professionnelles les plus exposées au chômage (ouvriers, employés, …) chez les locataires, notamment sociaux, mais cela n’enlève rien au caractère préoccupant de ce constat.

Les mêmes différences selon le statut d’occupation se retrouvent aussi en termes de conditions de logement. Les propriétaires non-accédants sont ainsi très peu exposés aux situations de mal logement, entendues ici comme la sur-occupation et la précarité énergétique ; et leur situation, comme celle des accédants, n’a que peu évolué depuis le début des années 2000[3]. A contrario en 2013, parmi les locataires du secteur privé, plus d’un ménage sur cinq était en situation de sur-occupation et plus d’un ménage sur trois était concerné par la précarité énergétique, soit une augmentation de 16 points par rapport à 2001. En 2013, près d’un locataire du secteur social sur six rapportait une situation de sur-occupation, et un ménage locataire du secteur social sur 5 déclarait avoir des difficultés à se chauffer, soit 6 points de plus qu’en 2001. Il y a donc, au sein même du parc locatif, des conditions de logement très différentes.

Ces données soulignent la précarisation massive des locataires des parcs privés et sociaux, déjà mise en exergue dans de nombreux articles de recherche[4]. Par ailleurs, un autre élément fourni par l’ENL nous renseigne sur la dégradation des conditions de logement des ménages. En 2013, 1,4 million de ménages avait effectué au cours de l’année une demande de logement HLM. Cette demande a augmenté de 17 % par rapport à 2006 et de 37 % par rapport à 2001. Rapporté au parc social, le nombre de demandes a cru de 5 points depuis 2001 passant ainsi de 25 à 30 %. Pour la seule unité urbaine de Paris, ce sont plus de 400 000 demandes qui ont été déclarées pour la seule année 2013.

Ces premiers résultats laissent donc entrevoir une dégradation des conditions de logement des ménages les plus modestes. L’érosion relative des parcs locatifs et l’accentuation de la divergence des profils, tant socio-économiques que vis-à-vis des conditions de logement, entre ménages locataires et propriétaires, sont autant de signes laissant penser que les disparités de vont pas s’améliorer à court terme.

[1] Un ménage accédant à la propriété est un ménage propriétaire ayant encore des emprunts à rembourser au titre de l’achat de sa résidence principale.

[2] L’unité urbaine de Paris définit l’aire urbaine communément nommée « agglomération parisienne ». Elle regroupe Paris, l’ensemble des communes de la petite couronne et une partie des communes de la grande couronne parisienne.

[3] Moins de 5% des propriétaires étaient exposés au surpeuplement en 2013 et moins de 10% déclaraient avoir des difficultés à se chauffer.