Sabine Le Bayon, Mathieu Plane, Christine Rifflart, Raul Sampognaro

Depuis le déclenchement de la crise financière en 2008 et de la crise des dettes souveraines en 2010-2011, les pays de la zone euro ont mis en place des stratégies d’ajustement destinées à restaurer la confiance des marchés et à remettre les économies sur le chemin de la croissance. Les pays les plus frappés par la crise sont ceux qui présentaient une forte dépendance aux marchés financiers et des déficits courants très élevés (Espagne, Italie mais aussi Irlande, Portugal et Grèce). Aujourd’hui, les déficits sont largement résorbés mais la zone euro est plongée dans une situation de croissance molle, aux tendances déflationnistes qui pourraient s’accentuer si un changement n’est pas amorcé. A défaut d’un ajustement sur les taux de change, l’ajustement se fait sur l’emploi et les salaires. Les conséquences de cette dévaluation par les salaires, que nous résumons ici, sont plus largement décrites dans l’étude spéciale publiée dans le dossier des prévisions de l’OFCE (Revue de l’OFCE, n° 136, novembre 2014).

Un ajustement désormais tiré par une modération salariale croissante…

Face à la chute de la demande, les entreprises se sont ajustées en coupant massivement dans l’emploi afin de réduire leurs coûts, ce qui a conduit à une forte augmentation du chômage. En septembre 2014, la zone euro compte 7 millions de chômeurs de plus qu’en mars 2008. La situation est particulièrement dégradée dans certains pays comme la Grèce où le taux de chômage est de 26,9 %, l’Espagne (24,2 %), le Portugal (13,8 %) ou l’Italie (12,5 %). Seule l’Allemagne se distingue par le recul de son taux de chômage, jusqu’à 5,0 % de la population active.

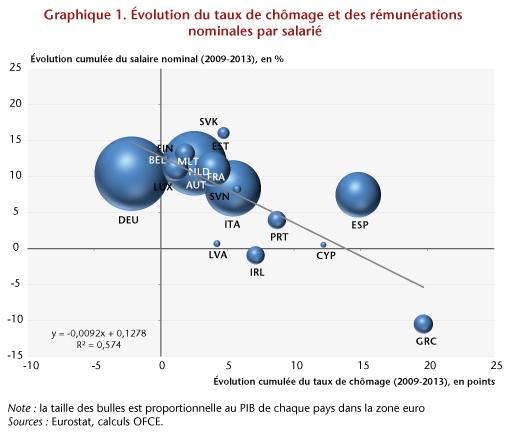

Conformément à ce que suggère la courbe de Phillips, l’emballement du chômage a fini par peser sur les conditions de revalorisation salariale, notamment dans les pays les plus en crise (graphique 1). Si entre 2000 et 2009, l’évolution des salaires était plus dynamique dans les pays périphériques (+3,8 % en moyenne annuelle) que dans les pays au cœur de la zone euro[1] (+2,3 %), la situation s’est inversée après 2010. Les rémunérations nominales ont ralenti dans les pays périphériques (+0,8 %) mais ont gardé un rythme proche de celui de l’avant-crise (+2,6 %) dans les pays au cœur de la zone. Cette hétérogénéité s’explique par l’ampleur de la dégradation du chômage différente selon les pays. Selon Buti et Turrini (2012)[2] de la Commission européenne, le renversement dans la dynamique des salaires serait un des principaux moteurs du rééquilibrage des soldes courants en zone euro.

En outre, l’analyse des données macroéconomiques masque l’ampleur de la modération salariale en cours, les effets de la crise étant concentrés sur les populations les plus fragiles (jeunes, salariés non-diplômés) à salaires plus faibles. Or, la déformation de la structure de l’emploi en faveur des plus qualifiés et des plus expérimentés (voir le post OFCE : ” De la difficulté des réformes structurelles dans un contexte de chômage élevé) pousse à la hausse les salaires moyens. Comme l’attestent plusieurs études fondées sur l’analyse de données microéconomiques[3], le dynamisme des salaires corrigés de ces effets de composition est inférieur à celui du salaire moyen.

… qui comprime la demande intérieure et s’avère peu efficace en termes de compétitivité

Derrière cette politique d’ajustement déflationniste par les salaires, l’enjeu pour les entreprises est d’améliorer leur compétitivité et de regagner des parts de marché. Ainsi, par rapport au début de l’année 2008, les coûts salariaux unitaires (CSU)[4] ont baissé dans les pays les plus en crise (Espagne, Portugal et Irlande), ralenti en Italie et ont continué leur progression haussière dans les pays au cœur de la zone euro, ceux les plus préservés des tensions financières (Allemagne, France, Belgique et Pays-Bas).

L’ajustement le plus important a eu lieu en Espagne. Déflatés de l’inflation, les CSU y ont baissé de 14 % depuis 2008, dont 13 points s’expliquent par le redressement de la productivité, obtenu au prix de coupes massives dans l’emploi. Les salaires réels n’ont augmenté que de 1 % sur la période. A l’inverse, en Italie, l’ajustement a surtout porté sur les salaires dont le pouvoir d’achat a baissé de 5 %. Toutefois, cette baisse n’a pas été suffisante pour compenser la dégradation de la productivité, et donc empêcher la hausse des CSU réels. En Allemagne, après une année 2008 marquée par le renchérissement des CSU réels, les salaires réels ont continué de progresser mais moins que les gains de productivité. En France, depuis 2009, salaires réels et productivité augmentent de concert à un rythme modéré. Les CSU, déflatés de l’inflation, sont donc stables depuis 2009 mais restent dégradés par rapport à 2008.

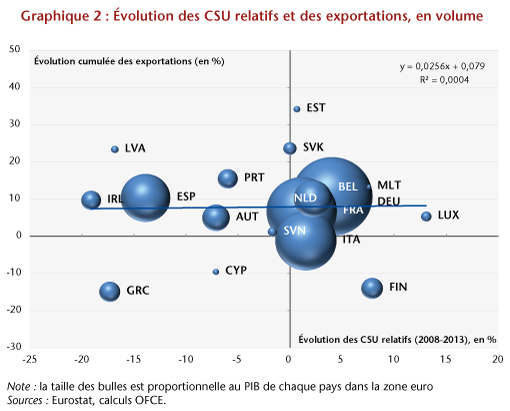

Bien que destinée à redresser la compétitivité des entreprises, cette stratégie s’avère doublement perdante. Tout d’abord, parce qu’ils sont menés conjointement dans l’ensemble des pays de la zone euro, ces efforts finissent par se neutraliser les uns les autres. Au final, ce sont les pays qui vont le plus loin dans cette stratégie déflationniste qui gagnent la « prime ». Ainsi, parmi les grands pays de la zone euro, seule l’Espagne peut en bénéficier, en raison de la très forte réduction de ses CSU du fait de ses propres efforts mais aussi du maintien d’un certain dynamisme salarial chez ses principaux partenaires. La France et l’Italie n’enregistrent aucun gain et l’Allemagne connaît une dégradation de ses CSU d’environ 3 % entre 2008 et 2013. Par ailleurs, si la dévaluation salariale avait dû contribuer à améliorer l’activité, elle aurait dû le faire à travers le rebond des exportations. Or, il est difficile de trouver une corrélation entre exportations et ajustements salariaux au cours de la crise (graphique 2). Ces résultats ont déjà été soulignés par Gaulier et Vicard (2012). Même si les pays les plus en crise (Espagne, Grèce, Portugal) ont pu gagner des parts de marché, les volumes exportés par chacun d’eux restent à court-moyen terme peu sensibles aux évolutions des coûts salariaux. Cela pourrait s’expliquer notamment par la préférence des entreprises à la reconstitution de leurs marges plutôt qu’à la baisse des prix à l’exportation. Car même dans les pays où les CSU relatifs ont fortement baissé, les prix relatifs à l’exportation ont augmenté de façon non négligeable (6,2 % en Grèce, 3,2 % en Irlande depuis 2008…).

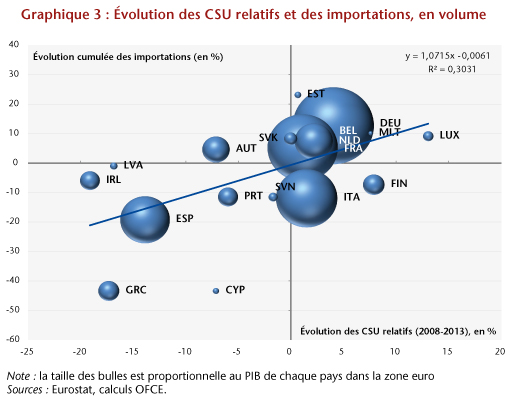

Enfin, en cherchant à améliorer leur compétitivité-coût, les entreprises réduisent leur masse salariale, que ce soit par l’emploi et/ou les salaires. La stratégie de désinflation compétitive se traduit par des pressions sur les revenus des ménages et donc sur leur demande de biens, ce qui freine la progression des importations. En effet, à l’inverse de ce que l’on observe sur les exportations, il existe une relation étroite et positive entre l’évolution des CSU relatifs et l’évolution des volumes importés sur la période 2008-2009 (Graphique 3). Autrement dit, plus l’effort d’ajustement sur les CSU a été élevé au regard des pays concurrents, plus la progression des volumes importés est faible.

Cette stratégie non-coopérative de rééquilibrage des balances courantes peut affecter durablement la reprise de l’activité dans un contexte où la réduction de l’endettement des acteurs, privés comme publics, sera rendu encore plus difficile si les pressions déflationnistes venaient à s’installer durablement (du fait de l’augmentation des dettes et taux d’intérêt en termes réels). Dès lors, les déséquilibres des balances courantes dans les différents pays de la zone euro sont en passe d’être résorbés principalement par la contraction des importations. Ainsi, la correction de ces déséquilibres par la voie de la dévaluation salariale, telle qu’elle est menée depuis 2010-2011, est doublement coûteuse : faible impact sur la compétitivité, relativement aux pays concurrents, du fait de la concomitance de la stratégie adoptée dans les différents pays de la zone euro et des risques déflationnistes accrus, rendant les conditions du désendettement plus difficiles et alimentant la possibilité d’un scénario de stagnation séculaire dans la zone euro.

[1] L’Allemagne, la France, la Belgique et les Pays-Bas. Quant aux pays périphériques, ils incluent l’Espagne, l’Italie, le Portugal et la Grèce.

[4] Les coûts salariaux unitaires sont définis comme le coût du travail par unité produite. Ils se calculent comme le rapport entre la rémunération par tête et la productivité moyenne du travail.