Quand la construction va …

par Pierre Madec et Hervé Péléraux

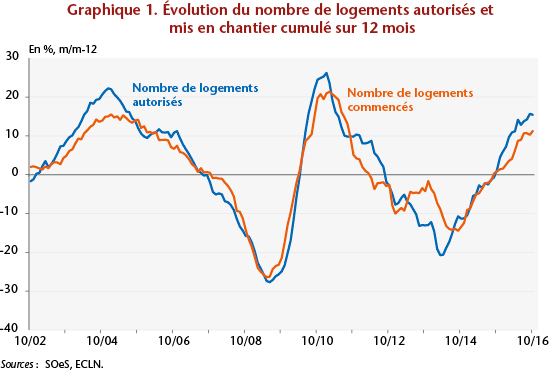

Les chiffres du troisième trimestre 2016 publiés le 29 novembre par l’INSEE ont confirmé le redressement du secteur de la construction à l’œuvre depuis plusieurs trimestres : le nombre de logements neufs mis en vente sur un an a atteint 116 900, soit une hausse de 17 % par rapport à l’année précédente. Dans le même temps, le nombre de logements autorisés à la construction ou mis en chantier a poursuivi sa progression. Ainsi, entre octobre 2015 et octobre 2016, 363 500 logements ont été commencés et 427 800 ont été autorisés à la construction, soit respectivement 15,4% et 11,3% de plus que l’année précédente (graphique 1).

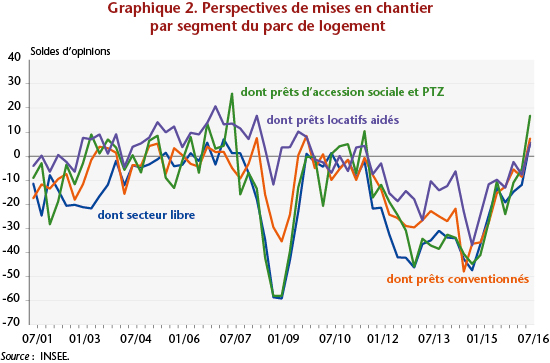

Très dégradée depuis 2012, la confiance des professionnels du secteur s’est fortement améliorée ces derniers mois. Ainsi, au deuxième trimestre 2016, pour la première fois depuis la fin 2011, les perspectives de mises en chantier dépassaient leur moyenne de long terme, quel que soit le segment du parc observé (graphique 2). Notons que l’annonce du plan de relance pour la construction intervenue en août 2014 (nouveau PTZ, assouplissement du dispositif d’investissement locatif, …) a pu avoir un effet sur l’arrêt de la dégradation des perspectives des professionnels. Malgré tout, s’il est probable que ces annonces aient participé au redressement des perspectives des professionnels, il est important de rappeler que les déterminants de la construction de logements reposent pour la plupart sur des facteurs plus structurels : l’évolution du pouvoir d’achat des ménages, des taux d’intérêt mais aussi nombre de variables démographiques.

Dans les comptes nationaux, l’investissement des ménages (hors entrepreneurs individuels) se décompose en construction (82 %) et en frais liés à l’immobilier (18 %). Les frais liés aux acquisitions immobilières dans le neuf ou dans l’ancien – frais de notaire, frais d’architecte, d’agence immobilière et TVA – sont ainsi considérés comme des dépenses d’investissement. La formation brute de capital fixe (FBCF) en logements des ménages recouvre à parts équivalentes la construction neuve et les travaux de rénovation et de gros entretien. Il est à noter que ces chiffres, fortement révisés du fait notamment des délais de remontée d’informations locales, sont difficilement interprétables lors des premières estimations fournies par la statistique publique (voir encadré).

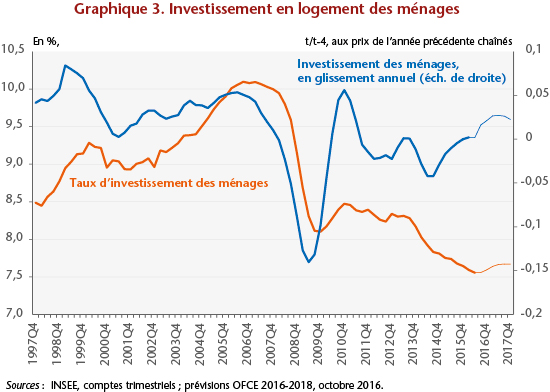

L’investissement en logements des ménages a particulièrement souffert des effets de la crise. Après une chute sévère dans la première phase de la crise (-17 % entre la première moitié de 2008 et le second semestre 2009), il s’est redressé quelque peu à partir de 2009 avant de replonger à nouveau à partir de la fin de l’année 2011 (-14,3 % entre le premier trimestre 2012 et le deuxième trimestre 2015). Au vu de l’importance de sa contribution au PIB (environ 5 points de PIB), cet effondrement a lourdement pesé sur l’économie française. Entre 2008 et 2015, l’investissement des ménages a amputé la croissance française de 0,2 point en moyenne par an, soit 1,2 point de PIB sur la période. Sous l’effet du redressement du pouvoir d’achat des ménages et du dynamisme retrouvé de l’emploi salarié et sous l’hypothèse d’une relative stabilité des prix et des taux immobilier, l’investissement des ménages devrait croître, malgré un deuxième trimestre négatif (-0,3%), de 0,3% en volume en 2016 et de 2% en 2017 (graphique 3). Malgré tout, ce dernier devrait se maintenir à un niveau très inférieur à celui d’avant-crise. Fin 2018, l’investissement des ménages en volume devrait être inférieur de près de 15% à son niveau de fin 2007…

————————————————————————————————————————————–

Encadré : Les difficultés d’estimer à court terme l’activité dans le secteur de la construction

Nous avons étudié les révisions de compte de la branche « Construction » provenant de la comptabilité nationale et évalué sa contribution à la révision de la valeur ajoutée (VA) totale.

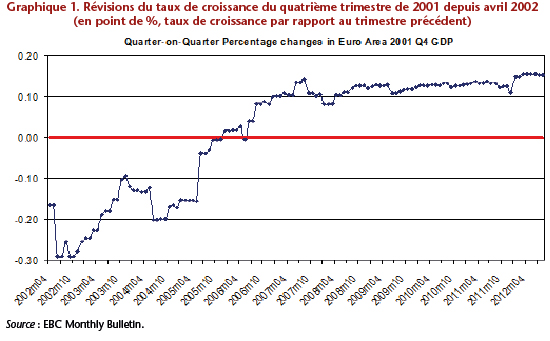

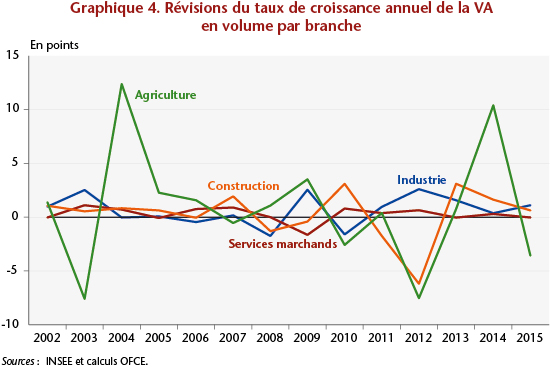

D’une manière générale, il apparaît une sous-estimation chronique du taux de croissance de la VA totale depuis 2010 entre la moyenne annuelle issue du compte trimestriel (une fois connu le quatrième trimestre de l’année fin janvier de l’année suivante) et la dernière version disponible des comptes (la seconde version du troisième trimestre 2016 publiée le 29 novembre). Au total, sur les 14 dernières années, 11 années ont fait l’objet de révisions positives. Les trois années où les révisions de la VA totale ont été négatives sont les années de récession, 2002, 2008 et 2009. Pour la construction proprement dite, les évaluations préliminaires sont très imprécises, en particulier depuis 2010 où l’on observe des révisions beaucoup plus fortes que par le passé, notamment en 2012.

Les révisions de la VA dans la construction, comprises depuis 2002 entre -6,2 et 3,1 points, sont moindres que dans l’agriculture (entre -7,6 et 12,4 points) mais bien plus marquées que dans l’industrie (entre -1,7 et +2,6 points) et dans les services marchands (entre -1,6 et +1,1 point, graphique 4).

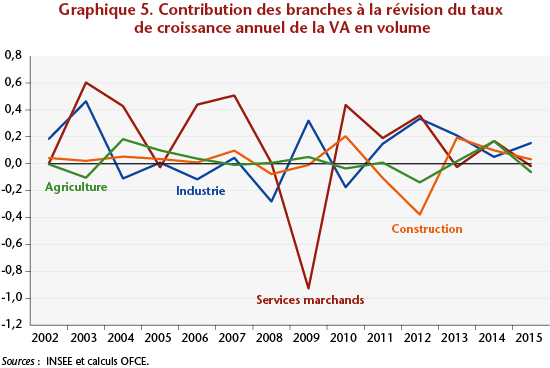

La construction a néanmoins un poids relativement faible dans la VA totale (5,8 % en 2014, contre 13,8 pour l’industrie et 56,6 pour les services marchands). Il est par conséquent utile de pondérer l’impact de ces fortes révisions par le poids du secteur dans la VA totale afin d’évaluer leur contribution à la révision de la VA d’ensemble. Malgré une volatilité moins prononcée que dans l’agriculture, les révisions de la VA dans la construction affectent significativement le calcul de la VA totale, avec une contribution à sa révision comprise entre -0,4 et + 0,2 point (graphique 5). En regard, la volatilité moins prononcée des estimations de la VA dans les services marchands impacte davantage la VA totale compte tenu de son poids 10 fois plus important que celui de la construction.

Cette analyse rapide met en exergue les difficultés pour élaborer des estimations préliminaires robustes de l’activité du secteur de la construction. Ces difficultés, illustrées ici par la mesure de la VA par branche, se présentent également lorsqu’il s’agit d’estimer le niveau des mises en chantier, des permis de construire ou encore l’évolution de l’investissement en logement des ménages. De fait, les premières publications de ces nombreuses données quantitatives doivent être interprétées avec la plus grande prudence, tant pour mesurer leur impact sur le calcul des comptes nationaux que pour caractériser la conjoncture du secteur à court terme.