Par Xavier Timbeau

* NDLR : Ce texte a été publié une première fois le 10 juin 2008 sur le site de l’OFCE dans la rubrique “Clair & net” lorsque la question du travail le dimanche était un sujet d’actualité brûlant. De nouveau objet de débats, il nous a semblé que le texte de Xavier Timbeau n’avait pas perdu de sa pertinence, c’est pourquoi nous le republions.

Dans le film culte de Jules Dassin, Ilya, prostituée œuvrant sur le port d’Athènes ne travaillait jamais le dimanche. Aujourd’hui, d’après l’Enquête emploi, près d’un tiers des salariés français déclarent travailler le dimanche occasionnellement et près d’un Français actif sur 6 le fait régulièrement. Comme dans la plupart des pays, le travail du dimanche est encadré par des législations complexes et contraignantes (voir ici), limité à certains secteurs (en France, le commerce alimentaire, les métiers de l’hôtellerie et de la restauration, l’industrie à feu continu, les services de santé ou de sécurité, les transports, à certaines zones (touristiques) ou soumis à une autorisation municipale ou préfectorale pour un nombre limité de jours dans l’année. Régulièrement cette législation plus que centenaire, mais déjà largement amendée aux réalités et aux nécessités de l’époque, est remise en cause.

Pour les promoteurs du travail du dimanche, plus d’activité, plus d’emplois et plus de bien-être sont à attendre. L’expérience du terrain indique que le chiffre d’affaire augmente pour les enseignes qui ouvrent le dimanche. Conforama, Ikéa, Leroy Merlin ou les commerçants de la zone Plan de Campagne dans les Bouches du Rhône sont unanimes. Jusqu’à 25% de leur chiffre d’affaire serait ainsi réalisé le dimanche, un peu moins que le samedi. Pour ces commerces, on pourrait donc conclure qu’ouvrir le dimanche procurerait un gain substantiel d’activité. Qui dit activité dit emploi, et comme les gains pour des consommateurs qui arrivent à des magasins moins fréquentés par des routes moins embouteillées sont également importants, on aurait là une mesure « gagnant-gagnant » que quelques « archéos » combattraient pour le principe.

Il faut pourtant refroidir les illusions de ces commerçants. Ouvrir un jour de plus apporte plus d’activité uniquement si les concurrents sont fermés au même moment. Il en va pour les meubles, les livres, les CD ou les vêtements comme pour les baguettes. Si tous les magasins qui vendent des meubles ou de l’électroménager sont ouverts tous les jours de la semaine, ils vendront autant que s’ils sont ouverts 6 jours par semaine. Si un seul d’entre eux est ouvert le dimanche et ses concurrents sont fermés, alors il capte une part importante du marché. Les achats de machines à laver, téléviseurs ou meubles sont plus faciles à faire le dimanche que les jours de la semaine. Celui qui ouvre en solitaire en profite largement. Mais au bout du compte, les consommateurs achètent des chambres d’enfants en fonction du nombre de leurs enfants, de leur âge ou de la taille de leur logement. Ils n’achètent pas davantage parce qu’ils peuvent faire leurs emplettes le dimanche. Ce sera leur revenu qui aura le dernier mot.

A la marge, il est possible que l’on vende un peu plus de livres ou de meubles, achetés impulsivement le dimanche, si les grandes surfaces spécialisées dans ces articles sont ouvertes. Mais les budgets des consommateurs n’étant pas extensibles, les dépenses faites ici seront compensées par des dépenses réduites ailleurs. Année après année, de nouveaux produits, de nouveaux motifs de dépense, de nouvelles stimulations commerciales ou de nouvelles formes de distribution émergent. Ces bouleversements ne modifient pas les contraintes ou les choix des consommateurs.

Dans le cas du commerce aux touristes étrangers, de passage sur notre territoire, l’ouverture le dimanche peut jouer en accroissant les ventes. Les touristes dépenseront moins dans un autre pays ou de retour chez eux. Cet effet positif est largement pris en compte par les dérogations existantes.

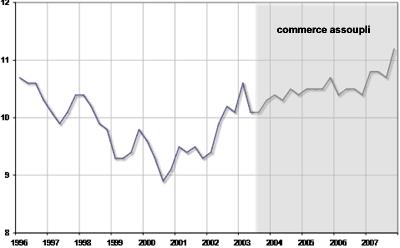

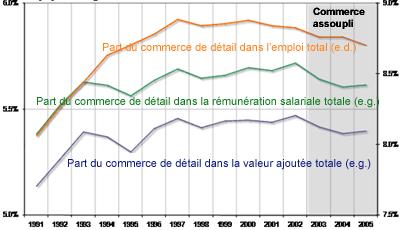

En 2003, la législation allemande qui encadrait strictement les plages d’ouverture du commerce de détail a été assouplie. Cela n’a rien changé dans la consommation ou l’épargne des Allemands (graphique 1). La valeur ajoutée, l’emploi ou la masse salariale du commerce de détail sont restés sur une trajectoire identique (rapporté à l’ensemble de l’économie sur le graphique 2). Ouvrir plus longtemps ne fait pas consommer plus.

La question de l’ouverture du dimanche est une question de temps sociaux et de leur synchronisation, de confort du consommateur et de liberté réelle du salarié dans ses choix d’activité. Le travail du dimanche concerne de nombreux actifs, son extension est un choix de société, pas une affaire d’efficacité économique.

Enfin, la complexité de la législation sur l’ouverture le dimanche et son instabilité permettent aux acteurs économiques des stratégies de contournement. Par exemple, Louis Vuitton, pour pouvoir ouvrir le dimanche, a installé une librairie (de voyage !) au 5e étage de son magasin des Champs Elysées (les autres magasins parisiens de Louis Vuitton sont fermés le dimanche). Par cette habileté, vendre des sacs de luxe est une activité culturelle. Des grandes surfaces alimentaires (et donc qui peuvent ouvrir le dimanche matin), vendent du textile ou de l’électroménager, justifiant d’autres détournements par des commerces non alimentaires qui y voient une concurrence déloyale. Ces contournements rendent la législation injuste et faussent le jeu concurrentiel en le doublant d’un bluff juridique.

Toute modification de la législation devrait poursuivre l’objectif de la clarification et non introduire de nouvelles brèches (comme l’amendement récent (12/2007) à la loi Chatel du 3 janvier 2008 étendant au commerce de détail de meubles les dérogations antérieures).

Homère, Américain cultivé en voyage à Athènes, entrepris d’extraire Ilya de sa vile condition en l’initiant aux arts et aux lettres. Mais Homère agissait pour le compte d’un proxénète du port d’Athènes qui voulait mettre un terme à l’influence subversive d’Ilya-la-libre sur les autres prostituées. Lorsqu’Ilya l’apprit, elle retourna à son commerce : se donner pour de l’argent. Sa dignité était de ne jamais le faire le dimanche.

Graphique 1: Allemagne – Taux d’épargne

Graphique 2: Allemagne – Commerce de détail

Source : Comptes annuels, Statistisches Bundesamt Deutchland. Le taux d’épargne est l’épargne brute rapportée au revenu disponible brut. Le commerce de détail dans la nomenclature allemande est le secteur WZ-52. Calculs de l’auteur.