Presque quatre ans après l’apparition de la pandémie de Covid-19, les conséquences économiques du choc sanitaire sont désormais mieux connues qu’au moment de sa mesure en temps réel. Comme nous l’avions déjà souligné dans nos analyses développées durant la pandémie (voir Policy Brief n°69, pp. 4-6), les systèmes d’information statistique ont été mis à rude épreuve pour mesurer l’impact économique des chocs récessifs, hors de toute norme connue à l’époque contemporaine, provoqués par les confinements successifs. Les instituts de statistique ont d’ailleurs annoncé très tôt que les premières estimations des comptes nationaux étaient susceptibles d’être fortement révisées compte tenu de la marge d’incertitude plus grande inhérente à la mesure de phénomènes exceptionnels.

Par ailleurs, les rectifications de comptes n’ont pas affecté que l’année 2020. Les années 2021 et 2022 ont elles aussi été révisées, à la hausse dans les grands pays développés si on cumule les révisions, sauf en France où la révision de l’année 2021 s’est effectuée à la baisse. D’éventuelles révisions en hausse du PIB français dans l’avenir comme dans les autres pays contribueraient à atténuer quelques problèmes de compréhension de la conjoncture récente restés en suspens, à savoir le dynamisme de l’emploi qui n’est pas complètement expliqué et l’élasticité des recettes fiscales, anormalement élevée au regard de ses standards historiques.

La solidité des appareils statistiques

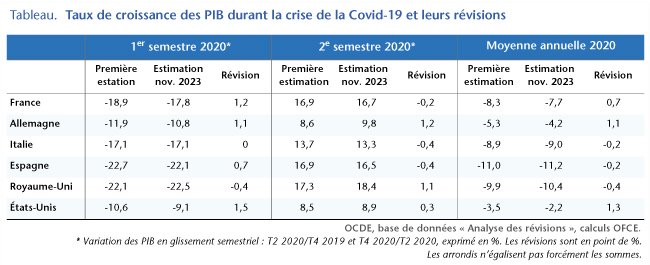

Les confinements instaurés dès la mi-mars 2020 ont entraîné des chutes de PIB vertigineuses, touchant tous les continents. Selon les dernières estimations, dans les principaux pays développés, le PIB a chuté dans des intervalles compris entre –22,5 % (Royaume-Uni) et –9,1 % (États-Unis) entre le quatrième trimestre 2019 et le deuxième trimestre 2020 (tableau). Dans la majorité des pays, les révisions apportées à la première estimation du PIB sur cette période ont été effectuées à la hausse, comprises entre +1,5 point (États-Unis) et +0,7 point (Espagne), sauf en Italie (0) et au Royaume-Uni (–0,4 point).

Au second semestre 2020, qui a été celui d’une reprise d’activité après le premier confinement, les révisions ont été très disparates, tantôt à la baisse (Italie et Espagne avec -0,4 point), tantôt à la hausse (Allemagne et Royaume-Uni avec 1,2 et 1,1 point respectivement), tantôt très faible (États-Unis et France). Finalement, au vu des embardées des PIB durant les séquences confinement/déconfinement, les révisions en point de pourcentage apparaissent d’ampleur limitée ce qui témoigne de la résilience des systèmes d’information statistique en des circonstances extrêmement troublées.

Finalement, les épisodes récession/reprise étalés sur les deux moitiés de 2020 ont laissé les PIB en moyenne annuelle plus bas en 2020 qu’en 2019, de plus de 10 % en Espagne et au Royaume-Uni, de 9 % en Italie, de 7,7 % en France et enfin, dans les pays les moins affectés, de 4,2 % en Allemagne et de 2,2 % aux États-Unis. Là encore, les révisions ont été d’ampleur limitée, n’excédant 1 point qu’en Allemagne et aux États-Unis.

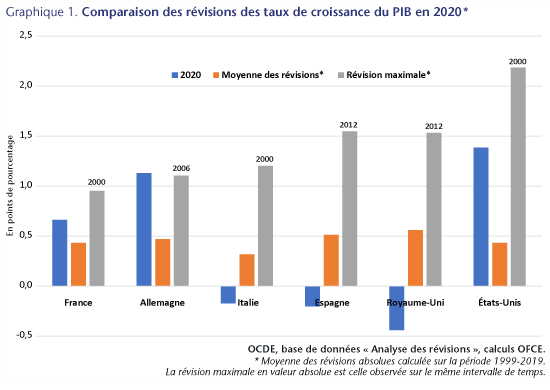

Ces révisions de la variation du PIB en 2020 en moyenne annuelle ne sont pas systématiquement plus élevées que les révisions moyennes historiquement observées depuis 1999 puisqu’elles ne leur sont supérieures que dans la moitié des pays (France, Allemagne et États-Unis) et inférieures en Italie, en Espagne et au Royaume-Uni (graphique 1). Elles sont toutes inférieures à la révision maximale observée depuis 1999, sauf en Allemagne où elle lui est supérieure, mais de très peu.

Les révisions observées durant l’année 2020, année de récession inédite depuis la deuxième guerre mondiale, n’ont donc rien d’exceptionnel au vu de l’expérience passée. Ce constat renforce l’idée que même dans des situations où il serait plus difficile a priori de mesurer l’activité économique, les appareils statistiques sont robustes.

Une singularité française

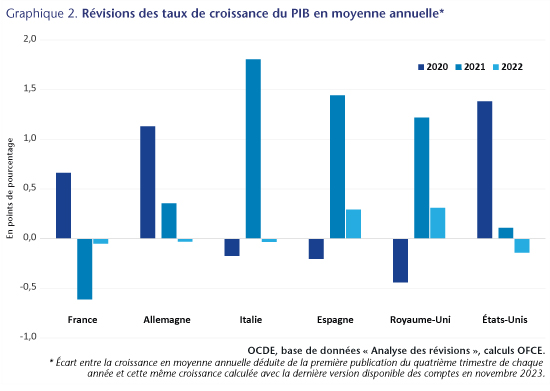

Si les révisions des comptes nationaux ne font pas apparaître d’anomalie statistique durant la phase aiguë de la crise de la Covid-19, elles ont aussi conduit, durant les deux années ultérieures, à relever le sentier de croissance de la plupart des économies depuis 2020. Ainsi, le solde des révisions depuis 2020 est largement positif pour tous les pays, sauf pour la France où la révision en hausse de 2020 a été suivie d’une révision en baisse de même ampleur en 2021 (graphique 2).

Le processus de révision n’est cependant pas achevé. Les comptes de l’année 2020 sont définitifs, mais ceux de 2021 sont semi-définitifs, donc susceptibles d’être retouchés encore une fois. Quant à ceux de 2022, ils sont provisoires et seront amenés à être révisés encore deux fois d’ici à 2025 par calage sur les comptes annuels.

La révision des comptes nationaux relève de l’application d’un processus complexe d’intégration de données de sources différentes, elles-mêmes gagnant en fiabilité au fil du temps, grâce aux contrôles ou redressements opérés par exemple par les services fiscaux. En l’état, les comptes nationaux français délivrent un diagnostic différent de ceux produits par les autres pays en 2021, avec d’un côté une révision en baisse et de l’autre des révisions toutes en hausse. On peut espérer que les prochaines révisions de comptes réduisent la distance entre les diagnostics français et étranger puisque les comptes de 2021 ne sont pas définitifs.

Des révisions à la hausse en France contribueraient à éclairer certains questionnements concernant l’économie française. D’abord le dynamisme de l’emploi salarié, qui n’a cessé de surprendre trimestre après trimestre depuis le déclenchement de la crise sanitaire au début de 2020 (voir Heyer E., « Comment expliquer l’évolution de l’emploi salarié depuis la crise covid », Étude spéciale, Revue de l’OFCE, 180 (2023/1)). Ensuite, l’élasticité des recettes fiscales, inhabituellement élevée en 2021 et 2022, qui pourrait être revue à la baisse dans une norme plus usuelle si la croissance était révisée à la hausse, les recettes fiscales elles n’étant pas révisées (voir DAP, « Le prix de l’inflation, perspectives 2023-2024 pour l’économie française », Revue de l’OFCE, 180 (2023/1), pp. 33-35).

La stratégie zéro-Covid suivie par la Chine depuis 2 ans semblait avoir été efficace sur le plan épidémiologique mais elle montre ses limites avec l’arrivée de nouveaux variants. Au cours des dernières mois, les confinements se sont multipliés pour freiner la diffusion des variants ; ils se sont fortement durcis ces dernières semaines. Si ces confinements prennent de l’ampleur, comme à Hong Kong en février, plus récemment à Shanghai et peut-être bientôt à Pékin, ils auront un coût économique important en Chine.

Au-delà de leur impact direct sur l’activité en Chine, ces mesures de freinage de la diffusion de la Covid-19 ont aussi des répercussions sur les chaînes d’approvisionnement mondiales que l’on a pu observer depuis l’été dernier et qui ont contribué à augmenter les tensions sur l’offre hors de Chine (pour une présentation des tensions sur les approvisionnements à la fin février, voir : OFCE, Policy brief n° 102 : « Inflation de tensions »). Les tensions sur les approvisionnements ont légèrement diminué à la fin de l’année 2021 bien que restant à un niveau élevé. Mais le retour des confinements montre à nouveau la fragilité de l’organisation des chaînes de production mondiales.

Nous faisons dans ce billet un point sur la situation sanitaire et économique en Chine, et évoquons plusieurs scénarios qui pourraient conduire à de nouvelles tensions sur les chaînes d’approvisionnement et contribuer à freiner l’activité en Chine et dans le reste du monde.

La stratégie du zéro-Covid…

Du point de vue épidémiologique, même si l’on peut avoir des doutes sur les chiffres officiels, la stratégie chinoise semblait avoir été efficace pendant deux ans. Jusqu’à mars 2022, le nombre de décès totaux dus à la Covid-19 aurait été de 8 par million d’habitants en Chine (y compris Hong Kong) contre 36 à Taiwan, 219 au Japon, 2 114 en France, 2 962 aux États-Unis. Le chiffre pour la Chine est étonnamment bas au regard des autres pays, y compris de ceux ayant aussi choisi une stratégie zéro-Covid, comme la Nouvelle-Zélande (40 décès par million d’habitants). Selon une étude publiée dans le Lancet, le nombre de décès serait quatre fois plus important que selon les chiffres officiels, ce qui resterait au demeurant un chiffre faible. Du fait de la stratégie du zéro-Covid, les Chinois sont très peu protégés par l’immunité naturelle obtenue après infection (1% de la population seulement).

Les Chinois sont massivement vaccinés : 89% de la population, mais avec des vaccins chinois à virus inactivé dont l’efficacité serait plus faible que les vaccins à ARN messager. De plus seulement 50 % des plus de 80 ans auraient reçu deux doses de vaccin. Ces éléments fragilisent la stratégie chinoise face à l’arrivée de variants tels qu’Omicron (lignages BA1 et BA2, à ce jour) beaucoup plus transmissibles. La stratégie du zéro-Covid deviendrait impraticable si le nombre de personnes infectées devenait trop important.

Face à ce risque, depuis la fin de 2021, les confinements localisés se sont multipliés, dont celui de Xi’an (13 millions d’habitants) du 22 décembre 2021 au 14 janvier 2022. Des foyers sont apparus à Pékin. Depuis début janvier 2022, plusieurs villes portuaires ont été touchées par le variant Omicron : Dalian, Shenzhen, Ningbo ainsi que la ville industrielle et portuaire de Tianjin. Cependant, la Chine a limité les déplacements lors du Nouvel An chinois et a réussi à organiser les Jeux Olympiques d’hiver de Pékin dans une bulle afin d’éviter tout risque de contamination.

Hong Kong, contrainte de s’aligner sur la stratégie chinoise, a été particulièrement frappée en mars. À la date du 25 avril, selon les données officielles, il y aurait eu au total 9 267 décès dus à la Covid-19, soit 1 236 décès par million d’habitants, alors que le nombre de décès était resté très faible depuis le début de la pandémie (213 en février 2022). Du point de vue économique, la croissance pour 2022 qui était prévue à 3 % par le Consensus des économistes en janvier dernier, a été abaissée à 1,2 % en avril, et n’est que de 0,5 % dans les prévisions d’avril du FMI.

Face à l’arrivée d’Omicron, un tournant de stratégie est difficile à prendre dans la mesure où le président Xi Jinping et le PCC proclament que : « la Chine a vaincu la Covid-19 ». Le scénario le plus probable à court terme est donc que la Chine continue à enrayer la diffusion du variant Omicron en maintenant une stratégie « zéro-Covid dynamique ». Du point de vue politique, cette stratégie conforte le contrôle rigoureux de la population et l’objectif d’autonomie de la Chine vis-à-vis de l’extérieur. Mais cette situation chinoise va contraster de plus en plus avec la levée totale des contrôles dans une grande partie du monde, ce qui ne manquera pas d’engendrer un sentiment de mécontentement, voire de révolte dans la population urbaine.

…a des répercussions économiques

La stratégie du zéro-Covid est économiquement coûteuse. Le confinement strict peut aboutir à stopper partiellement, voire totalement l’activité de certaines villes, de certains ports ou de certaines entreprises, ce qui rompt les chaînes de production et peut créer des pénuries mondiales de produits de consommation (jouets, textiles, …) ou de produits intermédiaires (minerais, composantes pharmaceutiques, électronique…), compte tenu de la place de la Chine comme « usine du monde ». Cela a aussi des conséquences négatives sur la consommation chinoise.

Shenzhen (17,7 millions d’habitants), ville portuaire à proximité de Hong Kong spécialisée dans la production électronique et quatrième port mondial de conteneurs, a été confinée le 14 mars pour une semaine. Dans certains cas, les entreprises réussissent à maintenir leur production. Ainsi, lorsque l’activité a été arrêtée sur les sites de production de Shenzhen, l’entreprise Foxconn, fournisseur taiwanais pour Apple, a indiqué que la production serait certes affectée, que les salariés seraient mis en congé, mais qu’une partie de la production pouvait se poursuivre sur les sites en dehors de Shenzhen. Les travailleurs essentiels des entreprises sont souvent placés dans des bulles (tests, puis isolement dans des quartiers réservés ou sur les sites de production où des hébergements de fortune sont mis en place dans l’urgence, via la construction de dortoirs, l’installation de tentes…) ; une augmentation des cadences de production et des heures supplémentaires s’opère lors de la réouverture des sites. Toutefois, beaucoup d’entreprises se plaignent des difficultés de transports qui rendent incertaine l’arrivée des consommations intermédiaires.

Des confinements très stricts peuvent être mis en place, comme à Shanghai (premier port mondial de conteneurs) où les mesures de restriction ont été durcies fin mars, conduisant à un confinement des 27 millions d’habitants, pour enrayer la montée rapide du nombre de cas. Cette hausse des contaminations a d’ailleurs suivi de près celle observée à Hong Kong. Le nombre de nouveaux cas journaliers s’est cependant stabilisé à la mi-avril à Shanghai (à près de 1 000 par million d’habitants, pour les cas asymptomatiques, et a baissé ensuite (550 au 25 avril, soit une baisse plus précoce que celle relevée à Hong Kong).

À Pékin, des campagnes massives de tests sont organisées depuis la fin avril et il semble probable que des mesures de confinement strictes soient prises comme cela a été fait à Shanghai. Pékin compte 22 millions d’habitants et représente 3,5 % du PIB chinois. Shanghai, avec 27 millions d’habitants, en représente 3,9 %. L’ensemble des villes ou provinces soumises à des mesures de restriction représentait environ 8 % du PIB à la fin avril. Les mesures de restrictions frappent moins l’industrie (qui parvient en partie à se réorganiser) que les services (commerces, hôtellerie-restauration quasiment fermés, transports fortement ralentis). Sous l’hypothèse d’une baisse moyenne d’activité dans ces régions de l’ordre de 30 %, l’impact sur le PIB serait de -2,4 %. Si l’on suppose que cette situation perdure jusqu’à la fin de l’année et que l’on aura à tour de rôle des villes/régions affectées, l’impact négatif sur l’activité chinoise serait de 1,9 % sur l’année 2022.

Un scénario dans lequel Omicron se diffuserait plus rapidement en Chine n’est pas improbable. Cela pourrait représenter un choc de l’ordre de 7,5 points sur le niveau du PIB au deuxième trimestre (pour rappel le choc avait été de 10 points au seul premier trimestre 2020, le confinement serait maintenant plus brutal, mais plus localisé), avant un retour progressif à la normale. La croissance chinoise serait alors aussi réduite de près de 2 points en 2022.

Ces deux estimations constituent sans doute un majorant d’une situation dans laquelle les autorités chinoises parviendraient à freiner la diffusion des variants. Ce sont des estimations nettement plus élevées que celle présentée le 12 avril par Allianz Trade (Allianz Trade Global Survey) qui considérait un impact d’Omicron sur l’activité en Chine de -0,4 point en 2022, en supposant la fin des confinements en mai 2022.

Le gouvernement chinois s’est fixé un objectif de croissance de 5,5 % en 2022. La plupart des prévisions de croissance en 2022 étaient voisines de 5 % jusqu’en mars. En avril, le FMI a abaissé sa prévision à 4,4 %, soit une baisse de 0,4 point par rapport à sa prévision de janvier, sous l’effet des restrictions d’activité induites par l’association d’une plus grande transmissibilité d’Omicron et de la stratégie zéro COVID, ainsi que par le ralentissement de la demande extérieure induit par la guerre en Ukraine.

La propagation d’Omicron en Chine se produit alors que les indicateurs conjoncturels avaient signalé une accélération de l’activité en janvier et février 2022. Ainsi, la production industrielle avait accéléré à 7,5 % sur un an en février (contre 4,3 % sur un an en décembre 2021) ; les ventes de détail étaient en hausse de 6,7 % sur un an (contre 1,7 % seulement en décembre 2021). En mars, les mesures de confinement ont contribué à ralentir la production industrielle, mais elles ont surtout fait chuter la consommation des ménages. En mars, la hausse de la production industrielle sur un an ralentissait à 5 % (soit + 0,4 % par rapport à février) et les ventes de détail chutaient de 3,5 % sur un an (soit -1,9 % par rapport à février). Au premier trimestre, le PIB a augmenté de 1,3 % par rapport au trimestre précédent (+4,8 % sur un an) après 1,7 % au quatrième trimestre 2021. La croissance bien que freinée, reste malgré tout supérieure au 0,7 % enregistré au troisième trimestre 2021, lorsque l’activité avait été ralentie par les restrictions mises en place pour éviter la diffusion du variant delta.

Omicron compromet clairement la réalisation de l’objectif de croissance du gouvernement. Une baisse de 0,5 point de la croissance en 2022 du fait de la stratégie zéro-Covid ne serait pas un problème majeur pour les autorités chinoises ; une baisse de 2 points marquerait un échec de la politique sanitaire du gouvernement qui mettrait vraisemblablement en place des mesures de soutien budgétaire et monétaire pour en limiter l’impact.

Le risque de la stratégie zéro-Covid est qu’elle se traduise par un carrousel permanent de confinements. À moyen terme, peut-on envisager une sortie raisonnée de la stratégie du zéro-Covid vers la stratégie de « vivre avec le virus » ? Les Chinois mettraient en place une vaccination efficace par un vaccin ARN messager, soit à partir d’un brevet acheté à l’Occident (ce qui semble peu probable), soit d’origine chinoise (quand il sera au point). Les frontières seraient progressivement rouvertes. La moindre gravité du variant Omicron par rapport aux variants précédents permettrait d’alléger les mesures de contrôle, d’éviter la mise en place de mesures strictes de confinement quitte à accepter une certaine hausse du nombre de personnes infectées ou hospitalisées et du nombre de décès. Les fermetures de ports ou d’entreprises seraient, pour l’essentiel, évitées. Un tel tournant ne pourrait sans doute pas intervenir avant le 20e Congrès du PCC à l’automne 2022. Il est actuellement fermement rejeté par les autorités chinoises qui pointent le risque de déstabilisation de l’économie, de forte hausse du nombre d’hospitalisations et de décès. Elles estiment que la protection apportée par la vaccination serait insuffisante et souhaitent maintenir une stratégie « zéro-Covid dynamique ».

Printemps 2022 : montée des incertitudes

Dans un scénario où la diffusion d’Omicron et les mesures prises pour freiner celle-ci coûteraient près de 2 points de PIB en Chine en 2022, l’impact se propagerait sur l’économie mondiale par un effet demande et pourrait être de l’ordre de 0,7 point sur le PIB mondial[1]. De plus, les arrêts de production en Chine aggraveraient les tensions sur les chaînes de production, d’abord en Corée du Sud et au Japon, puis dans les pays occidentaux, avec un impact important sur l’économie mondiale : accentuation des ruptures des chaînes de production, manque de matières premières et de produits intermédiaires, d’où accentuation des tensions inflationnistes.

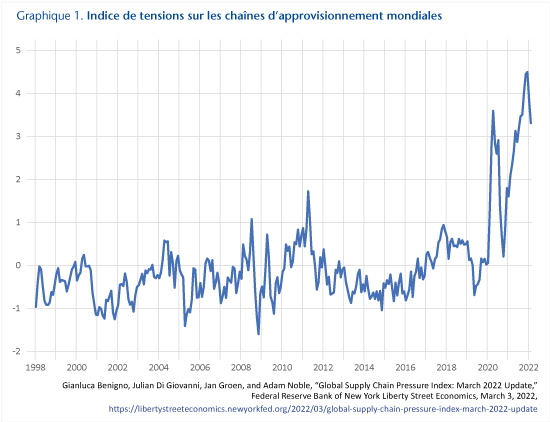

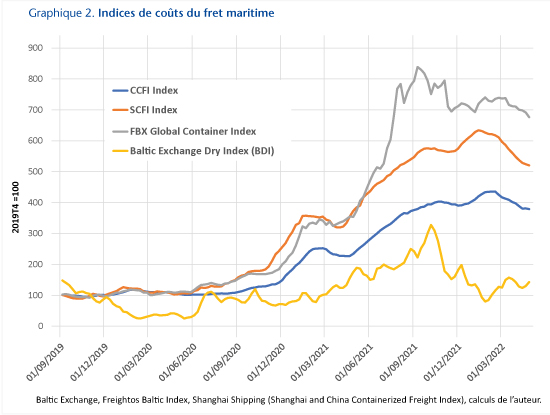

Les tensions sur les approvisionnements avaient atteint des niveaux très élevés à l’automne 2021 pour ne s’atténuer que légèrement ensuite. C’est aussi ce que signalait dans sa mise à jour parue début mars, l’indicateur de tensions sur les chaînes d’approvisionnement construit à la Fed de New York (à partir des indicateurs PMI et de coût du fret) qui ne montrait qu’une légère décrue depuis décembre 2021. Ainsi, l’indicateur a baissé de 4,5 en décembre 2021 (son niveau le plus élevé historiquement) à 3,82 en janvier 2022 puis 3,31 en février (graphique 1). La baisse était forte aux États-Unis et en Asie hors Chine ; elle était plus faible pour la Chine et quasi-inexistante pour la zone euro[2].

Les indicateurs de coût du fret maritime des conteneurs au départ de Shanghai (indice SCFI), comme de l’ensemble de la Chine (indice CCFI) sont aussi en baisse depuis le début de l’année même s’ils restaient très élevés à la fin avril (graphique 2). À partir de la mi-2021, une partie des tensions sur le fret maritime ont été provoquées par la poussée d’achats de biens durables aux États-Unis qui a entraîné une forte hausse des exportations chinoises vers les États-Unis alors que les navires étaient souvent contraints de revenir à vide.

En 2022, en raison des périodes de confinement, les blocages dans les ports chinois devraient peser sur les délais et les coûts du transport maritime qui resteraient à des niveaux élevés pour la troisième année consécutive. S’y ajoutent les blocages du transport routier en Chine. Ainsi, en mars 2022, une marchandise sortant d’une usine chinoise mettait en moyenne 110 jours pour atteindre un entrepôt américain contre 50 en 2019[3].

À court terme, à l’échelle mondiale, à la poussée inflationniste sur l’énergie et les matières premières, s’ajoute la persistance de pénuries physiques de produits intermédiaires, perturbant fortement la production de plusieurs secteurs industriels. 46% des entreprises industrielles allemandes dépendent de produits intermédiaires chinois[4]. Les pénuries de semi-conducteurs ont un impact particulièrement important sur des secteurs comme les équipements informatiques, les biens d’équipements et surtout sur le secteur automobile. Certains constructeurs se résignent à proposer des produits plus simples avec moins d’équipements informatiques non essentiels. Les industriels souffrent aussi de pénuries sporadiques causées par la mise en arrêt ou la congestion des ports de conteneurs. Les conséquences sur l’économie mondiale dépendront cependant de deux facteurs difficiles à évaluer, la capacité de la Chine à endiguer la résurgence de la Covid-19 (ou à s’y résigner), la capacité des entreprises occidentales à s’adapter (ou non) aux pénuries fluctuantes d’importations en provenance de la Chine.

Il est cependant possible de donner un ordre de grandeur majorant de l’impact que pourrait avoir la propagation de l’épidémie en Chine[5] sur l’économie mondiale. Selon la BCE, les goulots d’étranglement induits par la crise Covid auraient été responsables d’une baisse de 2,6% de l’activité industrielle dans la zone euro entre octobre 2020 et septembre 2021. Supposons qu’en 2022, sans la propagation de l’épidémie en Chine à partir du deuxième trimestre, les goulots d’étranglement disparaitront progressivement tandis qu’avec le niveau de propagation actuel, l’effet provoquerait, sur l’année, une baisse de 1,3% de l’activité industrielle, soit de l’ordre de 0,4% du PIB de la zone euro.

En conclusion

Le modèle sanitaire de gestion de la pandémie en Chine reposait pour partie sur un pari : l’éradication du virus par une politique rigoureuse de zéro-Covid. De toute évidence, ce pari sera perdu. Les coûts économiques et humains sont importants. La Chine devra sans doute adopter après l’automne 2022 et le congrès du PCC une stratégie de vivre avec la Covid-19, avec une vaccination de masse, grâce à un vaccin plus efficace et l’acceptation d’un nombre plus élevé de contaminations et de décès. C’est l’épée de Damoclès qui pèse sur l’économie chinoise et par voie de conséquence l’économie mondiale.

[5] Voir : Martin J., Lafrogne-Joussier R. et I. Mejean : « Supply shocks in supply chains: Evidence from the early lockdown in China », CEPR Discussion Paper, 2021 ; Celasun O. et al. : « Supply Bottlenecks: Where, Why How Much and What Next? », IMF Working Papers, février 2022 ; de Santis R.: « Sources of supply chain disruptions and their impact on euro area manufacturing », ECB Economic Bulletin, Issue 8/2021 ; Christine Lagarde : « A new global map: European resilience in a changing world », Keynote Speech at the PIIE, 22 avril.

Bilan humain de deux ans de pandémie à l’échelle de l’Union européenne

Pandémiedu grec pan (tout) et demos (peuple). Selon la définition du Larousse, la pandémie est une épidémie étendue à toute la population d’un continent, voire au monde entier.

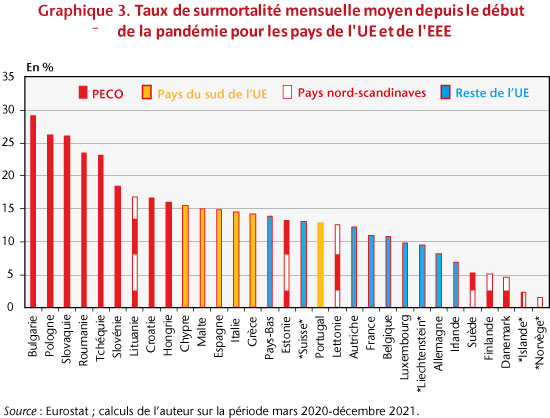

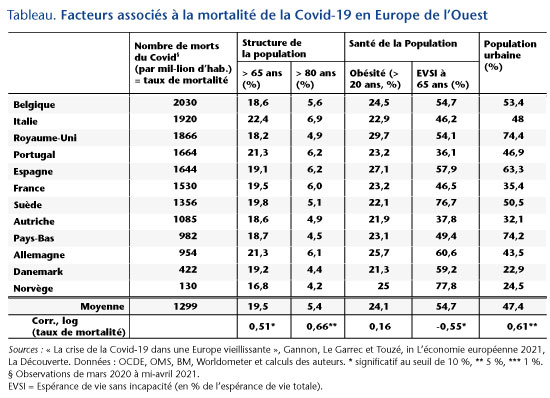

Les deux ans de la pandémie offrent la triste occasion de réaliser un bilan humain de l’impact de la Covid-19 à l’échelle de l’Union européenne (UE). C’est aussi le moment de souligner les différences observées entre les États membres en termes d’incidence et de mortalité imputable à la Covid-19. Tout d’abord plutôt localisée à l’ouest de l’UE, la pandémie s’est peu à peu propagée vers l’est. Finalement, deux ans après le début de la pandémie, un groupe de pays semble se distinguer tout particulièrement, celui des pays d’Europe centrale et orientale (PECO), très fortement touché par la pandémie bien que les États baltes pourraient être plus proches des pays nord-scandinaves, relativement épargnés par la pandémie. Enfin, il est possible de distinguer les pays du Sud, menés par l’Italie, où la pandémie a eu un effet non négligeable relativement aux pays restant de l’UE.

L’an I de la pandémie

Le 11 mars 2020, lorsque l’Organisation mondiale pour la santé (OMS) déclare que la flambée de Covid-19 constitue une pandémie dont l’Europe est l’épicentre, l’Union européenne (UE) concentre à elle seule plus de 60 % des nouveaux cas recensés au niveau mondial[1]. En fait, à cette date, si tous les États membres sont touchés par la pandémie, l’Italie concentre 57,5 % des 21 695 cas recensés depuis le début dans l’UE. De même, l’Italie représente 87,5 % des 945 morts de la Covid-19 recensés dans l’UE. Rapportés à sa population, l’Italie comptabilise ainsi 206 cas de Covid-19 par million d’habitants contre 48 cas par million d’habitant, en moyenne, dans l’UE. L’Espagne est le deuxième pays de l’UE le plus touché par la Covid-19 à la fois en termes absolus et relatifs, suivie des deux autres grands pays de l’UE (France et Allemagne). Comparés à leur population, le Danemark et la Suède recensent aussi un nombre important de cas de Covid-19 (respectivement 76 et 61 cas par million d’habitants).

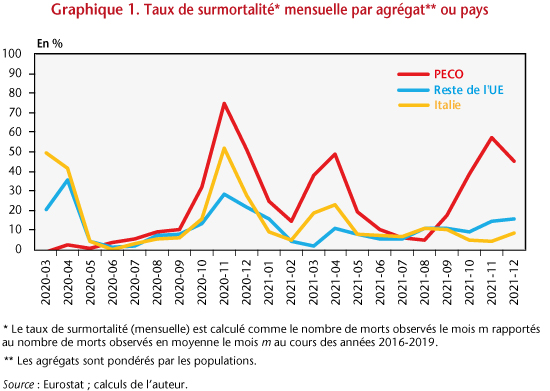

L’autre fait marquant de ce début de pandémie, au-delà de cette hyper-concentration des cas et décès en Italie, est le fait que les pays d’Europe centrale et orientale (PECO) sont très peu touchés par la Covid-19 : à la date du 11 mars 2020, seuls 299 cas de Covid-19 sont recensés dans les PECO (soit 3 cas par million d’habitants). La Slovénie, pays frontalier de l’Italie, est alors le PECO le plus touché par la Covid-19 avec 27 cas par million d’habitants. Un seul mort imputable au Coronavirus est recensé dans les PECO (en Bulgarie). Les données de surmortalité (voir encadré), qui présentent l’avantage de pallier les problèmes des cas de Covid-19 non déclarés et de tenir compte de la mortalité indirecte, confirment que les PECO ont été pendant quelques temps isolés de la pandémie (Graphique 1). En effet, jusqu’en mai 2020, la surmortalité imputable à la Covid-19 est inférieure à 2 % dans les PECO. En fait, c’est seulement à partir d’octobre 2020 que l’impact de la Covid-19 commence à être particulièrement notable dans les PECO : le taux de surmortalité atteint alors 10 %. En novembre 2020, il atteint un pic à 75 %. Tous les PECO sont alors fortement touchés par la pandémie, à l’exception notable de l’Estonie et aussi, mais dans une moindre mesure, de la Lettonie.

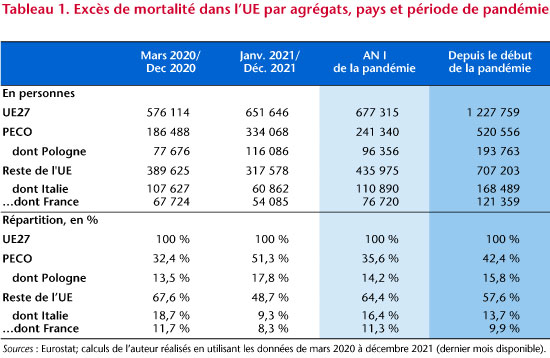

Au total, à la fin de l’année 2020, l’UE à 27 comptabilise un peu plus de 576 000 décès en excès ou « anormaux », dont presque 187 000 dans les PECO (Tableau 1). Autrement dit, les PECO comptabilisent presque 1/3 des décès anormaux alors que leur poids dans la population de l’UE est bien moindre, de l’ordre de 23 %. L’Italie reste le pays de l’UE le plus touché par la Covid-19 en termes absolus ou relatifs : elle comptabilise un excès de mortalité de 107 600 personnes depuis le début de la pandémie, soit presque 19 % de l’excès de mortalité comptabilisé par l’UE pour un poids démographique dans l’UE de 15 %. La Pologne, avec 77 700 décès en excès, est devenu le deuxième pays de l’UE le plus touché par la Covid-19 en termes absolus ou relatifs, devançant légèrement l’Espagne (77 500 décès en excès).

En résumé, à la fin de l’année 2020, si la pandémie est un problème pour tous les pays de l’UE, c’est un problème majeur pour l’Italie et c’est devenu un problème très important pour la plupart des PECO. Comparativement, cinq pays de l’UE – le Danemark, l’Irlande, la Finlande, la Lettonie et l’Estonie – sont relativement peu touchés par la pandémie.

La période allant de décembre 2020 à mars 2021 est marquée par le début et la montée en puissance de la vaccination contre la Covid-19. Au printemps 2020, les instances européennes avaient décidé que la procédure de contractualisation et d’acquisition des vaccins serait centralisée au niveau de l’UE de façon à ce que tous les pays de l’UE, quel que soit leur niveau de richesse, puissent offrir à leur population un accès au vaccin dans les mêmes conditions. À la fin décembre, les campagnes de vaccination débutent donc dans tous les pays de l’UE et, dans les mois qui suivent, on observe une même dynamique vaccinale dans presque tous les pays de l’UE, à l’exception notable de quatre d’entre eux – Lettonie, Bulgarie, Croatie et Luxembourg – où, à la date du 11 mars 2021, le nombre de vaccins inoculés en pourcentage de la population est très inférieur à 11 %, soit la moyenne observée aussi bien à l’ouest qu’à l’est de l’UE. Les données de personnes totalement vaccinées confirment qu’à cette date, en matière de vaccinations, aucun retard particulier n’est à noter dans les PECO, à l’exception des pays déjà mentionnés (Lettonie, Bulgarie et Croatie).

Les campagnes de vaccination débutent dans un contexte marqué par un certain reflux de l’épidémie. Malgré tout, les taux de surmortalité demeurent à des niveaux non négligeables : 17,5 % en janvier 2021 dans l’UE27 mais près de 25 % dans les PECO ; moins de 10 % dans l’UE27 en février 2021 mais encore 17,5 % dans les PECO (Graphique 1).

Le jour de l’An I de la pandémie, soit le 11 mars 2021, environ 119 millions de personnes dans le monde avaient contracté la Covid-19, dont 24 millions dans l’UE. En outre, on recensait dans le monde 2,7 millions de personnes décédées de la Covid-19, dont 570 500 dans l’UE. En proportion de sa population, l’UE est un peu moins touchée que les USA à la fois en termes de cas, de morts de la Covid-19 et de surmortalité.

L’an II de la pandémie

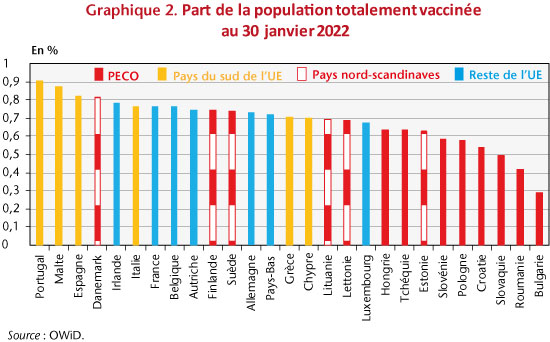

La seconde année de la pandémie est marquée par des campagnes vaccinales qui, à partir de l’été 2021, ralentissent dans la majeure partie des PECO. Ainsi, à la fin janvier 2022, au moment où sévit la cinquième vague, 54 % de la population est totalement vaccinée dans les PECO contre 76 % dans le reste de l’UE. C’est même moins de 30 % en Bulgarie (Graphique 2). Comparativement, les populations sont beaucoup plus vaccinées dans les pays du sud de l’UE : Portugal, Malte et Espagne ont un taux de vaccination qui dépasse les 80 % quand celui de l’Italie s’établit à 76,6 %. Les populations nord-scandinaves sont elles aussi plutôt vaccinées, y compris dans les États baltes que sont la Lituanie et la Lettonie où les taux de vaccination sont aux alentours de 70 %.

Ce ralentissement dans le processus de vaccination au sein des PECO intervient alors qu’une quatrième vague a été identifiée. Elle se concrétise, en septembre 2021, par une reprise des cas et des décès liés à la Covid-19 plus forte dans les PECO que dans le reste de l’UE. La surmortalité repart alors à la hausse dans les PECO (Graphique 1). À l’automne 2021, elle atteint des niveaux particulièrement élevés en Bulgarie et Roumanie où le taux de surmortalité s’établit, en moyenne, autour de 70 % de septembre à novembre 2021.

De façon plus générale, les taux de surmortalité observés depuis le début de la pandémie sont sans commune mesure entre les PECO (Estonie et Lettonie mises à part) et le reste de l’UE (Graphique 3). Evalué sur la période allant de mars 2020 à décembre 2021, le taux de surmortalité moyen approche les 30 % en Bulgarie contre environ 5 % en Suède, au Danemark et en Finlande.

Finalement, à la date du 31 décembre 2021, la surmortalité liée à la pandémie s’établit à plus d’1,2 million de personnes pour l’UE (Tableau 1). La Pologne, avec environ 194 000 décès en excès, est le pays de l’UE qui paie le plus lourd tribut à la pandémie, suivie par l’Italie qui en comptabilise environ 170 000[2]. Globalement, la surmortalité est évaluée à plus d’un demi-million de personnes pour les PECO, soit plus de 40 % des excès de décès de l’UE

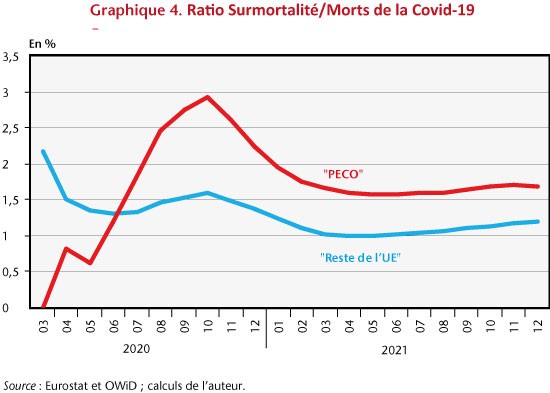

Pour finir ce tableau statistique de l’impact différencié de la Covid-19 selon les pays, il peut être intéressant de comparer l’évolution de la surmortalité (qui, par définition, est une estimation) à celle des décès officiels de la Covid-19 (qui relève des déclarations et des stratégies de tests pouvant différer sensiblement d’un pays à l’autre). De mars 2021 jusqu’à ce que survienne la cinquième vague en décembre 2021, la surmortalité évolue, en moyenne, peu ou prou comme les décès liés à la Covid-19 dans l’UE hors PECO (Graphique 4). Si une même stabilisation du ratio est observée dans le même temps pour les PECO, la stabilisation s’opère à un niveau 50 % supérieur aux données officielles. Deux explications sont possibles : soient les PECO ont tendance, en moyenne, à sous-estimer systématiquement leurs décès dus à la Covid-19 (du fait d’une stratégie de tests insuffisante), soit les PECO enregistrent un nombre important de décès indirectement liés à la Covid-19 (du fait d’une mise sous tension des systèmes de santé). En fait, les deux explications sont vraisemblablement fondées.

Conclusion

Les facteurs explicatifs de l’incidence plus ou moins marquée de la pandémie selon les pays sont multiples et, souvent, interagissent de manière complexe.

Certains facteurs contribuent à favoriser ou à accélérer la pandémie sans pour autant être discriminants. Ainsi, la mobilité des personnes a favorisé la propagation du coronavirus mais, assortie de mesures telles que la distanciation sociale, la mise en quarantaine et la fermeture des frontières aux non-résidents, n’a pas forcément induit une flambée des cas de coronavirus. L’exemple le plus emblématique en la matière est le retour de plusieurs millions de travailleurs est-européens dans leur pays d’origine (notamment en Pologne, Roumanie et Bulgarie) en mars/avril 2020, à la suite des mesures de confinement mises en place dans des pays où sévissait le virus (notamment au Royaume-Uni, en l’Italie, en Espagne et Allemagne). Organisées et même institutionnalisées par les gouvernements des PECO, ces mobilités de personnes de l’ouest vers l’est de l’UE ne se sont pas traduites par un surcroît de mortalité dans les pays concernés par les retours (Graphique 1).

Ensuite, la mise en place de restrictions des libertés relativement strictes (e.g. confinements, fermetures des écoles et des magasins non essentiels, télétravail, etc.) a pu constituer une réponse à un nombre important et persistant de cas de Covid-19 (e.g. en Italie et Roumanie) ou au contraire viser à éviter l’entrée de la pandémie sur le territoire (cas des PECO lors de la première vague). Comparativement, certains pays ont instauré assez peu de restrictions des libertés sans pour autant enregistrer de flambée de cas de Covid-19 (e.g. les pays nord-scandinaves).

Des températures peu élevées qui, toutes choses égales par ailleurs, sont un facteur favorisant de la propagation du coronavirus n’ont pas non plus donné lieu à une flambée hors de contrôle des cas de Covid-19 dans les pays nord-scandinaves. L’une des explications en serait que, dans ces pays, le froid diminue spontanément le brassage social, les nord-scandinaves restant davantage chez eux comparativement aux personnes vivant sous des climats plus cléments.

À côté de ces différents facteurs explicatifs aux interactions complexes, la couverture vaccinale apparaît comme un véritable facteur discriminant en matière de mortalité. C’est en effet en 2021, notamment lors de la dernière vague (cf. tableau 1 et graphique 1), que les trajectoires de surmortalité des PECO s’écartent de celles du reste de l’UE, les PECO étant comparativement (et en moyenne) moins vaccinés contre la Covid-19 et plus touchés par la pandémie que le reste de l’UE. La faible couverture vaccinale dans les PECO trouve ses racines dans une grande défiance envers les vaccins et, plus généralement, envers l’autorité gouvernementale. Si cette défiance existe aussi dans le reste de l’UE – en témoignent les manifestations anti-passe vaccinal dans tous les pays de l’UE –, cette défiance est beaucoup plus marquée à l’est de l’Europe où les gouvernements peinent, plus de trente ans après la fin du joug communiste, à instaurer croissance économique et baisse des inégalités sociales. En Bulgarie, la forte instabilité gouvernementale n’a pas permis de mettre en place des politiques de communication expliquant les avantages et inconvénients de la vaccination contre la Covid-19. La forte présence des populations Rom dans certains pays de l’Est – jusqu’à 8 à 10 % de la population en Bulgarie, Roumanie, Hongrie et Slovaquie – peut aussi expliquer la difficulté à obtenir une couverture vaccinale élevée, cette population bénéficiant généralement d’un faible suivi sanitaire. Notons que cette présence des populations Rom peut aussi expliquer une partie de la surmortalité observée dans ces PECO, ces populations souffrant davantage de co-morbidités (obésité, diabète et maladies cardio-vasculaires) dont on sait que ce sont des facteurs aggravant de la Covid-19.

Enfin, les systèmes de santé semblent constituer un autre facteur discriminant de l’impact de la Covid-19. Les PECO, mais aussi les pays du sud de l’UE, ont comparativement des secteurs de la santé moins bien dotés en ressources financières que les autres pays de l’UE. À titre d’exemple, les dépenses de santé par habitant dans les PECO atteignent, en moyenne, 43 % de celles réalisées dans le reste de l’Europe[3]. Dans les pays du sud de l’UE, les dépenses de santé par habitant sont certes plus élevées que dans les PECO, mais à seulement 63 % de celles réalisées dans le reste de l’UE. Enfin, sous l’effet de la fuite des cerveaux (brain drain), la sous-dotation en médecins est patente dans les PECO relativement à celle observée dans le reste de l’UE (respectivement 313 médecins pour 100 000 habitants dans les PECO contre 408 dans le reste de l’UE)[4]. Il est manifeste que certains systèmes de santé, y compris au sein des pays les plus avancés de l’UE, sont sous-calibrés pour faire face à la pandémie actuelle.

Encadré : définition et mesures de la surmortalité

La surmortalité se définit comme l’excès de mortalité imputable à une « crise » (e.g. canicule, pandémie, guerre), c’est-à-dire une mortalité qui n’est pas attribuée aux causes traditionnelles (vieillissement, cancers, maladies cardio-vasculaires, accidents de la route, suicides, etc.).

Le problème du calcul de la surmortalité dans le cas de la Covid-19 est multiple. Certaines causes traditionnelles de décès peuvent être des facteurs favorisant et accélérant (e.g. vieillissement et co-morbidités liées aux maladies cardio-vasculaires et diabète). Ainsi certaines personnes testées et décédées de la Covid-19 seront déclarées – à juste titre – comme décédées de la Covid-19 mais, dans un autre contexte, seraient décédées de leur pathologie (ou d’une autre pathologie) quelques mois ou quelques années plus tard. Autrement dit, d’un point de vue statistique, (i) un nombre important de morts de la Covid-19 n’est pas nécessairement associé à une (forte) surmortalité et (ii) la surmortalité peut être ponctuelle et être suivie, quelques temps plus tard, d’une sous-mortalité. Pour illustrer le point (i), remarquons que peu de personnes sont décédées de la grippe saisonnière durant les hivers 2020 et 2021. Pour illustrer le point (ii), notons que la baisse de l’espérance de vie en 2004, due à la canicule du mois de juillet, a été suivie en 2005 par un « boom » de l’espérance de vie.

Un autre problème tient au fait que la pandémie s’est accompagnée de la mise en place de mesures sanitaires et de restrictions des libertés – plus ou moins strictes selon les pays – qui ont affecté les comportements et donc les causes de mortalité. Les mesures de distanciation sociale, l’usage des gels hydro-alcooliques et l’interdiction des rassemblements, la fermeture des écoles et le recours au télétravail, ont ainsi fait baisser de manière drastique certaines infections et donc certaines causes de mortalité au cours des deux années de pandémie. Et c’est sans compter la baisse de la mortalité par accident de la route lors du premier confinement. A contrario, les reports de certains diagnostics, traitements ou interventions chirurgicales observés lors des différentes vagues ont pu se traduire par une mortalité qui n’aurait pas eu lieu en temps normal.

En l’absence de données très fines et exhaustives sur les différentes causes de mortalité, à la fois avant et depuis la pandémie, le calcul de la surmortalité relève d’un travail d’estimation reposant sur des hypothèses de travail plus ou moins sophistiquées.

Depuis le début de la pandémie, trois principales bases proposent des séries de surmortalité avec de fréquentes actualisations et ce, pour un nombre relativement important de pays. Deux sont sous l’égide d’institutions internationales (Eurostat et l’OCDE) tandis que la troisième (OWiD) est le fait d’un travail joint des chercheurs de l’Université de Berkeley (USA) et du Max Planck Institute for Demographic Research (Allemagne)1.

La fréquence des données de l’OCDE et d’OWiD est hebdomadaire tandis que celle d’Eurostat est mensuelle.

Eurostat et l’OCDE calculent la surmortalité de manière très simple. Pour Eurostat, la surmortalité (mensuelle) est calculée comme l’excès de morts observés le mois m relativement à la moyenne des morts observés le mois m au cours des années 2016-2019. L’OCDE calcule la surmortalité (hebdomadaire) comme l’excès de morts observés la semaine s relativement à la moyenne des morts observés la semaine s au cours des années 2015-2019. Au-delà de la fréquence, ce sont bien plus les années de référence utilisées pour calculer la moyenne qui expliquent les différences de résultats observées entre Eurostat et l’OCDE : l’année 2015 ayant été une année à forte mortalité pour cause de grippe saisonnière2, les données de l’OCDE vont se traduire ceteris paribus par une plus faible surmortalité que celles d’Eurostat. Pour un échantillon de pays de l’UE comparable (tous les pays de l’UE ne sont pas membres de l’OCDE), la minoration de la surmortalité par l’OCDE ne dépasse jamais les 6 ou 7 % sauf pour un certain nombre de pays nord-scandinaves (Danemark, Finlande, Lituanie et Suède).

Les données d’OWid sont calculées avec deux hypothèses supplémentaires : elles sont ajustées au préalable des variations saisonnières de mortalité (e.g. on meurt plus en hiver qu’en été ceteris paribus) et des tendances annuelles de mortalité (e.g. les pays vieillissant connaissent une hausse de la mortalité ceteris paribus). Pour le reste, fréquence et période de référence sont identiques à celles de l’OCDE. Les deux hypothèses supplémentaires vont se traduire ceteris paribus par une mesure de surmortalité plus faible par les données OWiD que par celles de l’OCDE. Pour un échantillon de pays de l’UE comparable, la minoration de la surmortalité par l’OWiD peut être conséquente (jusqu’à 50 % pour l’Allemagne et 33 % pour la France) tandis qu’à la fois d’importantes majorations (Suède, Lettonie et Lituanie) ou minorations (Danemark) peuvent apparaître pour les pays nord-Scandinaves.

Bien que fournissant probablement une fourchette haute de la surmortalité imputable à la Covid-19, les données d’Eurostat nous semblent les moins discutables.

1 Les trois bases sont librement accessibles en ligne.

2 Quatre mois d’espérance de vie ont été perdues, en moyenne, dans l’UE27 entre 2014 et 2015.

[1] Les données de cas et de morts de la Covid-19 ainsi que celles de vaccinations proviennent d’OWiD. Les mesures de surmortalité proviennent d’Eurostat (voir encadré).

[2] Les estimations concurrentes de surmortalité (voir encadré) montrent que, dans tous les cas, l’excès de surmortalité s’établit à plus de 150 000 personnes à la fois en Pologne et en Italie.

[3] Sont considérées ici uniquement les dépenses de santé au titre de l’assurance publique et obligatoire. L’évaluation est en parité de pouvoir d’achat de façon à tenir compte des différentiels de prix entre les pays. Source : Eurostat.

L’intégration européenne au prisme de la sociologie historique longue

Le séminaire « Théorie et économie

politique de l’Europe », organisé conjointement par le Cevipof et l’OFCE

(Sciences Po), vise à interroger, au travers d’une démarche pluridisciplinaire

systématique, la place de la puissance publique en Europe, à l’heure du

réordonnancement de l’ordre géopolitique mondial, d’un capitalisme néolibéral

arrivé en fin du cycle et du délitement des équilibres démocratiques face aux

urgences du changement climatique. La théorie politique doit être le vecteur

d’une pensée d’ensemble des soutenabilités écologiques, sociales, démocratiques

et géopolitiques, source de propositions normatives tout autant

qu’opérationnelles pour être utile aux sociétés. Elle doit engager un dialogue

étroit avec l’économie qui elle-même, en retour, doit également intégrer une

réflexivité socio-politique à ses analyses et propositions macroéconomiques,

tout en gardant en vue les contraintes du cadre juridique.

Réunissant des chercheurs d’horizons

disciplinaires divers mais également des acteurs de l’intégration européenne

(diplomates, hauts fonctionnaires, prospectivistes, avocats, industriels,

etc.), chaque séance du séminaire donnera lieu à un compte rendu publié sur les

sites du Cevipof et de l’OFCE.

La

première séance du séminaire a été l’occasion d’en présenter la démarche et les

objectifs, et d’exposer chacun, du point de vue de sa propre discipline, les

enjeux de l’intégration européenne pour en souligner les difficultés théoriques

comme pratiques. Mais cette démarche ne saurait se satisfaire d’un simple

éclectisme pluridisciplinaire. L’ambition théorique du séminaire est bien

d’articuler les différents savoirs économiques, juridiques et socio-politiques

dans le cadre d’une matrice générale, sous-tendue par une sociologie historique

longue. Car le phénomène d’intégration européenne, comme toute production des

collectifs humains, ne saurait s’extraire des coordonnées fondamentales du

politique.

Comme

expliqué par Florent Parmentier,

secrétaire général du CEVIPOF, et Xavier

Ragot, président de l’OFCE, le séminaire porte un objectif

d’européanisation accrue des travaux des deux centres de recherche. Dans

l’urgence des crises, l’administration européenne a su mettre en œuvre des

politiques publiques et des innovations institutionnelles. Mais la réflexion

académique, à la temporalité longue, fait généralement défaut. Si des think

tanks formulent des propositions sectorielles de qualité, il leur manque

l’ambition d’une pensée systématique.

Interventions liminaires

Dans

son intervention liminaire, Alexandre

Escudier, chercheur au CEVIPOF et co-organisateur du séminaire, insiste sur

l’envie d’acculturation réciproque qui anime les participants du séminaire.

Conscients de ses propres points d’incompétence, chacun cherchera dans les

autres disciplines les réponses aux angles morts de sa perspective

disciplinaire. Mais cette démarche pluridisciplinaire ne saurait être un

éclectisme. Elle s’attache à une conception théorique fondamentale du politique

à laquelle le phénomène d’intégration européenne ne saurait échapper. Phénomène

socio-historique inédit, l’intégration européenne n’en demeure pas moins une

expérience de l’agir humain qu’il nous faut situer dans les coordonnées

universelles de toute dynamique politique.

À

la suite du sociologue Jean Baechler, Alexandre Escudier expose les quatre

catégories fondamentales du politique : la politie, le système

international (la transpolitie), le régime politique et la morphologie sociale.

La politie correspond à l’espace social de pacification vers l’intérieur (qui

poursuit la paix par la justice) et de prise en charge à l’extérieur de la

guerre virtuelle. Elle est en quelque sorte l’unité politique de base.

Le

système international (ou transpolitie) organise les rapports entre

polities. Il peut connaître plusieurs états : celui de l’échec de la

pacification entre polities ou celui de la réussite de la pacification,

notamment au moyen d’institutions internationales. Cette dimension est

fondamentale, car elle organise l’environnement de toute politie, qu’elle le

veuille ou non. L’Europe ne saurait être exempte des contraintes du système

international. Or nous observons que le cycle de l’Europe comme puissance

normative est désormais derrière nous. L’Europe est confrontée à un triple déséquilibre :

1) le déséquilibre interne des États

européens ; 2) le déséquilibre entre États membres (Nord-Sud, Ouest-Est) ; 3) le

déséquilibre du système international, de la contestation de la pax americana à la multiplication des

Etats faillis et des groupements terroristes.

Le

régime politique renvoie à la manière dont les modes du pouvoir se

combinent à l’intérieur d’une politie, avec : 1) la puissance (la capacité

coercitive en dernier ressort) ; 2) l’autorité (la capacité d’incarnation

des principes tenus pour justes) ; 3) la direction (la capacité de

résoudre des problèmes qui s’imposent). La démocratie, comme régime politique,

enracine les modes du pouvoir dans les sociétaires égaux en principe.

La

morphologie sociale, enfin, renvoie à la nature du lien social qui garantit une

cohésion subjective parmi les membres du collectif. La nation, comme

morphologie sociale, conjugue un principe contractualiste (théorie du contrat

social) avec un régime mémoriel de valeurs sédimentées dans le temps et des

épreuves historiques communes.

Hapax

juridico-politique, l’Union européenne bouscule les équilibres stabilisés par

l’État-nation. Elle génère un

triple dédoublement : 1) au niveau de la politie, l’UE est-elle une

politie de polities, une quasi-politie qui subsume les

États, voire les

déclassifient en tant que polities ? 2) au niveau du régime politique,

l’UE pose problème aux fonctionnements des démocraties nationales ; 3) au

niveau de la morphologie sociale, quel lien social l’UE produit-elle ?

Peut-on observer la cristallisation d’une européanité ? ou bien le

raidissement des nations ?

Du

point de vue de l’économiste, selon Xavier

Ragot, c’est la Commission européenne qui s’est montrée capable de se

saisir d’une proposition innovante et de la mener à terme afin de répondre à

une problématique donnée. Par exemple, face à la crise du Covid-19, la

Commission européenne a su reprendre l’idée d’assurance-chômage européenne,

pourtant rejetée par les syndicats européens du fait de l’opposition des

syndicats allemands à toute européanisation de l’Etat social, et mettre en

place le mécanisme SURE, doté de 100 milliards d’euro et dont l’efficacité est

réelle. Un peu à la manière de la création des systèmes d’État-providence, qui contournèrent le blocage de

l’appareil étatique en mobilisant les partenaires sociaux, le mécanisme SURE

est le fruit d’une rationalité bureaucratique capable de s’exonérer de

l’inertie des acteurs politiques et sociaux. Mais si l’économiste peut analyser

l’efficacité (macroéconomique) d’un tel instrument, il ne sait pas

problématiser sa légitimité (politique). L’enjeu de la constitution d’un marché

du travail européen soulève la même problématique. De même pour le

chantier des règles budgétaires européennes : au-delà de leur pertinence

macroéconomique, quelle est la limite d’acceptabilité en termes de légitimité,

de ces règles ? La question du remboursement de la dette issue du plan de

relance européen NextGenerationEU devient, sous cet angle, cruciale

: on a fait une dette sans ressource fiscale en face et sans validation

parlementaire légitime. La perspective économique a besoin d’aller beaucoup

plus loin dans la compréhension des contraintes politiques des mesures

économiques qu’elle peut préconiser.

Comme

le souligne Jérôme Creel, directeur

du département des études à l’OFCE, à la faveur des crises, dont celle du

Covid-19, on assiste à un renouveau de l’action publique dans la sphère

économique : politique industrielle (e.g.

par la création de nouveaux champions afin d’assurer une indépendance

technologique de l’UE), nouvelles réglementations (e.g. pour lutter contre le changement climatique), et politique

macroéconomique active, y compris celle menée par la Banque centrale

européenne. Ce renouveau répond sans doute pour partie aux mouvements de

protestation contre certains effets de la mondialisation et il interroge les

relations entre politique et économie. Tandis que la question de la

pérennisation des nouvelles politiques économiques européennes se pose avec une

acuité pressante, elle implique à la fois une réflexion sur la bonne

répartition entre le niveau local, le niveau national et le niveau européen de

ces interventions et sur leur capacité à se coordonner. Elle implique également

que soient définis un cadre et des limites juridiques aux propositions de

réformes portées par les économistes qui doivent passer par un dialogue

constructif avec les juristes.

Partir

du politique doit ainsi constituer le leitmotiv des travaux du séminaire, selon Nicolas Leron, chercheur associé au

CEVIPOF et à l’OFCE. La crise européenne, qui s’entend comme la crise de

l’Union européenne et celle de ses États membres, est une crise du politique, dont les

ramifications, les déterminants et les manifestations sont multidimensionnelles

(économique, juridique, électoral…). La perspective politiste et juridique

éprouve elle aussi le besoin de relier ses problématisations à la dimension

économique : où se loge, au sein de l’économique, le politique ? Les

notions économiques de budget, de fiscalité, de politique économique

constituent des éléments constitutifs et/ou des vecteurs du politique. Réciproquement,

quelles sont les conditions ou les effets de l’économique sur le

politique ? Cette démarche d’intégration pluridisciplinaire ne vaut qu’à

la condition de refuser toute conception disciplinaire hermétique, à savoir

qu’une science juridique pure comme une science économique pure, qui se

suffirait à elle-même, ne tient pas. Cela conduit à une double critique :

la critique politiste du néofonctionnalisme (qui postule qu’une certaine

configuration institutionnelle d’intérêts d’acteurs produit sa propre force

cinétique d’intégration européenne) et la critique économique de l’économicisme

(qui évacue ou condamne tout déterminant politique). Ensuite, parce que le

politique renvoie, en Europe, à la démocratie, la crise du politique est donc,

en Europe, une crise de la démocratie, ce qui pose la question des conditions

de production et de stabilisation de la démocratie : dimensions politiques, juridiques

et économiques. Selon une acception substantielle de la démocratie, qui ne

saurait se résumer à ses procédures institutionnelles, la production des biens

premiers du politique (qui permettent la paix par la justice) devient une

question centrale qui, nécessairement, engage la raison économique (innovation

et production industrielle, capacité fiscale, politique budgétaire).

Discussion générale

Dans

le cadre de la discussion suivant les interventions liminaires, Maxime Lefebvre, diplomate au sein de

la Direction de l’Union européenne du ministère de l’Europe et des Affaires

étrangères, soulève trois questions : 1) Le plan de relance européen

est-il exceptionnel ou a-t-il vocation à passer un effet cliquet, un changement

de nature du projet européen ? 2) si l’on veut franchir un pas vers

plus de démocratie : faut-il aboutir à l’impôt européen ? 3) dans

quelle mesure faut-il prendre en compte le cadre occidental et transatlantique ?

Alexandre Excudier répond qu’il ne faut pas fantasmer une souveraineté

militaire européenne émancipée du partenaire américain, mais réfléchir à notre

capacité de désalignement sectoriel, indépendamment des conflits de hautes

intensités. Sur la question de la capacité fiscale européenne : dans la

bataille du récit, ne sous-vend-on pas les avantages du marché intérieur qui offre

à ce titre la possibilité de fiscaliser de nouvelles richesses tirées de

l’existence même du marché intérieur ?

Xavier Ragot revient sur l’idée que l’Europe avance de crise

économique en crise économique. Le plan NextGenerationEU est, selon lui,

une évolution durable de la construction européenne. L’Europe s’est construite

sur la grande stabilité des marchés : or cette économie rigide de marché

est structurellement déstabilisée et rend perpétuellement anachronique les

institutions européennes en place. Le moteur principal qui permet

l’ajustement de l’UE aux problèmes qui se présentent à elle est alors la

bureaucratie, suivie ensuite – avec beaucoup de retard – par la politique. La

bureaucratie a accouché d’un plan de relance européen qui répond aux problèmes

du moment mais qui pose des problématiques politiques majeures de moyen

terme : comment stabiliser le plan de relance européen, à commencer par la

pérennisation de la nouvelle dette européenne ? à quelles conditions

institutionnelles ? au moyen de quels processus de démocratisation

d’institutions européennes en crise ? Va-t-on, par la force des choses,

vers un fédéralisme budgétaire, interroge Jérôme

Creel, avec quelles conséquences politiques ? D’autre part, la

question internationale est majeure mais le point de vue de l’économiste

exprime un certain pessimisme quant à la capacité de la contrainte économique

(internationale) à créer du politique.

À

cet égard, Alexandre Escudier insiste

sur l’importance du cycle des affects stratégiques et des risques systémiques qui

engendrent une demande de protection et donc une nécessité pour les régimes

politiques de protéger. Ce besoin de protection comporte une dimension

d’anticipation stratégique essentielle, souligne Florent Parmentier. Ainsi, qui se soucie par exemple du risque

induit par l’épuisement de l’effet de nos antibiotiques – qui pourrait

engendrer une dizaine de millions de morts par an d’ici une vingtaine ou une

trentaine d’années ? Cette menace, l’antibiorésistance, semble invisible pour

nos contemporains, à quelques rares exceptions. Mais, sitôt énoncée, comment

douter qu’il s’agit d’une menace sanitaire bien plus importante que la pandémie

que nous venons de vivre, et qui engendrera une forte demande de protection ? Les

travaux du séminaire auraient tout intérêt à partir d’une question concrète (le

risque anti-antibiotique) pour interroger nos catégories politiques,

économiques, juridiques, et produire une narration positive.

La

première séance du séminaire a ainsi permis d’identifier trois thématiques de

travail : la fiscalité européenne, le post-antibiotique et les questions

de sécurité.

[1] Ce

compte rendu a été rédigé par Nicolas Leron.

Offre et demande : dans les coulisses des confinements

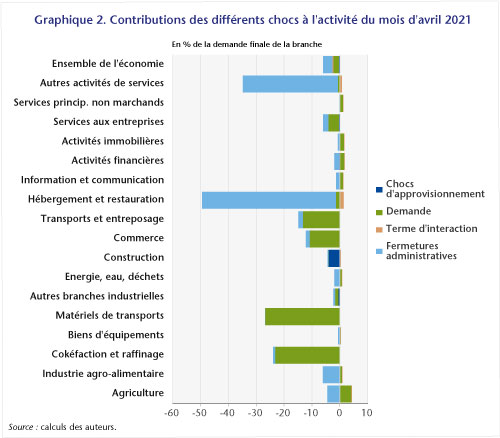

La crise déclenchée par l’épidémie de la Covid-19 est unique dans l’histoire économique récente par la forme qu’elle a prise et par son ampleur. En avril 2020, la mise en place d’un confinement très sévère a fait chuter l’activité économique de près de 31 % en France. En novembre, après un semestre de vie avec le virus, la mise en place d’un deuxième confinement s’est traduite par une baisse de l’activité « de seulement » 7,5 %. Comme le rappelle Bénassy-Quéré (2021), dès le déclenchement de l’épidémie la compréhension des mécanismes de la crise a fait débat parmi les économistes. La simultanéité des chocs d’offre (salariés empêchés d’accéder à leur emploi ou ruptures des chaînes d’approvisionnement) et de demande finale (épargne de précaution, achats retardés pour éviter les interactions sociales) perturbent les outils d’analyse traditionnels. Par ailleurs, les différents chocs sont très hétérogènes entre les secteurs. Afin de répondre à une crise si spéciale, nous avons développé un nouvel outil, un modèle « mixte », permettant de prendre en compte ces spécificités, présenté dans une étude spéciale associée à la dernière prévision de l’OFCE et dont les fondements théoriques ont été détaillés dans Dauvin et Sampognaro (2021).

Les confinements de 2020 : les agents privés et publics s’adaptent

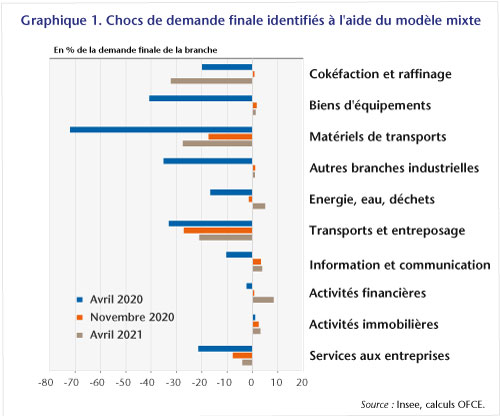

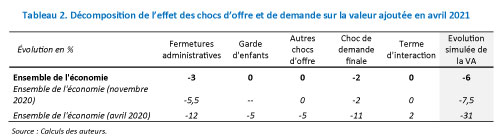

Nous avons décomposé l’impact sur l’évolution de la valeur ajoutée des mois d’avril et de novembre des quatre chocs suivants à l’aide du modèle mixte : (i) fermetures administratives ; (ii) indisponibilité de la main-d’œuvre (notamment liée à la fermeture des écoles, aux personnes vulnérables, aux malades de la Covid-19, …) ; (iii) autres chocs d’offre y compris des problèmes d’approvisionnement ; (iv) modification des comportements de demande (substitution et épargne de précaution). Selon notre évaluation, les fermetures administratives expliqueraient à elles seules 12 points de la baisse d’activité du mois d’avril 2020 et 5,5 points en novembre. D’un côté, les chocs d’offre liés aux difficultés de main-d’œuvre ou d’approvisionnement ou à l’adaptation aux contraintes sanitaires expliqueraient 10 points de la baisse de la valeur ajoutée au pire moment de la crise en avril. Ils seraient sans effet significatif en novembre. De l’autre le choc de demande finale expliquerait 11 points de la baisse du PIB observée pendant le confinement du mois d’avril et 2 points de la baisse de novembre. Enfin, le redéploiement de la production des emplois intermédiaires vers les emplois finaux aurait permis de préserver le PIB de 2 points en avril (Tableau 2). Ces résultats suggèrent que l’ensemble des acteurs − publics et privés − ont adapté leurs comportements, ce qui se traduit par des confinements ayant un moindre impact sur l’activité économique. Nous constatons que les différentes sévérités des mesures prophylactiques, telles que mesurées par le nombre d’activités fermées administrativement ou les décisions concernant le système scolaire, explique une grande part de la meilleure résistance de l’activité en novembre par rapport au premier confinement d’avril. Toutefois, mais ce n’est pas le seul facteur. L’adaptation des comportements des agents privés permettant de maintenir la production et la demande finale joue aussi un rôle important : organisation des processus productifs au contexte sanitaire, développement du e-commerce et du click-and-collect, réorientation des budgets des ménages en faveur de certains biens (électroniques notamment, graphique 1).

Première analyse du confinement d’avril 2021 : plus de secteurs contraints par la demande mais un impact du choc de demande en retrait

Si les pertes se cumulent, les nouveaux chocs se concentrent de plus en plus sur un nombre limité d’acteurs (branches, entreprises, groupes sociaux). En avril 2020, six branches étaient contraintes par des facteurs d’offre (représentant 45 % de la valeur ajoutée de 2019), tandis qu’en novembre 2020 elles ne sont que trois (pesant 16 % de la valeur ajoutée d’avant-Covid). Selon une première analyse, reposant sur les prévisions de l’Insee publiées dans leur note de conjoncture du mois de mai, seulement deux branches auraient été contraintes par l’offre (6 % de la VA) (Tableau 1) lors du dernier confinement.

Notre analyse portant sur le mois d’avril 2021 confirme les tendances constatées entre les deux premiers confinements. Les mesures sanitaires sont plus ciblées et pénaliseraient moins la croissance que lors du premier confinement (-3 points de contribution, concentrées dans les services marchands). De son côté le choc de demande finale pèse de 2 points sur le niveau de l’activité, autant qu’en novembre 2020 (Tableau 2), mais ceci masque le fait que davantage de secteurs sont exclusivement contraints par la demande des utilisateurs finaux – graphique 2).

Plus la crise de la Covid-19 dure, plus elle change de nature. Alors que les contraintes d’offre avaient un poids prédominant lors du premier confinement, avec le temps ces contraintes se concentrent sur un nombre chaque fois plus limité de secteurs. En parallèle, la demande finale pèse sur l’activité de certaines branches de façon significative − l’activité d’avril 2021 restait pénalisée à hauteur de 2 points de PIB − mais ce poids diminue avec le temps. Malheureusement, notre méthodologie n’est pas en mesure d’identifier l’ampleur du choc de demande dans les secteurs contraints par l’offre. Pourtant, la vigueur de la demande finale dans les secteurs actuellement contraints par l’offre (hébergement-restauration et les autres activités de services, incluant notamment les services liés aux loisirs des ménages) marquera précisément le tempo de la reprise. Le type de réponse de politique publique pour accompagner cette reprise nécessitera de bien identifier les facteurs bloquants dans cette reprise qui sera – à l’image de la crise – atypique.

Le défi de l’instabilité

par Jean-Luc Gaffard

Un grand désordre existe dans la pensée

économique confrontée à la conjonction de crises financière, sanitaire et

écologique. L’idée continue de dominer que ce ne sont là que de simples

parenthèses que l’on devrait pouvoir refermer plus ou moins vite. Pourtant

l’hypothèse d’une profonde transformation du modèle économique n’est pas dénuée

de fondements. À tout le moins, il va falloir accepter que se profile une

accélération des processus de destruction créatrice et de recomposition du

tissu productif qui va se traduire par la formation et l’enchaînement de

déséquilibres sur les différents marchés. Les économistes ne sont pas démunis

de références face à cette réalité s’ils veulent bien retenir les enseignements

tirés de l’observation et de l’analyse d’événements faisant suite à des

ruptures importantes dans le passé, allant à l’encontre de bien d’idées reçues.

La

croyance dans une parenthèse ou le retour en arrière fantasmé

La crise sanitaire a conduit les

gouvernements à prendre une décision administrative exceptionnelle d’arrêt de

l’activité économique assortie de mesures destinées à préserver les revenus de

salariés placés en chômage partiel et à prémunir les entreprises de tomber en

faillite. L’objectif plus ou moins avoué est de se placer dans les conditions

de revenir plus ou moins rapidement au niveau d’activité d’avant-crise.

L’attente d’un retour à la

« normale » favorisé par un gel des effets sur les revenus est censé

être conforté grâce à l’adoption et la mise en œuvre de plans de relance

incluant, entre autres, des mesures visant à accélérer la transition digitale

et la transition écologique. L’usage des modèles économétriques suggère qu’il

est ainsi possible de retrouver l’équilibre perdu en termes de croissance.

Ce retour à la « normale » serait

inscrit dans le surcroît d’épargne censé venir alimenter une reprise de la

consommation à plus ou moins brève échéance obéissant à des préférences

largement inchangées. Il serait permis par la création de dettes sous l’égide

des banques centrales, abandonnant un temps les politiques conventionnelles,

qui doivent doper un redémarrage rapide après avoir contenu les effets

délétères de l’arrêt d’activité. Il existerait un lien direct et unique entre

finance et économie réelle. La liquidité abondamment distribuée, d’abord gelée

sur les comptes des épargnants, se dirigerait, ensuite, naturellement vers la

consommation et l’investissement.

Dans une approche trop exclusivement

macroéconomique, impasse est faite sur la distribution très inégalitaire de ce

surcroît d’épargne qui a forcément des effets sur la structure de la demande

finale pouvant impliquer que plus de certains biens et services et moins

d’autres seront demandés. Impasse est faite, également, sur la formation d’une

épargne de précaution liée à l’incertitude de ceux des ménages qui s’attendent

à être plus touchés que les autres par des chutes d’emplois dans un futur

immédiat. Impasse est faite sur les contraintes de capacité à court terme face à

un rebond assez brutal et inégalement réparti de la demande, que ce soit en

raison d’un manque de main-d’œuvre, ou du fait de contraintes d’endettement

pesant sur l’investissement des entreprises. Plus généralement, impasse est

faite sur la bascule affectant les lieux sectoriels et géographiques de captation

de richesse.

Le gel temporaire d’activité et la croyance

en un retour mécanique à la « normale » conduisent à ignorer l’impact

de déséquilibres de court terme sur le développement à moyen ou long terme. Les

conséquences, à relativement brève échéance, de l’endettement des entreprises

ne sont guère identifiables tant les mécanismes de sélection ont été modifiés.

Nul n’est en mesure de dire vraiment ce qu’il va advenir en termes de faillites

d’entreprises et de perte d’emplois Le risque inflationniste, envisagé par

certains, n’est appréhendé qu’au regard d’un financement monétaire des déficits

publics sans réelle tentative d’analyser la séquence des événements à venir nés

de l’articulation entre action publique et activité privée. L’hétérogénéité des

situations et des comportements est passée sous silence.

Le discours sur le monde d’après tel qu’envisagé

par ceux qui entendent saisir l’opportunité de la crise pour accélérer la

transition écologique n’échappe pas l’illusion d’une convergence sans

véritables heurts vers un nouvel équilibre. Celui-ci est inscrit dans de

nouvelles technologies et de nouveaux comportements sans que soient considérés

les moyens de les connaître et de les atteindre. La relocalisation souhaitée

d’activités et la régression attendue des échanges à l’échelle mondiale s’apparentent

à une sorte de retour en arrière que l’on imagine sans coûts ni dommages.

L’hypothèse

du changement structurel de grande ampleur

La réalité est que la crise sanitaire n’est,

pourtant, pas intervenue dans un monde économique stable. Des mutations

structurelles étaient à l’œuvre dont on peut penser qu’elles vont se trouver

accélérées du fait de l’expérience acquise dans la gestion de cette crise et de

ses contraintes (Dessertine, 2021).

L’expérience du télétravail augurerait

d’une transformation en profondeur de l’organisation du travail et de

l’entreprise, qui serait elle-même à l’origine d’une transformation des

infrastructures urbaines et de transport. Ces transformations seraient d’autant

plus importantes qu’elles participent d’une nouvelle révolution scientifique et

technologique incarnées dans les nouvelles capacités de captation, de

traitement et d’usage de très grandes bases de données (le « big

data »). Dans cette perspective, la révolution digitale devient beaucoup

plus importante que la révolution énergétique, les producteurs de données prennent

le pas sur les producteurs d’énergies anciennes et nouvelles, les lieux de

création de valeur changent drastiquement. Il pourrait s’ensuivre un retour de

certaines productions à proximité de leurs marchés, une régression des mouvements

de marchandises et d’êtres humains permettant, au passage, de réduire les coûts

environnementaux. Le triptyque mouvement – concentration – hyper-consommation

ne permettant pas un développement durable serait ainsi remis en cause. Encore

faudrait-il que puisse prévaloir une relative égalité de revenus et de

patrimoines, que renaisse une véritable classe moyenne pour que le changement

soit admis socialement et soit créateur de valeur.

Le grand basculement ainsi envisagé ne

remet pas en cause le principe du monde industriel, celui d’une organisation

maximisant le taux d’utilisation des fonds de services (équipements, ressources

humaines, stocks), synchronisant les étapes successives de la production de

biens et de services (Georgescu-Roegen, 1971). La concentration géographique

n’est plus nécessaire pour y parvenir. Les grandes unités n’ont plus lieu

d’être. Cette déconcentration est susceptible de réduire la longueur des

acheminements (les transports de matières et de produits) sans que l’efficacité

productive en soit affectée. Il reste que les mutations structurelles en

question sont de très grande ampleur. De nouvelles communautés, de nouvelles

intelligences collectives vont devoir s’organiser. L’entreprise va devoir

acquérir de nouveaux contours. Les lieux de captation de valeur, tels que les

enregistrent les mouvements boursiers, évoluent déjà fortement au bénéfice des

acteurs du numérique. Il est difficile, dans ces conditions, d’imaginer que

l’instabilité ne soit pas au rendez-vous rendant illusoire toute possibilité

d’un retour à la « normale ».

Sans

aller aussi loin dans la prospective …

Les mutations en cours, affectant

technologies et préférences, restent difficiles à connaître et à prévoir. Elles

ne se dérouleront pas en un jour. Rien n’indique qu’un nouvel état stable

puisse même exister. Il est, en revanche, manifeste, que l’on va assister à une

accélération de la recomposition du tissu productif en raison des effets

combinés de la crise sanitaire et de la crise écologique. Les nouvelles donnes

technologiques et comportementales vont entraîner une accélération du processus

de destruction créatrice. Des secteurs sont d’ores et déjà durablement affectés

par les transformations de la demande tels que le transport aérien ou l’automobile

qui ne sont pas confrontés aux seules conséquences de la transition énergétique.

Sans compter bien sûr les effets en amont comme en aval. Il ne peut être

question d’un retour à un équilibre de longue période effaçant les pertes

subies. Si des relocalisations d’activité se produisent, ce ne sera pas sous la

forme d’un retour à l’identique, mais sur la base de robotisation sans création

de « vieux » emplois pouvant résorber le chômage structurel. Plutôt

que de relocalisation et de raccourcissement des chaînes de valeur, il vaut

mieux parler de leur recomposition, d’un changement de nature de la

mondialisation des échanges.

Les mutations en cours affectent, en tout

premier lieu, la situation des marchés. Excès et pénuries de main-d’œuvre pourraient

s’accentuer du fait de l’hétérogénéité de l’offre de travail et d’une mobilité

professionnelle freinée par un défaut de temps et de moyens financiers

d’apprentissage. Le risque d’une polarisation encore accrue des emplois en

termes de qualification et de salaires est manifeste du fait de la rareté de

l’offre de travail qualifiée et du déversement de la main d’œuvre la plus

touchée vers les emplois peu qualifiés. Ce

ne peut être que dommageable à la croissance globale en raison de l’effet

produit sur la répartition des revenus et la structure de la demande

possiblement caractérisée par une demande accrue de biens de luxe et d’actifs

financiers au détriment d’une forte demande de biens « salariaux »,

caractéristique de l’existence d’une importante classe moyenne.

Des tensions inflationnistes sont déjà effectives

sur les marchés de matières premières (fer, cuivre, bois, aluminium, blé, soja,

pétrole) et sur les marchés de produits intermédiaires (semi-conducteurs, puces

électroniques), qui vont peser, plus ou moins fortement suivant les secteurs,

sur les coûts de production des entreprises, leurs marges et leurs prix. De

telles tensions sont le fruit des mutations structurelles en cours y compris celles

résultant de la transition écologique. Ainsi à production égale,

l’éolien et le solaire consomment considérablement plus d’acier et de béton que

les centrales thermiques ou nucléaires. L’électrification des objets, à

commencer par la voiture, et le besoin en batteries de stockage qu’elle

implique ne peuvent que faire exploser la demande des matériaux qui les

composent et leurs prix.

Des investissements très élevés sont requis

y compris en raison pour des raisons écologiques (économies de ressources). La mutation

ainsi engagée, comme toute transition, entraîne une hausse des coûts de

construction des nouvelles capacités et, potentiellement une chute relative du

produit brut avec comme conséquence, temporairement ou non, la hausse du taux

de chômage et la diminution des gains de productivité (l’effet machine de

Ricardo décrit par Hicks, 1973). Y parer requiert, à tout le moins, une

politique monétaire et une organisation financière garantissant aux entreprises

un accroissement des crédits à l’investissement productif (Amendola et Gaffard,

1998).

Face à l’inévitabilité des mutations

structurelles et à l’exigence de viabilité, il devient essentiel de développer

de nouvelles qualifications et de nouveaux emplois correctement rémunérés. Ce

n’est pas qu’une affaire d’offre de travail, de formation initiale, générale,

professionnelle et continue. C’est aussi une affaire de demande de travail impliquée

par le développement de nouvelles activités et de nouveaux investissements. La

question se pose alors clairement de l’organisation du système financier et du

mode de gouvernance des entreprises propres à orienter les moyens financiers

disponibles vers les projets les plus porteurs de croissance à long terme dans