Crise sanitaire, emploi, chômage : l’Ile de France en première ligne

Par Bruno Coquet

Les conséquences de la crise sanitaire sur l’emploi et

le chômage s’aggravent et deviennent de plus en plus hétérogènes d’une région à

l’autre, comme nous avons récemment illustré (Blog de l’OFCE du 4 mars 2021).

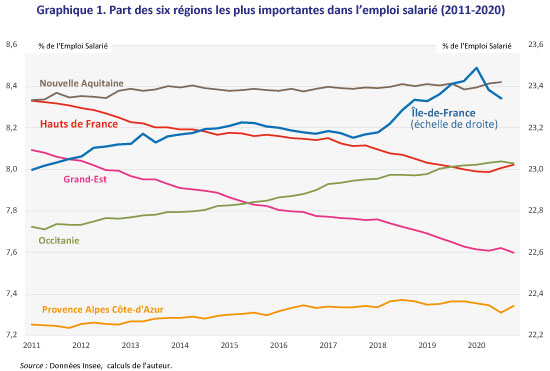

L’un des faits les plus remarquables réside dans le prix

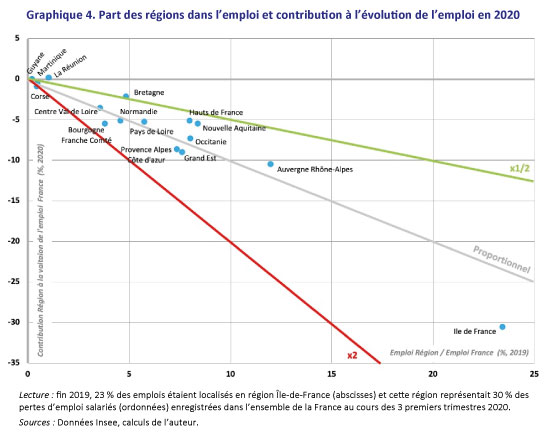

particulièrement lourd que paie l’Ile de France à cette crise : en 2019, la

région rassemblait 23,4% de l’emploi salarié et 16,9% des chômeurs inscrits à

Pôle Emploi, mais depuis le début de la crise sanitaire elle concentre 30,6% de

la baisse de l’emploi, 40,2% de la chute des embauches, et 32,3% à la hausse

des DEFMabc dans l’ensemble du pays en 2020.C’est donc pour le moment le marché

du travail francilien qui subit l’essentiel des difficultés consécutives à la

situation sanitaire.

Le choc est aussi rude qu’inhabituel, car l’Ile de

France est depuis de nombreuses années une région parmi les plus dynamiques de

métropole, comme l’illustre l’accroissement continu de +1,5% son poids dans l’emploi

salarié du pays au cours des années 2010 (graphique 1). Mais sous l’effet de la

crise sanitaire, deux trimestres ont suffi à effacer les gains des 18 derniers

mois : la région ne pesait plus que 23,3% de l’emploi du pays au 3ème

trimestre 2020, soit son niveau de fin 2018.

A la fin du troisième trimestre 2020 ce sont au total

90 000 emplois qui ont été détruits en 3 trimestres depuis la fin 2019 en

Ile de France. Une légère progression dans les services non-marchands

(+7 000 emplois) dans l’agriculture ou la construction (+6 000, soit

près du tiers des emplois créés par ce secteur dans le pays), compensent un peu

la baisse de -97 000 emplois dans le tertiaire marchand. Ces secteurs de

services marchands subissent en effet fortement la crise du fait des mesures de

confinement sévères dont nombre d’entre eux sont l’objet, directement ou

indirectement (restaurants, tourisme, culture, événementiel, etc.). L’Ile de

France est plus spécialisée dans ces secteurs, puisqu’elle concentrait 29,8%

des emplois tertiaires marchands fin 2019, et que ceux-ci y représentait 63% de

l’emploi en 2019 contre 45% dans le reste de la France. Néanmoins l’intensité

de la crise va encore au-delà de cette forte exposition, puisque l’Ile de

France contribue à 33,6% de la baisse de -289 000 emplois enregistrée en

France dans les services marchands à la fin du 3° trimestre 2020. (A l’image de

la baisse du tourisme, plus marquée en IDF ?)

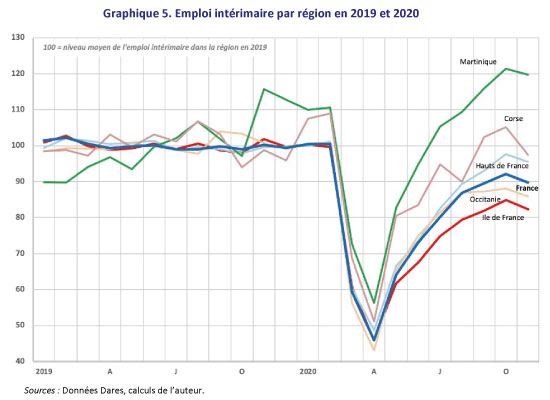

L’évolution de l’emploi intérimaire confirme ce

diagnostic. La reprise qui a succédé à l’effondrement généralisé d’avril 2020, coïncide

avec une forte disparité des situations régionales et un recul très marqué en

Ile de France. Au niveau national le nombre de contrats a diminué de 4,1

millions (-21%) sur les onze premiers mois de l’année : on comptait

711 000 intérimaires employés fin novembre 2020, soit 83 000 de moins

qu’un an auparavant. L’Ile de France qui représentait 16,8% de l’emploi

intérimaire en 2019, enregistre une baisse de 19,1% l’emploi dans l’intérim, contre

-8,7% pour l’ensemble des dans le reste du pays, si bien qu’elle concentre près

du tiers (31,1%) des pertes d’emploi dans ce secteur.

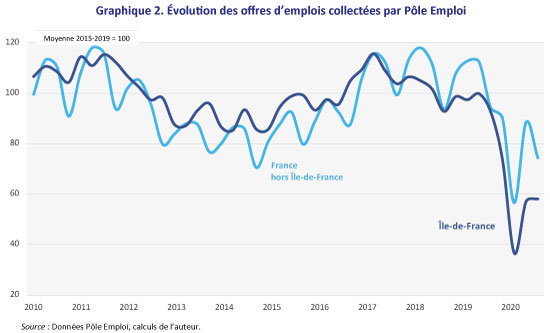

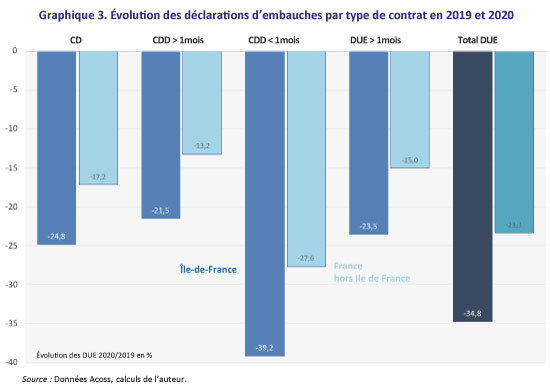

En amont de cette contraction de l’emploi on observe un tarissement des flux d’embauches : les offres d’emploi collectées chaque trimestre par Pôle Emploi ont été 40% moins nombreuses en 2020 que les années précédentes (graphique 2). Les déclarations d’embauches recensées par l’Acoss ont chuté du même ordre de grandeur entre 2019 et 2020 (graphique 3). La dépression des embauches affecte plus fortement les contrats courts que les contrats longs, mais quel soit le type de contrat le recul est toujours été nettement plus prononcé en Ile de France que dans le reste du pays : au total l’Acoss a recensé 19,2 millions d’embauches hors intérim en 2020 soit 7 millions de moins qu’en 2019, et la part de l’Ile de France est passée de 31,1% à 27,1% de ces déclarations embauches soit une baisse de 8,2 à 5,3 millions de contrats en 2020, soit une chute de -2,9 millions d’embauches dont 80% de contrats de moins de 1 mois. Ces évolutions reflètent la spécialisation de la région Ile de France dans les activités de services marchands à la fois fortement utilisatrices de contrats courts et très impactées par les mesures prophylactiques.

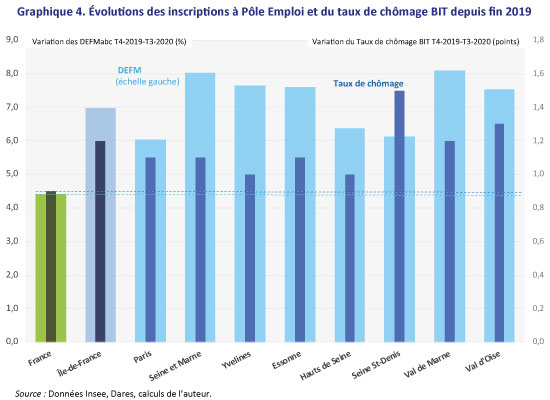

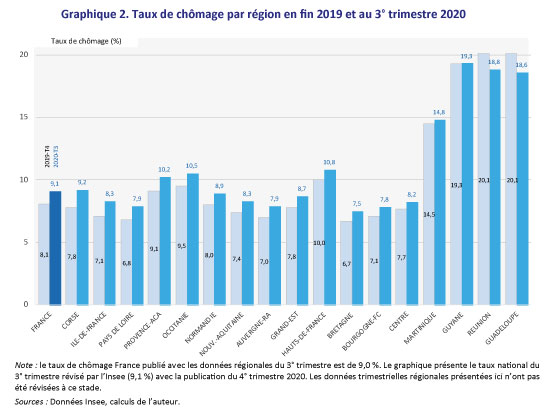

Du côté du chômage, on sait que la mesure du taux de chômage est fortement affectée par la crise (cf. Insee). Néanmoins dans tous les départements de la région le taux de chômage augmentait de 1 à 1,5 point, significativement plus qu’en moyenne en France (+0,9 point), et ce qu’il ait été faible avant la crise, comme à Paris (6,2%) ou élevé comme en Seine Saint-Denis (10,5%) (graphique 4).

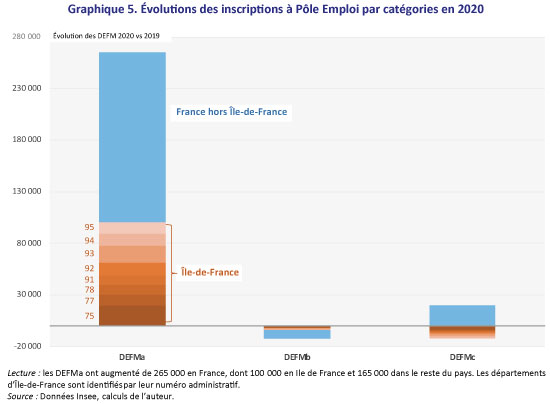

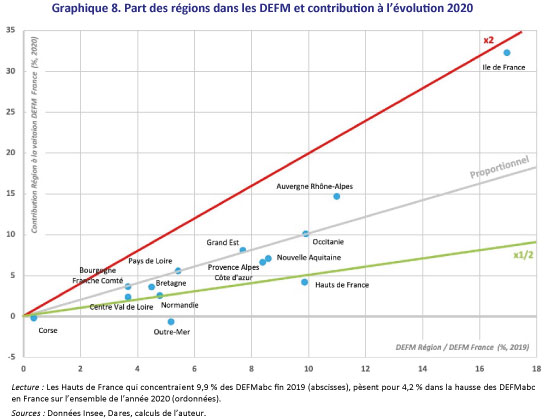

La contribution de l’Ile de France à la hausse des inscriptions en DEFMabc à Pôle Emploi est particulièrement forte (32,3%). Dans six des huit départements de la région la contribution à la hausse des DEFMabc observée en France est deux fois plus importantes que leur part dans les DEFMabc fin 2019. Plus en détails on observe également une forte contribution de l’Ile de France à la hausse nationale des DEFMa (37,8%) alors que la région ne pesait que pour 18,4% de cette catégorie en France en 2019. On note aussi que les DEFMc diminuent dans tous les départements franciliens, alors même qu’elles augmentent dans le reste du pays. On note également que le nombre de DEFMc (activité réduite longue) baisse de -7,2% quand il augmente de +1,6% hors Ile de France, tandis que les DEFMb (activité réduite courte) baissent de -5,6 mais de seulement -1,4% dans le reste de la France.

Les évolutions comparées des inscriptions en DEFMabc et celles du taux de chômage, peuvent refléter des comportements d’activité et des réponses aux enquêtes différents d’un département à l’autre. Ces écarts peuvent également être le fruit de la combinaison de répartition sectorielle des emplois, des contrats qui leur sont associés et des mesures d’urgence telle que l’activité partielle pour les salariés en emploi stable et l’éligibilité élargie à l’assurance chômage (accès, prolongation des droits, etc.). Par exemple, si l’on considère que les actifs vivant en Seine Saint-Denis sont fortement exposés aux contrats courts et disponibles pour travailler, on pourrait s’expliquer que le nombre de DEFMabc habituellement élevé dans ce département augmente relativement peu, et qu’à l’opposé le taux de chômage au sens du BIT augmente beaucoup en raison d’un nombre relativement faible d’actifs en CDI susceptibles de bénéficier de l’activité partielle. D’autre part 20,8% des nouveaux inscrits sur les listes de Pôle Emploi a moins de 25 ans, alors que la part des jeunes DEFMabc était de 9,3% avant le déclenchement de la crise sanitaire (ce ratio étant même supérieur à 3 dans les hauts de Seine), ce qui apparaît cohérent avec la forte proportion de jeunes habituellement constatée en contrats courts dans les services marchands. Une analyse détaillée des comportements d’activité est toutefois nécessaire pour asseoir ces hypothèses.

*

Au total la situation de l’Ile de France est

inhabituellement dégradée dans cette crise. Ces constats soulèvent des questions :

ces évolutions présagent-elles ce qui pourrait advenir dans les autres ? Ne

sont-elles que transitoires en attendant un fort rebond de l’emploi dans les

secteurs confinés du tertiaire marchand dès lors que la situation sanitaire

s’améliorera ? Des éléments complémentaires sont nécessaires pour le dire.

A ce stade il est néanmoins sûr que la répartition régionale des moyens

consacrés aux mesures d’urgence, de relance, de soutien aux individus et aux

entreprises, peut d’ores et déjà tenir compte de la situation extrêmement

dégradée de l’Ile de France, d’autant que l’activité a souvent été un moteur essentiel

de la croissance pour l’économie française dans son ensemble.

Au printemps 2020, l’activité économique et le marché

du travail se sont figés dans l’ensemble du pays. Dans ce premier temps de la

crise, les nuances entre secteurs, et surtout entre territoires ont été

reléguées au second plan. Puis, tout au long de l’année 2020, le déconfinement,

les restrictions ciblées, les couvre-feux, le deuxième confinement, les

activités partiellement ou totalement mises à l’arrêt selon qu’elles étaient considérées

plus ou moins « essentielles », le tout parfois combiné à la

saisonnalité de l’offre ou de la demande, ont introduit de la complexité et une

grande hétérogénéité des effets de la crise sanitaire.

La situation de différents publics, en particulier les

jeunes, et l’arrêt de l’activité et des embauches dans des secteurs les plus

impactés focalisent l’attention et les craintes. Les déclinaisons territoriales

de la crise suscitent nettement moins d’intérêt[1].

Pourtant de fortes inégalités territoriales commencent à prendre forme sur le

marché du travail : d’un côté la mesure biaisée du chômage BIT tend à

niveler les différences entre régions, et celles-ci apparaissent ni plus ni

moins différenciées que dans un cycle conjoncturel ordinaire ; d’un autre

côté, les déclarations d’embauches à l’Acoss et les inscriptions à Pôle Emploi dessinent

un tableau beaucoup plus hétérogène entre régions et entre départements. La

situation la plus préoccupante est celle de l’Île-de-France qui représentait 23% de l’emploi salarié

et 17% des chômeurs en 2019, mais concentre 30% de la baisse de l’emploi et 40%

de la chute des embauches, et 32% à la hausse des DEFM en France en 2020.

Les données disponibles ne permettent pas encore

d’expliquer précisément ces différences. Notamment il n’y a pas de régularité

directement évidente, ni avec la situation sanitaire ou ni avec la

spécialisation des territoires. L’approche simplement descriptive retenue ici

permet cependant déjà d’identifier des problèmes, et fournit des éléments pertinents

pour prioriser et orienter les interventions publiques en adéquation avec la situation

spécifique du marché du travail au niveau territorial.

Taux de chômage :

biaisé et peu différencié

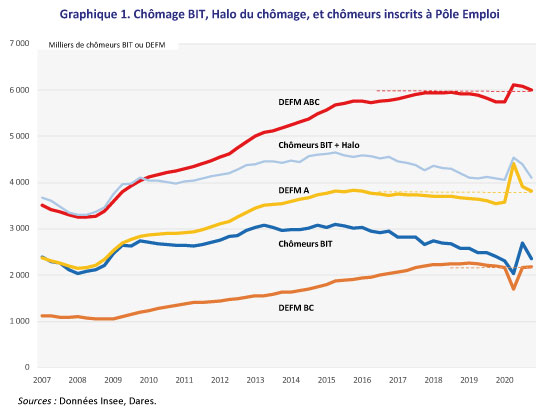

Le taux de chômage au sens du BIT est connu jusqu’au quatrième

trimestre 2020, où il atteignait 8,0%, légèrement inférieur à son niveau de fin

2019 (8,1%). Mais l’Insee explique parfaitement les perturbations techniques et

comportementales de tous ordres que subit cet indicateur[2],

qui font apparaître son évolution en contrepoint de la chute d’activité

observée.

Les séries complémentaires au sens du BIT (halo, sous-emploi)

donnent une vision plus précise de la complexité contemporaine des situations

d’emplois. Mais, même en incluant ces populations (hors activité partielle) les

différents concepts issus de l’enquête emploi fin 2020 à sont un niveau

équivalent à celui de la fin 2019, avant la crise (graphique 1), cependant que

l’emploi est en baisse et les DEFM en hausse donnent une image plus contrastée

de la réalité.

Au niveau régional les taux de chômage ne sont pour le

moment connus que jusqu’au troisième trimestre 2020, période durant laquelle

une partie des difficultés de mesure étaient moindres en raison de l’important

relâchement des restrictions pesant sur l’activité. En outre les séries

complémentaires que publie l’Insee (halo, sous-emploi) ne sont pas encore

disponibles au niveau régional.

Si l’on met de côté les départements d’outre-mer qui

connaissent une baisse très significative de leur taux de chômage, les régions

métropolitaines enregistrent une hausse plutôt modérée de celui-ci : en

effet, au-delà de la chute observée au niveau national en T2 et du rebond en

T3, les évolutions régionales ne sont pas inhabituelles, et même relativement

homogènes entre régions compte tenu de l’aspect difficilement lisible, de la

situation sanitaire et de ses conséquences. Autour de la moyenne nationale de

+0,9 point (révisée à +1,0 pt en février 2021), l’augmentation dépasse 1 point

en Corse (+1,4 pt), Île-de-France (+1,3 pt), Pays de Loire et Provence Alpes Côte -d’Azur

(+1,1 pt) ; à l’opposé, la hausse est inférieure à 0,8 point dans les

régions Centre Val de Loire (+0,5 pt) et Bourgogne Franche-Comté (+0,7 pt).

Les informations disponibles sont cependant encore

insuffisantes pour déterminer si les écarts observés entre régions proviennent

de biais plus ou moins importants de l’indicateur ou d’une réalité

effectivement différente.

Emploi : recul

modéré, concentré sur quelques régions

Si on se réfère aux destructions d’emplois qui

devraient suivre une contraction de l’activité telle que celle observée en

2020, la situation de l’emploi apparaît presque figée par les mesures de

soutien, puisque la chute de l’emploi salarié marchand n’a été que de

-360 000 emplois à la fin 2020 par rapport à la fin 2019. En miroir, le

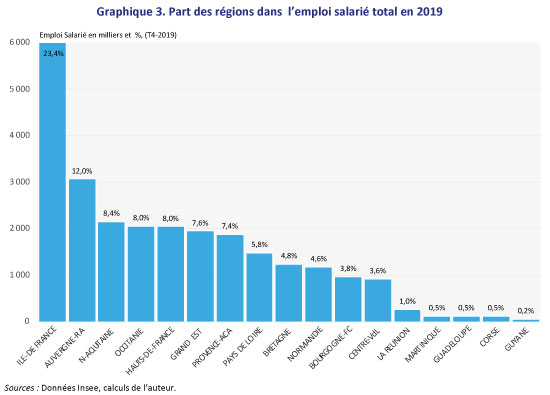

recours à l’activité partielle dans les régions est conforme à ce que peut laisser

attendre le poids de chaque région dans l’emploi salarié total (graphique 3).

Les données régionales ne sont disponibles que pour

les trois premiers trimestres 2020. Trois régions (Île-de-France, Auvergne-Rhône-Alpes, Grand-Est), qui représentaient

43% de l’emploi total fin 2019 expliquent à elles seules la moitié de la baisse

de l’emploi jusqu’en octobre 2020 ; si on leur ajoute la région Provence

Alpes-Côte-d’Azur, ces 4 régions qui pèsent la moitié de l’emploi expliquent

60% de sa baisse. Même si elles ont un poids plus modeste, les régions Bourgogne-Franche-Comté

et Corse ont à leur échelle une forte contribution à la baisse de l’emploi (respectivement-5,5%

et -0,9%), soit environ 1,5 fois leur poids dans l’emploi salarié du pays (3,8%

et 0,5%). À

l’opposé les régions de la Bretagne et des Hauts de France pèsent à elles deux

12,8% de l’emploi salarié mais seulement 7,3% de la baisse observée en 2020 (graphiques

3 et 4).

Les dynamiques d’emploi sont donc très hétérogènes au

niveau régional, malgré l’inertie relative du marché du travail national. Il est

cependant difficile, en première approche, de faire un lien direct entre l’incidence

de l’épidémie et ces résultats dans chaque territoire, comme le montrent par

exemple la Bretagne peu touchée et les Hauts-de-France très touchés par les

contaminations. Il est possible que cette différenciation entre régions puisse

résulter de la combinaison de mesures sanitaires homogènes au niveau national

et de spécialisations sectorielles de chaque territoire.

La dynamique de l’emploi intérimaire est assez

analogue à celle de l’emploi total : après l’effondrement généralisé

d’avril 2020, la reprise coïncide avec une dispersion régionale significative.

Proportionnellement, l’Île-de-France est ici encore la région la plus affectée : à

fin novembre 2020, l’emploi intérimaire est 18% inférieur à son niveau moyen de

2019. À

l’opposé en Martinique les emplois en intérim sont 20% plus nombreux que

l’année précédente. L’emploi intérimaire a retrouvé une bonne dynamique en

Corse, contrastant avec l’évolution de l’emploi salarié en général (graphique

5).

La mise sous cloche de l’économie a évidemment une

incidence très différenciée sur les stocks (emploi, chômage) et les flux

(embauches, fins de contrats et licenciements) : si le stock d’emplois

présente une chute modérée relativement à la baisse d’activité, les flux

d’embauches atteignent quant à eux un étiage du fait de la mise à l’arrêt de

certains secteurs fortement utilisateurs de contrats courts, des effets de l’activité partielle, et par

l’affaiblissement des flux de sorties (démissions, licenciements, etc.) et donc

d’entrées en contrats longs. Les emplois courts, directement soumis aux

fluctuations d’offre et de demande sans que les mesures anti-crise ne les

protègent sont en effet beaucoup plus volatils que l’emploi salarié total.

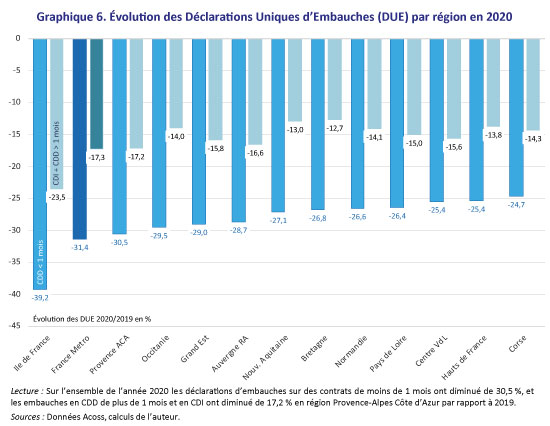

Au regard des flux d’embauches, les régions les plus

affectées sont celles dont l’emploi chute le plus fortement. L’Île-de-France connaît l’évolution la plus défavorable, et c’est

même la seule région qui enregistre une baisse des flux d’embauches au-delà de

la moyenne nationale, tant pour les CDD de moins de 1 mois (-39,2%) que pour

les contrats plus longs (-23,5%) (graphique 6). La spécialisation productive

des régions explique certainement une partie de ces différences : par

exemple, en Île-de-France 63% des emplois sont dans les secteurs du « tertiaire

marchand » (49% pour l’ensemble du pays), qui comprend des activités très

impactées par la crise (restaurants, tourisme, activités culturelles,

événementiel… où la baisse des embauches dépasse parfois 30% au niveau

national, voire 40% pour les contrats de moins de 1 mois) ; en revanche, la

région Auvergne-Rhône-Alpes où le tertiaire marchand est également important

(49% de l’emploi) subit aussi très fortement la crise alors que sa

spécialisation plutôt industrielle (16% de l’emploi salarié pour 12,4% au

niveau national) aurait pu mieux la prémunir si on la compare par exemple aux

Hauts de France. Toujours au titre d’effets de composition on peut également

supputer que les départements d’outre-mer ont bénéficié de la forte proportion

d’emploi non-marchand dans leurs économies, comprise entre 40 et 45% et dépasse

même 51% pour la Guyane, contre une moyenne nationale de 32%.

On pourrait multiplier les exemples contradictoires,

qui montrent surtout qu’il est prématuré sur la base de ces seules données

d’expliquer les différences territoriales d’évolution des flux de main-d’œuvre

et d’emploi durant la crise. Pour ce faire, une analyse économétrique plus

poussée doit être conduite.

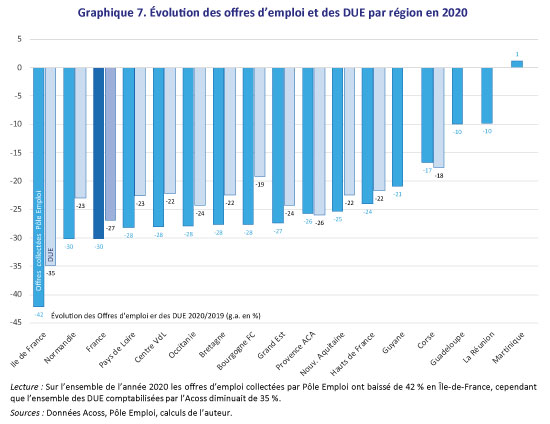

La chute des offres d’emploi collectées par Pôle

Emploi est plus marquée que celle des DUE mais elle confirme une hétérogénéité

régionale dont l’ampleur et la distribution sont pratiquement similaires

(graphique 7).

Inscriptions à Pôle

Emploi : forte hétérogénéité territoriale

La ventilation régionale des inscriptions à Pôle

Emploi est connue jusqu’au quatrième trimestre 2020, donc plus récente que les

données d’emploi et de chômage observées ci-dessus.

Ces inscriptions auprès de Pôle Emploi donnent une

image encore bien plus contrastée que les précédents de l’impact territorial de

la crise. L’Île-de-France connaît la plus forte progression des DEFMabc (+84 000, soit +8,6%

en 1 an), devant Rhône-Alpes-Auvergne (+38 000, +6,1%) (graphique 8). La

contribution de ces deux régions à la hausse totale des DEFMabc (respectivement

+ 32,3% et +14,7%) est près de deux fois plus forte que leur poids dans le

total des DEFMabc fin 2019. Enfin, quatre régions (Île-de-France, Auvergne-Rhône-Alpes, Occitanie, Grand-Est) qui

représentaient 43% du total des DEFMabc à la fin 2019 expliquent deux tiers de

la hausse des inscriptions à Pôle Emploi.

Toutes les autres régions ont une contribution à la croissance

des DEFMabc moins que proportionnelle à leur poids dans cet indicateur fin

2019. La Corse et les départements ultramarins enregistrent une diminution des

DEFMabc, cohérente avec l’évolution du taux de chômage outre-mer, bien que cette

évolution soit plutôt surprenante pour la Corse. L’évolution des DEFMabc dans

les Hauts-de-France, région où le chômage est historiquement à un niveau élevé

et qui a durement subi la crise sanitaire, est particulièrement modérée, et

même la plus faible après la Corse et l’outre-mer.

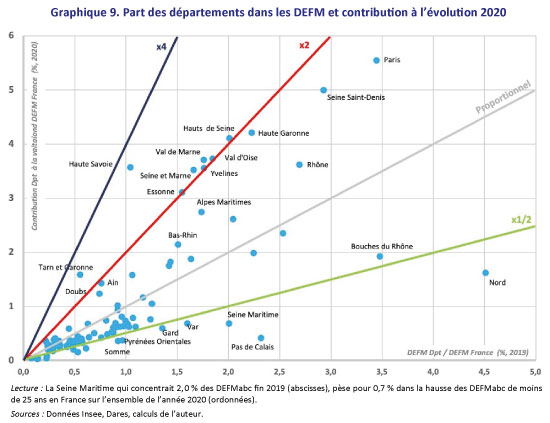

Au niveau départemental l’hétérogénéité des territoires

en est encore plus marquée. On note que Paris concentrait en 2019 3,5% des

DEFMabc mais contribue à 5,5% de leur hausse en 2020, alors que le département

des Bouches du Rhône, dont le poids dans les DEFMabc était identique à celui de

Paris, contribue pour seulement 1,9% à la hausse de 2020. Le contraste est

encore plus fort avec le département du Nord qui comptait 4,5% des DEFMabc en

2019 mais ne contribue que pour 1,6% à la hausse de ces catégories de demandeurs

d’emploi en 2020 (graphique 9). Les départements d’Île-de-France ont tous une contribution deux fois plus élevée à la

hausse des DEFMabc en 2020 que ne l’était leur poids dans cet indicateur

l’année précédente. D’une dimension moindre, le Tarn-et-Garonne a une

contribution plus de 3 fois plus élevée (1,7%) à la hausse de 2020 que son

poids dans les DEFMabc en 2019 (0,5%). Enfin on note que les départements

limitrophes de la Suisse (Haute-Savoie, Ain, Doubs) ont une contribution très

forte à la hausse des DEFMabc consécutive à la crise sanitaire.

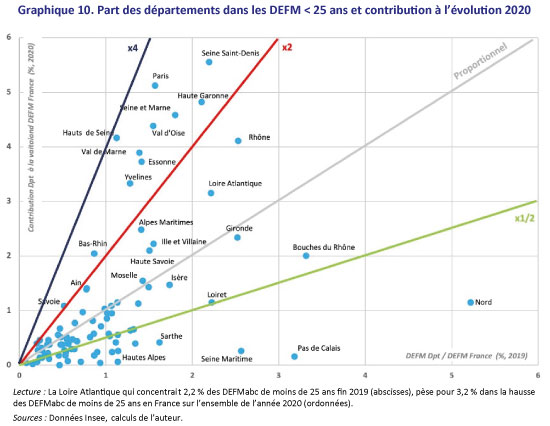

Si l’on détaille les évolutions du chômage des jeunes

au niveau départemental, on observe également une très forte hétérogénéité, et

si la situation est très problématique dans certaines régions du pays, elle s’est

aussi très peu dégradée dans d’autres, y compris dans des territoires

habituellement fragiles (Pas-de-Calais, Nord) sans que le lien avec la

situation sanitaire soit clair (graphique 10).

De manière générale les départements pour lesquels la

contribution à la hausse des DEFMabc était la plus forte sont tout de même

aussi ceux qui contribuent le plus à la hausse des DEFMabc des moins de 25 ans

en 2020. Quelques départements apparaissent cependant ici avec une situation

plus dégradée : Haute-Garonne, Loire-Atlantique, Gironde, et à un degré

moindre Alpes-Maritimes et Bas-Rhin qui ont en commun d’avoir une très grosse

agglomération pour préfecture. Le Nord, et dans une moindre mesure les Bouches-du-Rhône

sont dans la situation opposée, ainsi que des territoires traditionnellement

industriels comme la Seine-Maritime ou le Pas-de-Calais.

La situation des seniors de plus de 50 ans ne s’est

pas moins dégradée que celle des jeunes, mais elle est beaucoup plus homogène

au niveau régional et départemental.

***

Le rapprochement de ces différentes sources montre que

les marchés du travail des régions et des départements subissent très

diversement les conséquences de la crise sanitaire qui frappe la France. Cette

situation est en partie liée à la spécialisation sectorielle, à la structure

d’âge de la population, à l’intensité de l’épidémie dans chaque territoire,

mais pas seulement. En outre les régions habituellement les plus touchées dans

les cycles d’activité usuels, ceux où le taux de chômage est élevé (en

particulier celui des publics fragiles) ne sont pas cette fois-ci les plus

affectées, comme le montre le cas de l’Île-de-France, territoire le plus affecté par la crise en 2020,

quel que soit l’indicateur retenu.

Ces données donnent déjà des informations très utiles

pour cibler et calibrer au mieux les dispositifs d’urgence et de relance. Mais

il est nécessaire d’approfondir l’analyse, notamment pour comprendre les

raisons de cette différenciation inhabituelle, et éventuellement anticiper si

des mesures de soutien complémentaires – et lesquelles – seront nécessaires

lorsque l’économie reprendra son cours, une fois les restrictions sanitaires

levées.

[1]

Un travail en ce sens a été réalisé en juin 2020, juste après le premier

confinement, par Bouvart C., Dherbécourt C., Le Hir B. (2020) « Vulnérabilité

économique des zones d’emploi face à la crise », France Stratégie.

Le rapport du Comité de suivi et d’évaluation des mesures de soutien aux

entreprises a également publié en février 2021 un rapport « Statistiques

sur le recours aux dispositifs de mars à septembre 2020 », qui analyse

certains aspects, notamment l’utilisation de l’activité partielle durant le

premier confinement.

[2] Cf. Note d’éclairage jointe à la publication (https://www.insee.fr/fr/statistiques/5044459)

Le niveau du PIB est plus important que son taux de croissance

Le 27 janvier 2021, auditionné

par la Commission des finances du Sénat, le ministre de l’Économie et des

Finances, Bruno Le Maire, a indiqué que le scénario d’une croissance à 6 % en

2021, hypothèse retenue pour le budget 2021, « n’est plus le plus

probable » et qu’« il s’éloigne à mesure que la situation sanitaire reste

préoccupante ».

Si envisager une révision à la

baisse de la croissance constitue une mauvaise nouvelle en soi, il convient

toutefois de la relativiser.

Pour interpréter correctement les

conséquences d’une éventuelle révision à la baisse de la croissance en 2021, il

convient :

de rappeler la définition de la

croissance : il s’agit de l’évolution en pourcentage du PIB en euros

constants anticipée en 2021 par rapport à son niveau observé en 2020. Cette

croissance est calculée en moyenne sur l’ensemble de l’année ;

d’indiquer que c’est le niveau du PIB, et non

son taux de croissance, qui est déterminant pour évaluer notamment les recettes

des administrations publiques ou estimer le besoin de main-d’œuvre des

entreprises et par là prévoir le niveau du solde public ou du chômage ;

de démarrer par l’analyse du dénominateur, à

savoir le niveau du PIB en 2020, et de le comparer notamment avec celui anticipé

lors de l’élaboration du budget 2021 (PLFR IV).

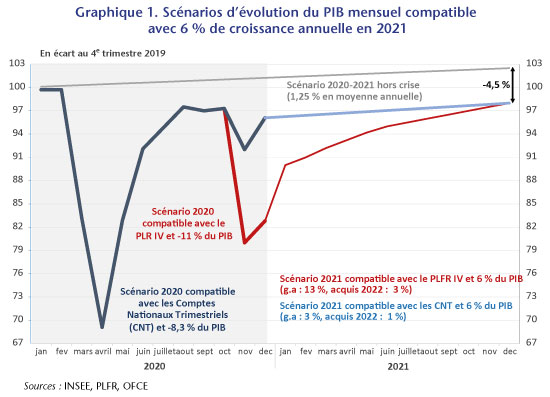

En 2020, la récession

a été moins forte qu’anticipée par le gouvernement

De cette analyse, il ressort sans

conteste une bonne nouvelle qui trouve son origine dans la surprenante

résilience dont a fait preuve l’économie française en fin d’année 2020,

notamment au cours du second confinement du mois de novembre. Rappelons les

faits : lors du

quatrième et dernier Projet de loi de finances rectificative pour 2020 (PLFR IV)

présenté le 4 novembre 2020, le gouvernement avait abaissé sa prévision

d’évolution du PIB de -10 % à -11 % pour 2020. Cette révision à la baisse était

motivée par l’anticipation d’une incidence significative sur l’activité du second

confinement décidé par le gouvernement à partir du 30 octobre 2020. Pour le quatrième

trimestre 2020, ce dernier prévoyait une chute du PIB de près de 15 %. Or, la

chute finalement enregistrée par la comptabilité nationale pour ce trimestre

n’a été que de 1,3 %. Sur l’ensemble de l’année 2020, la récession a été de

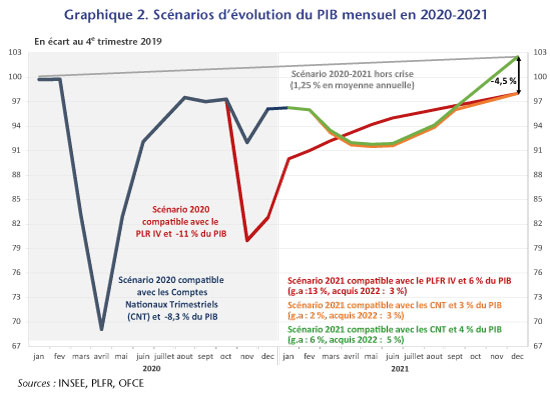

8,3%, moins forte que celle prévue dans le PLFR IV (11%) (graphique 1).

Une croissance de 6% en

2021 est plus facile et crée plus de valeur qu’au moment du PLFR IV

Si cela est bien entendu une bonne nouvelle pour l’activité en 2020 − plus de 50 milliards d’euros de PIB supplémentaires par rapport au PLFR IV −, elle en constitue une également pour l’année 2021. En terminant mieux l’année 2020 que prévu, cela a mécaniquement relevé l’acquis de croissance pour 2021, à savoir le taux de croissance du PIB en 2021 qui serait obtenu en stabilisant le PIB au cours de des quatre trimestres à venir au niveau du dernier trimestre 2020. Alors que celui-ci était anticipé à -3% lors du PLFR IV, il est en fait positif et s’élève à 3,6 %. Les conséquences pour 2021 de cette amélioration significative de l’acquis de croissance s’observent dans le graphique 1 : partant des hypothèses du PLFR IV, une croissance de 6 % en 2021 nécessitait une forte reprise de l’activité tout au long de l’année : le glissement annuel fin 2021, illustré par la pente de la courbe rouge du graphique 1, aurait alors dû être de près de 13 %. Notons au passage que dans de telles conditions, fin 2021, soit deux ans après le début de la crise sanitaire, le gouvernement prévoyait que l’activité se situerait encore 2 % en dessous de son niveau d’avant-crise. Atteindre aujourd’hui cette même situation en fin d’année requiert un moindre rebond, de l’ordre de 3 % en glissement annuel (pente de la courbe bleue). Par ailleurs, partant d’un dénominateur plus élevé (le PIB de 2020), avec 6% de croissance, le PIB de 2021 s’établirait à 2 254 milliards d’euros, soit près de 57 milliards d’euros de plus qu’envisagé lors du Budget 2021 avec le même taux de croissance (tableau 1).

Mais la situation sanitaire reste

préoccupante et pourrait déboucher sur de nouvelles restrictions en France, ce

qui explique la probable révision à la baisse à laquelle fait référence le

Ministre de l’Économie. Ces dernières pèseront nécessairement sur

l’économie française, notamment au cours du premier semestre, éloignant la

croissance de 2021 des 6 % prévus lors du PLFR IV.

Sans préjuger de l’incidence de

telles mesures prophylactiques sur l’activité ni de la rapidité et de

l’efficacité de la campagne de vaccination en France qui permettraient de les

lever complètement, il apparaît toutefois intéressant de commenter différents

scénarios pour 2021.

Quand 3 % créent

autant de valeur que les 6 % prévus dans le PLFR IV

Le premier scénario (en orange

dans le graphique 2) est celui d’un durcissement significatif des mesures

sanitaires à partir de mars qui se lèveraient progressivement à partir du mois

de juillet 2021. Ce scénario est calibré de manière à retrouver non seulement

une situation économique en décembre identique à celle envisagée lors du PLFR

IV (-2% par rapport à la situation pré-Covid) mais également un même niveau de

PIB sur l’ensemble de l’année 2021 (2 197 milliards d’euros à prix constants).

Ce scénario correspond à un taux de croissance du PIB de 3 % en 2021. Par

conséquent, compte tenu de la meilleure tenue que prévue de l’activité en fin

d’année 2020, une croissance deux fois inférieure à celle prévue dans le Budget

2021, peut aboutir à une création de valeur identique en 2021 (et donc à des

conditions proches pour les finances publiques) ainsi qu’à un état de

l’économie en fin d’année équivalent (et donc un acquis de croissance pour 2022

analogue) (tableau 1).

Dans ce scénario (orange), comme

dans celui figurant dans le PLFR IV (rouge), fin 2021, le PIB se situerait 2 %

en dessous de son niveau d’avant-crise et 4,5 % en-dessous du niveau qu’il

aurait dû atteindre hors crise de la Covid-19.

Le second scénario (en vert dans

le graphique 2) illustre un rebond plus fort au cours du second semestre

2021 que celui décrit dans le premier (orange) : en calibrant celui-ci de

manière à retrouver fin 2021 le niveau de production prévu hors crise de la

Covid-19, on aboutit à un taux de croissance de 4,0 % en moyenne annuelle en

2021 ; malgré un taux de croissance revu également à la baisse, la

situation économique serait cette fois-ci meilleure qu’anticipée lors du PLFR

IV, avec 20 milliards d’euros de PIB supplémentaires et un acquis de croissance

pour 2022 supérieur de 2 points de PIB (tableau 1).

Parce que cette crise est d’une

ampleur et d’une nature inédites et compte tenu du fait que le second

confinement de fin d’année 2020 a moins pesé que prévu sur l’activité,

l’interprétation de la probable révision de la prévision de croissance pour

2021 ne sera pas aussi évidente qu’elle n’y paraîtra au premier abord.

Il sera notamment important de

continuer à analyser les prévisions de croissance du gouvernement non pas

uniquement en variation par rapport à l’année précédente comme à l’accoutumé

mais en niveau du PIB par rapport à celui d’avant-crise ou à celui qu’il aurait

dû atteindre hors crise de la Covid-19 (tableau 1).

Espagne : derrière la crise économique et sociale, des opportunités à saisir

Marquée par une crise sanitaire

que les autorités peinent à contrôler et une récession économique en 2020 qui

apparaît comme l’une des plus violentes au niveau mondial (le PIB a chuté de 11

% sur l’année selon l’INE), l’Espagne est durement frappée par la crise de la

Covid-19[1].

Le taux de chômage a atteint 16,1 % à la fin de l’année dernière, soit une

hausse de 2,3 points sur un an malgré la mise en place des mesures d’activité

partielle. Le déficit public pourrait dépasser 10 % du PIB en 2020 et la dette

publique s’approcher de 120 % selon les prévisions de janvier 2021 de la Banque

d’Espagne. L’Europe a mis en place des plans de soutien de grande ampleur aux

pays sinistrés, et à ce titre l’Espagne sera le pays le plus aidé au niveau

communautaire puisqu’il bénéficiera d’au moins 140 milliards d’euros dont 80 (soit

6,4 % du PIB 2019) sous forme de transferts directs à travers le programme NextGenerationEU. Cette aide intervient

dans un contexte politique particulier, marqué par les aspirations

progressistes d’un gouvernement de coalition (PSOE-Unidas Podemos) en place

depuis tout juste un an et qui jusqu’à aujourd’hui continue d’afficher sa

solidité. Les engagements pris en décembre 2019 entre les 2 partis dans un

document conjoint ‘Coalicion Progresista – Un nuevo acuerdo

para Espana’ sont aujourd’hui inscrits dans le plan de relance envoyé à la

Commission tandis que les premières mesures des réformes annoncées figurent

dans le budget 2021. Derrière une situation sanitaire et économique difficile,

le gouvernement espagnol pourrait donc saisir l’opportunité de cette crise pour

restructurer le pays en profondeur en bénéficiant des fonds européens et faire

passer certaines des réformes sociales annoncées dans le Pacte PSOE-UP. Il faut

dire que les besoins sont importants. En 2018, le taux de pauvreté était de

19,3 % chez les jeunes et 10,2 % chez les plus de 65 ans (contre respectivement

11,7 % et 4,2 % en France). En dépit d’une croissance proche de 3 % l’an en

moyenne sur la période 2015-2019, le taux de chômage est resté à un niveau très

élevé (14,1 % en 2019) et la productivité du travail reste inférieure de près

de 25 % à celle de la France. Les disparités régionales sont très marquées et

l’investissement, notamment public, insuffisant. Un nouveau tournant pourrait

être amorcé en Espagne au cours des prochaines années. Les mesures annoncées répondent

aux aspirations ambitieuses du gouvernement en matière de croissance, d’emploi

et d‘équité sociale. Le risque est probablement davantage du côté de la solidité

du gouvernement et de sa capacité politique à la mettre en œuvre.

Le budget 2021, le

premier depuis juillet 2018 !

Après deux années sans vote de

budget sinon un budget 2018 prorogé 2 fois et amendé à coups de décrets-lois,

le gouvernement espagnol est parvenu à se doter d’un budget 2021 en respectant un

calendrier irréprochable. Envoyé à Bruxelles le 10 octobre 2020, validé le 3

décembre par le Congrès des députés (chambre basse) et le 22 décembre par le

Sénat, le projet de loi de finances a été adopté en moins de 3 mois. Pourtant,

rien n’était acquis. Les dernières élections législatives de novembre 2019 (les

quatrièmes en 4 ans) n’ayant pas dessiné de majorité absolue au Parlement pour

le parti socialiste PSOE arrivé en tête, ni même pour les 2 premiers partis réunis

PSOE-UP (155 députés sur 350), le gouvernement de coalition de Pedro Sanchez a

dû chercher le soutien des petits partis indépendantistes et régionalistes pour

l’adoption de son budget. Après trois mois de négociations sur la base de

plusieurs milliers d’amendements, une large majorité est obtenue. Sur les 350

députés du Congrès, 188 issus de 11 formations politiques différentes ont voté

favorablement (155 de PSOE-UP, 13 de l’ERC et 6 du PNV). Il faut dire qu’un échec

politique aurait été mal venu tant les besoins et les attentes sont élevés et

les opportunités favorables.

Des financements européens

pour mener à bien la modernisation de l’appareil productif inscrite dans le

Pacte PSOE-UP de décembre 2019

Selon la Ministre des Finances

espagnole[2],

l’Espagne devrait recevoir sur la période 2021-2023, 79,8 milliards d’euros de

subventions européennes au titre du programme NextGenerationEU. Ce montant est supérieur de plus de 10 milliards

à ce qui avait été annoncé par la Commission au printemps 2020 (69,4 milliards,

soit une révision de 14,9 %) en raison de prévisions de croissance 2020 réalisées

à l’automne dernier plus pessimistes que celles réalisées six mois plus tôt, et

du passage en prix courants du montant exprimé initialement aux prix de 2018. La

révision concerne la dotation de la Facilité pour la Reprise et la Résilience

(FRR) qui passe de 59,2 milliards à 69,5 milliards, la subvention liée au

programme REACT EU demeurant à 10,3

milliards. L’Espagne devient donc le principal pays récipiendaire des fonds européens.

Il devance désormais l’Italie qui devrait recevoir 79,6 milliards (contre 76,1

milliards initialement annoncés), soit 4,4 % du PIB 2019, 2 points de moins que

l’Espagne. La dotation est garantie à hauteur de 70 % sur 2021-2022 (46,6

milliards)[3].

Le solde sur 2023 devra être réévalué en juin 2022 en fonction de la conjoncture

et la situation des finances publiques au regard des règles du PSC qui seront probablement

rétablies à cette date.

Pour bénéficier des fonds

européens, l’Espagne doit présenter, comme chacun de ses partenaires, son Plan

National de Reprise, de Transformation et de Résilience visant à stimuler la

croissance à court terme par l’investissement et la consommation[4],

et favoriser une « économie plus

durable, plus résiliente et préparée aux défis à venir », selon les

termes de la Commission. À terme, l’objectif du gouvernement est de relever la

croissance potentielle de 0,4-0,5 point pour atteindre plus de 2% par an d’ici

2030.

Alors que le taux d’absorption

des fonds européens est traditionnellement faible en Espagne, le gouvernement

souhaite cette fois accélérer largement les démarches. Aussi, dès le 20 janvier

(pour une date limite fixée au 30 avril), le gouvernement a déposé à Bruxelles

les 30 fiches du plan de relance présentant les projets d’investissements et

les lignes directrices des réformes envisagées dans le domaine de la fiscalité,

du marché du travail et des retraites, et destinés à assurer la transition du

pays. Il envisagerait même d’anticiper le déblocage des fonds de la FRR (prévu après

deux mois d’examen du plan de relance par la Commission) en finançant les

investissements par de la dette. Il faut dire que les besoins sont immenses

dans ce tissu productif marqué par l’importance des PME. Fin 2019, 53,5 % des

entreprises étaient le fait d’autoentrepreneurs, 40 % avaient entre 1 et 9

salariés et 5,5 %, entre 10 et 49 salariés, l’ensemble représentant la moitié

des emplois. Selon les intentions du gouvernement :

37 % des fonds sont destinés à la transition

écologique (250 000 nouveaux véhicules achetés d’ici à 2023, installation

de 100 000 bornes de recharge, transformation du système électrique pour

100 % d’énergie renouvelable en 2050, réhabilitation de plus de 500 00

logements pour une meilleure efficience énergétique) ;

34 % à la transformation numérique (avec un taux

de couverture de 80 % de la population dont 75 % par la 5G, développement du

télétravail pour plus de 150 000 emplois publics, formation pour plus de

2,5 millions de PME, …) ;

30 % pour la Recherche-Développement,

l’éducation et formation, l’inclusion sociale et territoriale.

Les grandes lignes des réformes ont

donc également été érigées. La nouvelle orientation de la réforme fiscale,

visant à une plus forte progressivité et davantage redistributivité[5],

est déjà inscrite dans le budget 2021 (voir plus loin). Les réformes sur le marché

du travail, encore très dual, et sur les retraites n’ayant pas encore été

débattues au Parlement ni avec les partenaires sociaux, elles restent à l’état

de principes qui devraient toutefois satisfaire les services européens.

Concernant la réforme du marché du travail, les principales mesures présentées visent

la généralisation de l’usage des CDI et le durcissement du recours aux CDD, le

renforcement de la flexibilité du temps de travail comme alternative aux CDD et

aux licenciements, la modification des politiques actives de l’emploi, la

remise en cause de la réforme de 2012 concernant les négociations collectives, un

programme d’emploi ciblé sur les jeunes (2021-2027) et la modernisation du

service publique de l’emploi (SEPE). La réforme concernant les retraites est

moins avancée, le sujet donnant lieu à davantage de tensions entre partenaires.

Ainsi, le gouvernement n’a pas inscrit dans le plan envoyé à Bruxelles sa

proposition de faire passer de 25 à 35 ans la durée de cotisations pour le

calcul des retraites.

Mais surtout, ce Plan National de Reprise, de Transformation

et de Résilience présenté à la Commission européenne et qui devrait donner

lieu au déblocage des fonds européens reprend exactement les termes inscrits

dans le Pacte Coalicion Progresista – Un nuevo acuerdo

para Espana signé en décembre 2019 entre les deux partis de la

coalition au pouvoir PSOE et UP-Podemos. Les premiers chapitres du document

insistent sur l’importance d’investir dans la transformation numérique, la

transition écologique, la R&D, la formation pour moderniser l’économie

espagnole et créer des emplois de qualité. Les subventions européennes

constituent une opportunité immense pour financer ce projet de transformation

de la structure productive espagnole, par le gouvernement de gauche.

Les mesures sociales inscrites

dans le Pacte financées par la hausse de la fiscalité

Au-delà des projets

d’investissements inscrits dans le plan de relance et financés par les fonds

européens, le gouvernement a amorcé dans son budget 2021 la réforme fiscale présentée

dans le Pacte et destinée à financer les mesures sociales annoncées ou déjà

prises. Comme on l’a dit, l’absence de majorité au Congrès des députés et au

Sénat a ouvert le champ aux négociations avec les petits partis indépendantistes

et régionalistes, et donc aux concessions pour obtenir le soutien des voix. Toutes

les mesures n’ont pas pu passer[6].

Au final, la réforme devrait rapporter à l’État 7,7 milliards d’euros[7],

soit 1,4 milliard de moins que ce qui avait été annoncé dans le PLF envoyé à

Bruxelles. Si l’on rajoute le maintien à 0 % de la TVA sur les masques

chirurgicaux, ce sont 3 milliards qui manquent pour respecter l’engagement de

déficit.

La réforme fiscale 2021 est

principalement concentrée sur les grandes entreprises et les hauts revenus.

Elle inclut :

La baisse

de 100 % à 95 % de l’exonération d’impôt sur les sociétés sur les dividendes et

plus values reçus des filiales à l’étranger. Les 5% non exonérés sont

désormais imposés au taux général de 25% (30% dans le cas des banques et des

compagnies pétrolières). Cette mesure exclut pour trois ans les PME (entreprises

dont le chiffre d’affaires est inférieur à 40 millions) (gain attendu de 1 520

millions d’euros). Par ailleurs, l’État instaure un seuil minimum de l’impôt

sur les SOCIMI (équivalent aux sociétés d’investissements immobiliers cotées -SIICs-

en France) à 15 % (+ 25 millions) ;

La hausse

de 2 points de l’IRPP sur les revenus supérieurs à 300 000 € et de 3

points sur les revenus de l’épargne supérieurs à 200 000 € (le taux passe

de 23 à 26 %) (gains 490 millions). Cette mesure devrait concerner les 36 200

particuliers aux revenus les plus élevés (soit 0,07 % des contributeurs selon

le Ministère)[8] ;

La baisse de 8 000 à 2 000 euros du seuil

d’exonération de l’IRPP sur les placements individuels en fonds de pension privés (+ 580 millions) et le relèvement de 8 000

à 10 000 euros du seuil d’incitation pour les entreprises ;

La taxe sur les primes d’assurance passe de 6 à

8 % (+507 millions d’euros) ;

La hausse de la TVA sur les boissons sucrées et édulcorées, hors produits laitiers de

10 à 21% (le gain attendu est passé de 360 millions) ;

L’introduction d’un impôt sur les transactions

financières pour les entreprises ayant un capital supérieur à 1 milliard

d’euros, de 0,2 % (taxe Tobin) ainsi

que d’une taxe sur l’économie numérique de 3 % (taxe GAFA). Ces taxes devraient rapporter respectivement 850 et 968

millions d’euros. Adoptées en 2020, elles sont entrées en vigueur le 16 janvier

dernier ;

La fiscalité

verte se met en place avec la création d’un impôt sur les plastiques à

usage unique (+ 491 millions) combinée à d’autres mesures (impôts sur les déchets,

…) (+ 861 millions) ;

Enfin, des mesures de lutte contre la fraude fiscale sont engagées pour un gain attendu

de 828 millions.

Ces recettes fiscales supplémentaires

sont destinées à couvrir les dépenses sociales, notamment le Revenu Minimum Vital introduit en juin

2020 pour réduire la pauvreté et favoriser l’insertion sur le marché du travail.

Environ 850 000 familles sont concernées (2,3 millions de personnes, 17 %

de la population). Le montant de l’aide est compris entre 462 euros par mois pour

une personne vivant seule et 1 015 euros pour une famille. Les retraites et

salaires des fonctionnaires seront revalorisés de 0,9 %, les prestations non

contributives de 1,8 % et l’indicateur de référence utilisé pour déterminer

l’éligibilité à de nombreuses prestations sociales (IPREM) de 5% (il était gelé

depuis 2017). L’autre mesure phare concerne l’aide à la dépendance dotée de 600 millions supplémentaires et l’éducation. Par contre, l’objectif de

porter le salaire minimum (SMI) à 60 % du salaire moyen à la fin de la

législature (entre 1100 e 1200 € par mois en 2023) est momentanément suspendu.

Après la hausse de 20 % en 2020, le SMI demeure donc à 950 euros par mois sur

14 mois. Les salaires des membres de l’exécutif sont gelés cette année.

Au final, après de longues années

d’instabilité politique, on peut espérer que le gouvernement de coalition en

place continue de trouver les ententes nécessaires au sein des différentes

formations politiques espagnoles pour profiter des opportunités favorables et

ouvrir des perspectives nouvelles et constructives, dans un contexte

particulièrement difficile.

[2]

L’information doit être validée par le Parlement européen au cours des

prochaines semaines.

[3] Nous ne

disposons pas de la répartition des nouveaux montants sur 2021 et 2022. Nous

savons par contre que sur les 69,437 milliards prévus initialement sur la

période 2021-2023, l’État devait recevoir 26,634 milliards en 2021 dont 2,436

milliards du fonds REACT EU, destinés

à l’achat de vaccins. Sur les 26,634 milliards reçus, l’État reversait 10,8 milliards

aux régions qui doivent recevoir par ailleurs 8 milliards de REACT EU pour renforcer leurs systèmes

sanitaire et éducatif.

[4] Sur la

base d’un multiplicateur moyen de 1,2, le gouvernement a estimé dans le Projet

de loi de finances envoyé à Bruxelles l’impact du plan de relance sur la

croissance à 2,5 points en 2021. Sous des hypothèses moins favorables (rythme

d’absorption plutôt lent des fonds européens passés, complexité dans la gestion

au niveau des régions, …), la Banque d’Espagne l’estime en janvier 2021 à entre

1 et 1,6 point.

[5] En 2018,

le rapport entre le revenu moyen des 20 % les plus riches et celui des 20 % les

plus pauvres est de 5,9 en Espagne contre 4,6 en France selon l’OCDE.

[6] Ainsi,

la hausse de l’impôt sur les institutions privées scolaires et de santé a été

retoquée avant même d’être présentée au Congrès des députés et la hausse de la

fiscalité sur le diesel (+3,8 centimes par litre à 34,5 cts contre 40,07 sur

l’essence) a dû être abandonnée. Ces mesures devaient rapporter respectivement

967 et 500 millions d’euros.

[7] En

concept de caisse, les recettes passent de 6,847 à 5,635 milliards en 2021 et de

2,323 à 2,135 milliards en 2022.

[8] La

mesure marque un recul assez net par rapport aux engagements du Pacte. En effet

était prévue une hausse de 2 points de l’IRPP sur les revenus > 130 000

€ et de 4 points sur les revenus >300 000 €, et de 4 points sur les revenus

de l’épargne > 140 000 €. Une hausse d’1 point sur l’ISF était inscrite

pour les patrimoines supérieurs à 10 millions d’euros.

Le

23 janvier 2020, le gouvernement chinois décidait de confiner la ville de Wuhan

(11 millions d’habitants), où était apparu le premier foyer du coronavirus. Afin

d’endiguer la progression de l’épidémie, des mesures de restriction drastique

des déplacements étaient mises en place dans la foulée, d’abord dans la

province de Hubei puis au-delà (confinement des villes de la province de Hubei,

interdiction des déplacements interurbains, prolongation de la fermeture des

usines à la fin des vacances du nouvel an chinois, fermeture des frontières

extérieures puis quarantaine stricte pour les Chinois rentrant de l’étranger).

Un

an plus tard, la Chine présente un bilan singulier par rapport au reste du

monde sur le plan sanitaire comme sur le plan économique. Les mesures

sanitaires prises en Chine semblent avoir permis de stopper la progression du

virus sur le sol chinois. En un an, le coronavirus n’aurait causé qu’à peine

plus de 4 800 décès en Chine (soit 35 décès pour 1 million d’habitants) contre

plus de 2 millions dans le monde (340 décès pour 1 million d’habitants, pour la

population mondiale hors Chine, selon les statistiques officielles répertoriées

par l’Université John Hopkins). Si les chiffres des victimes de la COVID-19 publiés

par la Chine sont étonnamment bas, les indicateurs économiques suggèrent

eux-aussi que la Chine a été moins fortement atteinte que la plupart des autres

économies.

Première

touchée par la pandémie, l’économie chinoise est la première à en être sortie

dès le deuxième trimestre[1]. La

Chine sera non seulement la seule grande économie mondiale à afficher une

croissance positive en 2020, +2,3 % en moyenne annuelle, selon l’estimation

publiée par l’Institut de statistique chinois (National Bureau of Statistics of China, NBS) le 18 janvier 2021,

mais aussi la seule à avoir déjà rattrapé au quatrième trimestre 2020 le niveau

d’activité qu’elle aurait eu en l’absence du coronavirus, par rapport à nos

prévisions d’octobre 2019 (comme à celles du FMI de janvier 2020). Le rebond de

l’économie chinoise est même un plus rapide que ce que nous, comme la plupart

des analystes, prévoyions à l’automne dernier. Les indicateurs conjoncturels

publiés au cours des derniers jours, montrent tous un redémarrage rapide de l’économie

chinoise en 2020.

Malgré

la crise sanitaire, la Chine a poursuivi une politique commerciale active dans

les cinq continents qui devrait lui permettre de compenser les mesures prises

par le gouvernement américain. La Chine continue de faire la course en tête.

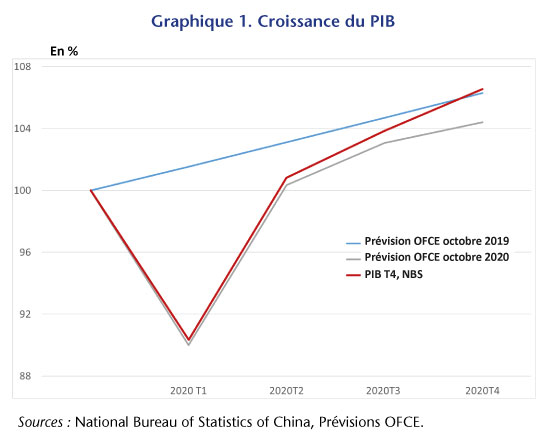

2020 : après une forte chute du

PIB, un rattrapage rapide

La

Chine est le premier des grands pays à avoir publié une estimation du PIB au

quatrième trimestre 2020[2]. Parmi

les scénarios que nous avions envisagés depuis l’arrivée du coronavirus, c’est celui

d’un rattrapage rapide qui s’est réalisé. Après avoir chuté de 9,7 % au premier

trimestre 2020, le PIB a rebondi de 11,6 % au deuxième trimestre, puis de 3 % au

troisième trimestre et de 2,6 % au quatrième, portant la croissance à 2,3

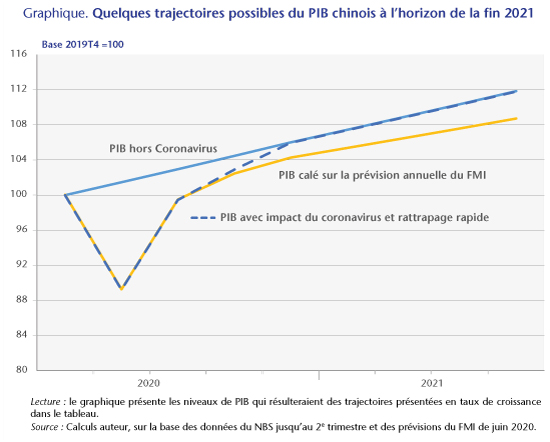

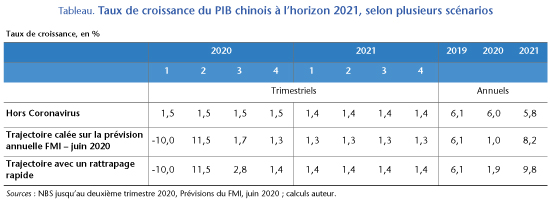

% en moyenne sur un an (contre 6 % en 2019). Le PIB chinois a ainsi rattrapé

dès le quatrième trimestre 2020 le niveau qu’il aurait eu en l’absence de crise

COVID-19 (graphique 1) si la croissance s’était poursuivie en 2020 au rythme de

6 % que nous anticipions dans notre prévision d’octobre 2019.

La

publication du PIB au quatrième trimestre 2020 comprend des révisions pour les

trimestres précédents, qui relèvent légèrement le niveau du PIB du troisième

trimestre, rapport à l’estimation dont nous disposions lors de notre prévision

d’automne 2020[3].

Mais la dynamique de reprise a été plus soutenue au second semestre que ce que

nous anticipions, avec une croissance annuelle prévue à 1,6 % en 2020, au lieu

de 2,3% publiés par le NBS. Le NBS ne publiant pas les composantes

trimestrielles de la demande associées au chiffre du PIB, on ne peut

précisément savoir quelles composantes ont tiré la demande. Mais au vu des indicateurs mensuels

disponibles (cf. infra), ce sont sans doute les exportations qui auront été

particulièrement dynamiques au quatrième trimestre, et que nous aurions

sous-estimées, tandis que les importations auraient relativement peu progressé,

au regard des autres composantes de la demande intérieure.

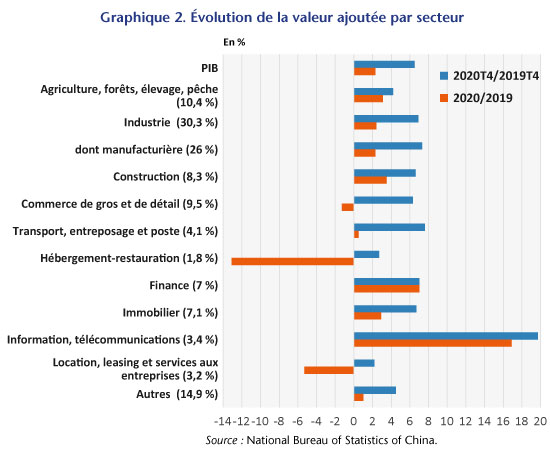

Au quatrième trimestre 2020, dans la plupart des secteurs, la valeur ajoutée était en hausse d’environ 6,5 % en glissement sur un an, comme le PIB lui-même, avec trois exceptions majeures (graphique 2). La valeur ajoutée a fortement progressé dans le secteur des services d’information et de télécommunications (près de 20 % de hausse sur un an) ; à l’opposé, celle du secteur hébergement-restauration était en hausse de 2,7 % seulement sur un an (-13 % en moyenne annuelle), secteur particulièrement frappé par les mesures de confinement en début d’année, mais qui ne représente que 1,8 % de la valeur ajoutée ; enfin la valeur ajoutée était en hausse de 2,2 % sur un an dans le secteur de location, leasing et services aux entreprises (-5,3 % en moyenne annuelle).

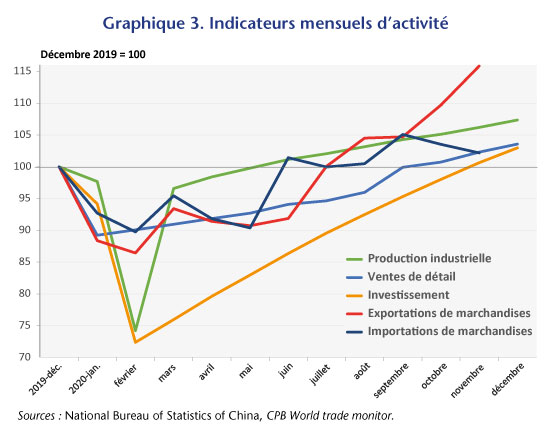

Après

avoir chuté de 25 % sur les deux premiers mois de 2020, la production

industrielle avait retrouvé son niveau de décembre 2019 dès le mois de mai et

était 7 % plus élevée en décembre 2020 qu’un an plus tôt (graphique 2).

Quelques secteurs se distinguaient par une hausse nettement plus élevée : production

de médicaments (+16%), production de biens d’équipement (entre 10 et 15 %).

L’investissement

des entreprises avait chuté de plus de 26 % sur les deux premiers mois de

l’année, surtout du fait d’effets d’offre (fermeture des entreprises produisant

des biens d’équipement). L’investissement a redémarré plus

tardivement que la production industrielle, du fait des incertitudes sur la

demande, mais il était, en décembre 2020, 3 %

au-dessus de son niveau de décembre 2019. Sur l’ensemble de l’année, c’est,

comme pour la production, dans le secteur des médicaments que l’investissement

a connu la plus forte hausse (+28 % sur un an). À l’opposé, l’investissement a

baissé de 12 % dans le secteur automobile.

Les

ventes de détail des biens de consommation avaient moins

nettement chuté que la production industrielle et l’investissement au début de

2020 (-11 % sur un mois en janvier), amortissant la chute de la demande. Elles

se sont redressées chaque mois ensuite dépassant de 3 % en décembre 2020 leur

niveau de décembre 2019. Le taux de chômage officiel

(qui sous-estime le niveau du chômage) était de 5,2% en décembre 2019 ; il est

monté à 6,2% en février 2020 pour revenir à 5,2% en décembre. En moyenne sur

l’année 2020, le revenu par tête des ménages a progressé de 2,1 % en volume,

tandis que la consommation par tête était en baisse de 0,7 %, la hausse du taux

d’épargne s’expliquant par les contraintes sur les déplacements et les achats,

particulièrement en début d’année, ainsi que par les incertitudes sur l’avenir.

Selon

les données du CPB World Monitor, les

exportations et les importations de marchandises (en volume), en chute

respectivement de 15 % et 10 % sur les deux premiers mois de 2020, ont ensuite recommencé

à croître et seraient revenues à leur niveau de la fin 2019 à partir de l’été.

Selon les dernières données publiées par les douanes chinoises (en valeur), la

hausse des exportations de marchandises s’est accélérée en fin d’année, pour

atteindre +20 % sur an en décembre, tandis que les importations étaient en

hausse de 6 %. Les exportateurs chinois

ont bénéficié d’une demande extérieure dynamique dans certains secteurs

spécifiques, liés à la crise du coronavirus, notamment les biens d’équipement informatique

et les équipements médical. Ils ont aussi bénéficié de leur capacité à répondre

à la demande quand ailleurs les entreprises subissaient des contraintes

d’offre.

Ainsi,

la force de la reprise en Chine s’explique essentiellement par la maîtrise de

la pandémie, puis par la capacité de rebond et d’adaptation de ses entreprises.

Janvier 2021 : le

risque du retour…

Alors

que le scénario d’une reprise en V est enclenché en Chine, sa poursuite

pourrait être fragilisée par le retour de l’épidémie de coronavirus. La découverte

de nouveaux cas de coronavirus en janvier 2021, dans la province de Hebei, au

sud de Pékin ; plus au nord dans les provinces de Jilin et de Heilongjiang, et dernièrement à Pékin même, ont conduit les

autorités chinoises à confiner au total une vingtaine de millions de personnes

et à des campagnes de dépistage massif. Les autorités chinoises déclarent depuis

la mi-janvier une centaine de nouveaux cas chaque jour. À l’approche du nouvel

an chinois, qui débutera cette année le 12 février, les autorités incitent les

habitants à limiter leurs déplacements, traditionnellement nombreux lors des

congés du nouvel an (notamment avec le retour des travailleurs migrants dans

leurs familles).

Deux

vaccins ont été élaborés en Chine : Sinopharm et CoronaVac (produit par

l’entreprise Sinovac), mais leur efficacité semble moindre que celles des

vaccins occidentaux, sachant que, dans le cas des vaccins chinois, on ne

dispose que de résultats parcellaires publiés par les fabricants et d’aucune

publication de résultats d’essais de phase 3. L’efficacité serait de 79 %, pour

Sinopharm ; pour CoronaVac, de 90 % pour les essais réalisés en Turquie, mais de

seulement 50 % pour les essais réalisés au Brésil ; contre 95 % pour

Pfizer-BioNtech et 94 % pour Moderna.

La

Chine se lance maintenant dans une campagne de vaccination de masse en

commençant par les actifs en contact avec le public. Au 27 janvier, 1,6 % de la

population avaient été vaccinés (soit 22,8 millions de personnes). On peut

s’étonner de ce démarrage tardif de la vaccination en Chine, mais il faut

rappeler qu’en Chine (comme dans de nombreux pays d’Asie du Sud-Est), dès le

début on s’est appuyé sur une stratégie forte « Tester, Tracer,

Isoler » qui a bien fonctionné en raison de la discipline et du contrôle

social de la population.

…tandis

que l’offensive commerciale se poursuit

La

hausse des exportations chinoises en 2020, plus rapide que celle des

importations, a conduit l’excédent commercial à passer de 420 milliards de

dollars en 2019 (3 % du PIB) à 535 milliards en 2020 (3,6%).

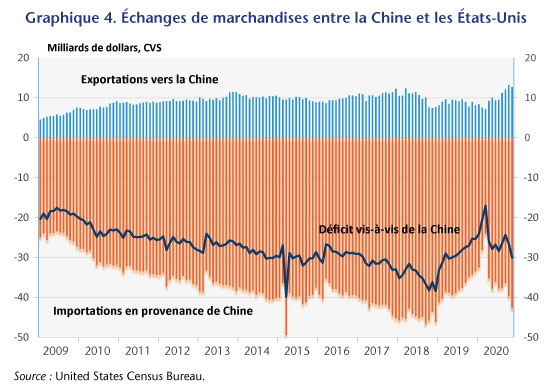

L’arrivée de Joe Biden à la Présidence des États-Unis devrait contribuer à civiliser les relations entre la Chine et les États-Unis, mais elle ne fera pas disparaître les tensions. Le 14 février 2020, la Chine s’était engagée, en signant l’accord commercial « Phase one » avec les États-Unis, à augmenter substantiellement ses importations de produits américains d’ici 2021. Elle n’aurait rempli son engagement qu’à hauteur de 58 % à la fin 2020[4]. En 2020, l’excédent commercial chinois vis-à-vis des États-Unis, qui s’était fortement réduit en début d’année, a recommencé à croître pour retrouver un montant mensuel de 30 milliards de dollars en fin d’année (graphique 4). Certes, la pandémie de Covid-19 a fait des enjeux sanitaires une priorité, mais la question du rééquilibrage des échanges commerciaux de la Chine vis-à-vis des États-Unis se posera de nouveau lors de jours meilleurs.

La crise sanitaire a fait prendre conscience à de nombreux

pays des risques de trop dépendre de la production chinoise. Certains

voudraient retrouver une certaine autonomie économique. Face à ce risque pour

leurs exportations, les leaders chinois, et en particulier Xi Jinping au Davos virtuel de 2021, se font les

partisans résolus de la mondialisation et de l’interdépendance entre les

nations.

En novembre 2020, la Chine a signé le Partenariat

régional économique global (Regional Comprehensive Economic

Partnership, RCEP)

avec quatorze pays de la zone Asie-Pacifique (les 10 pays de l’ASEAN, ainsi que

le Japon, la Corée du Sud, l’Australie et la Nouvelle-Zélande), soit le plus

grand accord de libre-échange au monde, alors qu’en janvier 2017, Donald Trump

avait retiré les États-Unis du Partenariat Transpacifique,

dont la Chine était par ailleurs exclue.

Malgré

les tensions résultant du traitement des Ouïghours, la Chine a réussi à

négocier un accord d’investissement avec l’UE : elle s’engage à réduire

ses exigences de contreparties pour les investissements européens en Chine

contre des garanties d’ouverture des marchés européens.

Elle

poursuit son offensive en Europe, en particulier en intensifiant ses liens avec

la Hongrie (point d’arrivée de deux futures lignes ferroviaires reliant la

Chine à l’Europe dans le cadre du projet de la nouvelle route de la soie).

La Chine participe à la « diplomatie du vaccin ». Ainsi, a-t-elle proposé ses vaccins à plusieurs pays émergents, parmi lesquels les Émirats arabes unis, la Serbie, le Maroc (pour Sinopharm), la Turquie, le Brésil (pour CoronaVac).

Le

plan quinquennal 2021-2027, qui sera présenté en mars, reprend les grandes

lignes qui ont déjà été annoncées, l’objectif de lutte contre la pauvreté, celui

de l’amélioration de la qualité et de l’efficacité de la production nationale.

Il affirme la volonté de la Chine de contribuer à la reprise de l’économie

mondiale. Surtout, il met l’accent sur la « double circulation »,

visant un rééquilibrage de la croissance via

la demande intérieure ; la Chine doit à la fois développer ses exportations,

améliorer la qualité des produits destinés au marché chinois et s’ouvrir aux

importations. Le thème de l’innovation technologique, central dans le programme Made in China 2025, semble passer au

second plan, même s’il est toujours question d’autosuffisance technologique.

L’année

2020 apparaît donc comme une nouvelle étape dans la montée en puissance de la

Chine sur la scène économique mondiale.

[2]

Pour une comparaison internationale allant

jusqu’au troisième trimestre 2020, voir Le Bayon S. et Péléraux H., Croissance mondiale confinée en 2020, Policy

Brief OFCE, janvier 2021).

Fin 2021, selon nos dernières prévisions,

l’activité en France devrait être inférieure de 1,4% par rapport à son niveau

atteint fin 2019, soit près de 5% en dessous de son niveau potentiel. Ce retard

de production aurait dû se traduire par des destructions d’emplois

vertigineuses de plus d’1 million fin 2021 par rapport à fin 2019. Par

ailleurs, compte tenu de la hausse tendancielle de la population active prévue

par l’Insee, l’augmentation du chômage aurait dû être de près de 1,2 million

fin 2021. Nos prévisions décrivent pourtant un marché du travail moins dégradé :

explications.

Fin 2020, près de 800 000

destructions d’emplois malgré une forte chute de la productivité du travail

Compte tenu de la chute

d’activité inédite en 2020 (-9,5%) et de son hétérogénéité sectorielle, près de

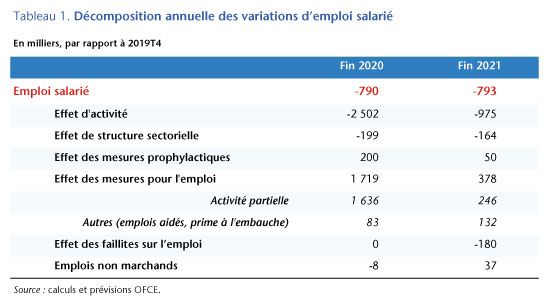

2,7 millions d’emplois auraient dû être détruits en cette fin d’année (Tableau 1).

Or avec une perte de 790 000 emplois salariés, nos prévisions tablent sur

des destructions trois fois moindre.

Trois facteurs expliquent cette meilleure résistance sur le

front de l’emploi :

Le premier réside dans la mise en place par le gouvernement d’une politique de l’emploi active (contrats aidés, garantie jeunes, service civique, alternance, prime à l’embauche d’un jeune de moins de 26 ans…) qui a permis de créer environ 80 000 emplois ;

Par ailleurs, si les mesures prophylactiques ont nui à l’activité, elles ont également eu un effet sur la productivité du travail. Pour un niveau donné d’activité, certaines entreprises ont été contraintes pendant la crise de conserver un niveau d’emploi supérieur à celui qu’elles choisiraient en temps normal, du fait des mesures sanitaires : soit parce qu’elles font face à des coûts de production additionnels (matériels de protection sanitaire, jauge de clients maximale…) soit parce que les tâches s’en trouvent affectées (temps de désinfection…). D’après l’enquête Acemo-Covid menée par la Dares en novembre 2020, 33,4% des salariés se trouvaient ainsi dans une entreprise dans laquelle les mesures de protection sanitaire réduiraient la productivité horaire du travail modérément (moins de 10%) et 11,4% des salariés se trouvaient dans une entreprise dans laquelle les mesures de protection sanitaire réduiraient la productivité horaire du travail significativement (de 10% ou plus). Pour 2020, nous avons estimé à 200 000 le nombre d’emplois correspondant à ce type de rétention de main-d’œuvre, qui a vocation à disparaître avec la fin de la crise sanitaire et la levée des mesures de protection ;

Enfin et surtout le fort recours à l’activité partielle a permis de préserver plus de 1,6 million d’emplois.

La bonne résistance de l’emploi

observée en 2020 compte tenu de la chute d’activité s’explique donc principalement

par une forte rétention de main-d’œuvre que nous évaluons à plus de 1,8 million

de salariés.

En 2021, une reprise

de l’activité mais une moindre rétention de main-d’œuvre

En 2021, la photographie du

marché de l’emploi sera toute autre : si l’activité devrait selon nous

s’améliorer et permettre de soutenir l’emploi, l’incidence positive des trois facteurs

précités devrait en revanche être considérablement affaiblie l’année prochaine.

Du côté des bonnes nouvelles, par

rapport à la situation pré-crise, les destructions d’emplois potentiellement

liées à la chute de l’activité devraient être ramenées de 2,7 millions fin 2020

à 1,1 million fin 2021, tandis que la politique de l’emploi continuerait d’avoir

des effets positifs en soutenant l’emploi de plus de +130 000 unités en

fin d’année prochaine.

En sens inverse, cette

amélioration de l’activité, liée principalement à la levée progressive des

mesures prophylactiques, devrait se traduire par une forte réduction de la

rétention de main-d’œuvre : celle-ci ne devrait représenter plus que

300 000 salariés fin 2021 contre plus de 1,8 million fin 2020.

D’une part, le retour graduel à un

contexte sanitaire proche de la normale couplée à une adaptation des

entreprises et des salariés à ces conditions se traduiraient par une

récupération partielle des gains de productivité perdus en 2020 : la

rétention de main-d’œuvre due à la mise en place de mesures prophylactiques ne

serait plus que de 50 000 fin 2021, soit une baisse de 150 000 par

rapport à la situation observée fin 2020.

D’autre part, en lien avec la

reprise de l’activité, nous anticipons une baisse significative du nombre de

salariés effectivement placés en activité partielle fin 2021. Dans notre

prévision, nous faisons dépendre le recours effectif à l’activité partielle de la

perte d’activité prévue au sein de chaque branche. Ce taux de recours traduit la

perte d’activité en heures non travaillées, puis en tenant compte de la durée

du travail moyenne dans la branche, nous évaluons le volume d’emplois placés

effectivement en activité partielle. Au quatrième trimestre 2020, ce taux de

recours effectif serait proche, quoique plus faible, de celui observé au deuxième

trimestre 2020, le taux de prise en charge par l’État et l’Unedic ayant diminué

pour une partie des branches. En 2021, ce taux de recours diminuerait sous l’effet

principal d’un retour progressif à un niveau d’activité proche de celui

d’avant-crise (notamment dans la construction et le commerce). Certaines

branches, comme les services aux ménages, ont déjà largement réduit leurs

effectifs, et malgré un niveau de production encore dégradé en 2021, n’auraient

plus besoin de recourir à l’activité partielle. En moyenne sur l’ensemble des

branches, le niveau d’activité prévu pour l’année 2021 se traduirait par un

recours à l’activité partielle de même ampleur que celui observé au troisième

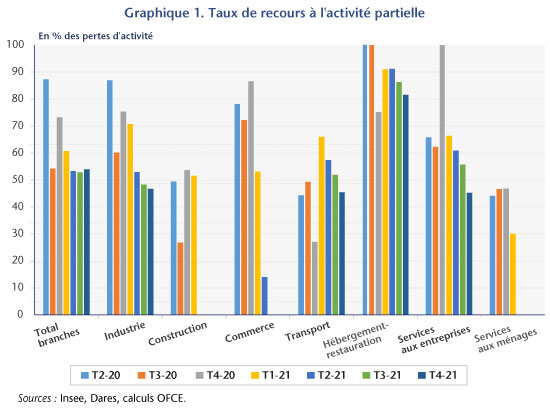

trimestre 2020. Trois branches (hébergement-restauration, services aux

entreprises, transports) concentreraient plus de 50% des heures d’activité

partielle en 2021 (Graphique 1). Au total, fin 2021, près de 250 000

salariés devraient être encore en activité partielle contre plus de 1,6 million

un an auparavant.

… et les faillites

d’entreprises vont augmenter de 180 000 les destructions d’emplois

Par ailleurs, malgré la mise en

œuvre de mesures de soutien aux entreprises, la brutalité de la récession

induite par la pandémie de Covid-19 et les restrictions sanitaires associées

devrait avoir des conséquences importantes sur le tissu productif français.

L’ampleur des séquelles que laissera cette crise sera d’autant plus importante

et durable que la récession d’activité est hétérogène suivant les secteurs. Dans une étude

récente (Heyer, 2020), nous avons ainsi estimé que l’impact de la crise sur

les destructions d’emplois spécifiquement dues aux défaillances d’entreprises

pourrait atteindre 180 000 destructions d’emplois. Nous avons intégré à

notre scenario d’emploi pour 2021 ces destructions, ce qui aboutit à un niveau

d’emploi globalement stable fin 2021 par rapport à fin 2020[1].

Une évolution du

chômage perturbée par celle de la population active

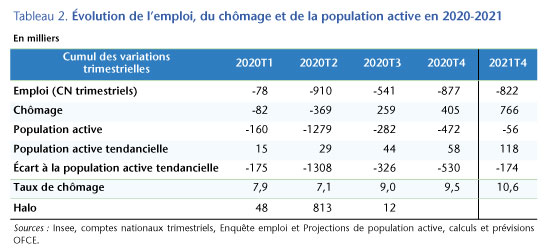

Enfin, les destructions d’emploi prévues

fin 2021 par rapport à fin 2019 (-822 000 emplois), auxquelles il faut

ajouter l’augmentation tendancielle de la population active (+118 000

personnes en 2020-2021) ne se traduiraient pas par une augmentation correspondante

du chômage. Nous prévoyons en effet un taux de chômage qui atteindrait 10,6% de

la population active fin 2021, soit une hausse de +766 000 chômeurs et non

de +940 000 (cf. Tableau 2).

De fait, l’année 2020 a été marquée par de sorties massives de chômeurs vers l’inactivité. Ces sorties sont liées pour partie aux confinements successifs et à l’impossibilité de chercher un emploi et au découragement face à la situation dégradée de l’emploi. Elles pourraient également être le fait de personnes cherchant à limiter leurs contacts avec d’autres car étant vulnérables à la Covid-19. Il est néanmoins probable qu’une partie de ces personnes privées d’emploi reprennent leur recherche d’emploi en 2021, du fait de la reprise attendue de l’activité économique et de la levée progressive des mesures sanitaires qui l’accompagnerait. Si la population active devait toutefois progresser comme prévu par l’Insee, alors la hausse du chômage s’élèverait fin 2021 à +940 000 personnes par rapport à fin 2019 et le taux de chômage s’établirait alors à 11,2%.

[1] Notons que la prise en compte de ces destructions d’emplois additionnelles dues aux faillites d’entreprises (-180 000 salariés) couplées à l’effet d’une annulation partielle des pertes de productivité dues aux mesures prophylactiques (-150 000 salariés), expliquent près de 80 % de l’écart de nos prévisions d’emplois avec celle du gouvernement.

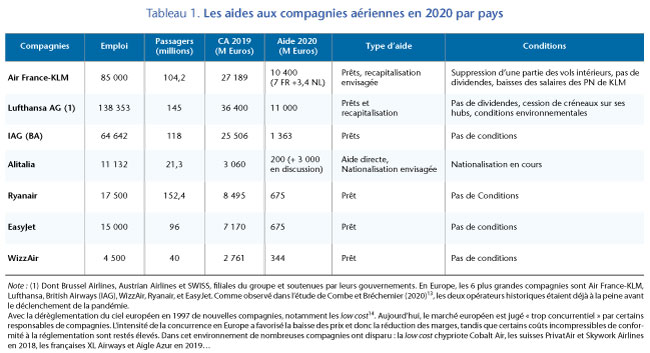

Le parachute du renflouement public au secours d’un secteur aérien en chute libre

Le 16 mars 2020, le Conseil scientifique préconise

d’arrêter toutes les activités qui ne sont pas « strictement nécessaires à

la vie de la Nation »[1].

Le même jour le Président Emmanuel Macron restreint la mobilité des personnes :

fermeture des frontières de l’espace Schengen, suspension des voyages avec les

pays hors d’Europe, interdiction des regroupements non nécessaires ; c’est

le début du « confinement », un coup d’arrêt net pour le transport

aérien, déjà ralenti par les différentes décisions des pays touchés avant la

France. Le 31 mars, l’aéroport d’Orly suspend la totalité de ses vols. L’ensemble

des vols résiduels sont alors concentrés sur l’aéroport Paris-Charles de Gaulle.

Il faut attendre le 26 juin 2020 pour qu’un avion décolle de nouveau d’Orly.

Les mesures de confinement ont eu un impact direct

sur le transport aérien qui fait partie des secteurs les plus impactés par le choc

de la pandémie. Mais l’aéronautique est une victime collatérale dont l’activité

est fortement dépendante du renouvellement de la flotte. Ces deux secteurs ont

été jugés dignes de recevoir une aide de 15 milliards d’euros. Le plan a été élaboré

assez rapidement et est très généreux à l’échelle de l’économie française.

Comparé à ses homologues européens, le plan français est conséquent mais

également assorti de contraintes environnementales fortes.

En chiffres, le

secteur aérien représente 1,1% de la valeur ajoutée marchande, ses pertes

associées à la crise COVID se montent à 17 milliards d’euros et le secteur va

être soutenu par un plan de 15 milliards d’euros (hors recapitalisation).

La générosité du plan est assortie de contraintes

environnementales sur la trajectoire de croissance tant pour le secteur aérien

que pour la construction aéronautique.

Si ces contraintes peuvent apparaître lourdes dans le cadre d’un sauvetage d’urgence, elles s’inscrivent dans un changement de trajectoire du secteur dont l’avenir ne peut reposer que sur des ruptures technologiques en l’absence de retour à la demande pré-crise pour un certain nombre d’années.

Le secteur aérien en chute libre

En avril 2020 le

trafic mensuel passagers résiduel ― c’est-à-dire le trafic 2020 rapporté au

trafic 2019 en pourcentage ― en France a été de 0,9%. Cela signifie que le

trafic du mois d’avril représentait moins de 1% du trafic d’avril 2019. Paris

Orly étant fermé, le trafic aéroportuaire était borné à 0 tandis qu’il

atteignait seulement les 2% à Charles de Gaulle et entre 0 et 1% dans les

autres aéroports français. En septembre, la situation s’est légèrement améliorée,

et alors que les confinements et restrictions de mobilités ont été levés en

France et ailleurs dans le monde, le trafic résiduel s’élevait à 25,2%,

rapporté à celui de septembre 2019. Le mois d’août fut le moins mauvais avec 69,2%

de trafic résiduel intérieur, tandis que les restrictions extra-européennes pesaient

sur le trafic international avec 26,1% de trafic résiduel (et seulement 6,9%

sur l’Amérique et 9,4% sur l’Asie Pacifique).

Les chiffres

pour le trafic mondial sont très semblables au printemps 2020 mais diffèrent

plus en cet automne 2020. Pour l’Europe, les nouveaux épisodes de confinement

qui se répandent sur le continent et sans doute demain aux États-Unis ne vont

pas renverser la tendance pour le dernier trimestre de 2020. À titre d’exemple,

Easy Jet annonce ainsi que son activité pour le reste de l’année sera égale à

1/5e de son activité normale[2].

Selon les

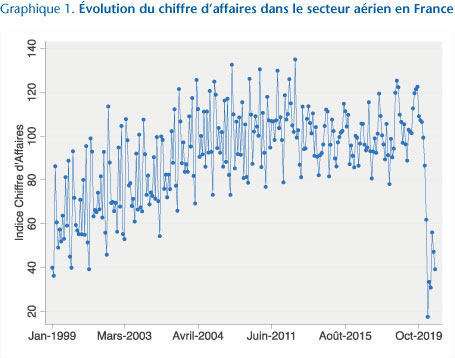

chiffres de l’INSEE, l’indice du chiffre d’affaires du transport aérien de

passagers en base 100 en 2015 en France est passé de 122,56 en septembre 2019 à

39,18 en septembre 2020 (voir graphique 1).

Il va se

produire en outre un deuxième effet dépressif lié à la sensibilité du transport

aérien aux revenus. La crise économique va impacter durablement les revenus et

réduire la consommation de transport aérien même quand les restrictions de

déplacement seront levées. Selon les estimations réalisées dans le passé

(Direction générale de l’aviation civile), l’élasticité de consommation de

transport aérien au revenu serait supérieure à 1, entre 1,6 et 2,3. En outre,

on peut s’interroger sur le changement de comportement des voyageurs. La

propension à voyager pour un revenu donné ne va-t-elle pas diminuer ? La

contrainte sur les comportements de mobilité, qui a été suffisamment longue,

pourrait entraîner des changements d’habitudes. De nombreux voyages d’affaires

ont été substitués par des communications numériques permettant des gains de

temps et de frais de déplacement que le bénéfice du contact physique ne

compense pas forcément. Et le tourisme a été coupé dans son élan au moment même

où son empreinte carbone commençait à toucher de plus en plus les consciences.

Il est donc très probable que la tendance de l’accroissement de la mobilité des

personnes ne retourne pas à son niveau d’avant pandémie.

Autre

conséquence de ce silence de l’espace aérien, l’usure des avions s’est

fortement ralentie, les besoins de remplacement des flottes vont se tarir. Les