Comment l’interaction entre institutions et choc économique a-t-elle contribué à la divergence des marchés européens du travail ?

par Aizhan Shorman et Thomas Pastore

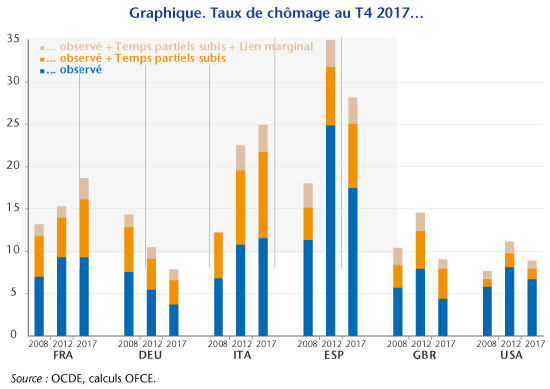

On assiste en Europe à une divergence des marchés du travail, tant du point de vue économique qu’institutionnel. D’une part, le miracle allemand illustré par un taux de chômage continûment décroissant en pleine Grande Récession, parfois attribué à des mesures décentralisatrices visant à flexibiliser le marché du travail, d’autre part, une Europe du Sud dont le degré relativement plus élevé de centralisation dans la fixation des salaires est parfois présenté comme la cause de la médiocrité de ses performances macroéconomiques.

Cependant, cette divergence économique ne peut s’expliquer par la simple dichotomie rigidité versus flexibilité, comme le montre le faible taux de chômage dans les pays scandinaves, traditionnellement plus centralisés.

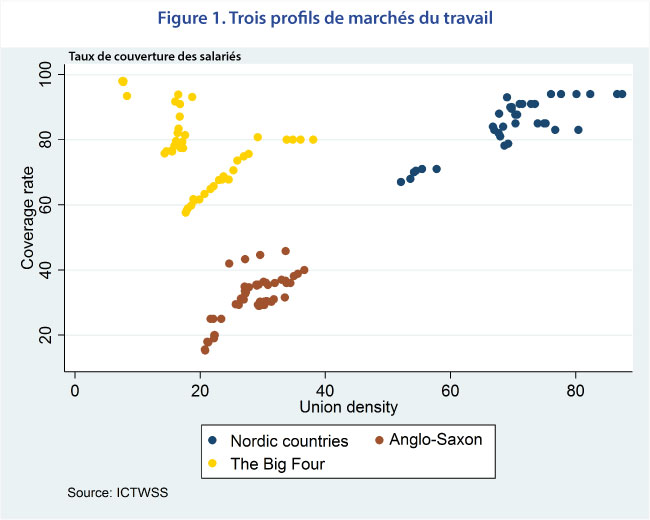

Trois profils de marché du travail

En nous focalisant sur le taux de syndicalisation, le taux de couverture (pourcentage des salariés couverts par des accords collectifs) et l’extension des accords aux acteurs initialement non- signataires, notre analyse permet de dégager trois profils de marchés du travail selon le degré de centralisation des négociations salariales : décentralisé, centralisé et intermédiaire[1]. Comme le montre la figure 1, le premier groupe rassemble les pays anglo-saxons, dont les indicateurs susmentionnés sont faibles. Le second groupe englobe les pays scandinaves, dont les indicateurs sont au contraire élevés. Enfin, le troisième groupe correspond aux pays d’Europe occidentale (France, Allemagne, Espagne et Italie).

Calmfors-Driffill et la Grande Récession

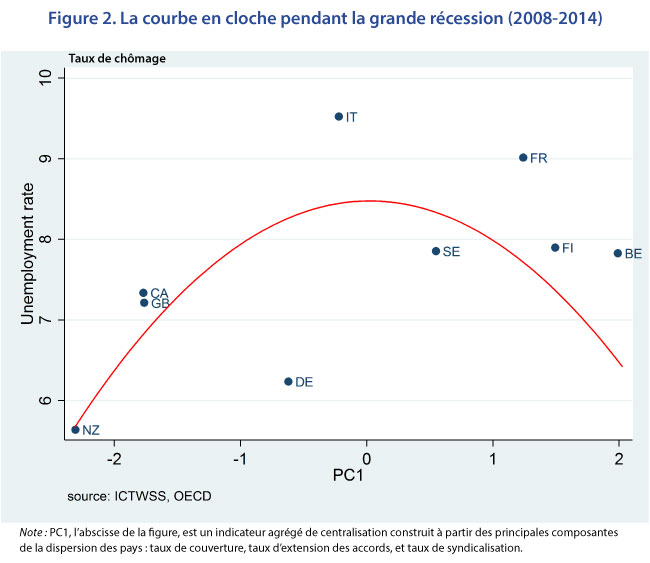

L’hypothèse d’une relation concave et non-monotone entre le degré de centralisation des négociations salariales et la performance macroéconomique des pays avait été avancée par Calmfors et Driffill (1988)[2]. Cette « courbe en cloche » s’avère robuste d’après nos estimations, et permet d’expliquer la trajectoire économique et institutionnelle des pays européens.

Une comparaison statique des pays révèle que les pays anglo-saxons se situent largement à gauche de la courbe de Calmfors-Driffill (figure 2) cumulant un faible taux de chômage (dû probablement à un ajustement plus flexible du salaire réel au choc de 2008) et un cadre de négociation salariale très décentralisé, tandis que les pays scandinaves sont regroupés à droite de la courbe, conjuguant une performance macroéconomique équivalente aux pays anglo-saxons et un système de négociation salariale centralisé, impliquant des accords signés à l’échelle nationale par des représentants syndicaux et patronaux. Entre ces deux modèles opposés du point de vue institutionnel mais similaires du point de vue de leur taux de chômage, les pays « intermédiaires » se situent au sommet de la courbe en cloche, avec un taux de chômage plus élevé que dans les autres pays. Dès lors, ce juste-milieu institutionnel cumulerait les inconvénients des deux systèmes : une fixation des salaires inadaptable aux chocs et le manque de protection des travailleurs en contexte de crise.

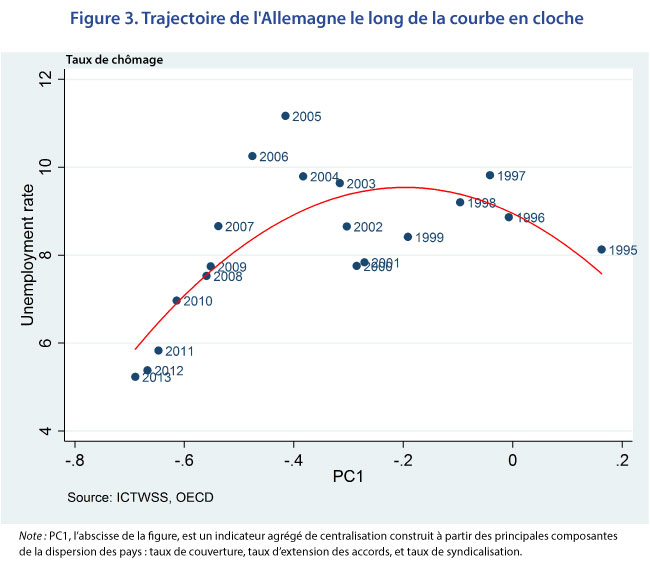

Des trajectoires différentes le long de la courbe en cloche

Dans une perspective dynamique, notre analyse montre également que l’hypothèse de Calmfors-Driffill s’avère pertinente pour comprendre l’évolution des performances des pays avant et pendant la Grande Récession, en particulier la trajectoire de l’Allemagne à partir des années 1990 (figure 3). L’Allemagne semble en effet quitter son groupe initial et glisser à gauche de la courbe de Calmfors et Driffill vers le groupe anglo-saxon. Cette trajectoire le long de la courbe en cloche illustre le profond mouvement de décentralisation en Allemagne, impulsé après la Réunification en 1990, renforcé par les lois Hartz (2003-2005) et corroboré par une désyndicalisation massive et une chute brutale du taux de couverture dans les deux dernières décennies. À l’inverse, le fort taux de chômage en Italie et l’absence de tendance claire vers plus ou moins de décentralisation place ce pays au sommet de la courbe en cloche.

Les marchés du travail européens témoignent d’une certaine variété de profils qui implique des résultats économiques inégaux. Certes les idiosyncrasies de chaque pays empêchent de prescrire un remède centralisé ou décentralisé à ces déséquilibres, mais notre analyse montre que des performances macroéconomiques élevées pourraient résulter d’un choix économique plus tranché, compte-tenu des caractéristiques initiales du pays, entre l’un ou l’autre des deux modèles.

[1] Thomas Pastore et Aizhan Shorman, 2018, « Calmfors and Driffill Revisited : analyse de l’hétérogénéité institutionnelle et macroéconomique en Europe », in Sciences-Po OFCE Working Paper, octobre.

[2] Lars Calmfors et John Driffill, « Bargaining Structure, Corporatism and Macroeconomic Performance », in Economic Policy, 3.6, 1988, p. 13-61.

Un impact légèrement négatif attendu sur l’emploi

Un impact légèrement négatif attendu sur l’emploi

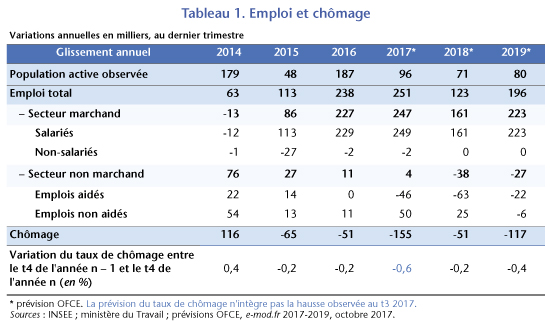

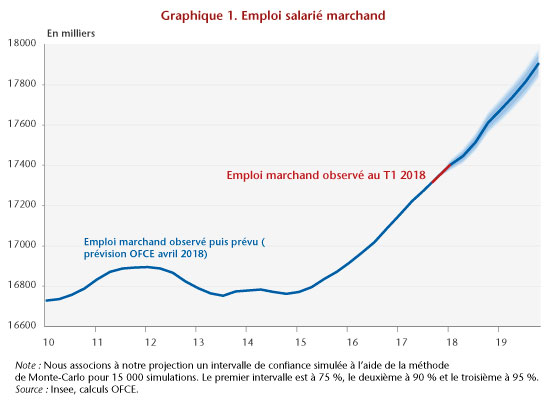

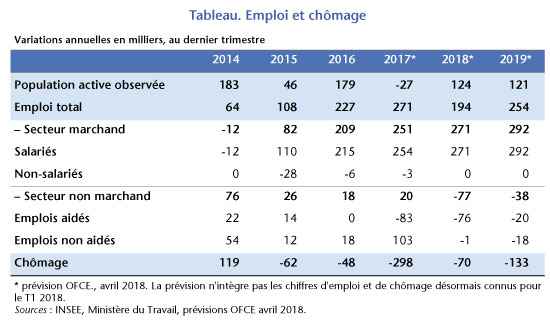

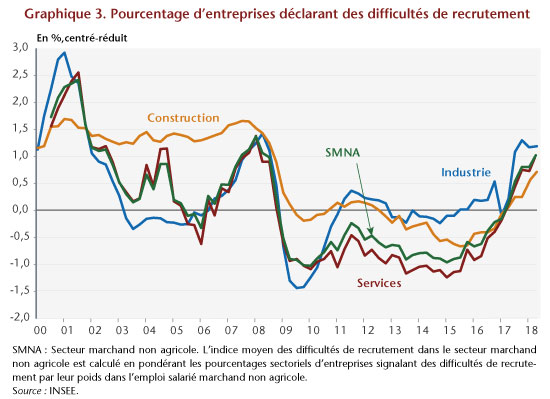

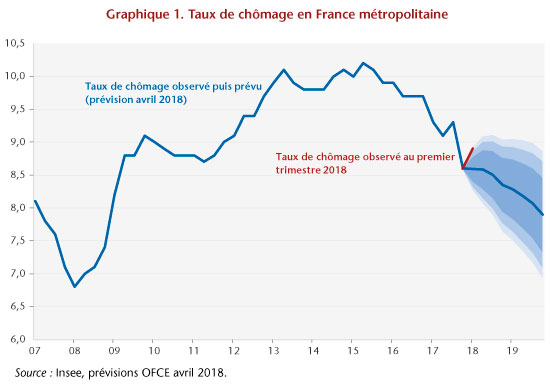

L’économie française connaît depuis maintenant deux années une croissance soutenue de l’emploi marchand, suffisante pour faire baisser le chômage. La reprise des créations d’emplois, secteur non-marchand inclus, s’est timidement amorcée en 2015 (+108 000 emplois) et a accéléré en 2016 (+227 000 emplois) et 2017 (+271 000 emplois). Les créations d’emplois ont été soutenues dans un premier temps par les mesures de baisse du coût du travail (CICE, Pacte de responsabilité, Prime à l’embauche) et les emplois aidés dans le secteur non marchand, puis, à partir de la fin 2016, par l’accélération de la croissance. Les créations nettes d’emplois étant supérieures à l’évolution de la population active, le nombre de chômeurs a diminué (-312 000 depuis fin 2014), portant

L’économie française connaît depuis maintenant deux années une croissance soutenue de l’emploi marchand, suffisante pour faire baisser le chômage. La reprise des créations d’emplois, secteur non-marchand inclus, s’est timidement amorcée en 2015 (+108 000 emplois) et a accéléré en 2016 (+227 000 emplois) et 2017 (+271 000 emplois). Les créations d’emplois ont été soutenues dans un premier temps par les mesures de baisse du coût du travail (CICE, Pacte de responsabilité, Prime à l’embauche) et les emplois aidés dans le secteur non marchand, puis, à partir de la fin 2016, par l’accélération de la croissance. Les créations nettes d’emplois étant supérieures à l’évolution de la population active, le nombre de chômeurs a diminué (-312 000 depuis fin 2014), portant

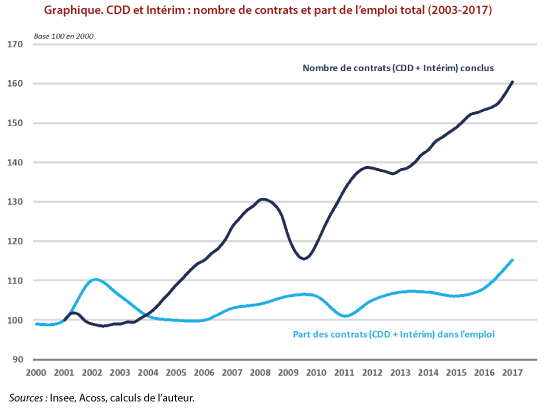

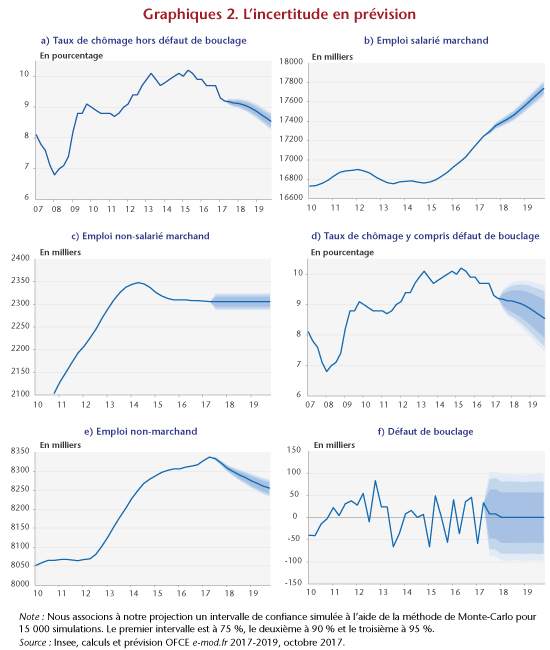

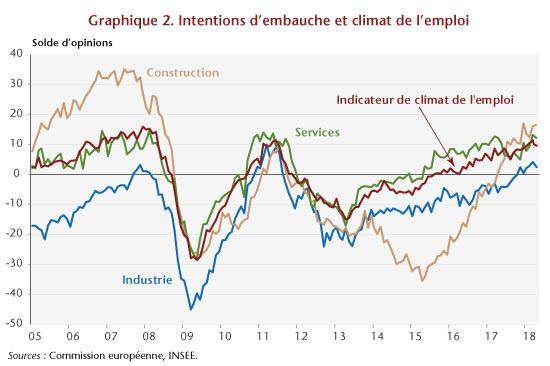

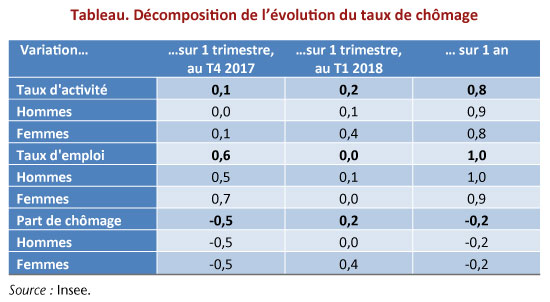

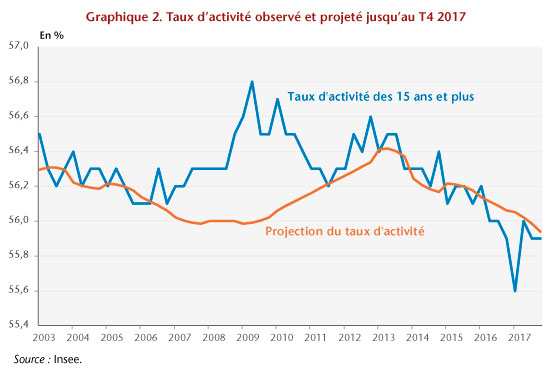

Sur un an, les évolutions indiquées par l’Enquête emploi sont en phase avec l’évolution de la conjoncture économique. Le taux d’emploi augmente fortement (+1 point) en lien avec la croissance économique et les créations d’emploi dynamiques dans le secteur privé. Le taux d’activité augmente également, après deux années de baisse plus forte qu’attendu (cf. graphique 2).

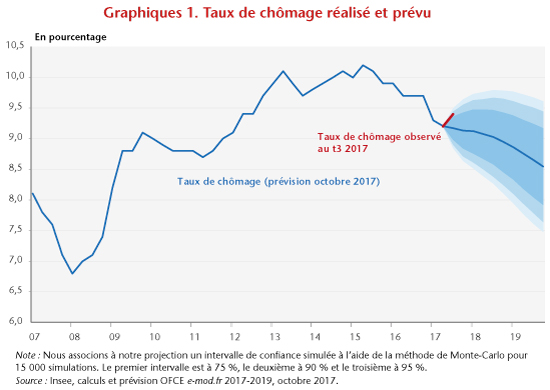

Sur un an, les évolutions indiquées par l’Enquête emploi sont en phase avec l’évolution de la conjoncture économique. Le taux d’emploi augmente fortement (+1 point) en lien avec la croissance économique et les créations d’emploi dynamiques dans le secteur privé. Le taux d’activité augmente également, après deux années de baisse plus forte qu’attendu (cf. graphique 2). La hausse du chômage constatée en ce début d’année ne devrait pas interrompre la tendance à la baisse enclenchée mi-2015. Nous prévoyons ainsi une poursuite de la baisse du chômage au cours des deux prochaines années. Cette baisse serait tirée par la poursuite des créations d’emplois marchands du fait d’une

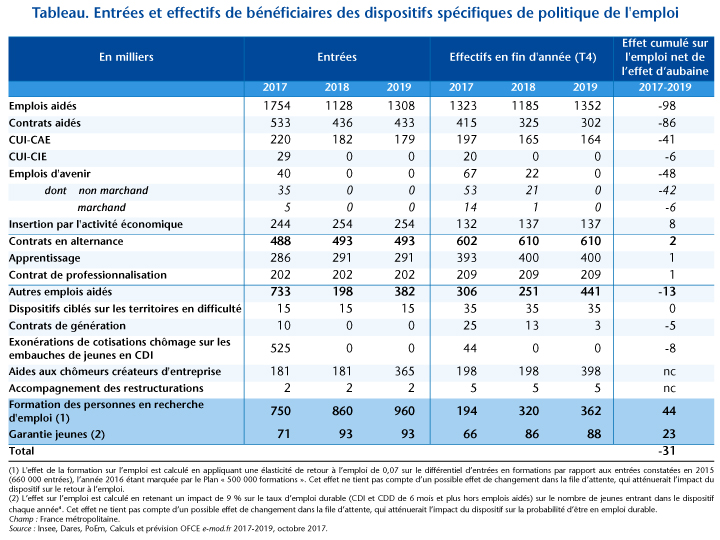

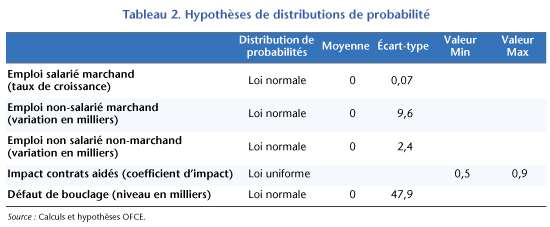

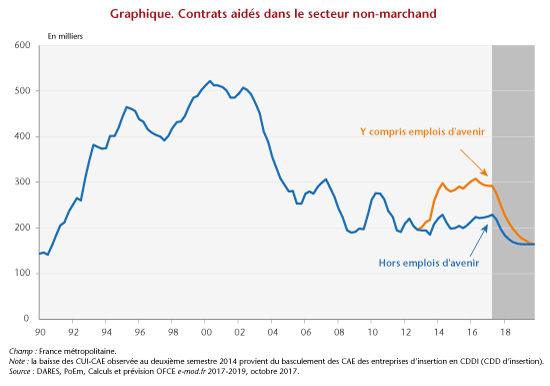

La hausse du chômage constatée en ce début d’année ne devrait pas interrompre la tendance à la baisse enclenchée mi-2015. Nous prévoyons ainsi une poursuite de la baisse du chômage au cours des deux prochaines années. Cette baisse serait tirée par la poursuite des créations d’emplois marchands du fait d’une  Cette forte baisse des contrats aidés se prolongera en 2018. Cela se traduit dans le Projet de loi de finance (PLF) pour 2018 par 200 000 contrats aidés prévus exclusivement dans le secteur non-marchand sous la forme de CUI-CAE dont la durée serait de 10,2 mois en moyenne, avec un taux de prise en charge par l’État qui baisserait à 50% contre environ 70% en 2017 (Tableau 1). Les Emplois d’avenir marchands et non-marchands disparaîtront ainsi que les CUI-CIE. Pour 2019, nous avons fait l’hypothèse de maintien du stock de CUI-CAE à son niveau prévu fin 2018. Par ailleurs, et à contre-courant de la baisse prévue sur les autres types de contrats aidés, les dispositifs d’insertion par l’activité économique bénéficieraient d’une rallonge de 10 000 contrats en 2018, que nous avons maintenue pour 2019.

Cette forte baisse des contrats aidés se prolongera en 2018. Cela se traduit dans le Projet de loi de finance (PLF) pour 2018 par 200 000 contrats aidés prévus exclusivement dans le secteur non-marchand sous la forme de CUI-CAE dont la durée serait de 10,2 mois en moyenne, avec un taux de prise en charge par l’État qui baisserait à 50% contre environ 70% en 2017 (Tableau 1). Les Emplois d’avenir marchands et non-marchands disparaîtront ainsi que les CUI-CIE. Pour 2019, nous avons fait l’hypothèse de maintien du stock de CUI-CAE à son niveau prévu fin 2018. Par ailleurs, et à contre-courant de la baisse prévue sur les autres types de contrats aidés, les dispositifs d’insertion par l’activité économique bénéficieraient d’une rallonge de 10 000 contrats en 2018, que nous avons maintenue pour 2019.