Le retour de nouvelles mesures de

confinement dans plusieurs pays devrait infléchir le rythme de la reprise

économique, voire entraîner une nouvelle chute de l’activité en fin d’année.

Pour faire face à ce risque, les gouvernements annoncent de nouvelles mesures

de soutien qui viennent dans certains cas compléter les plans de relance mis en

œuvre à l’automne. Du côté de la politique monétaire, aucune mesure supplémentaire

n’a pour l’instant été annoncée. Mais avec des taux proches ou à 0 % et

une politique massive d’achat de titres obligataires, on peut se demander si

les banques centrales disposent encore de marges de manœuvre. En pratique,

elles pourraient poursuivre les programmes de QE et augmenter les montants d’achats

d’actifs. Mais d’autres options sont également envisageables, comme celle d’une

monétisation des dettes publiques.

Avec la crise de la Covid-19, les

banques centrales – la Réserve fédérale, la Banque d’Angleterre ou la BCE – ont

repris ou amplifié leur politique de QE si bien que certains y voient une

monétisation de facto de la dette. Dans un récent Policy

Brief, nous argumentons que le QE ne peut pas être strictement

considéré comme de la monétisation de la dette publique, notamment parce que

les achats de titres n’ont pas pour contrepartie l’émission de monnaie

mais de réserves excédentaires. Or celles-ci sont distinctes de la

monnaie en circulation dans l’économie puisqu’elles ne peuvent être utilisées

qu’au sein du système bancaire et qu’elles sont sujettes à un taux d’intérêt

(le taux des facilités de dépôt dans le cas de la zone euro) alors que la

monnaie ne l’est pas.

Notre analyse permet donc de

revenir sur les caractéristiques du QE et de préciser les conditions d’une

monétisation des dettes. Celle-ci devrait se traduire par i) une économie

d’intérêts payés par le gouvernement, ii) une création de monnaie, iii)

permanente (ou durable) et iv) refléter un changement implicite de l’objectif

des banques centrales ou de leur cible d’inflation. La mise en œuvre d’une

telle stratégie est donc une option à la disposition des banques centrales et

permettrait le financement de politiques budgétaires expansionnistes. Le

gouvernement, en contrepartie d’un ensemble de mesures budgétaires – transferts

aux ménages ou dépenses de santé, soutien aux entreprises – émettrait une

obligation perpétuelle à coupon zéro, achetée par les banques commerciales qui

créditeraient le compte des agents ciblés par les mesures de soutien. La dette

n’aurait aucune obligation de remboursement ou de paiement d’intérêt et serait

ensuite acquise par la banque centrale et conservée dans son bilan.

La monétisation serait

probablement plus efficace que le QE pour la stabilisation de la croissance

nominale. Elle réduirait le risque sur la stabilité financière induit par le QE

dont l’effet repose sur sa transmission aux prix d’actifs susceptibles de créer

des bulles de prix d’actifs ou d’inciter les agents privés à s’endetter de

façon excessive. La monétisation a souvent été repoussée en raison de la

crainte qu’elle se traduise par une hausse de l’inflation. Dans le contexte

actuel, une politique budgétaire expansionniste est nécessaire pour soutenir

l’activité et envisager la reprise, une fois que la pandémie sera maîtrisée.

Une accélération de l’inflation satisferait aussi les banques centrales et

l’insuffisance de la demande devrait largement réduire le risque d’une spirale

inflationniste hors de contrôle. La monétisation requiert une plus forte

coordination avec la politique budgétaire, ce qui rend sa mise en œuvre plus

difficile dans la zone euro.

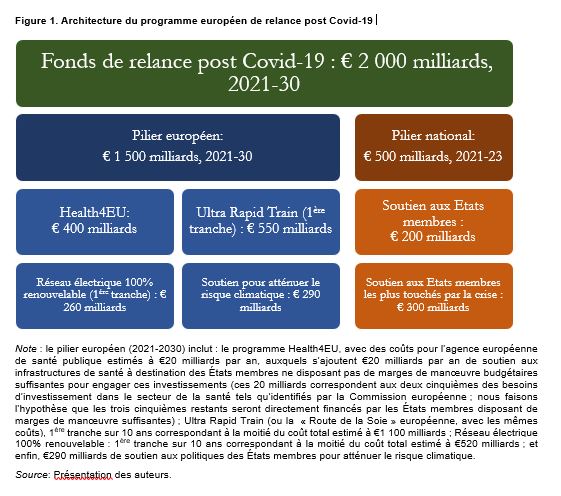

Comment utiliser le fonds de relance : une proposition pour un programme européen post Covid-19

Le Fonds de relance récemment proposé par la Commission européenne marque un changement radical dans l’intégration européenne. Mais cela ne suffira pas pour relever les défis auxquels l’Europe est confrontée. Le financement a fait l’objet de nombreux débats, mais peu de choses ont été dites sur le type de projets concrets auxquels l’UE devrait consacrer le Fonds de relance. Nous proposons dans le Policy BriefOFCE, n° 72, un programme d’investissement de 2 000 milliards d’euros sur dix ans, axé sur la santé publique, les infrastructures de transport et l’énergie/décarbonisation.

Ce programme d’investissement est constitué de deux

piliers décrit dans la figure 1. Dans lepilier national, les

États membres – à l’instar de la proposition de la Commission – se verraient

allouer 500 milliards d’euros. Les ressources devraient être ciblées vers les

pays les plus touchés par la crise et concentrées en début de période :

nous suggérons un horizon de trois ans.

La

majeure partie des fonds investis – 1 500 milliards d’euros – serait consacrée au financement de projets

véritablement européens, pour lesquels l’UE apporte une valeur ajoutée. Nous

décrivons une série d’initiatives phares que l’UE pourrait lancer dans les

domaines de la santé publique, des infrastructures de transport et de

l’énergie/décarbonisation.

Nous recommandons

ainsi la création d’une agence européenne unique de santé publique qui investirait

dans les compétences du personnel de santé et faciliterait ensuite leur mobilité

entre les pays européens dans les situations d’urgence, et qui serait chargée

d’assurer l’approvisionnement en médicaments essentiels (programme Health4EU).

Nous

présentons également des propositions chiffrées pour deux initiatives de

transport ambitieuses : un réseau ferroviaire européen à grande vitesse, l’Ultra-Rapid-Train,

avec quatre itinéraires réduisant les temps de trajet entre les capitales et

les régions de l’UE, et une initiative européenne intégrée de « Route de

la Soie » qui combinerait les modes de transport sur le modèle chinois.

Dans le

domaine de l’énergie/décarbonisation, nous visons enfin à « électrifier »

le Green Deal. Nous appelons à un financement spécifique pour accélérer la

réalisation d’un réseau électrique intelligent et intégré pour la transmission

d’énergie 100 % renouvelable (e-highway), un soutien aux projets de batteries

complémentaires et d’hydrogène décarboné, et à un programme, inspiré de

l’initiative SURE, pour cofinancer les politiques de décarbonisation des États

membres ainsi que celles mises en œuvre via

l’instrument Just Transition de la Commission.

La crise induite par la pandémie, qui vient s’ajouter à la crise financière et à la crise de l’euro, constitue en soi un énorme défi. La réponse doit tenir compte des défis structurels à long terme, et principalement celui du changement climatique. L’Union européenne devrait relever ces défis par un programme de relance ambitieux à moyen terme doté d’un financement conséquent. Les grandes lignes d’un tel programme sont présentées dans ce Policy brief à titre d’illustration, mais de nombreuses permutations et options sont à la disposition des décideurs politiques.

[1] Jérôme Creel, Francesco Saraceno: OFCE,

Paris. Mario Holzner: wiiw Wien. Andrew Watt: Macroeconomic Policy Institute

(IMK), Düsseldorf. Jérôme Wittwer: Université de Bordeaux.

La Fed et le système financier : prévenir plutôt que guérir

Au cours des 2 dernières

semaines, la Réserve fédérale a annoncé deux baisses de son taux directeur

ainsi que le déploiement d’une vaste panoplie d’outils afin de contrer les

retombées négatives du Covid-19 sur l’économie américaine. Les autorités

monétaires ont cherché, en priorité, à remplir leur rôle de prêteur en dernier

ressort du système financier en réactivant certains dispositifs utilisés en

2008-2009. Ces octrois de liquidités nécessaires ont pour but d’éviter que la

situation dégénère et provoque une crise financière systémique. La Fed agit

cette fois-ci de manière préventive et espère ne pas avoir à revivre un épisode

comme celui de la faillite de Lehman Brothers. Cette crise sanitaire malmène

les économies américaine et mondiale, et la Fed s’est dite prête à utiliser

tous les outils nécessaires[1] nous

rappelant, au passage, le « will do everything necessary[2] »

prononcé par Christine Lagarde la semaine dernière.

Un flux ininterrompu de mesures

Pas moins de 11 annonces ont été

faites par la Fed au cours des dernières semaines. Par ce rythme très

inhabituel pour une banque centrale, la Fed entend bien répondre à ses

principaux objectifs : maintenir la liquidité des institutions financières

et assurer la stabilité macroéconomique[3]. Les

conditions d’accès au crédit se sont massivement assouplies puisque le taux

directeur a été baissé de 1,5 point de pourcentage et s’établit désormais entre

0 et 0,25 %. Selon Jerome Powell, ce niveau sera maintenu jusqu’à la fin

de la crise sanitaire[4]. Il a

cependant rappelé sa volonté de ne pas franchir la barre des taux zéro comme

c’est déjà le cas dans la zone euro. La majorité des annonces s’est cependant

concentrée sur des mesures en direction des banques et des institutions

financières pour leur fournir des liquidités via l’extension de prêts en contrepartie de collatéraux

(« repo »), la création de lignes de swaps en coordination avec d’autres banques centrales, la mise en

place de trois lignes de crédit[5] pour les différents acteurs financiers et d’un

programme de rachat de titres adossés aux prêts à la consommation ou via les cartes de crédit. À

ces mesures s’ajoute la décision de supprimer la contrainte de réserves

obligatoires.

Un nouveau plan d’assouplissement

quantitatif a été mis en place avec l’annonce du rachat d’au moins 700

milliards de dollars de titres (500 de bons du Trésor et 200 de titres

hypothécaires) auquel s’ajoute dorénavant l’achat d’obligations d’entreprises

privées[6]. La

politique d’achats d’actifs avait déjà été largement utilisée entre 2008 et

2015. En annonçant un montant minimal et sans préciser la durée de ce nouveau

plan, la Fed laisse ainsi entendre qu’elle peut ajuster cette politique d’achat

de titres, ce qui permettrait alors à celle-ci de contenir les éventuelles

hausses de taux liées au plan de relance budgétaire de 2 000 milliards de

dollars voté depuis par le Sénat.

Le syndrome post-traumatique de Lehman Brothers

Par ces annonces, les autorités

monétaires apportent leur soutien à l’économie réelle en garantissant l’accès à

la liquidité à un large éventail d’institutions financières afin d’éviter un

tarissement du crédit pour les ménages et les entreprises. Les mécanismes

mobilisés sont proches de ceux qui avaient été utilisés au moment de la crise

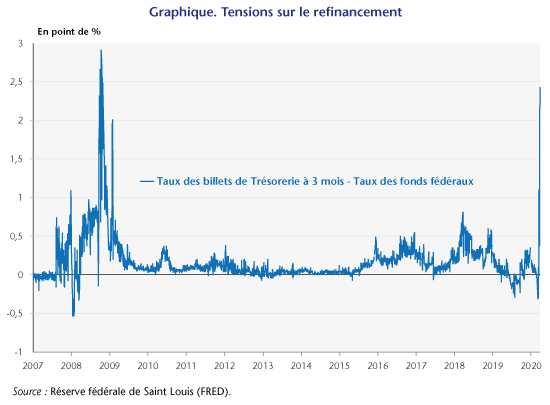

2008 pour pallier le gel des échanges sur le marché interbancaire. De fortes

tensions sur le marché de refinancement se font déjà ressentir ces derniers

jours alors que le spread entre le

taux à 3 mois des billets de trésorerie (commercial

papers) et le taux directeur s’approchait dangereusement des valeurs

atteintes en 2008. En agissant rapidement, la Fed espère éviter une paralysie

du système financier, comme celle observée après la faillite de Lehman

Brothers. Les premières annonces se sont donc essentiellement tournées vers

l’extension des opérations de liquidités via

les « repo »[7]. Ces

nouvelles dispositions sont prévues sur des maturités plus longues – 1 mois et

3 mois – et pour un montant total de 1 000 milliards de dollars par semaine.

Au-delà du refinancement de

court-terme permis par les prêts « repo », des plans de facilités de

crédit datant de la crise de 2008 ont été remis à disposition des banques

commerciales et d’autres acteurs comme les fonds de pension et fonds communs de

placement pour les inciter à maintenir leur activité de financement. Ces

instruments[8]

permettent à la Fed de soutenir la liquidité puisqu’elle propose de racheter

des titres financiers adossés à certains collatéraux. La pluralité des plans

d’octroi de liquidité s’explique par le fait qu’aux Etats-Unis, les deux tiers

du financement intermédié passent par des institutions non-bancaires. Par

exemple, les négociants (primary dealers)

fournissent une grande partie des instruments financiers. Ils sont en

particulier des éléments clés de l’émission des bons du Trésor. La Fed a donc

conçu le programme PDCF spécifiquement pour ces acteurs et accepte une grande

variété de collatéral (incluant des actions) dans ses opérations de prêts afin

d’assurer leur pérennité. De même, le programme MMLF se focalise sur les fonds

du marché monétaire (money market funds) en

prêtant spécifiquement aux fonds qui achètent les billets de trésorerie des

banques ou autres fonds. Une évolution d’importance relativement à 2008 est que

ces deux dernières facilités de crédit bénéficient de la protection du Trésor

américain, ce qui implique une composante budgétaire explicite. Enfin, la Fed a

aussi ravivé le programme Term

Asset-Backed Securities Loan Facility (TALF) de rachat de titres adossés

aux prêts à la consommation ou aux cartes de crédit.

De plus, la Fed lève la

contrainte des réserves obligatoires et annonce que son taux est fixé à 0 %

à partir du 26 mars[9]. Elle

souhaite ainsi que les banques réorientent leurs liquidités vers les ménages et

les entreprises au risque cependant de les fragiliser puisqu’elles sont

incitées à substituer ces actifs sûrs et liquides pour des crédits plus

risqués. La période semble rendre nécessaire ce type de mesure mais elle

interroge aussi sur la capacité des banques à résister à un choc durable si les

nouveaux crédits accordés à des acteurs par la crise se transforment en créance

douteuses.

Garantir la liquidité et diminuer le coût du financement au-delà de la

frontière

Enfin, en concertation avec

d’autres banques centrales (Europe, Canada, Angleterre, Japon, Chine et Suisse)

des lignes de swap bilatérales ont

été mises en place pour maintenir la liquidité sur le marché interbancaire

international comme cela avait été le cas pour la crise financière de 2008[10].

Étant donné le rôle et

l’utilisation du dollar dans le système financier mondial, cette opération est

nécessaire pour garantir un accès aux liquidités en dollar pour les banques

étrangères qui n’ont pas accès au guichet de la FED et qui ne peuvent pas, en

temps normal, obtenir des refinancements auprès de leur banque centrale. Les

liquidités seront allouées à taux de 25 points de base au-dessus du taux au

jour le jour et sur une période de 84 jours. En passant par l’intermédiaire des

banques centrales étrangères − qui portent alors le risque de défaut

−

la Fed fournit indirectement du dollar aux banques commerciales étrangères

élargissant son rôle de prêteur en dernier ressort à l’international. En

faisant appel à ce mécanisme, les banquiers centraux renvoient un message fort

de soutien et d’entraide entre les différents pays qui se mobilisent ensemble

contre le risque financier.

Si la crise sanitaire et son

impact économique devaient aboutir à une ou des faillites d’établissements

bancaires ou financiers aux États-Unis ou ailleurs dans le monde,

la crise financière engendrée annihilerait alors toute possibilité de rebond

économique une fois les périodes de confinement terminées. La Fed prend

aujourd’hui de façon préemptive le rôle de prêteur en dernier ressort du

système financier international pour limiter au maximum le risque d’un nouveau

Lehman Brothers. La critique selon laquelle les économies développées sont

entrées dans un cercle vicieux où chaque crise donne lieu au recours à la

planche à billets ne semble pas tenir compte du fait que la nature de cette

crise est très différente de celle de 2008 – le risque était à l’époque

endogène au système financier – et que l’effet pervers – l’aléa moral[11] créé

par de telles interventions – paraît faible en comparaison d’une crise de

liquidité liée à l’arrêt brutal d’une grande partie de l’activité économique.

[2] « The

Governing Council will do everything necessary within its mandate » (18

mars 2020) faisant ainsi référence au « whatever it takes » de

Mario Draghi en 2012.

[3] « The Federal

Reserve’s role is guided by its mandate from Congress to promote maximum

employment and stable prices, along with its responsibilities to promote the

stability of the financial system. » (15

mars 2020)

[4] Par cette information Powell utilise un autre

instrument non-conventionnel de la politique monétaire, le Forward guidance, qui consiste à donner des informations concernant

l’orientation future de la politique monétaire.

[5]Commercial Paper Funding Facility (CPFF), Primary Dealer Credit Facility (PDCF) et Money Market Mutual Fund Liquidity Facility (MMLF).

[7] Un repo est une opération financière dans laquelle un

vendeur a besoin de liquidité à court terme et une banque (ou une banque

centrale) accepte de les prendre en pension contre un intérêt. À l’échéance, le vendeur rachète ses titres à la même

valeur. Si le vendeur est dans l’incapacité de racheter ses titres, l’acheteur

en devient pleinement propriétaire.

[9] En temps normal, les banques sont tenues de laisser

une fraction minimale des dépôts collectés auprès des agents non financiers sur

leur compte à la Fed.

[10] Un swap de

devises est une opération par laquelle deux contreparties échangent des devises

pour une durée limitée et à un taux de change fixé à l’avance. L’opération est

dénouée à l’échéance du contrat. En cas de défaut d’une contrepartie, l’autre

garde les devises étrangères. Ainsi, la BCE peut emprunter des dollars contre

des euros auprès de la Fed à un prix fixé pour une période de plusieurs

semaines. A l’échéance du contrat, la Fed rachète ses dollars.

[11] L’aléa moral représente une situation où une entité

(ici une banque) adopte un comportement plus risqué sachant qu’elle n’aura pas

à subir les conséquences de ses décisions si elle est assurée ou garantie de

recevoir une aide.

Comme chaque année, un peu avant

le printemps, l’OFCE publie dans la collection « Repères » des

Editions La Découverte un ouvrage synthétique sur l’état de l’économie

européenne et sur les enjeux de l’année à venir, L’économie

européenne 2020. Il faut bien admettre que lors de la préparation de l’ouvrage,

dont le dernier chapitre a été achevé au tout début de l’année 2020, nous n’avions

pas anticipé que l’épidémie liée au coronavirus en Chine engendrerait la crise

sanitaire et économique globale dont nous subissons les effets depuis quelques

semaines. Aussi l’ouvrage ne répond-il pas à l’actualité essentielle du moment.

Il livre cependant quelques pistes de réflexion qui s’avéreront sans doute utiles

lorsque la phase aiguë de la crise sanitaire aura été dépassée. Ces pistes de

réflexion concernent l’impulsion politique européenne des derniers mois de

l’année 2019 et les ambitions de la nouvelle Commission européenne, les

perceptions des Européens à l’égard de l’Union européenne et les outils

macroéconomiques à mobiliser pour contrecarrer un ralentissement économique ou

une fragilisation du secteur bancaire.

Comme nous avons coutume de le

faire chaque année, est reproduite ici l’introduction de L’économie européenne 2020. Les parties de phrase en italiques sont

des ajouts visant à actualiser (un peu) le texte.

En 2020, Mesdames Christine

Lagarde et Ursula von der Leyen vivront leur première année pleine au sommet de

l’Europe, la première à la tête de la Banque centrale européenne et la seconde

à celle de la Commission européenne, dans un environnement européen et

international compliqué. Depuis le pic de croissance de 2017, l’activité

économique en Europe a donné de sérieux signes d’essoufflement. Dans un

contexte marqué notamment par l’incertitude politique – notamment quant à

l’évolution des tensions commerciales avec les États-Unis et à l’organisation

effective du Brexit –, et par la perspective de la fin du cycle

d’expansion américain et par la survenue

d’une crise sanitaire, économique et financière sans précédent, se pose désormais

la question des marges de manœuvre européennes pour mener des politiques

économiques plus expansionnistes.

Du côté de la Commission

européenne, les projets ne manquent cependant pas : une nouvelle

stratégie de croissance, le Pacte vert (ou Green Deal), a pour but d’assurer

une transition écologique juste et équitable, tandis que le renouveau de

l’Europe sociale vise à assurer la justice sociale, « fondement de

l’économie sociale de marché européenne ». Il passera notamment par des

initiatives concernant les salaires minimums en Europe, le mécanisme de

réassurance chômage européen, les mesures en faveur de l’égalité femmes-hommes

et les incidences à long terme du vieillissement de la population européenne.

Du côté de la Banque centrale

européenne, les changements prévus sont moins en rupture avec la présidence

précédente : poursuite des mesures non conventionnelles pour respecter le

mandat principal de la BCE et soutenir l’économie de la zone euro, et poursuite

de la mise en œuvre des politiques dites macro-prudentielles.

Cet ouvrage dresse un état des lieux de l’Union européenne et met en perspective l’ensemble des initiatives annoncées. Après avoir présenté l’état de la conjoncture européenne (avant le déclenchement de la crise sanitaire) et les effets probables de la sortie du Royaume-Uni de l’Union européenne, et après avoir analysé les attentes des Européens à l’égard de l’Union européenne, l’ouvrage se concentre sur les grands thèmes mis en avant par la nouvelle Commission européenne : la nécessité de faire face au changement climatique et aux transformations des sociétés européennes. À cette fin, les questions de dette climatique européenne et celles d’inégalités environnementales en Europe sont abordées mais aussi les transformations des marchés du travail et le financement de la dépendance. Les initiatives de la Commission européenne s’inscrivent dans une période d’attentes plus critiques de la part des citoyens européens. S’ils continuent généralement à avoir un a priori positif à l’égard de la participation de leur pays à l’Union européenne, ses actions concrètes semblent engendrer une rupture entre les perdants et les gagnants de l’intégration européenne. Et les premiers, qui sont ceux qui attendent de l’UE qu’elle les protège mieux, sont aussi ceux qui expriment la confiance dans l’UE la plus faible pour mettre en place cette protection. L’ouvrage présente alors deux types de politiques susceptibles de mieux protéger les Européens : une politique budgétaire d’assurance-chômage européenne et une politique macro-prudentielle chargée d’assurer la stabilité bancaire en Europe.

La BCE face à la crise du Covid-19 : encore un effort?

La BCE annonçait le jeudi

12 mars une première série de mesures pour répondre au choc économique lié

au Covid-19. Cependant, ces annonces n’ont pas eu les effets escomptés sur les

marchés financiers et ont même probablement ajouté de l’incertitude. Au-delà

des craintes sur l’état de l’économie de la zone euro, la réponse de Christine

Lagarde à une question d’un journaliste durant la conférence de presse sur les

écarts de taux au sein de la zone euro a déconcerté par son décalage avec la

situation actuelle. Bien que la BCE ait annoncé un nouveau plan de rachats

d’actifs dans la soirée du 18 mars, il reste que toutes les solutions aux

problèmes de la zone euro n’ont pas encore été explorées.

Les mesures prises par la BCE

Dans la situation actuelle, l’action des banques centrales est essentielle pour soutenir la croissance et éviter que le ralentissement de l’activité et ses répercussions financières ne se transforment en crise bancaire ou des dettes souveraines. C’est la raison pour laquelle la BCE garantit aux banques l’accès à la liquidité par le biais d’opérations de refinancement et qu’elle a également renouvelé les accords avec la Réserve fédérale lui permettant d’offrir des liquidités en dollar[1]. La BCE a, dans un premier temps, annoncé qu’elle achèterait 120 milliards d’euros d’actifs supplémentaires d’ici la fin de l’année dans le cadre de son programme APP (Asset Purchase Programme). À ce montant se sont ajoutés 750 milliards d’euros dans le cadre d’un nouveau programme qualifié de PEPP (Pandemic Emergency Purchase Programme) annoncé le 18 mars[2]. Les achats seront étalés sur l’année 2020 et seront répartis sur les différentes classes d’actifs déjà acquises par la BCE et, pour les achats de titres publics, en continuant de respecter la limite de détention par émetteur[3] et la clé de répartition selon la part dans le capital de la BCE[4], ce qui conduira la BCE à acheter une proportion plus forte de titres allemands que de titres italiens ou espagnols.

Ces achats permettront

d’assouplir les conditions de financement pour le secteur privé comme pour les États

de la zone euro, ce qui permettra d’accompagner les efforts entrepris par les

gouvernements pour soutenir l’activité. On peut ainsi espérer que ces mesures,

et notamment la deuxième annonce bien plus conséquente, permettront de calmer

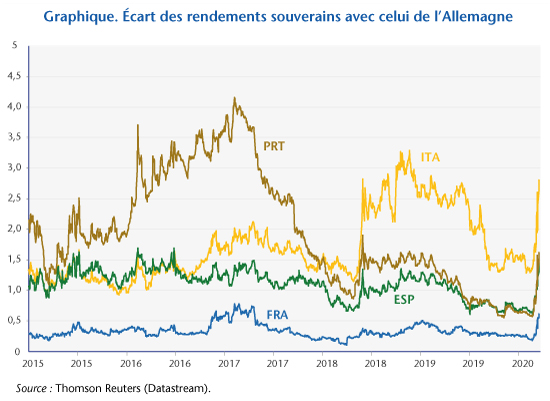

les tensions qui ont de nouveau émergé sur les marchés de dette souveraine. Ces

derniers jours, les investisseurs avaient effectivement délaissé les titres

souverains de certains pays (Italie, Espagne, Portugal et dans une moindre

mesure France) au profit des titres allemands (graphique), même si le rendement

de ces derniers est reparti à la hausse ces derniers jours[5].

Lors de la conférence de presse

du 12 mars, Christine Lagarde a évoqué la propagation de l’épidémie à plusieurs

reprises, elle est restée étonnamment silencieuse sur les écarts (« spread »

en anglais) de taux d’intérêts. À la question d’un journaliste à ce

propos, Christine Lagarde a même déclaré que le rôle du Conseil des Gouverneurs

n’était pas de fermer les écarts de taux[6]

amplifiant immédiatement les tensions sur les marchés. Christine Lagarde est

cependant revenue un peu plus tard sur cette réponse déclarant qu’elle

s’engageait à éviter la fragmentation dans la zone euro et que des écarts de

taux élevés pénalisent la transmission de la politique monétaire.

L’erreur de communication en était-elle

une ?

Doit-on interpréter la phrase de

Christine Lagarde comme une erreur

de communication ? Une autre interprétation est que cette réponse

spontanée de Christine Lagarde pendant la conférence de presse reflète

l’absence de consensus au sein du Conseil des gouverneurs qui avait eu lieu

dans la matinée et la réticence d’une partie des membres à prendre des

engagements sur les écarts de taux, qui contraindraient les banques centrales

de l’Eurosystème à acquérir une importante quantité de titres publics. En

particulier, cela pourrait avoir pour incidence d’enfreindre la règle de

répartition des achats de titres s’il s’avérait nécessaire d’acheter

massivement des titres souverains italiens[7]. Pour

certains membres du Conseil des gouverneurs, la BCE ne doit pas refinancer les États

et la garantie que les écarts de taux seront réduits pourrait être interprétée

comme le signal implicite d’un tel financement. Les voix discordantes qui

s’étaient exprimées en septembre 2019 à la suite des mesures expansionnistes

annoncées par Mario Draghi donnent du crédit à cette interprétation[8].

Cette hypothèse semble confirmée

par la déclaration de Robert Holzmann, gouverneur de la Banque centrale

d’Autriche, le mercredi 18 mars, jugeant que la politique monétaire de la BCE

avait atteint ses limites[9] et qui a

fait passer en moins de quelques heures les taux italiens de 2,4 à 3%. Cette

sortie a poussé la BCE à publier un communiqué de presse démentant cette

allégation tandis que sa chef économiste, Isabel Schnabel a, plus tard dans la

journée, insisté sur la capacité de la BCE à intervenir pour assurer la

transmission de la politique monétaire. Des mots aux actes, il n’y a eu qu’un

pas, franchi dans la soirée du 18 mars avec l’annonce du PEPP. Toutes les

marges de manœuvre n’étaient donc pas épuisées et les déclarations du

gouverneur autrichien, dans un contexte financier déjà très chahuté, ont en

réalité probablement poussé la BCE à corriger le tir.

Pourquoi et comment réduire les écarts de

taux ?

Pour autant, bien qu’il semble

que la BCE prenne la mesure de la crise et du risque d’un ralentissement très

brutal de l’activité, la question des écarts de taux dans la zone euro demeure

et les déclarations de Christine Lagarde ou d’Isabel

Schnabel à propos de la fragmentation n’offrent pas de réponse adéquate sur

ce point. Le maintien de la clé de répartition pour les achats de titres va

continuer à soutenir plus activement le marché des titres allemands que celui

de la dette italienne puisque les achats sont proportionnels au PIB des États

membres. Le communiqué de la BCE indique que les achats pourront être réalisés

avec une certaine souplesse, ce qui signifie que la clé de répartition sera

respectée sur l’ensemble de la durée du programme mais pas nécessairement en continu.

Néanmoins, tant que la BCE n’aura pas remis en cause cette règle, la question

des écarts de taux subsistera.

Au-delà des potentiels

déséquilibres macroéconomiques et financiers existants, la crise actuelle résulte

avant tout d’une crise sanitaire. La réponse à cette dernière par le

confinement réduit fortement l’activité économique, ce qui pèsera sur l’emploi,

les revenus et la situation financière des entreprises. La réponse des États

au choc du Covid-19 sera en grande partie budgétaire avec des mesures destinées

à éviter les faillites d’entreprises, d’entrepreneurs, d’indépendants et

maintenir le pouvoir d’achat des ménages. De plus, avec la baisse à venir du

PIB, les ratios de déficit et de dette publique vont mécaniquement augmenter.

Ces efforts ne peuvent pas être réduits à néant par une hausse des taux qui réduirait

les marges de manœuvres et viendrait atténuer l’effet multiplicateur de la

politique budgétaire par le canal du risque souverain[10].

Christine Lagarde a d’ailleurs

appelé le 12 mars les gouvernements à mettre en œuvre les politiques adaptées et

coordonnées pour faire face au choc[11]. Dans

la mesure où cette action ne peut pas être obtenue via le budget européen qui est limité, les décisions seront

nécessairement prises par les États membres, ce qui pèsera donc sur

leur dette nationale. Cette action sera certes d’autant plus efficace qu’elle sera

coordonnée mais, étant donné la gouvernance européenne, elle restera d’abord du

ressort des États.

Il apparaît ainsi évident que la

banque centrale peut éviter une spirale où la hausse anticipée des déficits

provoque une hausse des taux, en particulier pour les pays dont la situation

macroéconomique était déjà fragile et la dette publique élevée. Pour ce faire,

le principal levier est donc de limiter une hausse des taux et l’apparition

d’écarts trop importants au sein de la zone euro. En l’absence de budget

européen, c’est à la BCE que revient la mission de coordonner implicitement les

efforts déployés par les États membres en finançant massivement les émissions de

dette liées aux plans de soutien.

La BCE pourrait ainsi annoncer

qu’elle garantit que les écarts de taux ne dépasseront pas un seuil donné

pendant le temps de crise indépendamment de toute annonce sur un montant

d’achats d’actifs. Il s’agirait d’une nouvelle version de l’OMT

– qui avait été annoncée lors de la crise des dettes souveraines en septembre

2012 par Mario Draghi – via laquelle

la BCE s’engagerait à acheter des titres de dette jusqu’à une maturité de trois

ans sans fixer de limite de montant a priori mais seulement une limite quant à

la durée de l’opération. La BCE enverrait ainsi un signal puisqu’en tant

qu’institut émetteur de la monnaie, elle a la possibilité de créer des réserves

en quantité importante, ce qui rend l’annonce crédible et efficace. Comme le

suggère Olivier Blanchard, ancien chef économiste du FMI, la conditionnalité[12] pourrait

cette fois porter sur les titres de toute maturité et limiter à la durée de la

crise liée au Covid-19 et aux mesures exceptionnelles prises pour y faire face.

Cette option rencontrera des réticences au sein du Conseil des gouverneurs

puisqu’elle conduit à envisager l’absence de limites pour les achats de titres.

Une autre solution pourrait être

de modifier, temporairement, la clé de répartition en fondant celle-ci non pas

sur le PIB des États membres mais sur les niveaux de dette[13]. En

l’état, même si le signal envoyé aux gouvernements et aux investisseurs est

rassurant, acheter une part plus élevée de dette allemande plutôt qu’italienne

ne va que très faiblement contribuer à réduire la fragmentation. Le dernier

paragraphe du communiqué de presse du 18 mars suggère que la BCE réfléchit à la

possibilité de reconsidérer la clé de répartition[14]. Le

plus tôt sera le mieux pour donner toute latitude aux États de gérer cette crise

sanitaire.

[1] La BCE a effectivement proposé des nouvelles

conditions pour les TLTRO-III (Targeted

long-term refinancing operations) qui permettent aux banques d’obtenir un

refinancement en contrepartie des crédits qu’elles octroient aux entreprises.

Les banques pourront ainsi emprunter jusqu’à mille milliards d’euros (jusque

juin 2021) à un taux pouvant être inférieur de 25 points au taux des facilités

de dépôts, soit -0,75 %. Elle a aussi annoncé une opération de

refinancement à très long terme sans aucune conditionnalité. Cette dernière

mesure permet ainsi de répondre aux besoins de liquidité dans l’éventualité

d’une panique bancaire.

[2] Pour comparaison, l’annonce du premier programme

d’assouplissement quantitatif (APP) de la BCE était de 60 milliards d’euros sur

19 mois (de mars 2015 à septembre 2016) soit 1 140 milliards d’euros,

tandis que les achats d’actifs pour 2020 se montent à 1 050 milliards

d’euros (les 870 milliards d’euros annoncés ces derniers jours auxquels il

convient d’ajouter les 20 milliards d’euros par mois annoncés en septembre

2019, soit 180 milliards d’euros additionnels).

[3] Fixée à 33% pour les obligations souveraines. Les

Pays-Bas et l’Allemagne sont au-dessus des 30% donc très proches de la limite,

tandis que la France et l’Italie sont autour des 20%, en raison d’une dette

publique plus élevée (en % du PIB).

[4] Pour information, au 30 janvier 2020, la Bundesbank

représentait 21,4%, la Banque de France 16,6% et la Banque d’Italie 13,8%.

[5] Ce mouvement est aussi observé sur les taux

américains qui ont augmenté de 0,5 point entre le 9 et le 17 mars après avoir

fortement baissé (passant de 1,6 % début février à un creux de 0,5 %

le 9 mars). Dans un contexte de marasme boursier, la baisse du rendement

souverain américain traduisait sans doute une réallocation des portefeuilles

des investisseurs pour des actifs jugés liquides et sûrs. La contagion mondiale

de l’épidémie et du ralentissement économique et la perspective d’un soutien

budgétaire massif du gouvernement américain pourrait expliquer le surajustement

des taux américains.

[7] La répartition des achats de titres dans le cadre du

programme PSPP prévoit effectivement que ceux-ci soient déterminés en fonction

de la part des États

membres dans le capital de la BCE, ce qui signifie en pratique que la BCE

détient une proportion plus importante de titres allemands, puis français,

italiens…

[8] Voir Blot et Hubert (2019) pour une analyse des critiques qui avaient suivi les

mesures prises en septembre 2019.

[11] « an

ambitious and coordinated fiscal stance is now needed in view of the weakened

outlook ».

[12] Dans le cadre de l’OMT, la BCE s’engageait à acheter

les titres de dette à condition que les États adoptent un programme d’aide via le FESF / MES.

[13] Elle achète effectivement une part – du fait du poids

du PIB plus élevé de l’Allemagne – plus importante d’une dette moins élevée en

% du PIB. Cet argument est avancé et précisé dans Blot et Creel (2017).

[14] « To the extent that some self-imposed limits

might hamper action that the ECB is required to take in order to fulfil its

mandate, the Governing Council will consider revising them to the extent

necessary to make its action proportionate to the risks that we face. »

Pourquoi la Fed n’a-t-elle pas réussi à rassurer les marchés ?

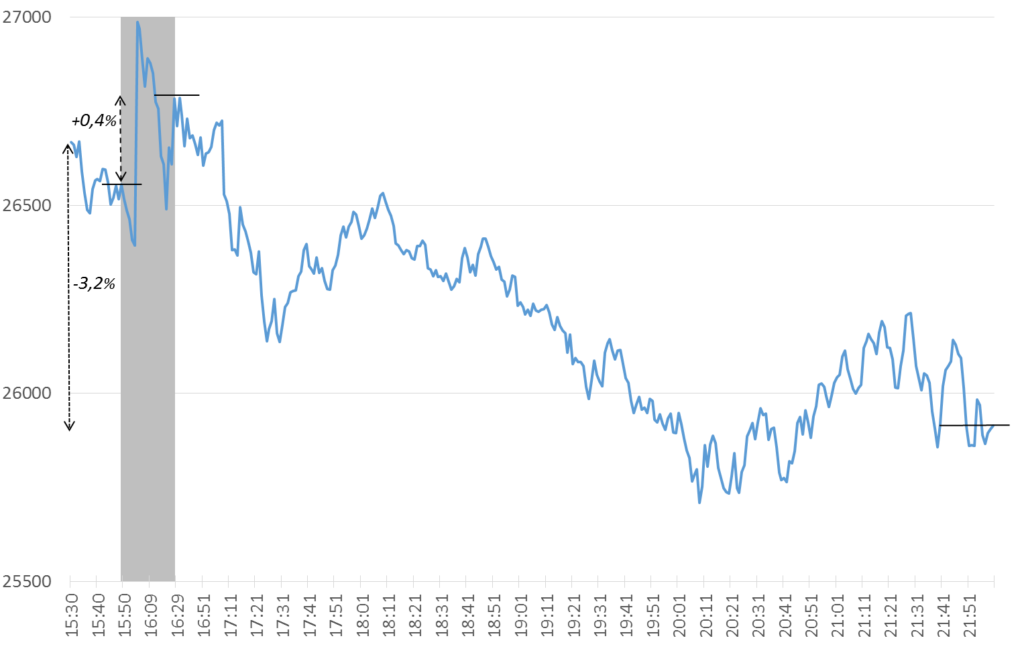

Face au risque croissant d’un fort coût économique de l’épidémie de coronavirus, la Réserve fédérale a décidé, le 3 mars, de baisser son taux directeur d’un demi-point. Cette décision a été prise lors d’une réunion extraordinaire du Comité de politique monétaire (FOMC). Au-delà de l’effet escompté sur les conditions de financement, la décision de la banque centrale envoie aux marchés le signal de sa détermination à mettre en œuvre tous les moyens dont elle dispose pour amortir la baisse prévisible de la croissance américaine. La Réserve fédérale espérait également sans doute calmer la tempête boursière ; l’indice Dow Jones ayant baissé de 13 % la semaine précédant la décision. Sous l’hypothèse que le prix des actifs financiers cotés reflète toute l’information disponible, la variation de l’indice Dow Jones, à la suite de l’annonce de la Réserve fédérale, nous renseigne sur l’interprétation que les marchés ont faite de cette annonce de baisse des taux.

En théorie, une baisse non anticipée par les marchés des taux d’intérêts devrait se traduire par une hausse des cours boursiers. En effet, des taux plus bas augmentent la valeur actualisée des flux de revenus futurs – dividendes – , ce qui accroît la valeur fondamentale des actions. Puisque la réunion du 3 mars n’était pas inscrite au planning des réunions de 2020, la décision prise par le FOMC était forcément non anticipée par les marchés[1].

De nombreuses analyses – qualifiées d’études d’événement – s’appuient sur l’information contenue dans l’évolution des prix de différents actifs après les annonces des banques centrales pour en déduire l’impact de la politique monétaire. L’information que l’on peut tirer de ces variations de prix est d’autant plus pertinente qu’il n’y a pas d’autres annonces économiques simultanément aux décisions de politique monétaire. Cette hypothèse est d’autant plus crédible que la fenêtre dans laquelle sont observées les fluctuations de prix est étroite[2]. Ainsi, sur la base d’une fenêtre de 30 minutes (allant de 10 minutes avant l’annonce à 20 minutes après) autour de l’annonce du 3 mars, on observe que l’indice Dow Jones a progressé de 0,4 % (graphique). Cette hausse fut néanmoins temporaire et l’indice est ensuite rapidement reparti à la baisse, si bien qu’en fin de séance le Dow Jones clôturait à un niveau inférieur à son cours d’ouverture (-3,2%). Bien que l’on ne puisse pas observer quelle aurait été l’évolution de l’indice sans cette décision, force est de constater que la Réserve fédérale n’est pas parvenue à atténuer la panique boursière.

Peut-on en déduire que la baisse du Dow Jones suggère que la politique monétaire serait inefficace pour enrayer le ralentissement ? Une interprétation est que les investisseurs ont fait une autre lecture de la décision de la Réserve fédérale. En convoquant une réunion d’urgence et en précipitant la décision de baisser son taux directeur, le FOMC envoie le signal que la situation économique est plus préoccupante que ce qu’anticipaient les marchés. Nakamura et Steinsson (2018) ont récemment mis en évidence ce canal de transmission à propos des décisions de politique monétaire de la Réserve fédérale[3]. Ainsi, les annonces des banques centrales informent les investisseurs sur l’orientation future de la politique monétaire et révèle aussi des signaux sur l’état de l’économie tel que perçu par la banque centrale[4]. Or si la baisse des taux conduit bien à faire monter le prix des actions, la dégradation de la situation macroéconomique réduit les perspectives de revenus futurs et donc leur prix. A la suite de la réunion du 3 mars, il semble donc que ce soit le deuxième effet qui ait finalement dominé. Il ne faut cependant pas en conclure que la baisse des taux est inutile car quelle que soit la réaction des marchés, les conditions de financement de l’économie ont bien été assouplies.

Les regards se portent maintenant sur l’annonce de la BCE qui aura lieu ce jeudi 12 mars. Cette réunion étant prévue de longue date et les conséquences économiques du coronavirus apparaissant de plus en plus évidentes, la réaction des marchés financiers devrait cette fois être davantage liée aux mesures qui seront prises.

Graphique. Évolution du Dow Jones durant la journée du mardi 3 mars 2020

[1] Notons cependant que les marchés avaient sans doute anticipé que la Réserve fédérale allait baisser son taux directeur lors de la réunion planifiée du 18-19 mars.

[2] Voir Gürkaynak, R. et J. Wright (2013). “Identification and inference using event studies”, The Manchester School, 81, 48-65.

[3] “High-frequency

identification of monetary non-neutrality: the information effect.” The Quarterly Journal of Economics,

133(3), 1283-1330.

[4]

Précisons qu’il ne s’agit pas ici de faire l’hypothèse que la Fed dispose de

plus d’information ou d’une meilleure information, mais seulement que ses

actions et annonces révèlent ou confirment quelles informations entrent dans sa

fonction de réaction.

Quel pays développé gagne le plus lors d’une dévaluation de sa monnaie ?

Par Bruno Ducoudré, Iris Guezennec (Stagiaire à l’OFCE et Université Paris II Panthéon-Assas), Éric Heyer, Chloé Lavest (Stagiaire à l’OFCE et ENSAE ParisTech) et Lucas Pérez (Stagiaire à l’OFCE et ENS Paris-Saclay)

La multiplication récente des

mesures protectionnistes, les mouvements imprévisibles des taux de change et la

course à la compétitivité renouvelée impliquent de poursuivre les réflexions

portant sur l’impact macroéconomique de l’environnement international sur

l’évolution des économies. Plus précisément, les fluctuations de prix dans le

commerce international n’entraînent pas des variations symétriques des volumes

échangés et des prix facturés : deux pays peuvent réagir différemment à

une même variation des tarifs douaniers, des taux de change ou des prix à

l’échange.

Pour comprendre les enjeux liés à

ces variations de prix dans le commerce international, nous

évaluons, dans cet article, sur données

agrégées les élasticités-prix du commerce international (exportations et

importations) pour six grands pays développés : la France, l’Allemagne,

l’Italie, l’Espagne, le Royaume-Uni et les États-Unis. Ces estimations

actualisent les

travaux de Ducoudré et Heyer

(2014) et

sont comparées à ceux de la Banque de France (Bussière, Gaulier

et Steingress, 2016)

et de la BCE (Dieppe, Padiella

et Willman, 2012). Si elles s’appuient pour l’essentiel

sur les données fournies par la comptabilité nationale, la demande adressée

pour chaque pays est issue d’une nouvelle base de données construite à l’OFCE

retraçant les flux de commerce de biens et services et les prix au niveau

mondial décomposé en 43 zones géographiques.

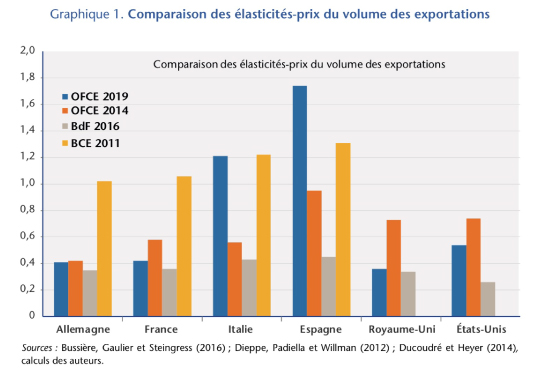

Concernant

les exportations en volume de biens et services (graphique 1), nous trouvons

que les élasticités-prix

des exportations italiennes et espagnoles affichent globalement un doublement

par rapport aux valeurs estimées en 2014 : ces deux pays affichent

respectivement une élasticité-prix de 1,2 et 1,74. Le Royaume-Uni est le pays

qui présente la baisse la plus prononcée par rapport à Ducoudré et Heyer

(2014), à 0,36 contre 0,73 précédemment. L’élasticité des exportations

britanniques est ainsi la plus faible parmi les pays considérés. Enfin, dans le

cas des États-Unis, l’élasticité est plus faible que celle obtenue par Ducoudré

et Heyer (2014), passant de 0,74 à 0,54. Elle reste toutefois plus élevée que

celle obtenue par la Banque de France qui était de 0,26. L’élasticité-prix des

exportations allemandes est la seule qui présente une stabilité temporelle

aussi marquée, avec des valeurs qui ne sont pas statistiquement différentes

entre 2014 et aujourd’hui.

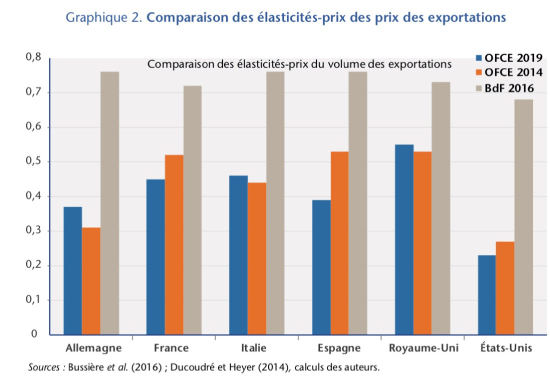

Pour

pouvoir appréhender

les élasticités-prix du prix des exportations, il est nécessaire de

s’intéresser au comportement des firmes exportatrices. Face à un choc de

change, soit elles choisissent de reconstituer (respectivement comprimer) leurs

marges lorsque leur monnaie se déprécie (respectivement s’apprécie), soit elles

choisissent de répercuter l’intégralité des variations de change dans leurs

prix (complete exchange rate pass-through).

Une élasticité-prix de 0,5 reflète un comportement de prix des entreprises

médian entre une reconstitution intégrale des marges lorsque le change

s’apprécie et une stabilisation du prix à l’exportation exprimé en devises via une compression des marges. Nos

résultats (graphique 2) reflètent ce comportement pour la France (0,45),

l’Italie (0,46) et le Royaume-Uni (0,55).

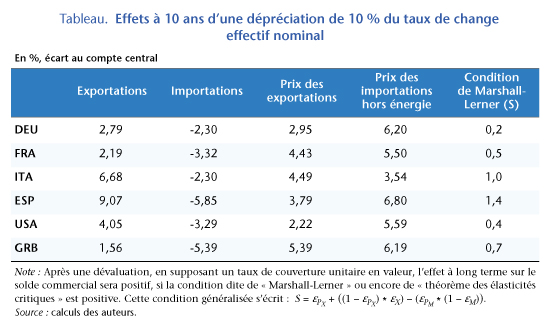

Enfin

nous nous demandons quelles conséquences

aurait sur son commerce extérieur un gain de compétitivité-prix d’un pays par

rapport à l’ensemble de ses concurrents ? Afin de répondre à cette question,

nous simulons les effets d’un gain de compétitivité-prix de 10 % de chaque pays

par rapport à l’ensemble de ses concurrents dans un modèle incorporant les

équations présentées auparavant. Le choc intervient à la première période

(premier trimestre) et est maintenu tout au long de la simulation. Nous faisons

l’hypothèse que le pays considéré gagne en compétitivité-prix par rapport à

l’ensemble de ses partenaires, sans distinguer les partenaires dans et hors de

la zone euro. Ainsi, nous mesurons l’impact de ce gain sur les exportations et

les importations en volume ainsi que sur les prix des exportations et des

importations (hors énergies ; tableau).

Dans les cas des États-Unis et du

Royaume-Uni, le choc s’apparente à une dépréciation du taux de change contre

l’ensemble des autres monnaies. Ce n’est pas le cas pour les pays membres de la

zone euro : pour eux le choc correspond à la situation dans laquelle tous

les prix d’exportation des concurrents exprimés en euro augmenteraient de 10%.

Pour

chacun des pays étudiés, la condition dite « de Marshall-Lerner » ou

encore théorème des élasticités critiques est vérifiée (S>0). Une dévaluation (respectivement une appréciation) conduit

alors, toutes choses égales par ailleurs, à une amélioration (respectivement

dégradation) du solde commercial. Autrement dit, les effets positifs (négatifs)

des gains de compétitivité sur les volumes l’emportent sur les effets négatifs

(positifs) associés à la dégradation des termes de l’échange. En conséquence, tout gain de

compétitivité-prix d’un pays conduit à une hausse du volume des exportations de

ce pays et une baisse des importations, d’autant plus que S est élevé. En effet, toutes choses égales par ailleurs, à la

suite du choc, le prix relatif des exportations diminue. Cela augmente la

demande pour ses exportations. Cependant, le prix des exportations est

également affecté à la hausse par le comportement de pricing des

exportateurs qui ont tendance à rétablir une partie de leurs marges. De ce

fait, la hausse de la demande étrangère est atténuée par la hausse du prix

pratiquée par les firmes exportatrices. En ce qui concerne les importations, le

gain de compétitivité sur le marché national se traduit par une hausse des prix

d’importations et donc une baisse des volumes importés. On observe par ailleurs

que le prix des importations augmente mais proportionnellement moins que les

gains de compétitivité : la transmission des gains de compétitivité sur le prix

des importations est incomplète (incomplete pass-through).

À long terme, ce sont l’Espagne et l’Italie qui bénéficient le plus en

matière de volumes exportés. Le Royaume-Uni est le pays dont les exportations

augmentent le moins (tableau, colonne 1). Cela s’explique par les valeurs des

élasticités-prix des volumes d’exportation qui s’élèvent à 1,21 et 1,74 pour

l’Italie et l’Espagne respectivement et 0,36 pour le Royaume-Uni. D’autre part,

le Royaume-Uni est le pays dont l’élasticité du prix des exportations est la

plus élevée à la suite d’une dépréciation de 10 % de son taux de change

effectif nominal (5,39 contre 2,2 pour les États-Unis) (cf.

tableau, colonne 3). En ce qui concerne les

importations, on observe qu’à long terme, les quantités importées baissent

relativement plus en Espagne et au Royaume-Uni que dans les autres pays

(tableau, colonne 2). Cela s’explique par une élasticité-prix des importations

plus élevée dans ces deux pays : 0,92 pour l’Espagne et 0,99 pour le

Royaume-Uni contre 0,38 pour l’Allemagne et 0,70 pour la France.

Quelles conséquences des taux d’intérêt bas sur les marges de manœuvre de la politique budgétaire ?

Les économies développées

connaissent depuis plusieurs années des taux d’intérêt réels historiquement bas.

Si la crise de 2008 est derrière nous – le chômage a retrouvé son niveau

d’avant-crise dans la plupart des pays développés et les PIB par habitant sont

les plus élevés jamais observés – ses stigmates sur les plans économique,

social et politique sont toujours là. De fait, les ratios d’endettement public

sont bien au-dessus de ceux d’avant 2008 : plus de 40 points en plus pour

la France, 50 points pour les États-Unis ou le Royaume-Uni, 30 points

pour la zone euro dans son ensemble, grâce à un ratio d’endettement en

Allemagne inférieur à celui de 2008. La situation conjoncturelle favorable, les

profits élevés, le dégonflement des bilans des banques centrales et les hauts

niveaux d’endettement devraient se traduire – dans une vision naïve – par une

hausse des taux d’intérêt réel. Dans ce contexte, le haut niveau des dettes

publiques aurait également été une incitation forte à réduire les déficits

publics pour éviter le risque d’insoutenabilité des finances publiques lié à un

emballement de la charge de la dette généré par une remontée des taux

d’intérêt, et c’est précisément cet argument qui présidait à la prudence

budgétaire.

Quelles sont les explications

possibles à ces taux d’intérêt réels bas ? C’est la question à laquelle

nous tentons de répondre dans une étude récente.

Au-delà de la surprise conjoncturelle, il apparaît que la faiblesse des taux

d’intérêt répond plutôt à des causes structurelles qui entravent la

normalisation de la politique monétaire. Ceci se traduit par des anticipations

durables de taux bas, aboutissant in fine

à l’aplatissement de la courbe des taux au moins pour le segment des actifs

sans risque. Dans cette étude, nous retraçons les tendances des taux d’intérêt

souverains depuis la décennie des années 1970 et rappelons les causes possibles

identifiées dans la littérature économique – effet des politiques monétaires

expansionnistes, stagnation séculaire, surabondance d’épargne privée. Nous

évaluons ensuite l’ampleur de l’espace fiscal ouvert par un scénario de taux

souverains durablement bas.

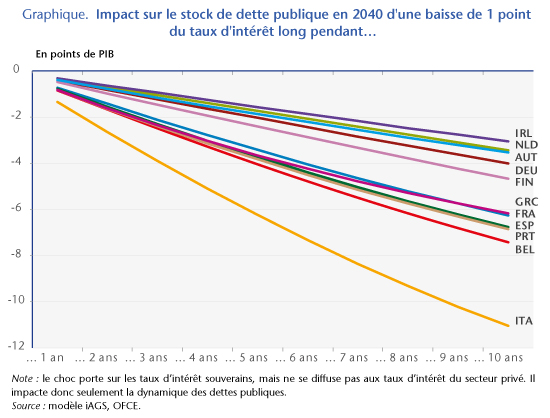

Nos simulations, conduites avec

le modèle iAGS de l’OFCE[1]

pour la zone euro, indiquent qu’une baisse de 1 point du taux d’intérêt long

pendant 10 ans aboutirait à un stock de dette publique rapporté au PIB plus bas

à l’horizon de 20 ans (cf. graphique). Les ordres de grandeur s’élèveraient à

-2 points de dette publique pour l’Irlande et iraient au-delà de -10 points

pour l’Italie, libérant ainsi des marges de manœuvre budgétaire significatives

pour les États

de la zone euro. Ces effets seraient toutefois limités en cas de ralentissement

concomitant de la croissance potentielle.

[1] Voir ici

pour une description détaillée du modèle iAGS.

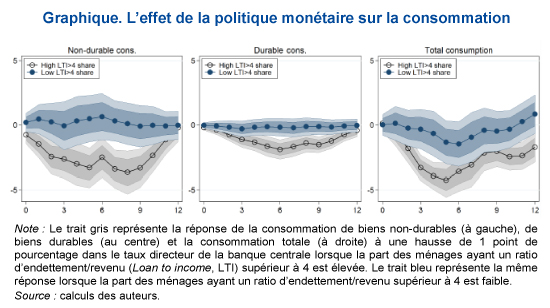

Transmission de la politique monétaire : les contraintes sur les emprunts immobiliers sont importantes !

par Fergus Cumming (Banque d’Angleterre) et Paul Hubert (Sciences Po – OFCE)

La

transmission de la politique monétaire dépend-elle de la situation

d’endettement des ménages ? Dans ce billet de blog, nous montrons que les

variations des taux d’intérêt sont plus effectives lorsqu’une grande partie des

ménages est contrainte financièrement, c’est-à-dire lorsque les ménages sont

proches de leurs limites d’emprunt. Nous trouvons aussi que l’impact global de

la politique monétaire dépend en partie de la dynamique des prix immobiliers et

peut ne pas être symétrique pour les hausses et les baisses de taux d’intérêt.

Du micro au macro

Dans

un récent

article, nous utilisons des données de prêts immobiliers au Royaume-Uni pour

construire une mesure précise de la proportion de ménages proches de leurs

contraintes d’emprunt basée sur le ratio du prêt immobilier sur le revenu. Ces

données hypothécaires nous permettent d’avoir une connaissance précise des

différents facteurs qui ont motivé les décisions individuelles en matière de

dette immobilière entre 2005 et 2017. Après avoir éliminé les effets de la

réglementation, du comportement des banques, des effets géographiques et

d’autres évolutions macroéconomiques, nous estimons la part relative des

ménages très endettés pour construire une mesure comparable dans le temps. Ce

faisant, nous regroupons les informations obtenues pour 11 millions de prêts

hypothécaires en une seule série temporelle, ce qui nous permet ensuite d’explorer

la question de la transmission de la politique monétaire.

Nous

utilisons la variation temporelle dans cette variable d’endettement pour

explorer si et comment les effets de la politique monétaire dépendent de la

part des personnes qui sont financièrement contraintes. En particulier, nous

nous concentrons sur la réponse de la consommation. Intuitivement, nous savons

qu’une politique monétaire restrictive entraîne une baisse de la consommation à

court et moyen terme, raison pour laquelle les banques centrales augmentent les

taux d’intérêt lorsque l’économie est en surchauffe. Nous cherchons à savoir si

ce résultat évolue en fonction de la part de ménages financièrement contraints.

Politique monétaire contingente aux contraintes de crédit

Nous

constatons que la politique monétaire est plus effective lorsqu’une grande

partie des ménages a contracté des engagements de dette élevés. Dans le

graphique ci-dessous, nous montrons la réponse de la consommation de biens non-durables,

durables et totale en réponse à une augmentation de 1 point de pourcentage du

taux d’intérêt directeur. Les bandes grises (respectivement bleues) représentent

la réponse de la consommation lorsqu’il y a une part importante (respectivement

faible) de personnes proches de leurs contraintes d’emprunt. Les écarts entre

les bandes bleue et grise suggèrent que la politique monétaire est plus

puissante lorsque la part de ménages qui s’endettent fortement est élevée.

Cet effet différentié s’explique probablement par au moins deux mécanismes : premièrement, dans une économie où les taux sont en partie variables[1], lorsque le montant emprunté par les ménages augmente par rapport à leur revenu, l’effet mécanique de la politique monétaire sur le revenu disponible est amplifié. Ceux qui ont des emprunts importants sont pénalisés par l’augmentation des mensualités de prêt en cas de hausse des taux, ce qui réduit leur pouvoir d’achat et donc leur consommation ! Par conséquent, plus la part des agents fortement endettés augmente, plus l’effet agrégé sur la consommation devient important. Deuxièmement, les ménages proches de leurs contraintes d’emprunt sont susceptibles de dépenser une proportion plus élevée de leurs revenus (ils ont une propension marginale à consommer plus élevée). Dit autrement, plus vous consacrez une part élevée de votre revenu au remboursement de votre dette, plus votre consommation dépend de votre revenu. La modification du revenu liée à la politique monétaire se répercutera alors plus fortement sur votre consommation. Fait intéressant, nous constatons que nos résultats sont davantage attribuables à la répartition des ménages très endettés qu’à une hausse générale des emprunts.

Nos résultats indiquent également une

certaine asymétrie de la transmission de la politique monétaire. Lorsque la

part des ménages contraints est importante, les hausses de taux d’intérêt ont

un impact plus important (en valeur absolue) que les baisses de taux d’intérêt.

Dans une certaine mesure, cela n’est pas surprenant. Lorsque vos revenus sont

très proches de vos dépenses, manquer d’argent est très différent de recevoir

une petite manne supplémentaire.

Nos résultats suggèrent également que

la dynamique des prix immobiliers est importante. Lorsque le prix des logements

augmente, les propriétaires se sentent plus riches et sont en mesure de

refinancer leurs emprunts plus facilement afin de libérer des fonds pour d’autres

dépenses. Cela peut compenser certains des effets d’amortissement d’une hausse

des taux d’intérêt. En revanche, lorsque le prix des logements baisse, une

augmentation des taux d’intérêt aggrave l’effet de contraction sur l’économie,

rendant la politique monétaire très puissante.

Implications

de politiques économiques

Nous montrons que la situation des

ménages en termes d’endettement pourrait expliquer une partie de la variation

de l’efficacité de la politique monétaire au cours du cycle économique. Cependant,

il convient de garder à l’esprit que les décideurs des politiques macro-prudentielles

peuvent influencer la répartition de la dette dans l’économie. Nos résultats

suggèrent ainsi qu’il y a une interaction forte entre la politique monétaire et

la politique macro-prudentielle.

Le 12 septembre 2019, la BCE a

annoncé une série de nouvelles mesures d’assouplissement de sa politique

monétaire assez représentative de l’arsenal de mesures maintenant à disposition

des banques centrales. En effet, il a non seulement été décidé d’une réduction

de taux d’intérêt – celui des facilités de dépôts – mais aussi de reprendre les

achats d’actifs à compter du 1er novembre 2019, de lancer une

nouvelle vague d’octroi de liquidités en contrepartie des crédits accordés par

les banques de la zone euro. Au cours d’une de ses dernières réunions à la tête

de la BCE, Mario Draghi a également innové en introduisant un système de palier[1]

pour la rémunération – à taux négatif depuis juin 2014 – des réserves

excédentaires. Enfin, il a également souligné que la BCE conditionnerait une

normalisation des taux seulement lorsque l’inflation convergera vers la cible

de 2 % indiquant également que cette convergence serait appréciée à l’aune

de l’évolution de l’inflation sous-jacente.

Ces annonces ont fait l’objet de

vives critiques à la fois d’anciens banquiers centraux européens mais également

au sein même du Conseil des Gouverneurs de la BCE ; la représentante

allemande du Directoire ayant même démissionné de ses fonctions le 31 octobre.

Dans un Policy

Brief, nous analysons les motivations qui ont conduit la BCE à

prendre de nouvelles mesures de soutien. La faiblesse de l’inflation depuis

plusieurs années, la perte d’ancrage des anticipations et les perspectives d’un

ralentissement économique justifient une politique monétaire qui reste

accommodante. Nous discutons également des différentes critiques émises. Notre

analyse suggère qu’elles sont faiblement fondées. Premièrement, il a été avancé

que des taux d’intérêt bas pourraient augmenter le taux d’épargne des ménages

en raison d’un effet de revenu[2].

Nous montrons que cela ne se matérialise pas sur les données récentes. Nous

n’observons une telle corrélation que pour l’Allemagne, et ce déjà avant 2008,

ce qui jette un doute sur le sens de la causalité. Deuxièmement, il est avancé

que les bénéfices des banques sont menacés en raison des faibles taux

d’intérêt. Les données montrent cependant que les bénéfices des banques n’ont

pas baissé et se redressent même depuis 2012. Troisièmement, en utilisant un

indicateur des déséquilibres financiers, nos analyses suggèrent qu’il n’y

aurait pas de bulles sur les marchés immobilier et boursier de la zone euro

considérés dans leur ensemble.

[1] Rappelons que les banques de la zone euro sont tenues

de conserver, auprès de la BCE, des réserves dites obligatoires en fonction des

dépôts qu’elles collectent. Les réserves excédentaires sont les liquidités

laissées par les banques sur leur compte auprès de la BCE, au-delà des réserves

obligatoires. Avant la décision du 12 septembre, l’intégralité des réserves

excédentaires était rémunérée au taux des facilités de dépôts. Celui-ci étant

négatif, ces réserves étaient de fait taxées. Depuis, les réserves excédentaires

sont exonérées de ce taux négatif tant qu’elles ne dépassent pas un certain

seuil – un multiple des réserves obligatoires – fixé par la BCE.

[2] L’impact du taux d’intérêt sur l’épargne peut être

décomposé en deux effets : substitution et revenu. Selon l’effet de

substitution, la baisse des taux réduit l’incitation à épargner au profit de la

consommation. L’effet de revenu suggère que les ménages souhaitent maintenir un

certain niveau de revenu de leur épargne. Ainsi, en réduisant les gains à l’épargne,

cet effet indique que les ménages vont épargner plus pour maintenir ce niveau

de revenu souhaité.