Christophe Blot et Fabien Labondance

Comme anticipé, la Banque centrale européenne (BCE) a dégainé le 5 juin 2014 un arsenal de nouvelles mesures non-conventionnelles. Cela afin d’enrayer la dynamique déflationniste dans laquelle se trouve la zone euro. Parmi les mesures annoncées, la BCE a notamment décidé d’appliquer un taux d’intérêt négatif aux facilités de dépôts. Cette proposition inédite mérite une explication.

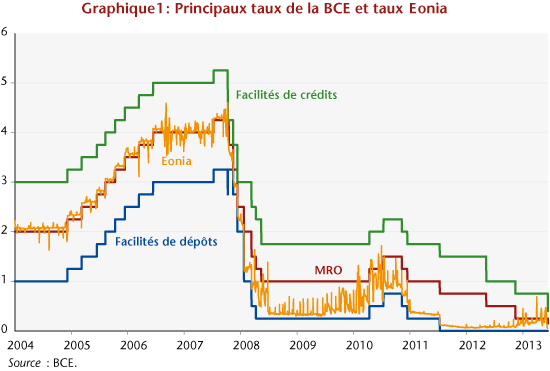

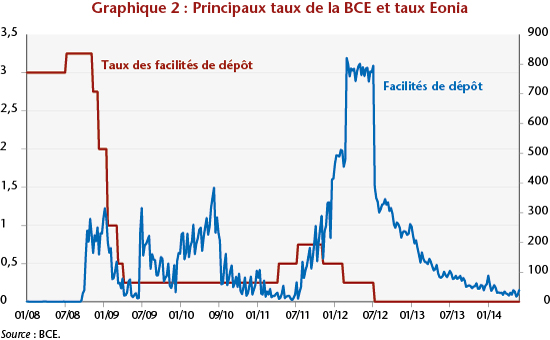

Il faut rappeler que depuis juillet 2012, le taux des facilités de dépôts était de 0 %. Il passe dorénavant à -0,10 %, de telle sorte qu’une banque déposant des liquidités auprès de la BCE verra son dépôt réduit de ce taux d’intérêt négatif. Avant de voir quelles seront les répercussions de cette mesure, il est utile de préciser le rôle des facilités de dépôts. L’action de la BCE s’appuie sur les prêts octroyés aux établissements de crédits de la zone euro via les opérations principales de refinancement (MRO pour main refinancing operations) ou les opérations de refinancement à plus long terme (LTRO pour long term refinancing operations). Avant la crise, ces opérations étaient conduites à taux variables, suivant une procédure d’enchères. Elles sont réalisées à taux fixe depuis octobre 2008. Le taux des opérations de refinancement doit permettre à la BCE d’influencer le taux pratiqué par les établissements de crédits pour les prêts interbancaires (EONIA pour Euro overnight index average), puis, par ce biais, l’ensemble des taux bancaires et des taux de marché. Pour éviter une trop forte volatilité de l’EONIA, la BCE met deux facilités à disposition des banques : facilités de crédits, par lesquelles elles peuvent emprunter auprès de la BCE pour une durée de 24 heures, et facilités de dépôts permettant de laisser des liquidités en dépôts auprès de la BCE pour une durée de 24 heures. Ainsi, en cas de crise de liquidités, les banques ont la garantie de pouvoir prêter ou emprunter via la BCE, moyennant un taux d’intérêt plus élevé pour les facilités de crédits, ou plus faible pour les facilités de dépôts. Ces taux permettent alors d’encadrer les fluctuations de l’EONIA comme l’illustre le graphique 1.

En pratique, jusqu’à la faillite de Lehman Brothers en septembre 2008, les banques n’avaient que très peu recours aux facilités de dépôts, témoignant d’un fonctionnement normal du marché interbancaire. Depuis, la situation a radicalement changé, et le montant des dépôts laissés auprès de la BCE a fluctué de manière plus ou moins grande selon les incertitudes liées à la crise des obligations souveraines (graphique 2). Le paroxysme de la crise, au printemps 2012 coïncide avec les montants maxima déposés par les banques qui disposaient d’un excès de liquidité. Pendant une période de trois mois, environ 800 milliards d’euros (l’équivalent d’un peu moins de 10% du PIB de la zone euro), rémunérés à 0,25 %, étaient déposés par les banques européennes. Dans un contexte de crainte d’éclatement de la zone euro et d’incertitude sur la situation financière des agents financiers et non-financiers, les banques ont déposé des montants très faiblement rémunérés auprès de la BCE. Elles ont fait ce choix plutôt que d’échanger ces excès de liquidité sur le marché monétaire, ou de soutenir l’activité par l’octroi de crédits aux entreprises ou par l’acquisition de titres financiers. Il a fallu attendre les déclarations de Mario Draghi de juillet 2012 annonçant qu’il mettrait tout en œuvre pour soutenir la zone euro (« Whatever it takes »), pour voir la confiance revenir et ces montants diminuer. C’est aussi le moment où le taux est passé à 0 %, réduisant un peu plus l’incitation à utiliser les facilités de dépôts. D’emblée, les dépôts diminuèrent de moitié, passant de 795,2 à 386,8 milliards d’euros. Depuis, ils diminuent graduellement mais restent élevés, notamment au regard de leur rémunération nulle. Ainsi, la dernière semaine de mai 2014, les dépôts s’élevaient encore à 40 milliards d’euros (graphique 2).

Ce constat a donc poussé la BCE à proposer des taux négatifs afin d’inciter les banques commerciales à réallouer ces montants. Gageons que dès l’application de ce taux négatif, les dépôts deviendront rapidement nuls. Pour autant, l’impulsion attendue ne sera que de 40 milliards d’euros et il en faudra davantage pour soutenir l’activité réelle. A n’en pas douter, cette seule mesure de la BCE n’a pas convaincu les marchés qu’elle avait pris la mesure de la situation.

La BCE a donc une nouvelle fois fait preuve d’activisme afin d’endiguer les risques qui pèsent sur la zone euro. Cette réaction peut être comparée à celle des autres institutions européennes qui ont eu des difficultés à prendre la mesure de la profondeur de la crise. En poussant la comparaison au-delà de la zone euro, il est aussi frappant de voir que les réactions de la Réserve fédérale et de la Banque d’Angleterre ont été plus rapides, alors même que le risque de déflation était moindre aux Etats-Unis et au Royaume-Uni. Cet activisme n’est peut-être pas étranger au dynamisme retrouvé de la croissance dans ces pays. L’action de la BCE est donc la bienvenue. Il faut maintenant espérer qu’elle permettra de prévenir le risque de déflation qui pèse sur la zone euro, risque qui aurait pu être évité si les gouvernements de la zone euro n’avaient pas mené des politiques d’austérité budgétaire généralisée, et si la BCE s’était montrée moins attentiste.