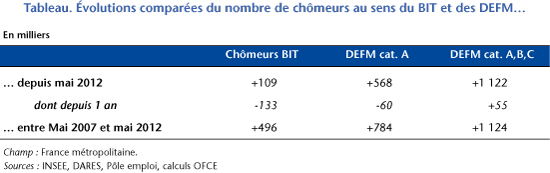

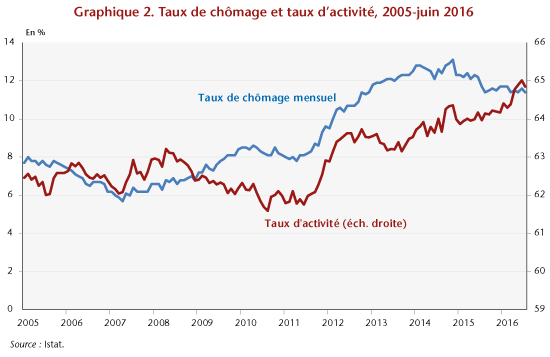

Chômage : forte volatilité, faible baisse

Département Analyse et prévision (Equipe France)

Les chiffres du chômage du mois de septembre 2016, publiés par Pôle emploi, font apparaître une baisse spectaculaire du nombre de demandeurs d’emploi en fin de mois (DEFM) en catégorie A (-66 300 personnes en France métropolitaine). Cette forte baisse fait plus que compenser la hausse tout aussi spectaculaire du mois dernier (+50 200). Au total, sur trois mois, le recul du nombre de demandeurs d’emplois atteint 35 200, troisième baisse trimestrielle consécutive, ce qui n’avait plus été observé depuis le début de la crise au début de 2008. Le chiffre de septembre confirme ainsi le retournement progressif de la courbe des DEFM sur un horizon de temps plus long : depuis le début de l’année, les effectifs en catégorie A ont baissé de 90 000 personnes et de 59 500 sur un an. Si l’on ajoute aux inscrits en catégorie A ceux ayant réalisé une activité réduite au cours du mois (catégories B et C), la baisse mensuelle est moins prononcée (-38 000 personnes), probablement parce qu’une partie des inscrits sans aucune activité a changé de catégorie après avoir retrouvé une activité réduite.

La baisse des inscrits en catégorie A au mois de septembre a bénéficié à part quasi égale aux hommes et aux femmes. Elle s’est toutefois concentrée sur les personnes les moins éloignées du marché du travail : les moins de 25 ans (-27 400, sous l’effet notamment du plan de formation) et les 25-49 ans (-37 300), ainsi que les inscrits depuis moins d’un an (-31 000 en catégorie ABC). La baisse a été marginale pour les plus de 50 ans (-1 600) et les demandeurs inscrits depuis plus d’un an (-7 100 en catégorie ABC).

Ces évolutions mensuelles très erratiques doivent à chaque fois être prises avec prudence. Les chiffres publiés par Pôle emploi sont soumis à des aléas propres à la pratique administrative. Selon Pôle emploi, elles reflètent en partie sur le passé récent la modification des règles d’actualisation d’inscription.

Focus : Le changement de règle d’actualisation et la volatilité des chiffres de Pôle emploi

Ce changement de règle, a priori anodin, a eu pour conséquence d’introduire une forte volatilité mensuelle dans les chiffres des cessations d’inscription pour défaut d’actualisation : chaque mois, certains demandeurs d’emploi n’actualisent pas leur situation (soit parce qu’ils ont retrouvé un emploi, soit par oubli…) et ne sont donc plus comptabilisés comme DEFM.

A partir du mois de janvier 2016, Pôle emploi a ainsi modifié les conditions d’actualisation de la situation des demandeurs d’emploi. Avant janvier 2016, le calendrier d’actualisation était fixé selon la règle :

- – l’ouverture de l’actualisation relative au mois m avait lieu le 3e jour ouvré avant la fin du mois m,

- – la relance avait lieu les 8e et 9e jours ouvrés du mois m+1

- – la clôture de l’actualisation avait lieu la veille du 12e jour ouvré du mois m+1 à 23h59, que ce jour soit ouvré ou non.

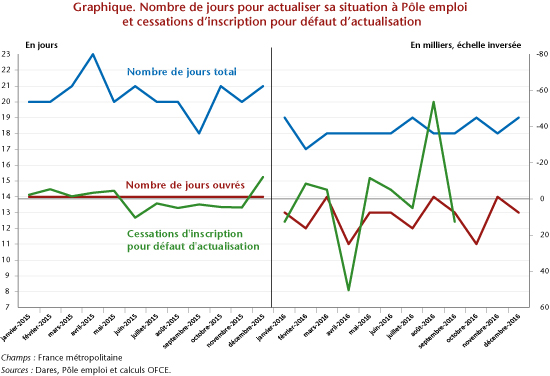

Selon ce calendrier, l’intervalle de temps pour l’actualisation reposait sur un nombre total de jours variable (compris entre 18 et 23 jours, graphique) mais d’un nombre de jours ouvrés constant (14).

A compter de janvier 2016, la règle a changé : pour un mois donné, l’actualisation est ouverte le 28 de ce mois (sauf pour les mois de février où l’actualisation est ouverte le 26) et est clôturée le 15 du mois suivant :

- – envoi par Pôle emploi des déclarations de situation mensuelle (DSM, le 28 du mois m en général ou le 26 en février) ; cet envoi se fait principalement par internet, plus marginalement par courrier postal ;

- – ouverture de la télé-actualisation (le lendemain de l’envoi des DSM) ;

- – retours d’actualisation par les demandeurs d’emploi, suivis le cas échéant du calcul et de la mise en paiement de l’allocation par Pôle emploi (pour les demandeurs d’emploi indemnisés, l’actualisation déclenche le versement de l’allocation) ;

- – repérage par Pôle emploi des demandeurs d’emploi n’ayant pas encore actualisé leur situation ;

- – relance des demandeurs d’emploi n’ayant pas encore actualisé leur situation (le 11 et le 12 du mois m+1) ; cette relance s’effectue par téléphone, SMS, ou courrier postal ;

- – clôture de l’actualisation (le 15 du mois m+1 à 23h59).

Il a résulté de ce changement de règles une diminution des nombres moyens de jours d’actualisation, totaux ou ouvrés, une atténuation de la volatilité du nombre total de jours d’actualisation (compris entre 17 et 19 jours) et surtout l’apparition d’une variabilité du nombre de jours ouvrés (compris entre 11 et 14 jours), qui n’existait pas auparavant. Or les jours ouvrés étant plus propices à l’actualisation de situation que les jours fériés, leur plus grande variabilité retentit sur les cessations d’inscription pour défaut d’actualisation. Les mois incluant un nombre important de jours ouvrés affichent des cessations d’inscription moins nombreuses et inversement (graphique). Les évolutions exceptionnellement erratiques des inscrits en catégorie A ces deux derniers mois relèvent en partie de ce phénomène, avec un nombre de jours ouvrés en août (14) qui a favorisé les réinscriptions sur les listes de l’Agence, et par voie de conséquence, un dégonflement des défauts d’actualisation qui s’est répercuté en une forte augmentation des inscrits. Le mouvement inverse s’est produit en septembre avec un nombre de jours ouvrés (13) en diminution. En octobre, ce nombre diminuera encore, pour atteindre 11, ce qui pourrait provoquer à nouveau une hausse des défauts d’actualisation et un effet favorable sur le nombre d’inscrits à Pôle emploi.

Le chômage en quelques chiffres