PLF 2018 : fin d’une procédure, début d’une nouvelle ?

par Raul Sampognaro

Le 22 novembre, la Commission européenne a publié son avis concernant le Projet de Loi de Finances (PLF) 2018. Le PLF 2018 devrait permettre de maintenir le déficit en dessous de la barre de 3 % pour la deuxième année consécutive (2,9 % prévu par les services de la Commission en 2017 et 2018). Dans ce contexte, la procédure de déficit excessif (PDE) ouverte au lendemain de la crise financière devrait être clôturée courant 2018.

Le PLF 2018 étant celui qui assure le passage du volet correctif au volet préventif du Pacte de stabilité et de croissance a un statut ambigu avec les règles de la gouvernance européenne. Il est conforme avec les règles de la PDE, car il assure le maintien sous les 3 % mais il risque de dévier significativement par rapport aux règles du volet préventif.

La Commission pointe des risques significatifs de non-respect des règles du volet préventif…

Les pays de la zone euro sortant d’une PDE ont deux obligations à respecter :

- Avoir une cible de déficit structurel (c’est-à-dire après correction des effets de la conjoncture) au moins inférieure à 0,5 point de PIB potentiel. Cette cible est l’Objectif de Moyen Terme (OMT) de l’État membre ;

- Avoir une dette publique inférieure à 60 % du PIB, ou qui est en train de converger vers cette cible à un horizon de 20 ans. Ceci est connu comme le respect du critère de dette.

La France sortira de la PDE avec un déficit structurel sensiblement supérieur à son OMT[1]. Au cours des prochaines années, elle devra converger vers sa cible. Les flexibilités introduites dans l’application du Pacte du 13 janvier 2015 permettent d’adapter la vitesse de convergence à la situation conjoncturelle. Compte tenu de la situation française, l’ajustement requis est de 0,5 point par an jusqu’à atteindre la cible.

Par ailleurs, la France sortira de la PDE avec une dette publique supérieure à 60 % et devrait réaliser un sur-ajustement au cours des 3 prochaines années pour faire converger la dette vers cette cible. Cette dernière règle s’est avérée extrêmement difficile à respecter, notamment par des effets non anticipés par le législateur comme le risque déflationniste. Toutefois, ce critère serait moins strict que celui de convergence vers l’OMT.

Selon les services de la Commission, le solde structurel français devrait se dégrader de 0,4 point en 2018, à la faveur des baisses de fiscalité et de la maîtrise limitée de la dépense. Ainsi, la Commission pointe un écart de 0,9 point de PIB entre l’évolution du solde structurel et les règles du volet préventif. Dans son avis, la Commission parle « d’un risque significatif de déviation par rapport aux contraintes du volet préventif en 2018 ». L’évaluation finale du budget 2018 au regard des règles du volet préventif sera faite au moment de la notification du déficit 2018 en mars 2019.

… comme l’ont fait quasiment tous les pays soumis au volet préventif

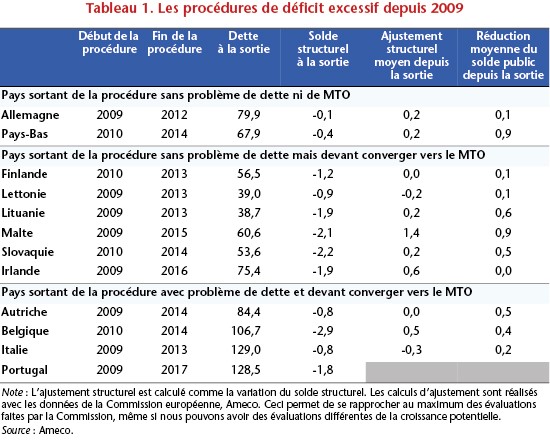

Depuis 2012, quasiment tous les pays de la zone euro ont clôturé leur PDE[2] (tableau 1). L’expérience des différents États Membres nous permet d’évaluer la sévérité avec laquelle les règles ont été appliquées. En 2018, la France sera dans une situation comparable à celle de l’Autriche, la Belgique et l’Italie au moment de leur entrée dans le volet préventif. Parmi ces pays, censés être les plus contraints après la PDE, seule la Belgique s’est approchée de l’ajustement structurel de référence des traités. Ceci masque le fait que la Belgique a réalisé la quasi-totalité de l’ajustement sur la seule année 2017. Au cours des deux premières années hors DPE, l’ajustement structurel mis en place n’a été que de 0,1 point de PIB par an.

L’Autriche et l’Italie ont même relâché leurs efforts budgétaires une fois sortis de leur PDE. Le cas transalpin (impulsion budgétaire de 0,3 point par an en moyenne) est informatif sur la lecture flexible des règles européennes réalisée par la Commission. La Commission a ouvert des rapports en 2015, 2016 et 2017, sans jamais aboutir à l’ouverture d’une nouvelle procédure. En 2015, l’Italie a sensiblement dévié de l’ajustement requis au titre du critère de dette. La Commission a admis que le critère de dette était très dur à tenir dans un contexte conjoncturel défavorable et déflationniste. Puis, en 2016, la Commission a autorisé au gouvernement italien à dévier de l’ajustement structurel nécessaire pour assurer la convergence vers l’OMT. Pour faire cela, elle a appliqué le niveau maximal de déviation autorisée par les nouvelles flexibilités, notamment la clause d’investissement et la clause de réformes structurelles. Finalement, en avril 2017, la Commission a pointé à nouveau des risques de déviation à la suite de la publication du Programme de stabilité. En revanche, la Commission n’a pas imposé de sanctions et a annoncé la réévaluation de la situation à la fin de l’exercice comptable.

Au final, depuis leur sortie de PDE, seulement trois pays ont tenu les objectifs d’ajustement fixés par le volet préventif : Malte, l’Irlande et la Belgique. Pour le reste des pays étant sortis de la PDE, le solde nominal s’est amélioré malgré la faiblesse des ajustements. Ceci reflète avant tout l’amélioration de la composante conjoncturelle du solde public, possible par la reprise de l’activité. Ainsi, les marges budgétaires données par l’embellie conjoncturelle ont été utilisées pour alléger la consolidation, en contradiction avec le renforcement souhaité des règles du volet préventif au lendemain de la crise des dettes de la zone euro. Le PLF 2018 s’inscrit dans cette logique.

Au vu de la flexibilité affichée par la Commission dans sa lecture des règles budgétaires, il est difficile d’anticiper la réouverture d’une procédure, cette fois-ci pour dette excessive, à l’encontre de la France en lien avec le PLF 2018. Dans un contexte où la conjoncture permettra d’améliorer le solde budgétaire, la France fera le maximum pour utiliser les clauses d’investissement (Grand Plan d’Investissement) et de réformes structurelles (ordonnances, réforme de la formation professionnelle, réforme de la taxation du capital, …) afin de dévier des objectifs budgétaires établis par le volet préventif. Toutefois, au vu de l’ampleur des déviations prévues, il ne restera que des marges de manœuvre budgétaire très limitées pour la deuxième moitié du quinquennat.

[1] Les services de la Commission estiment que le déficit structurel français sera à 2,7 points de PIB en 2018 alors que le gouvernement juge que le solde sera de 2,1 points, l’OMT a un objectif de déficit de 0,4 point.

[2] A partir de 2019, cela devrait être le cas de tous les pays de l’union monétaire avec la fin attendue des dernières PDE au Portugal (2017), France (sortie prévue en 2018) et en Espagne (2019).