L’esprit ou la lettre de la loi, pour éviter le « Graccident »

Raul Sampognaro et Xavier Timbeau

Le nœud coulant, selon l’expression d’Alexis Tsipras, se resserre de plus en plus autour du gouvernement grec. La dernière tranche du programme d’aide (7,2 milliards d’euros) n’est toujours pas débloquée, faute d’une acceptation par le Groupe de Bruxelles (l’ex-Troïka) des conditions associées à ce plan d’aide. De ce fait, l’Etat grec est au bord du défaut de paiement. On pourra croire qu’il s’agit-là d’un nouvel épisode dans la pièce de théâtre que la Grèce joue avec ses créanciers et, qu’une fois de plus, l’argent nécessaire sera trouvé au dernier moment. Pourtant, si la Grèce a réussi jusqu’à maintenant à honorer ses échéances, c’est au prix d’expédients dont il n’est pas certain qu’elle puisse user à nouveau.

Alors que les recettes fiscales sont, depuis le début de l’année, inférieures de près d’un milliard d’euros de retard aux cibles anticipées, les dépenses de salaires et de retraites doivent continuer à être payées chaque mois. Cette fois-ci, le mur s’approche et un accord est nécessaire pour que le jeu continue. Au mois de juin, la Grèce doit verser 1,6 milliard d’euros au FMI en quatre tranches (les 5, 12, 16 et 19 juin). Un porte-parole du FMI a confirmé le 28 mai l’existence d’une règle permettant de grouper ces paiements le dernier jour du mois (règle qui aurait été invoquée pour la dernière fois par la Zambie dans les années 1980). Comme il faut 6 semaines ensuite au FMI pour considérer un défaut de paiement, la Grèce peut encore gagner quelques jours, au-delà du 30 juin et avant les échéances auprès de la BCE (avec 2 tranches pour 3,5 milliards d’euros le 20 juillet 2015).

Dans l’histoire, très peu de pays n’ont pas honoré leurs paiements auprès du FMI (actuellement seuls la Somalie, le Soudan et le Zimbabwe ont des arriérés auprès du FMI pour quelques centaines de millions de dollars). Le FMI étant le dernier recours en cas de crise de liquidité ou de balance des paiements, il dispose, à ce titre, d’un statut de créancier préférentiel et un défaut sur sa dette peut déclencher des défauts croisés sur d’autres titres, en particulier, dans le cas grec, ceux détenus par le FESF, les rendant exigibles immédiatement. Un défaut de la Grèce auprès du FMI pourrait ainsi compromettre l’ensemble de la dette publique grecque et obligerait la BCE à refuser les bons grecs comme collatéral dans les opérations de l’Emergency Liquiditity Assistance (ELA), seul pare-feu restant contre l’effondrement du système bancaire grec.

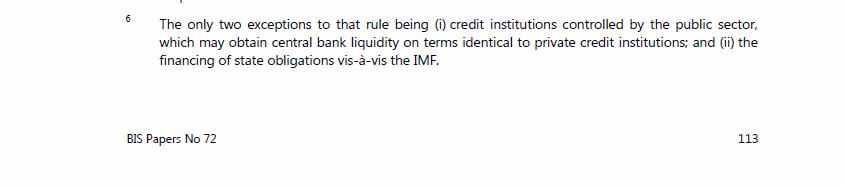

Les conséquences juridiques d’un tel défaut sont difficiles à appréhender (ce qui en dit long sur le système financier moderne). Un article publié par la Banque des Règlements Internationaux, daté de juillet 2013, et dont l’auteur, Antonio Sáinz de Vicuña, était à l’époque directeur général des services légaux de la BCE, est très informatif sur cette question dans le cadre de l’union monétaire (voir Figure 1).

En présentant le cadre légal, il s’attarde bien évidemment sur l’article 123 du Traité sur le Fonctionnement de l’Union Européenne (TFUE), un des piliers de l’Union monétaire, qui interdit le financement par la BCE ou les banques centrales nationales des administrations publiques[1]. Dans une note en bas de page, l’auteur concède que cette règle a deux exceptions :

– Les institutions de crédit publiques peuvent obtenir des liquidités auprès de l’Eurosystème dans les mêmes conditions que les banques privées. Cette exception apparaît explicitement dans le paragraphe 2 de l’article 123 du TFUE[2].

– Le financement des obligations des Etats vis-à-vis du FMI (notre traduction).

Ce deuxième aspect a attiré notre attention car il est peu connu du grand public, il n’apparaît pas explicitement dans le Traité et pourrait constituer une solution, au moins à court terme pour éviter que la Grèce soit mise en défaut de paiement par le FMI.

Figure 1-Copie de la note en bas de page 6 de l’article de Sáinz de Vicuña

En cherchant dans le corpus juridique européen, cette exception est définie plus précisément dans le règlement n°3603/93 du Conseil qui précise les termes de l’actuel article 123 du TFUE, ce qui lui est autorisé par le paragraphe 2 de l’article 125 du TFUE[3]. Plus précisément il apparaît dans l’article 7 :

En cherchant dans le corpus juridique européen, cette exception est définie plus précisément dans le règlement n°3603/93 du Conseil qui précise les termes de l’actuel article 123 du TFUE, ce qui lui est autorisé par le paragraphe 2 de l’article 125 du TFUE[3]. Plus précisément il apparaît dans l’article 7 :

Le financement, par la Banque centrale européenne et par les banques centrales nationales, des obligations incombant au secteur public à l’égard du Fonds monétaire international ou résultant de la mise en œuvre du mécanisme de soutien financier à moyen terme institué par le règlement (CEE n° 1969/88 (4)) n’est pas considéré comme un crédit au sens de l’article 104 du Traité[4].

La motivation de cet article s’explique : lors des hausses des quotes-parts dans le FMI, le financement par la banque centrale était accepté car il avait comme contrepartie un actif assimilable à des réserves internationales. Selon l’esprit de la loi, on ne devrait donc pas permettre de financer les emprunts grecs auprès du FMI par un crédit auprès d’une banque centrale (la BCE ou la Banque de Grèce). Les obligations incombant à l’Etat grec ne concernent, selon l’esprit du texte, probablement que la contribution aux quotes-parts du FMI. Néanmoins, l’esprit de la loi n’est pas la loi, et l’interprétation exacte de la phrase « obligations incombant au secteur public à l’égard du Fonds monétaire international » pourrait ouvrir une porte de plus à la Grèce. Compte tenu des conséquences d’un défaut auprès du FMI – notamment sur la continuité de l’ELA – on pourrait le justifier pour préserver le fonctionnement du système de paiement grec, préservation qui rentre dans les missions de la BCE.

Au-delà de la possibilité juridique du financement par une banque centrale de la dette grecque auprès du FMI, qui serait certainement contestée par certains gouvernements, cette action ouvrirait un conflit politique. En effet, un Etat membre pourrait être accusé de contrevenir aux (à l’esprit des) Traités, bien que cela ne soit pas un motif pour l’exclure (selon les services juridiques de la BCE). Mais est-ce bien un obstacle au regard des enjeux qu’un défaut sur la dette grecque poserait pour la pérennité de la Monnaie unique ?

Les problèmes de trésorerie de la Grèce ne sont pas nouveaux. Depuis le mois de janvier, le gouvernement a financé ses dépenses grâce à des opérations comptables qui lui ont permis de pallier les moins-values fiscales. En particulier, le 12 mai, le gouvernement grec a pu rembourser une tranche du crédit du FMI en puisant dans un fond d’urgence assimilable à des réserves internationales. L’Eurosystème pourrait accorder par le biais de cette exception un délai supplémentaire à la Grèce, afin de prolonger encore un peu les négociations et éviter l’accident.

[1] Le paragraphe 1 de article stipule que « [il] est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées “banques centrales nationales”, d’accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres. L’acquisition directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite.

[2] Qui stipule que « [l]e paragraphe 1 ne s’applique pas aux établissements publics de crédit qui, dans le cadre de la mise à disposition de liquidités par les banques centrales, bénéficient, de la part des banques centrales nationales et de la Banque centrale européenne, du même traitement que les établissements privés de crédit. »

[3] Qui stipule que : « [l]e Conseil, statuant sur proposition de la Commission et après consultation du Parlement européen, peut, au besoin, préciser les définitions pour l’application des interdictions visées aux articles 123 et 124, ainsi qu’au présent article. »

[4] L’article 104 est devenu l’actuel article 123 du TFUE.