Hausse de prix à la consommation : au mois de mars près d’un quart des ménages ont perdu du pouvoir d’achat malgré les dispositifs mis en place

Par Raul Sampognaro

Le 17 mars 2022, l’OFCE publiait un Policy brief proposant une analyse macro et microéconomique du pouvoir d’achat des ménages en France. Cette publication se terminait avec une analyse conjoncturelle centrée sur l’impact des évolutions récentes des prix à la consommation. Compte tenu des données disponibles au moment de la rédaction du document, l’analyse des effets du choc inflationniste s’arrêtait au mois de décembre 2021. La flambée des prix observée au cours du 1er trimestre de l’année 2022 nous invite à mettre à jour l’analyse.

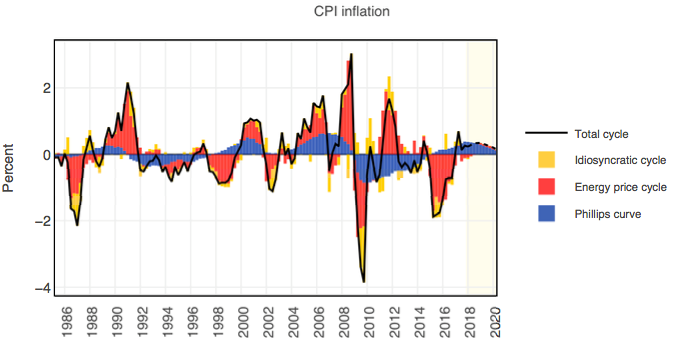

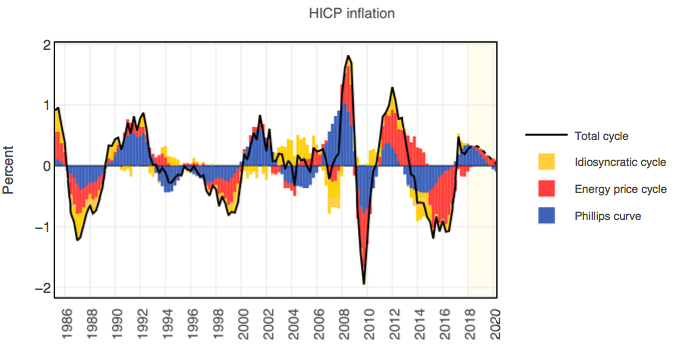

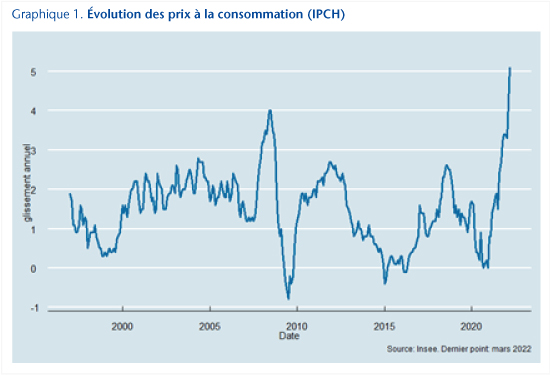

L’indice de prix à la consommation harmonisé (IPCH) a augmenté en glissement annuel de 5,1 % au mois de mars 2022 (Graphique 1). Cette évolution de l’indice s’établit à son plus haut niveau depuis la première publication de l’indicateur en 1996. Pour avoir un peu plus de profondeur historique nous pouvons suivre l’IPC sur l’ensemble du territoire français – disponible sans interruption depuis 1990 – et qui s’établit lui-aussi à un niveau inobservé depuis plus de 30 ans. Une telle évolution des prix à la consommation n’avait pas été observée depuis la première guerre du Golfe en 1990, période qui était aussi marquée par la flambée des prix des matières énergétiques et des tensions géopolitiques.

Un choc inflationniste qui n’affecte pas tous les ménages de façon homogène

La hausse des prix à la consommation observée n’affecte pas tous les ménages de façon homogène. Selon nos calculs, réalisés sur la base des données de l’enquête Budget des Familles 2017 (BDF 2017, plus de détails sur la méthodologie mobilisée dans l’encadré), en moyenne, un ménage aurait subi une inflation de 5,1 % (en glissement annuel) en mars. Mais ceci masque des hétérogénéités marquées : 10 % des ménages ont vu le prix de leur panier de consommation augmenter de moins de 2,5 % (ce qui reste supérieur à la cible de la BCE) et 10 % des ménages ont subi un renchérissement de leur panier de consommation de plus de 8,4 %[1].

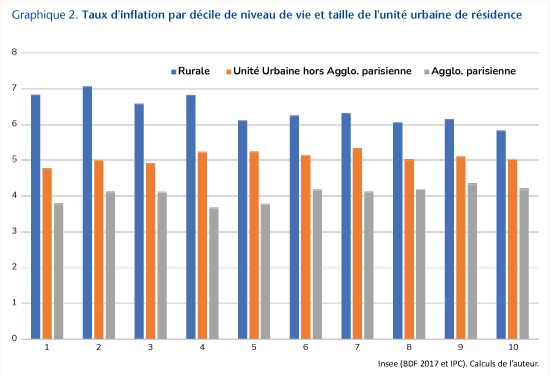

Les ménages résidant en milieu rural souffrent d’une inflation plus forte (6,3 %) que ceux habitant en agglomération urbaine (5,1%) – notamment dans la zone métropolitaine parisienne (4,1 %), suggérant une plus forte dépendance aux mobilités en voiture individuelle. De la même façon, les ménages dont la personne de référence est à la retraite souffrent d’un choc inflationniste plus fort (5,6 % en moyenne) que les actifs occupés (5,1 %) et les étudiants (3,0 %). Si l’on classe les ménages suivant leur position dans l’échelle des niveaux de vie, on constate que l’inflation moyenne subie suit une courbe de U inversée. Les ménages plus pauvres connaissent moins d’inflation (5,0 % en moyenne pour le premier décile), l’effet monte jusqu’au quatrième dixième (inflation moyenne de 5,3 %) et puis l’inflation subie recule pour les trois dixièmes supérieurs (4,8 % en moyenne pour le décile supérieur).

Mais ces chiffres masquent des disparités à l’intérieur même de chaque catégorie. Par exemple, à l’intérieur des ménages où la personne de référence est en emploi, le choc de prix subi dépend du mode de transport privilégié pour réaliser le trajet domicile-lieu de travail. Si celui-ci est fait en voiture les ménages subissent une hausse de prix de 7,4 % alors que s’ils réalisent le trajet à pied ou en transport en commun la hausse de prix à la consommation moyenne est de 6,4 %. De même, l’hétérogénéité d’inflation entre déciles faible par rapport à l’hétérogénéité observée à l’intérieur même des déciles. Cette hétérogénéité dépendant de nombreux facteurs, mais dont le type d’unité urbaine de résidence semble capitale pour comprendre les dynamiques à l’œuvre (Graphique 2).

Le difficile ciblage des dispositifs publics mis en œuvre

Face à la flambée des prix, le gouvernement a mis en place deux dispositifs pour répondre aux difficultés de pouvoir d’achat[2]. Une indemnité inflation ponctuelle de 100 euros (dont la distribution a commencé en décembre) a été décidée pour tout individu gagnant moins de 2000 euros nets par mois. En outre, un renforcement exceptionnel du chèque énergie de 100 euros a été décidé en septembre 2021. Nous cherchons à étudier ici si ces dispositifs ont permis de compenser les effets des hausses de prix sur le niveau de vie des ménages en 2021 et au début de l’année 2022.

Le choc subi par un ménage est donné par le surcoût exceptionnel de son panier de consommation. Celui-ci est calculé comme l’écart entre l’indice de prix du ménage et l’indice de prix qui aurait prévalu si les tendances antérieures à la crise sanitaire s’étaient poursuivies depuis le début 2020 (plus de détail dans l’Etude associée au Policy Brief).

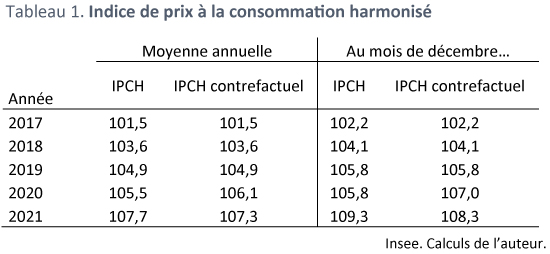

Pour réaliser l’évaluation des dispositifs, il ne faut pas oublier que le choc inflationniste de 2021 fait suite à un choc de modération des prix en 2020. Ceci rend l’évaluation du choc de prix plus difficile. Au niveau macroéconomique, l’IPCH moyen observé en 2021 est inférieur au niveau qui aurait dû être le sien si les tendances pré-Covid s’étaient poursuivies en 2020 et 2021. A titre d’exemple si l’inflation moyenne de 2017-2019 s’était poursuivie en 2020, l’IPCH de 2020 aurait dû être supérieur de 0,6 % à son niveau constaté (Tableau 1). La flambée de prix observée au cours de l’année 2021 ne pousse l’indice général de prix « que » 0,4 % en moyenne annuelle en dessus de son niveau contrefactuel. En revanche, compte tenu de la temporalité du choc, l’effet est nettement plus marqué en décembre 2021, date à laquelle l’indice se situe 0,9 point au-dessus de son niveau contrefactuel.

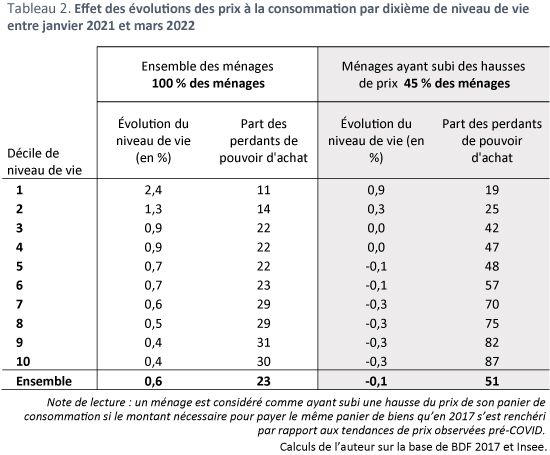

Compte tenu de la temporalité des chocs sur les prix, l’ensemble des dixièmes de niveau de vie aurait gagné du pouvoir d’achat en 2021 et le 1e trimestre 2022 (0,6 % en moyenne, Tableau 2) en lien avec les évolutions exceptionnelles des prix à la consommation observées depuis le début de la crise sanitaire (0,3 % hors dispositifs). Ce résultat peut paraitre paradoxal mais il s’explique de façon aisée. Au cours de la plus grande partie de l’année 2021, de très nombreux ménages ont fait face à des prix plus bas que dans le scénario contrefactuel sans crise sanitaire (55 % des ménages selon nos calculs). A contrario, au cours des 15 mois allant de janvier 2021 à mars 2022, 45 % des ménages auraient vu le prix de leur panier de consommation grimper du fait des évolutions spécifiques des prix observées depuis le début de la crise sanitaire.

Lorsqu’on tient compte des dispositifs mis en place par le gouvernement au cours de la période, quasiment la moitié des ménages ayant vu le prix de leur panier des biens se renchérir auraient été compensées à hauteur du choc subi. Dans ce contexte, sur l’ensemble de la population 23 % des ménages auraient subi des pertes de pouvoir d’achat en lien avec les évolutions exceptionnelles des prix à la consommation. Cette grandeur est de 11 % parmi les 10 % des ménages à plus faible niveau de vie, pourtant mieux ciblés par le chèque énergie. Bien évidemment ceci reflète le fait qu’un nombre significatif de ménages ont une forte exposition à certaines dépenses dont le prix a évolué de façon conséquente.

Si on se limite exclusivement aux ménages ayant subi une hausse de leurs dépenses de consommation en lien avec les évolutions des prix, ceux appartenant aux deux premiers déciles de niveau de vie auraient été en moyenne surcompensés du choc de prix grâce aux dispositifs mis en œuvre (colonne 3 du Tableau 2). Le 3e et le 4e dixièmes auraient vu leur niveau de vie se stabiliser. Ceci suggère que les dispositifs auraient – en étant très larges – atteint leur objectif au prix d’une forte dégradation des finances publiques. Selon nos calculs, sur les 4,4 milliards d’euros distribués aux ménages, ceux ayant subi effectivement des hausses de prix auraient perçu 1,9 milliard d’euros.

Or, ces évolutions moyennes masquent le fait que parmi les plus pauvres ayant subi des hausses de prix, 19 % des ménages auraient été compensés de façon insuffisante : il existe une part non négligeable de la population fortement exposée à certains prix énergétiques.

Atténuer l’effet du choc sur les prix sur le pouvoir d’achat n’est pas tâche aisée. D’une part, tous les ménages n’ont pas la même capacité pour absorber un choc non anticipé. Certains ne dépensent pas totalement leur revenu courant et peuvent temporairement diminuer leur accumulation d’épargne sans diminuer leur consommation. Au contraire, d’autres ménages doivent sacrifier certaines dépenses afin de maintenir le niveau de leurs dépenses essentielles. Ceci invite à tenir compte du niveau des revenus pour compenser le choc non anticipé de prix. D’autre part, à revenu donné il existe une très grande hétérogénéité dans la structure des dépenses (dépendant des caractéristiques socio-démographiques très spécifiques mais aussi des préférences individuelles) qui nécessite de mobiliser de l’information sur la structure de la consommation des ménages[3].

Au-delà de la question du ciblage, l’évaluation de la calibration des dispositifs dépendra de la persistance du choc sur le niveau des prix. Un premier calcul, à prendre avec prudence, suggère que si le niveau des prix actuel se maintient jusqu’à la fin de l’année, et si les dispositifs d’aide ne sont ni renforcés ni remplacés, alors 66 % des ménages subiraient des pertes de pouvoir d’achat. Dans ce contexte, la perte moyenne de pouvoir d’achat serait de 0,7 % en 2022 du fait du choc des prix. L’indexation des revenus et des prestations sociales pourrait atténuer ce choc de pouvoir d’achat. Bien évidemment ceci dépendra grandement de l’évolution des tensions géopolitiques liées à l’invasion de l’Ukraine par la Russie et les effets de la résurgence du Covid en Chine. Ces deux événements auront des impacts majeurs sur la dynamique à venir des prix des matières premières et sur la résilience des chaînes d’approvisionnement.

_____________________________________________________________________________________________

Encadré. Utilisation de l’enquête Budget des Familles pour évaluer l’hétérogénéité du choc d’inflation

L’enquête Budget de famille (BDF) vise à reconstituer toute la comptabilité des ménages : dépenses et ressources annuelles des ménages résidant en France (métropole et Dom). L’ensemble des dépenses des 29 000 ménages interrogés est enregistré y compris celles qui ne relèvent pas de la consommation de biens et services au sens des comptes nationaux. L’enquête demande de renseigner les dépenses sur une nomenclature d’environ 900 postes budgétaires (calquée en partie sur la nomenclature COICOP) compatible avec la nomenclature de la comptabilité nationale. Pour les ressources, BDF mobilise des fichiers administratifs concernant les ménages interrogés.

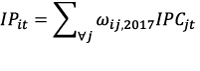

Grâce aux données individuelles, nous calculons un indice de prix pour le ménage i à la date t ) :

avec wij le poids du produit j dans la consommation du ménage i en 2017. Pour calculer les indices de prix par ménage, nous avons agrégé BDF à un niveau avec 121 produits. Il faut noter que garder la pondération du bien dans la consommation du ménage

peut aboutir à une surestimation de l’inflation subie par le ménage : cela néglige les potentiels effets de substitution qui ont eu lieu entre 2017 et 2021 (ainsi que les évolutions propres au cycle de vie et aux effets de revenu).

Dans ce contexte, l’effet des évolutions exceptionnelles des prix à la consommation sur le niveau de vie du ménage i (noté NDVi) au cours de l’année 2021 et du 1er trimestre 2022 est calculé en utilisant la formule suivante :

Avec Ci,2017 étant le niveau des dépenses de consommation du ménage i renseigné dans BDF 2017, IPi,t l’indice de prix du ménage i, IP*i,t l’indice de prix contrefactuel du ménage i si les tendances pré-COVID s’étaient poursuivies en 2021 et le 1er trimestre 2022, IIi et CEi les montants respectifs de l’indemnité inflation et du renforcement du chèque énergie encaissés par le ménage .

__________________________________________________________________________________________

[1] Et 5 % des ménages interrogés par BDF 2017 auraient vu le prix de leur panier de biens s’accroitre de plus de 10%.

[2] Le gel de certains prix (électricité, gaz) influence directement le niveau de l’indice de prix. Ces mesures sont indirectement prises en compte dans l’évolution du niveau de vie ici mesurée mais il n’y a pas un calcul de l’effet redistributif de ces mesures qui se traduisent avant tout par des transferts entre les administrations publiques et les entreprises. La remise de 18 centimes à la pompe est entrée en vigueur au mois d’avril, en dehors de la période d’analyse de ce post de blog.

[3] Par ailleurs ceci pose la question s’il est légitime de compenser certains ménages qui sont très exposés à certains prix du fait de leur préférences individuelles, mais ce débat dépasse l’objet de ce post de blog.

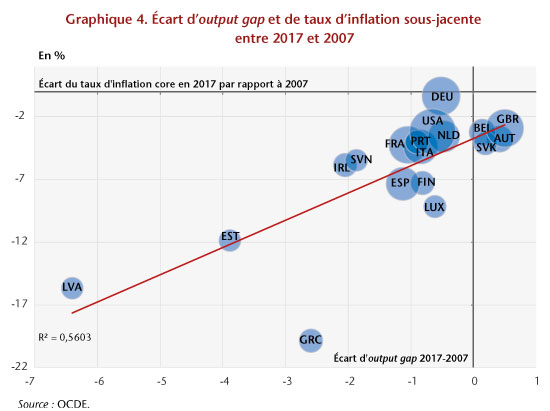

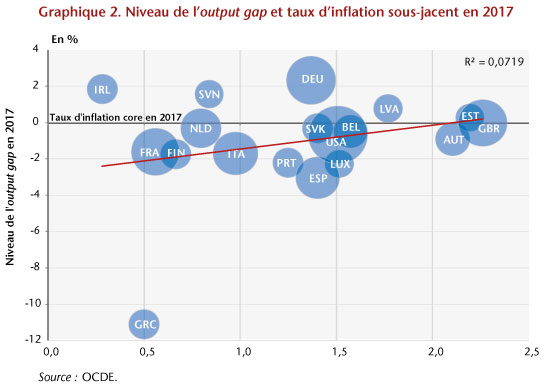

La présence de pays développés dans les deux catégories devrait en toute logique se traduire par l’apparition de tensions inflationnistes dans les pays figurant dans la première, et par un écart d’inflation avec ceux de la seconde. Or, ces deux phénomènes ne sont pas apparents en 2017 : comme l’illustre le graphique 2, le lien entre le niveau de l’output gap et le taux d’inflation sous-jacent est loin d’être clair, jetant un doute sur l’interprétation que l’on doit avoir du niveau de l’output gap : aux incertitudes relatives à cette notion se rajoute celle associée au niveau de cet écart dans le passé, en 2007 par exemple.

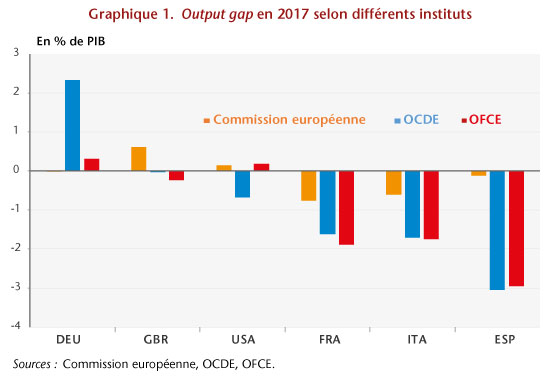

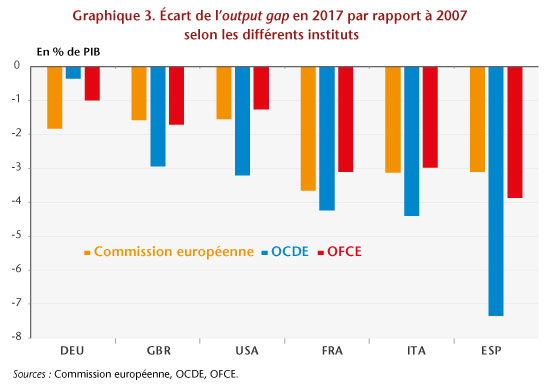

La présence de pays développés dans les deux catégories devrait en toute logique se traduire par l’apparition de tensions inflationnistes dans les pays figurant dans la première, et par un écart d’inflation avec ceux de la seconde. Or, ces deux phénomènes ne sont pas apparents en 2017 : comme l’illustre le graphique 2, le lien entre le niveau de l’output gap et le taux d’inflation sous-jacent est loin d’être clair, jetant un doute sur l’interprétation que l’on doit avoir du niveau de l’output gap : aux incertitudes relatives à cette notion se rajoute celle associée au niveau de cet écart dans le passé, en 2007 par exemple. Face à cette forte incertitude, il semble opportun d’établir un diagnostic sur la base de la variation de cet output gap depuis 2007. Une telle analyse aboutit à un consensus plus net entre les différents instituts et à la disparition de la première catégorie de pays, ceux n’ayant plus de marge de croissance supplémentaire au-delà de leur seule croissance potentielle. En effet, selon eux, aucun des grands pays développés n’aurait retrouvé en 2017 son niveau d’output gap de 2007, y compris l’Allemagne. Cet écart se situerait autour de 1 point de PIB pour l’Allemagne, de 2 points de PIB pour le Royaume-Uni et les États-Unis, au-delà de 3 points de PIB pour la France et l’Italie et autour de 5 points de PIB pour l’Espagne (graphique 3).

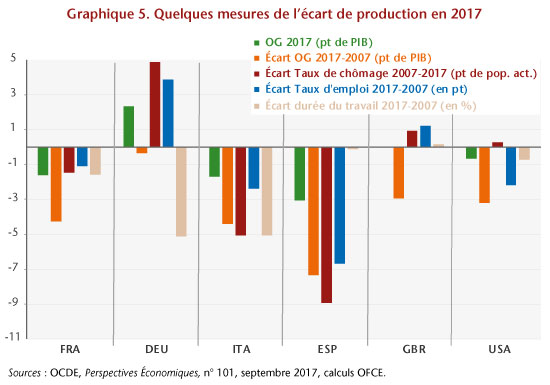

Face à cette forte incertitude, il semble opportun d’établir un diagnostic sur la base de la variation de cet output gap depuis 2007. Une telle analyse aboutit à un consensus plus net entre les différents instituts et à la disparition de la première catégorie de pays, ceux n’ayant plus de marge de croissance supplémentaire au-delà de leur seule croissance potentielle. En effet, selon eux, aucun des grands pays développés n’aurait retrouvé en 2017 son niveau d’output gap de 2007, y compris l’Allemagne. Cet écart se situerait autour de 1 point de PIB pour l’Allemagne, de 2 points de PIB pour le Royaume-Uni et les États-Unis, au-delà de 3 points de PIB pour la France et l’Italie et autour de 5 points de PIB pour l’Espagne (graphique 3). Cette analyse est davantage en ligne avec le diagnostic de reprise d’inflation basée sur le concept du sous-jacent : le fait que les économies des pays développés n’aient pas retrouvé en 2017 leur niveau cyclique de 2007 explique des taux d’inflation inférieurs à ceux observés au cours de la période pré-crise (graphique 4). Ce constat est corroboré par une analyse basée sur d’autres critères que l’output gap, notamment la variation du taux de chômage et du taux d’emploi depuis le début de la crise ou du taux de croissance de la durée du travail durant cette même période. Le graphique 5 illustre ces différents critères. Sur la base de ces derniers, le diagnostic qualitatif porté sur la situation cyclique des différentes économies est celui de l’existence de marges de rebond relativement élevées en Espagne, en Italie et en France. Ce potentiel de rebond est faible en Allemagne, aux États-Unis et au Royaume-Uni : seule l’augmentation du temps de travail pour le premier et du taux d’emploi pour les deux suivants pourrait le permettre.

Cette analyse est davantage en ligne avec le diagnostic de reprise d’inflation basée sur le concept du sous-jacent : le fait que les économies des pays développés n’aient pas retrouvé en 2017 leur niveau cyclique de 2007 explique des taux d’inflation inférieurs à ceux observés au cours de la période pré-crise (graphique 4). Ce constat est corroboré par une analyse basée sur d’autres critères que l’output gap, notamment la variation du taux de chômage et du taux d’emploi depuis le début de la crise ou du taux de croissance de la durée du travail durant cette même période. Le graphique 5 illustre ces différents critères. Sur la base de ces derniers, le diagnostic qualitatif porté sur la situation cyclique des différentes économies est celui de l’existence de marges de rebond relativement élevées en Espagne, en Italie et en France. Ce potentiel de rebond est faible en Allemagne, aux États-Unis et au Royaume-Uni : seule l’augmentation du temps de travail pour le premier et du taux d’emploi pour les deux suivants pourrait le permettre.