par Christophe Blot

Alors que la dynamique de croissance s’est essoufflée pour certains pays – Allemagne, France et Japon notamment – le PIB aux Etats-Unis continue de croître à un rythme soutenu. Le mouvement pourrait même s’amplifier tout au long de l’année avec la mise en œuvre d’une politique budgétaire fortement expansionniste. Sur 2018 et 2019, le stimulus budgétaire voté par l’administration Trump en décembre 2017 – pour le volet recettes – et février 2018 – pour la partie dépenses – s’élèverait à 2,9 points de PIB. Une telle impulsion serait proche de celle mise en œuvre par Obama pour l’année 2008. Ce choix intervient cependant dans un contexte très différent puisque le taux de chômage aux Etats-Unis est redescendu sous la barre des 4 % en avril 2018 alors qu’il était en forte accélération il y a 10 ans, atteignant un pic à 9,9 % en 2009. L’économie américaine bénéficierait de ce stimulus mais au prix de l’accumulation d’une dette supplémentaire.

Donald Trump avait fait du choc fiscal un des éléments centraux de sa campagne présidentielle. Ce chantier fut donc lancé dès le début de son mandat et s’est concrétisé en décembre 2017 avec le vote d’une grande réforme fiscale (Tax cuts and Jobs Act)[1], prévoyant une réduction de l’impôt sur le revenu des ménages – notamment par la baisse du taux marginal d’imposition maximum – et de l’impôt sur les sociétés, dont le taux effectif passerait de de 21 % à 9 % dès 2018[2]. A ce premier stimulus, s’ajoute une augmentation des dépenses à la suite de l’accord conclu avec les Démocrates en février 2018 et qui devrait se traduire par une hausse des dépenses fédérales de 320 milliards de dollars (1,7 point de PIB) sur deux ans. Ces choix stimuleront la demande intérieure via une amélioration du revenu disponible des ménages et de la profitabilité des entreprises, qui stimuleraient la consommation et l’investissement. L’effet multiplicateur – mesurant l’impact sur le PIB d’une augmentation d’un dollar de dépenses publiques ou d’une baisse d’un dollar des impôts – serait néanmoins relativement faible (0,5) du fait de la position cyclique des Etats-Unis.

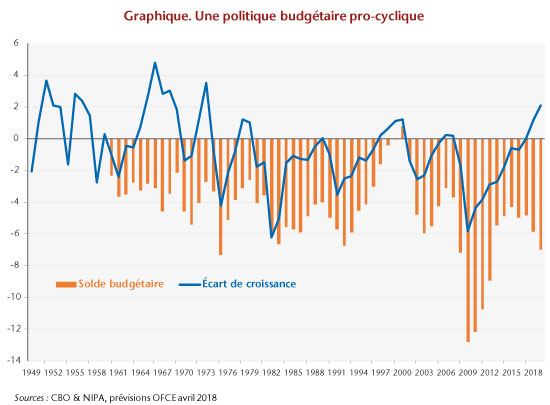

Par ailleurs, le déficit public se creuserait fortement et atteindrait un niveau historiquement élevé hors période de crise ou de guerre (graphique). Il s’établirait à 5,8 % du PIB en 2018 et à 7,0 % en 2019 alors que l’écart de croissance deviendrait positif[3]. Si le risque de surchauffe semble limité à court terme, il n’en demeure pas moins que la stratégie budgétaire mise en place pourrait pousser la Réserve fédérale à durcir plus rapidement sa politique monétaire. Or, une hausse trop forte des taux d’intérêt dans un contexte de dette publique élevée provoquerait un effet boule de neige. Surtout, en faisant le choix de relancer à nouveau dans un contexte macroéconomique favorable, le gouvernement prend le risque d’être contraint d’avoir à faire des ajustements plus tard quand la situation économique se dégradera. Cette orientation pro-cyclique de la politique budgétaire risque d’amplifier le cycle en accélérant aujourd’hui la croissance mais en prenant le risque d’accentuer un futur ralentissement. Avec un déficit de 7 % en 2019, les marges de manœuvre de la politique budgétaire vont devenir de fait plus réduites.

[1] Voir la partie « Politiques budgétaires : accélération sans crise » de notre prévision d’avril 2017 pour plus de détails.

[2] Voir ici pour plus de détails.

[3] L’écart de croissance exprime – en % du PIB potentiel – la différence entre le PIB observé et le PIB potentiel. Rappelons que le PIB potentiel n’est pas observé mais estimé. La méthode de calcul utilisée par le CBO (Congres budget office) est expliquée ici.

Poster un Commentaire