par Hervé Péléraux

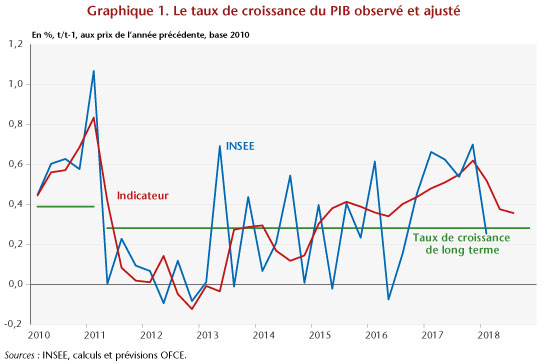

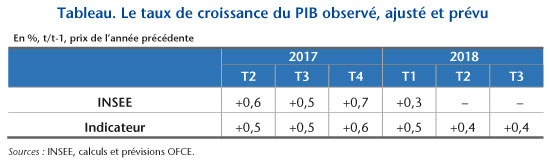

Selon l’indicateur avancé de l’OFCE pour la France, bâti sur les enquêtes de conjoncture publiées par l’INSEE le 24 mai, la croissance de l’économie française serait voisine de +0,4 % au deuxième et au troisième trimestre 2018. Après la nette embellie de 2017, et la retombée de la croissance au premier trimestre (+0,3 %) marquée par le calendrier des mesures fiscales (voir « Économie française : ralentissement durable ou passager ? »), les perspectives trimestrielles apparaissent moins favorables en 2018 qu’en 2017.

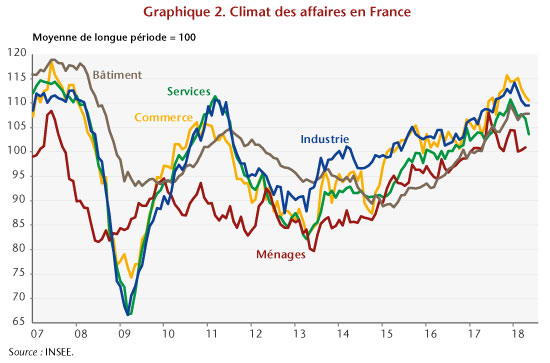

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise interrogés par l’INSEE. Le climat des affaires reste certes à un niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018.

Les publications successives des enquêtes de conjoncture confirment depuis le début de l’année le repli de l’opinion des chefs d’entreprise interrogés par l’INSEE. Le climat des affaires reste certes à un niveau élevé, mais sa trajectoire récente laisse penser qu’il a atteint un pic au tournant de 2017 et de 2018.

Les indicateurs de confiance restent néanmoins largement supérieurs à leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance devrait ralentir dans le courant de l’année 2018, ce passage en creux ne serait aucunement le signal d’une inversion du cycle de croissance en cours en l’état actuel de l’information sur les enquêtes.

Les indicateurs de confiance restent néanmoins largement supérieurs à leur moyenne de longue période dans toutes les branches, ce qui laisse entendre que l’activité reste supérieure à sa croissance tendancielle. Par conséquent, même si la croissance devrait ralentir dans le courant de l’année 2018, ce passage en creux ne serait aucunement le signal d’une inversion du cycle de croissance en cours en l’état actuel de l’information sur les enquêtes.

Un tel signal serait donné par le passage du taux de croissance du PIB sous le taux de croissance tendanciel (que l’on peut assimiler au taux de croissance potentiel de l’économie), évalué par l’estimation de l’indicateur à +0,3 % par trimestre, seuil auquel les prévisions actuelles sont supérieures.

Le passage à vide actuel peut être mis en rapport avec la politique fiscale du gouvernement qui pèse, au premier semestre 2018, sur le pouvoir d’achat des ménages (voir sur ce point P. Madec et alii, « Budget 2018 : pas d’austérité mais des inégalités », Policy Brief de l’OFCE, n° 30, 15 janvier 2018). L’alourdissement transitoire de la fiscalité lié à la bascule cotisations sociales / CSG, à la hausse du tabac et à la fiscalité écologique ont retenti négativement sur le pouvoir d’achat et la consommation des ménages. Ce choc de demande négatif ne serait toutefois que ponctuel et devrait jouer en sens inverse au second semestre, avec la montée en charge de certaines mesures visant à soutenir le pouvoir d’achat. Mais cet horizon est à l’heure actuelle trop lointain pour être inscrit dans les enquêtes de conjoncture.

Poster un Commentaire