par Raul Sampognaro

Sous l’effet de la Grande Récession et du jeu des stabilisateurs automatiques, la France a connu un creusement important de son déficit public et de sa dette dans les premières années de la crise. Entre 2007 et 2010, le déficit public en France est passé de 2,5 à 6,8 % du PIB (avec un point haut en 2009 à 7,2 %) et la dette publique au sens de Maastricht a augmenté de 17,3 points, pour atteindre 81,7 % du PIB en 2010. Néanmoins, en 2010, sous la pression des marchés financiers et des règles budgétaires européennes, les gouvernements ont mis en place des politiques de réduction rapide des déficits structurels. Ce virage s’est traduit notamment par le renforcement des règles de la gouvernance budgétaire européenne.

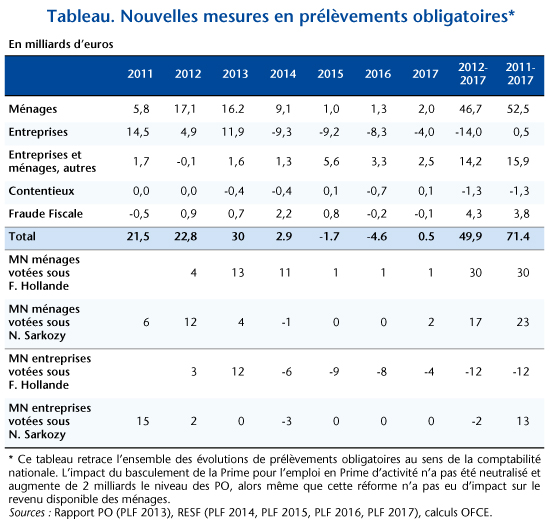

Entre 2011 et 2017, le solde public structurel s’est amélioré de 0,7 point de PIB en moyenne par an. Une grande part de cet ajustement a été réalisée par la hausse des prélèvements obligatoires (PO), particulièrement entre 2011 et 2013. Ainsi, le taux de PO s’établira fin-2017, selon le PLF 2017, à 44,5 % (soit 3,3 points au-dessus de son niveau de 2010) après avoir atteint son maximum historique en 2013 (à 44,8 %). Cette augmentation des PO reflète l’ampleur des mesures nouvelles mises en œuvre pendant la période, y compris celles qui sont prévues dans le PLF/PLFSS 2017[1], pour un montant cumulé de 71,4 milliards d’euros (tableau).

Le choc fiscal a été particulièrement fort sur les ménages[2]. Les prélèvements qu’ils doivent payer s’établissent fin-2017 à un niveau supérieur de 52,5 milliards à celui de 2010 du fait des mesures nouvelles[3]. En revanche, le niveau des PO des entreprises est quasiment inchangée par rapport à 2010 (+0,5 milliard). Par ailleurs, les mesures nouvelles portant sur les prélèvements payés à la fois par les entreprises et les ménages, assises notamment sur la consommation énergétique, qui ne peuvent pas être ventilées, participent à la hausse des PO pour un montant de 15,9 milliards. Si le résultat des contentieux a eu tendance à amputer les recettes (-1,3 milliard), l’amélioration de l’efficacité dans la lutte contre la fraude fiscale devrait augmenter les recettes publiques de 3,8 milliards par an.

Ces résultats doivent être pris avec prudence : la répartition des mesures discrétionnaires entre agents est faite sur une base comptable et non sur la base de l’incidence fiscale qui, elle, est difficile à mesurer. Par exemple, une entreprise peut absorber une hausse du taux de TVA pour éviter une augmentation du prix de vente final de ses produits, afin de préserver ses parts de marché. Ceci impliquerait une baisse de ses marges et finalement la TVA serait « payée » par l’entreprise et non par le ménage, comme il est ici supposé.

Entre 2011 et 2017 des évolutions majeures de politique économique ont eu lieu. Entre 2011 et 2013, l’ajustement a été réparti de façon relativement équilibrée entre les entreprises (+31 milliards) et les ménages (+39 milliards), approximativement à hauteur de leur poids respectif dans les PO. En revanche, l’année 2014 marque un point d’inflexion avec la mise en place de la politique de l’offre. Cette politique a conduit à effacer pratiquement l’ensemble des hausses de PO portant sur les entreprises décidées entre 2011 et 2013, notamment grâce au CICE et au Pacte de responsabilité. Ainsi, depuis 2014 le niveau des PO des entreprises a baissé de 30,8 milliards d’euros. En revanche, afin de financer simultanément la réduction des déficits et la baisse des PO sur les entreprises, la fiscalité portant sur les ménages est restée en hausse (+13,4 milliards depuis 2014).

Si on se focalise sur les mesures affectant le pouvoir d’achat des ménages, l’essentiel du choc a été réalisé avec la hausse des PO assis sur le revenu et le patrimoine[4] (+22,8 milliards). Par ailleurs, les mesures prises sur la fiscalité indirecte[5] – incluant notamment la TVA – ont augmenté la charge fiscale des ménages de 14 milliards, chiffre comparable à celui de la hausse des cotisations sociales pour 10,5 milliards. La hausse des cotisations sociales reflète essentiellement la réforme des retraites et la suppression de l’exonération de cotisations sociales des heures supplémentaires. Enfin, la fiscalité locale a été relevée de 5,2 milliards.

L’importance du choc fiscal subi par les ménages depuis 2011 a fortement amputé le pouvoir d’achat des ménages. Néanmoins, compte tenu de l’importance des mesures nouvelles concentrées sur les impôts les plus progressifs, la charge du choc a été concentrée sur les ménages les plus aisés (voir « 2010-2015 : un choc fiscal concentré sur les ménages … les plus aisés ? »), même si le poids non négligeable de la hausse de la fiscalité indirecte devrait nuancer cette conclusion.

[1] Depuis la présentation du PLF/PLFSS 2017, l’Assemblé nationale a voté des nouvelles modifications de PO. Parmi les principales mesures votées, il y a l’exonération de CSG pour 500 000 retraités, le renforcement de la taxe sur les transactions financières et la modification des prélèvements portant sur la distribution d’actions gratuites.

[2] Sont considérés comme des PO sur les ménages, les impôts directs (CSG, CRDS, IRPP, taxe d’habitation, …), certains impôts indirects (TVA, accises, …), les impôts sur le capital (ISF, DMTG, taxe foncière, DMTO, …), les cotisations sociales salariées et non salariées. Sont considérés comme des PO sur les entreprises, les impôts divers sur la production (cotisation sur la VA et cotisation foncière sur les entreprises (ex-TP), taxe foncière, C3S, …), les impôts sur les salaires et la main-d’œuvre, les impôts sur les sociétés et les cotisations sociales patronales. Certains prélèvements ne peuvent pas être distingués entre entreprises et ménages (TICPE, CSPE, …).

[3] Une mesure nouvelle mise en œuvre à la date t modifie de façon permanente le niveau des recettes issues du prélèvement en question.

[4] Incluant notamment l’IR, la CSG et les droits de succession, correspondant aux poste D5 et D91 de la comptabilité nationale.

[5] Plus largement, ceci correspond aux impôts sur les produits, soit le poste D2 de la comptabilité nationale.

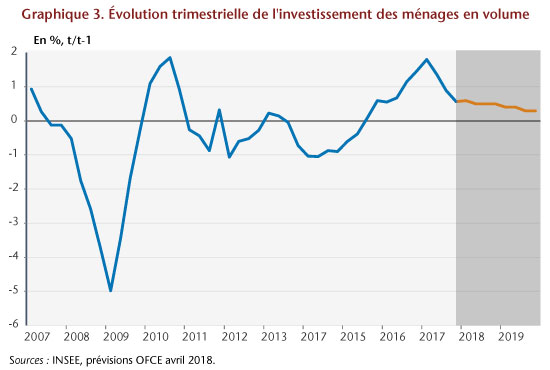

Les économies demandées aux organismes de logements sociaux, associées à la contraction des enveloppes consacrées aux aides à l’accession à la propriété et à l’investissement locatif privé, laissent planer le risque d’un repli du marché de la construction dans les trimestres à venir, même si celui-ci pourrait être en partie compensé par le dynamisme du pouvoir d’achat et des taux d’emprunt toujours bas. À l’horizon 2019, l’investissement des ménages devrait ralentir. Après 5,3% en 2017, il croîtrait de 2,5% en 2018 et de 1,3% en 2019 (graphique 3).

Les économies demandées aux organismes de logements sociaux, associées à la contraction des enveloppes consacrées aux aides à l’accession à la propriété et à l’investissement locatif privé, laissent planer le risque d’un repli du marché de la construction dans les trimestres à venir, même si celui-ci pourrait être en partie compensé par le dynamisme du pouvoir d’achat et des taux d’emprunt toujours bas. À l’horizon 2019, l’investissement des ménages devrait ralentir. Après 5,3% en 2017, il croîtrait de 2,5% en 2018 et de 1,3% en 2019 (graphique 3).