par Henri Sterdyniak

Sous la pression des marchés financiers et des institutions européennes, le gouvernement se croit obligé de présenter en 2013 une nouvelle réforme des retraites. Pourtant, réduire le niveau des retraites ne devrait pas être aujourd’hui la priorité de la politique économique française : retrouver une croissance satisfaisante, réformer la stratégie macroéconomique de la zone euro, donner une nouvelle impulsion à la politique industrielle française dans le cadre de la transition écologique sont des actions autrement plus pressantes. Constituer un comité de hauts fonctionnaires et d’experts est maintenant une pratique courante qui permet de dépolitiser les choix économiques et sociaux pour les écarter du débat démocratique. Ainsi, le rapport Moreau, rendu le 14 juin 2013, apparaît-il comme un mauvais compromis. Certes il ne met pas en cause le système public de retraite, mais il l’affaiblit et ne se donne guère les moyens d’assurer sa fiabilité sociale.

Faut-il redresser les comptes des régimes en situation de dépression ?

Le déficit des régimes de retraites en 2013 provient essentiellement de la profondeur de la récession qui a fait diminuer le niveau d’emploi d’environ 5 %, faisant perdre environ 12 milliards de ressources aux régimes de retraites. L’objectif central de la politique économique en Europe devrait être de récupérer les emplois perdus. Hélas, le rapport Moreau propose de poursuivre la stratégie de spirale vers le bas engagée en Europe et en France : « les régimes de retraites doivent concourir au redressement des comptes publics et à la crédibilité internationale de la France » (page 82). Le rapport oublie que la baisse des pensions de retraite conduit à une baisse de la consommation, donc du PIB, à une baisse des rentrées fiscales et des cotisations sociales, d’autant plus que tous les pays de la zone euro font de même.

Le rapport préconise de réduire à court terme le déficit du système de retraite en augmentant les impôts payés par les retraités. Il reprend sans esprit critique plusieurs projets bien connus. Il faudrait aligner les taux de CSG des retraités sur ceux des actifs. Jadis, contrairement aux actifs, les retraités ne payaient pas de cotisations maladie. Ils ont souffert de la mise en place puis de la montée en puissance de la CSG. Ils paient déjà une contribution de 1 % supplémentaire sur leurs retraites complémentaires. Ils pâtissent du désengagement de l’assurance-maladie au profit des complémentaires-santé. Augmenter leur taux de CSG de 6,6 à 7,5 % – celui des actifs – rapporterait 1,8 milliard d’euros. Mais, ne faudrait-il pas en contrepartie supprimer la contribution de 1% des retraites complémentaires et rendre déductibles leurs primes de complémentaire-santé (qui ne sont pas payées par les entreprises) ?

Les retraités ont droit, comme les salariés, à un abattement de 10 % pour frais professionnels, mais avec un plafond nettement plus bas. Même pour les salariés, cet abattement est nettement plus élevé que les frais professionnels effectifs ; il compense quelque peu les possibilités d’évasion fiscale des non-salariés. La suppression de l’abattement rapporterait 3,2 milliards de hausse de l’impôt sur le revenu à l’Etat et 1,8 milliard de baisse de certaines prestations, liées au montant du revenu imposable. Les retraités perdraient 2% de pouvoir d’achat. Mais, on voit mal comment ces 5 milliards iraient dans les caisses des régimes de retraites.

L’imposition des avantages familiaux de retraite (qui rapporterait 0,9 milliard) est certes plus justifiée, mais, là encore, on voit mal comment et pourquoi le produit de cette imposition irait aux caisses de retraites, d’autant que les avantages familiaux sont à la charge de la Caisse Nationale des Allocations Familiales.

Par contre, en matière de hausse de cotisation, le rapport est très timide proposant au mieux une hausse de 0,1 point par an pendant 4 ans, soit à terme 1,6 milliard de cotisations-salariés et 1,6 milliard de cotisations-entreprises.

Surtout, le rapport envisage de n’augmenter les retraites les plus élevées (celles qui paient le taux plein de CSG) que de l’inflation, – 1,2 point pendant 3 ans, leur infligeant ainsi une baisse de 3,6 % de pouvoir d’achat. Les retraites soumises au taux réduit de CSG ne perdraient que 1,5 %. Les retraites plus faibles seraient épargnées. Certes, cette disparité dans les efforts peut sembler justifiée, mais la fiabilité du système public des retraites serait fortement diminuée. Comment garantir que la désindexation ne durera que trois ans, qu’elle ne deviendra pas un mode plus ou moins permanent de gestion, ce qui frapperait particulièrement les retraités les plus âgés dont le niveau de vie est déjà plus bas. Comme l’ensemble des pensions perçues par un retraité n’est actuellement pas centralisé, il est difficile de faire varier l’indexation des retraites selon leur niveau. La solution préconisée par le rapport – prendre en compte la situation du retraité vis-à-vis de la CSG – est difficilement gérable ; il n’est pas justifiable que l’évolution de la retraite d’une personne dépende de la situation fiscale de sa famille. Les pensions de retraite sont un droit social, contrepartie des cotisations versées, elles ne sont pas une variable d’ajustement. Comment justifier une baisse de 3,6 % du pouvoir d’achat d’une partie de la population, alors que le PIB par tête est censé continuer d’augmenter ? Faut-il réduire le pouvoir d’achat des retraités alors que celui-ci n’a pas bénéficié de hausse depuis 1983, même en période de croissance des salaires ? Le respect du contrat social implicite que constitue le système des retraites voudrait que les retraités subissent les mêmes efforts que les salariés, ni plus, ni moins.

Par ailleurs, en période de récession économique, le thème de la nécessité d’efforts répartis équitablement est dangereux. Si chacun fait des efforts en acceptant des baisses de revenu, puis en réduisant ses dépenses, le résultat ne peut être que la chute de la consommation globale, qui sera accompagnée d’une baisse de l’investissement compte tenu des capacités de production inutilisées, donc de la chute du PIB.

Garantir la baisse des retraites

A moyen terme, la grande préoccupation du rapport est de garantir la baisse du niveau relatif des retraites. En effet, du fait de la réforme Balladur, depuis 1993, les salaires portés au compte dans le régime général sont revalorisés en fonction des prix et non du salaire moyen. Le taux de remplacement (le rapport entre la première retraite et le dernier salaire) est d’autant plus faible que le salaire moyen a fortement progressé : jadis le taux de remplacement maximum du régime était de 50 %, il baisse à 41,5 % si le salaire réel progresse de 1,5 % par an, mais seulement à 47 % s’il progresse de 0,5 % par an. Le mécanisme introduit permet de faire baisser le niveau moyen des retraites de 31 % si le salaire réel progresse de 1,5 % par an, de 12 % s’il progresse de 0,5 % par an, de 0 s’il stagne. Or, dans la période récente, le salaire ne progresse plus que de 0,5 % par an. Le niveau relatif des retraites risque donc de se rétablir. Il faudrait donc augmenter les salaires pour faire baisser le niveau relatif des retraites.

Le comité d’experts réuni autour de Madame Moreau fait donc deux propositions alternatives :

- – Soit, les salaires portés au compte ne seraient revalorisés que comme : prix + (salaires réels moins 1,5%), ce qui veut dire que, quelle que soit la hausse des salaires, le taux de remplacement maximum du régime général passerait à 41,5%. La baisse relative des retraites serait ainsi définitivement confortée. Sur le plan technique, la revalorisation des salaires portés au compte deviendrait un instrument d’ajustement, alors qu’elle devrait permettre de calculer le salaire moyen de la carrière, de manière objective ; les salaires les plus anciens seraient fortement dévalorisés. Pourtant, le rapport reconnaît (page 107) que le niveau

actuel des retraites correspond à la parité des niveaux de vie entre actifs et retraités et que l’évolution proposée aboutirait à terme à un niveau de vie des retraités inférieur de 13 %. Pourtant il juge « acceptable cette évolution ». Est-ce une appréciation qui doit être faite par des experts ou par les citoyens ? Il oublie, de plus, que s’ajouterait à cette perte l’effet des réformes fiscales et de la désindexation, préconisées par ailleurs.

- – Soit, un comité d’experts proposerait, chaque année, de réduire le niveau des retraites à la liquidation par un facteur démographique, qui assurerait l’équilibre du système. Outre que ce serait porter un nouveau coup à la démocratie (n’est-ce pas aux citoyens d’arbitrer entre niveau des pensions et taux de cotisations ?) et à la démocratie sociale (les partenaires sociaux ne seraient que consultés), les salariés n’auraient aucune garantie sur le niveau futur de leur retraite, d’autant que l’on se souvient du précédent fourni par la nomination d’un groupe d’experts pour le SMIC, farouchement opposé à toute hausse.

Allonger la durée de cotisations

Le rapport Moreau préconise de poursuivre l’allongement de la durée de cotisations requise en suivant les principes de la loi de 2003 (un allongement de 2 ans de la durée de cotisation pour 3 années de hausse d’espérance de vie à 60 ans). La durée requise de cotisation serait alors de 42 ans pour la génération 1962 (en 2024), de 43 ans pour la génération 1975 (en 2037), de 44 ans pour la génération 1989 (en 2051). L’âge moyen de début d’acquisition des droits étant actuellement de 22 ans, ceci imposerait un âge moyen de départ de 65 ans en 2037, de 66 ans en 2051. Cette annonce a certainement pour but de rassurer la Commission européenne et les marchés financiers, mais elle aboutit surtout à inquiéter les jeunes générations, à conforter leur crainte selon laquelle ils n’auront jamais droit à leur retraite.

Est-il vraiment nécessaire d’annoncer une décision pour les 25 années à venir sans savoir quels seront, en 2037 ou 2051, la situation du marché du travail, les besoins d’emplois, les désirs sociaux, les contraintes écologiques ? A terme, la France, comme tous les pays développés, n’échappera pas à la nécessité de revoir son modèle de croissance. Faudra-t-il tout faire pour augmenter la production et l’emploi marchand, quand les contraintes écologiques devraient nous pousser à la décroissance de la production matérielle ? Maintenir la possibilité d’une période de retraite active, en bonne santé, est une utilisation raisonnable des gains de productivité. Il ne faudrait pas aller au-delà d’un âge de retraite fixé à 62 ans et d’une durée requise de cotisations de 42 années. Ainsi, si le dispositif « carrières longues » est préservé, ceux qui ont commencé à travailler à 18 ans pourront partir à 60 ans ; ceux qui commencent à 23 ans devront rester jusqu’à 65 ans. Mais il faudra repenser dans les entreprises les conditions de travail et le déroulement des carrières pour que tous puissent effectivement être employés jusqu’à ces âges. Ceci suppose aussi que les jeunes à la recherche d’un premier emploi reçoivent une prestation chômage et que les années de « galère » soient validées.

Prendre en compte la pénibilité

La convergence des régimes publics, spéciaux et privés passe par une prise en compte similaire de la pénibilité des emplois, en distinguant les professions difficiles à exercer passé un certain âge, de sorte qu’une reconversion à mi-parcours est nécessaire, et les emplois pénibles, qui peuvent réduire l’espérance de vie, qu’il faut chercher à faire disparaître. Pour ceux qui continuent à devoir exercer ces emplois, les périodes de travaux pénibles devraient donner droit à des bonifications de durée de cotisations et de réduction de l’âge requis. Des critères communs devraient être appliqués dans tous les régimes. Le rapport Moreau ne va pas assez loin, en n’offrant qu’une année de bonification pour 30 années de travaux pénibles. Cela en est presque insultant et ne permet pas d’ouvrir une négociation sur la convergence des régimes.

Que faire ?

Alors que le rapport du COR n’annonçait qu’un déficit limité (1% du PIB en 2040), le rapport Moreau propose d’infliger une triple peine aux futurs retraités : la désindexation, la baisse garantie du taux de remplacement et l’allongement automatique de la durée requise de cotisation. Ce n’est pas de nature à rassurer les jeunes générations, à mettre en évidence les avantages du système social de retraite.

La réforme des retraites n’est pas la priorité de l’année 2013. A court terme, il faut accepter le déséquilibre financier des régimes induit par la crise et se préoccuper essentiellement de sortir de la dépression. Il ne faut pas se lancer dans la stratégie de spirale vers le bas tant économique que sociale qu’induirait la désindexation.

A moyen terme, afin de convaincre les jeunes qu’ils auront bien une retraite satisfaisante, l’objectif doit être de stabiliser le ratio pension/retraite à un niveau proche de son niveau actuel. L’Etat et les syndicats doivent s’engager sur des niveaux cibles de taux de remplacement net pour des carrières normales : 85 % au niveau du SMIC ; 75 % en dessous du plafond de la Sécurité sociale (3 000 euros par mois) ; 50 % de 1 à 2 plafonds.

Pour garantir les retraites par répartition, le gouvernement et les syndicats doivent annoncer clairement que c’est par la hausse progressive des cotisations que le système sera équilibré, si nécessaire, une fois mise en œuvre, au niveau des entreprises, une stratégie d’allongement de la durée des carrières, compatible avec la situation du marché du travail et les besoins effectifs en emploi.

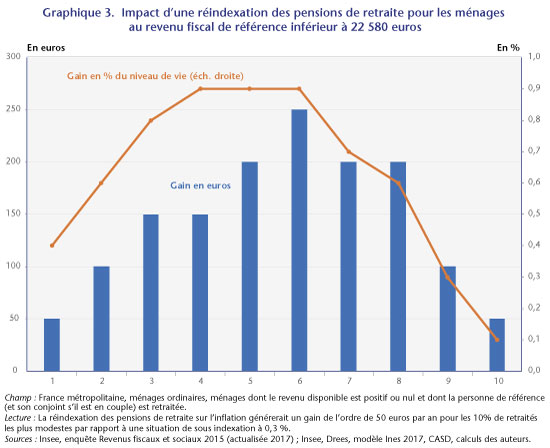

Les discussions en cours et les mesures annoncées à la suite du Grand Débat pourraient modifier significativement ces résultats. En effet, parmi les nombreuses propositions émises, la réindexation des pensions pour une partie des retraités semble en bonne place. Dès lors, la question se pose du seuil de revenu en deçà duquel un ménage pourrait être éligible à cette réindexation.

Les discussions en cours et les mesures annoncées à la suite du Grand Débat pourraient modifier significativement ces résultats. En effet, parmi les nombreuses propositions émises, la réindexation des pensions pour une partie des retraités semble en bonne place. Dès lors, la question se pose du seuil de revenu en deçà duquel un ménage pourrait être éligible à cette réindexation.

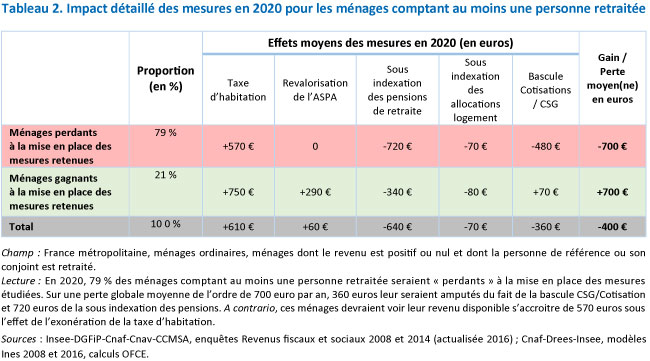

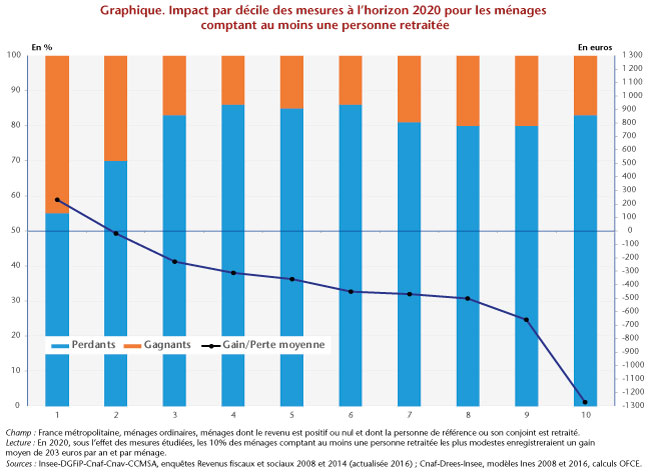

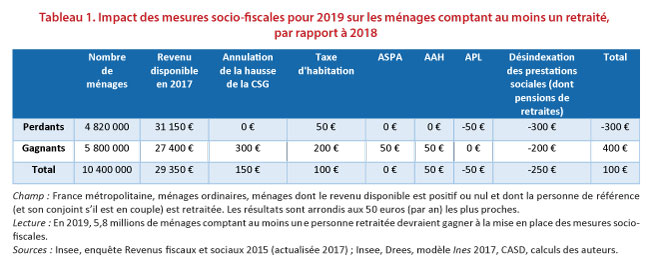

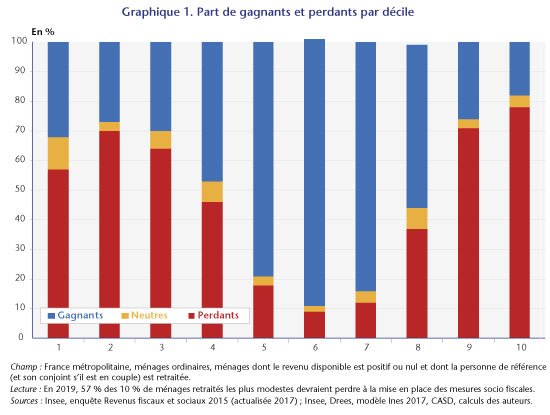

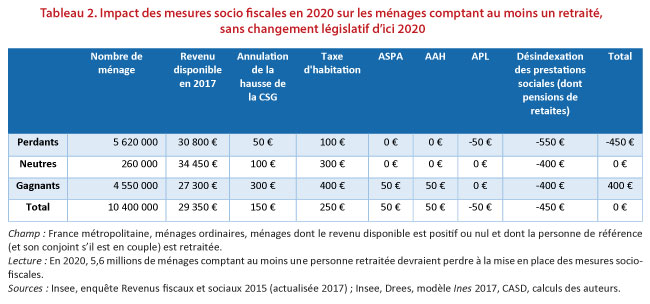

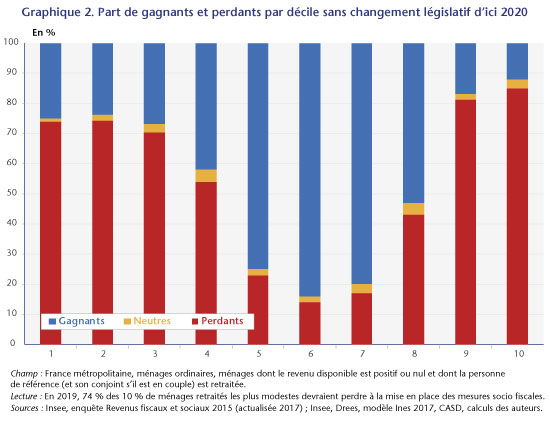

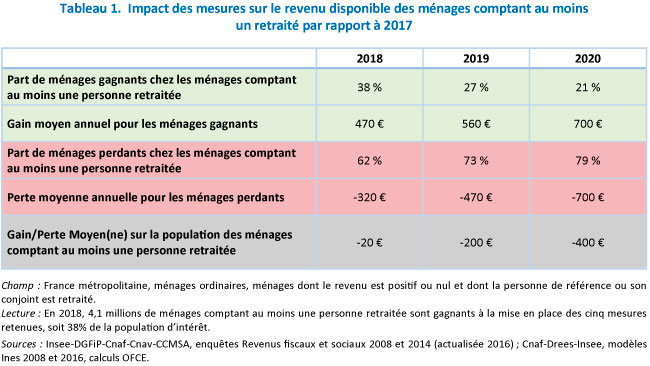

En 2019, du fait de la sous-indexation des pensions de retraite, l’impact des mesures retenues serait globalement négatif sur le revenu disponible des retraités, et ce malgré l’annonce récente d’annulation de la hausse de la CSG pour 300 000 retraités. En moyenne, les ménages comptant au moins une personne retraitée perdraient 200 euros par an du fait de l’entrée en vigueur des mesures. Si la part des ménages perdants est plus forte (73%), des ménages continueraient tout de même à être « bénéficiaires nets » des mesures, notamment sous l’effet de la montée en charge de l’exonération de la taxe d’habitation et des revalorisations de l’ASPA.

En 2019, du fait de la sous-indexation des pensions de retraite, l’impact des mesures retenues serait globalement négatif sur le revenu disponible des retraités, et ce malgré l’annonce récente d’annulation de la hausse de la CSG pour 300 000 retraités. En moyenne, les ménages comptant au moins une personne retraitée perdraient 200 euros par an du fait de l’entrée en vigueur des mesures. Si la part des ménages perdants est plus forte (73%), des ménages continueraient tout de même à être « bénéficiaires nets » des mesures, notamment sous l’effet de la montée en charge de l’exonération de la taxe d’habitation et des revalorisations de l’ASPA.