par Pierre Madec

Les mesures socio-fiscales du budget 2018 ayant des impacts redistributifs furent nombreuses et largement analysées. Celles attendues pour 2019 et 2020 le seront tout autant et les premiers éléments du Projet de loi de finance pour 2019 ont d’ores et déjà fait l’objet de quelques réactions. Dans un billet récent, nous notions que les mesures contenues dans les budgets 2018 et 2019 ayant un impact direct sur le pouvoir d’achat devraient entraîner une « amélioration du pouvoir d’achat global et de multiples transferts ». En plus d’un impact différencié selon la place des ménages dans l’échelle des revenus, l’effet des mesures devrait également être différent selon le statut d’activité des ménages. Si l’analyse exhaustive des impacts à attendre doit faire l’objet d’une publication plus complète une fois les discussions budgétaires avancées, nous nous proposons ici d’analyser les effets de quelques mesures sur le pouvoir d’achat des ménages retraités, sujet au cœur de l’actualité.

Les pensions de retraite ne devraient être revalorisées que de 0,3% en 2019 et 2020 (après une hausse de 1,7 point de la CSG en 2018) alors que l’indice des prix à la consommation devrait s’établir autour de 1,6 %. Par ailleurs, certains ménages subiront la moindre revalorisation des aides au logement (après une baisse de 5 euros par mois actée fin 2017). En revanche, les ménages retraités devraient en contrepartie profiter d’une partie de l’exonération de la taxe d’habitation ou encore, pour les plus modestes d’entre eux, de la forte revalorisation du minimum vieillesse (ASPA) ou de l’annulation de la hausse de la CSG promise par le gouvernement ces derniers jours. Qu’en est-il finalement ? Ces mesures génèrent-elles plus de « gagnants » que de « perdants » parmi les retraités ? L’utilisation du modèle de micro simulation Ines, développé conjointement par l’Insee et la Drees, permet de répondre en partie à ces questions.

A l’heure actuelle, l’analyse exhaustive des mesures socio-fiscales est rendue complexe du fait de l’état d’avancement des débats budgétaires pour 2019 (et 2020). Nous nous concentrons donc ici sur les six principales mesures ayant un impact sur le niveau de vie des retraités : la moindre indexation des pensions de retraite pour 2019 et 2020, la revalorisation de l’ASPA (+30€ en avril 2018, +35€ en janvier 2019, +35€ en janvier 2020), la bascule CSG/cotisations salariés en 2018, la sous-indexation des aides au logement en 2019 et 2020, l’exonération de la taxe d’habitation pour 80 % des ménages à l’horizon 2020 ainsi que la mesure récente de baisse de la CSG pour « 300 000 retraités ».

D’autres mesures non étudiées ici sont à même d’avoir un impact sur le pouvoir d’achat des retraités dans les mois ou années à venir. Le nouveau mode de calcul des aides personnelles au logement, la mise en place du prélèvement forfaitaire unique (PFU) sur les revenus du capital, la transformation de l’ISF en IFI[1], la mise en place du chèque énergie, la hausse de la fiscalité écologique ou celle sur le tabac ne sont ainsi pas traités ici. Cette analyse, non exhaustive, permet tout de même d’éclairer quelques peu le débat. Les résultats laissent apparaître des situations diverses au sein des ménages comptant au moins une personne retraitée.

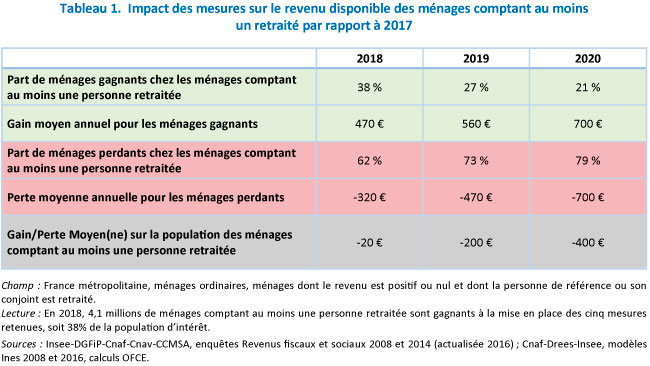

En 2018, l’impact des mesures analysées serait quasi neutre en moyenne pour les retraités (-20€ par an et par ménage). Néanmoins, au sein de près de 11 millions de ménages comptant au moins une personne retraitée[2], des hétérogénéités importantes existent. Alors que 38 % de ces ménages gagneraient globalement à la mise en place des mesures retenues, pour un gain moyen de l’ordre de 470 euros, 62% soit 6,7 millions perdraient à leur mise en place pour une perte moyenne de l’ordre de 320 euros par an (Tableau 1).

En 2019, du fait de la sous-indexation des pensions de retraite, l’impact des mesures retenues serait globalement négatif sur le revenu disponible des retraités, et ce malgré l’annonce récente d’annulation de la hausse de la CSG pour 300 000 retraités. En moyenne, les ménages comptant au moins une personne retraitée perdraient 200 euros par an du fait de l’entrée en vigueur des mesures. Si la part des ménages perdants est plus forte (73%), des ménages continueraient tout de même à être « bénéficiaires nets » des mesures, notamment sous l’effet de la montée en charge de l’exonération de la taxe d’habitation et des revalorisations de l’ASPA.

En 2019, du fait de la sous-indexation des pensions de retraite, l’impact des mesures retenues serait globalement négatif sur le revenu disponible des retraités, et ce malgré l’annonce récente d’annulation de la hausse de la CSG pour 300 000 retraités. En moyenne, les ménages comptant au moins une personne retraitée perdraient 200 euros par an du fait de l’entrée en vigueur des mesures. Si la part des ménages perdants est plus forte (73%), des ménages continueraient tout de même à être « bénéficiaires nets » des mesures, notamment sous l’effet de la montée en charge de l’exonération de la taxe d’habitation et des revalorisations de l’ASPA.

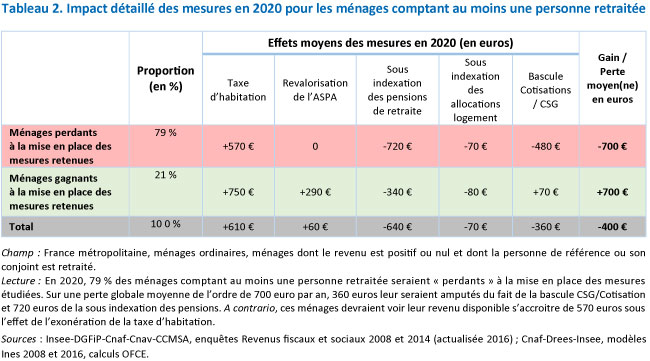

En 2020, la poursuite de la sous-indexation impacterait très négativement le revenu disponible des ménages étudiés. Par rapport à 2017, les mesures socio-fiscales étudiées diminueraient en moyenne de 400 euros le revenu disponible des ménages comptant au moins un retraité. Au final, 79 % de ces ménages seraient perdants pour une perte moyenne de l’ordre de 700 euros par an. A l’inverse, l’exonération totale de taxe d’habitation et les revalorisations successives de l’ASPA permettraient à 21 % des ménages étudiés de voir leur revenu disponible s’accroître en moyenne de 700 euros (Tableau 2).

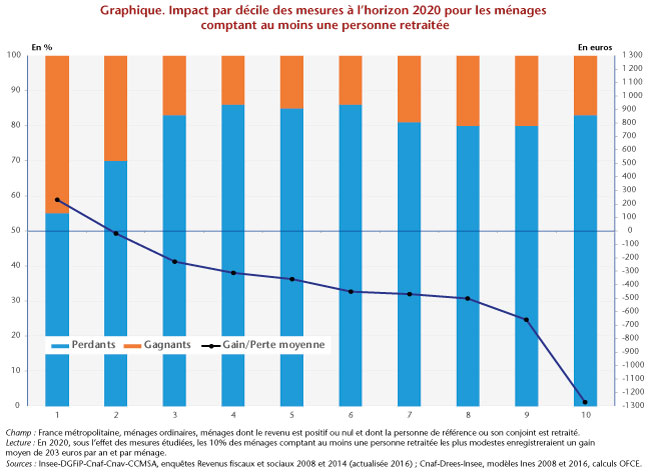

Cette diversité des impacts des mesures nouvelles sur le revenu disponible des retraités s’observe également si l’on analyse les effets de ces mesures en fonction du niveau de vie des ménages comptant au moins une personne retraitée. Si, quel que soit le décile de niveau de vie considéré, les perdants sont plus nombreux que les gagnants, ces derniers ne représente que 55% des 10% de ménages retraités les plus modeste et plus de 80% des 10% de ménages retraités les plus aisés. De plus, les 10 % de ménages retraités les plus modestes sont les seuls à percevoir un gain (en moyenne de 230 euros par an) à la mise en place des mesures. Les 10% de ménages les plus aisés comptant au moins une personne retraitée accusent quant à eux une perte moyenne de l’ordre de 1 270 euros. Ces résultats n’intégrant ni les mesures réformant la fiscalité du capital (PFU, ISF) ni celles renforçant la fiscalité indirecte, aux effets anti-redistributifs largement étudiés, ils peuvent être en partie relativisés. Ils éclairent toutefois sur les dynamiques de transferts à l’œuvre au sein même des ménages retraités.

[1] Les ménages comptant au moins une personne retraitée représentent près de 40% des ménages appartenant aux deux centiles de niveau de vie les plus élevés, principaux bénéficiaires des réformes de la fiscalité du capital. De fait, nos résultats sur-estiment l’impact négatif des mesures socio-fiscales pour ces ménages.

[2] Ces effectifs sont cohérents avec ceux observés du nombre de personnes retraitées en France.

Quelques idées à contre-courant à méditer:

Baisser drastiquement l’IR,l’IS,les taxes

Supprimer la CSG et CRDS

Avancer l’âge de départ à la retraite

Faire des mesures qui permettent à TOUS d’épargner de façon sécurisée sur le long terme pour la retraite.

Laisser les gens choisir librement leur âge de départ à la retraite

Séparer ce qui relève du marché du travail de la retraite.

Donner un capital (100k€ ?) à chaque nouveau-né, bloqué jusqu’à sa retraite.

Augmenter la masse salariale

Comme nombre de retraités faisant partie des « plus aisés », à savoir les 20% situés juste au-dessus des lignes de flottaison définies par le pouvoir en place, il me semble que nous ne devrions pas rester passifs devant ce qui constitue un véritable racket d’Etat ! Et ce, dans l’indifférence générale et avec la complicité à peine voilée de la part des médias, notamment télévisés, qui plaident à l’envi pour les mesures édictées par Macron et son équipe.

Il est vrai qu’ils ne se sentent guère concernés par le problème, tant ils bénéficient de privilèges fiscaux qui les placent dans une situation des plus favorables !

Pour ce qui nous concerne, ne serait-il pas opportun d’engager une procédure judiciaire par l’intermédiaire d’un avocat? Est-il normal qu’une fraction des retraités doive payer « plein pot » leurs impôts sur le revenu, ne soit pas remboursée de la hausse de la CSG et ne doive pas bénéficier de l’indexation de ses pensions à hauteur de l’inflation ! En violation des règles édictées par le code de la Sécurité Sociale ! Avec en parallèle, l’annonce par Macron de la suppression progressive de la taxe d’habitation……en 2023! Alors que ce personnage l’avait annoncée pour 2020! N’y-a-t-il pas rupture patente de l’égalité devant les charges publiques? Sans oublier que leurs retraites ont été basées sur leurs cotisations à hauteur de leurs rémunérations tout au long de leur activité? Alors, faut-il subir la double peine ??

Sur cette base, si aucune action d’envergure n’est menée, avec la publicité qu’elle mérite, il est à craindre que le poids des charges nationales et locales ne s’alourdisse, toujours dans l’indifférence générale……

Mais on ne pourra pas dire que nous n’étions pas prévenus !!

Patrick MONCEAU 25 FEVRIER 2019

Néo- retraité et ex professeur en sciences économiques et sociales j’ai longtemps expliqué à mes élèves que le système français de retraite par répartition reposait fondamentalement sur la confiance en une solidarité inter-générationnelle .

Dans la période active les cotisations retraite prélevées sur les revenus bruts d’activité assurent le financement des pensions des retraités du moment . En conséquence , quand de nouvelles générations partent en retraite elles estiment à leur tour légitime le financement de leur retraite par les générations d’actifs .

En rompant toujours plus ce principe de solidarité via la hausse la CSG (01/01/2017) pour les retraités, puis la désindexation des pensions sur l’inflation ou l’évolution des salaires en 2O19, 2020… l’exécutif actuel envoie des signes tout à fait négatifs quant au maintien du système par répartition.

“Si, en retraite, je dois encore être ponctionner, cette fois au nom d’une solidarité en faveur des générations d’actifs je ne cotise plus pour les autres”.

C’est à dire que j’épargne et/ou investit pour MOI, d’autant plus que depuis environ 30 ans, les “réformes” successives des retraites vont toujours dans le même sens: départ en retraite – légal- de plus en tardif ( 1 ) et / ou baisse du niveau moyen de pension ( 2 ).

Enseignant, j’entendais déjà une majorité d’élèves signifier qu’elle ne participerait pas à ce projet de solidarité collectif, et qu’elle se débrouillerait individuellement ( retraite par capitalisation, auto-entrepreneur, travail “au noir” etc. ).

Quelques constats pour finir.

( 1 ) La génération de mes parents, beaux- parents, leurs ami(e)s et ex-collègues de travail , chefs d’équipe, employés etouvriers

– entre 85 et 90 ans aujourd’hui – a “bénéficié” de pré-retraites ou retraites en moyenne vers 57 ans.

Une génération + tard ( 2013 à 2018 ) – l’âge minimum légal de départ en retraite – avec malus sur la pension – est passé à 62 ans.

62-57 = 5 ans de travail supplémentaire

Evidemment la génération suivante (nos enfants de 30 ans et + ) n’ont aucune envie et / ou intention d’obtenir le droit à la retraite à 69-70 ans

Les salariés nés dans les premières années sont donc les plus visés par la baisse des retraites. or ce sont eux qui ont le plus contribué au rétablissement de la France entre 1950 et 1980. de plus leur retraite, ce sont eux quoi l’ont versée dans la mesure où elle a été retirée de leurs feuille de salaire d’une part, mais comme ils ont aussi payé pour le génération précédente,qui elle n’avait pas versé de cotisation,ils sont, avec la baisse actuelle , deux fois perdants !!

C’est apparemment une tradition chez les gens d’état français d’appauvrir les classes modestes, surtout les retraités; ignomineuse réaction de facilité car qui de moins offensifs que des retraités? Quel impact pour une manifestation de retraités? Honte aux “brillants” fonctionnaires et/ou autres politiques incompétents ayant recours à de si viles manoeuvres. Heureusement il reste le bulletin de vote, maigre consolation. Merci pour offrir cette opportunité de commentaires. Bonne journée, pa varreon

Il suffirait d’un peu d’humilité à ce pouvoir pour rétablir une situation saine.

Un peu d’équité et de justice dans le mode de calcul de la CSG pour les retraités.

Évidemment comme pour les actifs revenir à un mode de calcul individuel comme pour les actifs.

Quand à l’indexation des retraites il faut trouver un mode juste de revalorisation comme par exemple sur la moyenne annuelle d’augmentation des salaires.

Il faut un calcul rationnel et accepté.

Deux mesures à prendre mais il faut savoir reconnaître que l’on a fait fausse route dans l’hypothèse de départ.

Mr Macron Mr Philippe it’s up to you !!!!

Comble de l’ironie, c’est Macron lui-même qui sonne son propre glas. D’ailleurs certains de ses propres membres ont déserté et/ou lorgnent déjà d’autres horizons aux responsabilités plus contingentées (exemple : retour vers une mairie …).

Les girouettes tournent avec le vent !

Sans doute “privilégiés” par rapport à la moyenne des retraités, les ex-cadres touchant au moins 3 300€ de pensions sont les plus impactés (exemples d’un couple percevant 1 650€ chacun, ce qui n’est quand même pas scandaleux). 700 € de CSG depuis le 1/1/18 (cela représente plus d’une mensualité d’IR), sous-indexation à 0.3%, maintien de la TH, la perte de revenus disponibles s’évalue à au moins 1 500€ par an, soit près de la perte sèche d’une des pensions mensuelles du couple. Sur le plan du discours sociétal, la justification politique de ces mesures redistributives revient à reporter le coût social sur les inactifs au bénéfice des actifs et à diminuer indirectement le coût des retraites comme si la faute originelle des déficits sociaux incombait à leurs bénéficiaires, par ailleurs épargnants et consommateurs exemplaires, meilleur carburant du moteur économique. Quel corps social supporterait cela sans sourciller? Sur le plan électoral, le risque est conséquent et cette population électorale qui s’était massivement mobilisée en faveur du Président élu devrait, en effet boomerang, profiter un peu à gauche mais plutôt à la droite qui n’est ou ne sera pas nécessairement républicaine. On peut toujours pousser des cris d’orfraie sur la montée des extrêmes et des populismes de tout poil tout en favorisant de cette manière leur lente et inexorable poussée…