par Bruno Ducoudré et Éric Heyer

Le gouvernement a annoncé le rétablissement des exonérations de cotisations sociales salariales sur les heures supplémentaires effectuées par l’ensemble des salariés, ce qui générerait un gain de pouvoir d’achat pour les ménages d’environ 2 milliards d’euros en année pleine.

Selon le Projet de loi de finances 2019, 8 millions de salariés du secteur privé seraient concernés. Ces derniers effectuent en moyenne 109 heures supplémentaires par an, pour un salaire horaire brut majoré moyen de 17,3 euros. L’exonération de 11,3 % des cotisations salariales générerait un gain de 1,7 milliard d’euros annuel, auquel il faut ajouter 1,2 million de salariés du secteur public, qui bénéficieraient chacun de 160 euros de gain de pouvoir d’achat à l’année, soit près de 200 millions d’euros.

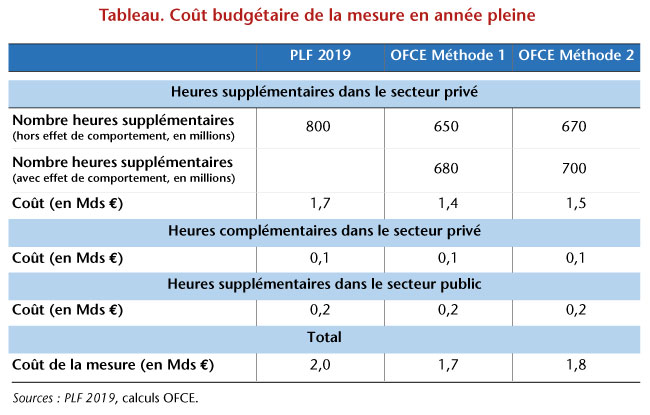

Heyer (2017)[1] avait évalué les effets de la suppression totale des cotisations salariales sur les heures supplémentaires, pour un montant supérieur à 2 milliards d’euros, mais qui ne portait que sur le champ des salariés du secteur privé. La mesure prévue dans le PLF 2019 touche un champ plus large, mais porte sur un montant d’exonérations plus faible pour les salariés du secteur privé (11,3% contre 20,1% retenus dans Heyer, 2017). Le montant attendu de gain de pouvoir d’achat est donc plus faible, d’autant que l’estimation du montant total d’heures supplémentaires (plus de 800 millions d’après les chiffres indiqués dans le PLF 2019) nous paraît élevé.

Quel volume d’heures supplémentaires annuel ?

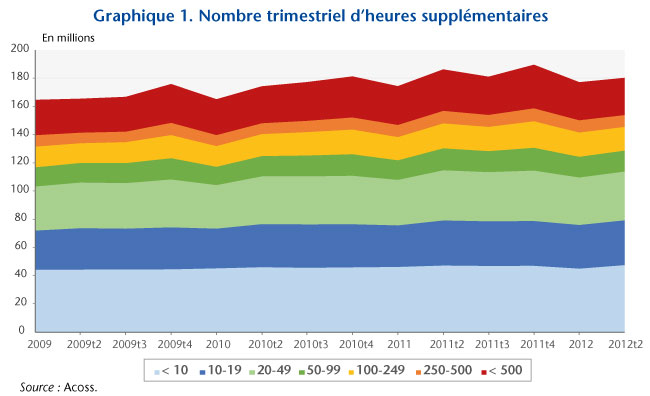

Deux sources statistiques peuvent être mobilisées afin d’évaluer le nombre d’heures supplémentaires effectuées dans le secteur privé en France. Avec la mise en place de la loi TEPA et jusqu’à son abrogation en 2012, l’ACOSS a suivi trimestriellement le nombre d’heures supplémentaires exonérées. Au cours des derniers trimestres étudiés par l’ACOSS, le nombre d’heures supplémentaires s’élevait en moyenne à 180 millions par trimestre, soit 720 millions en rythme annuel (cf. graphique 1).

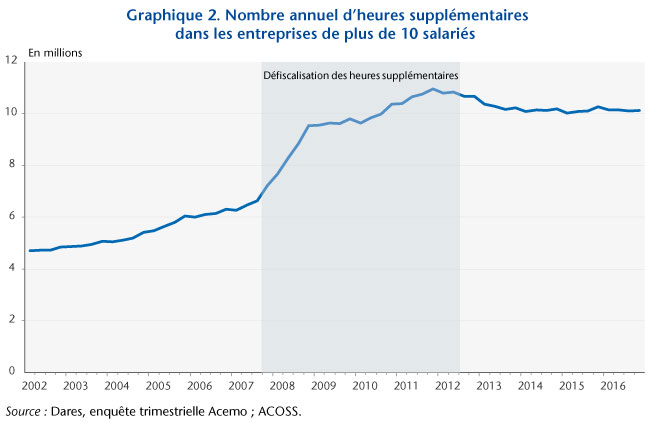

Une seconde source existe : à partir de l’enquête ACEMO trimestrielle, la DARES indique depuis 2002, le nombre d’heures supplémentaires déclarées par les salariés à temps complet. Contrairement à la source ACOSS, cette dernière ne couvre que les entreprises de plus de 10 salariés, soit près de 75 % du volume total des heures supplémentaires effectuées. D’après cette source, les salariés à temps complet ont effectué au cours des trois dernières années près de 40 heures supplémentaires en moyenne par an.

En 2016, selon cette source qui n’inclut pas les entreprises de moins de 10 salariés, cela correspond à un volume annuel de 577 millions d’heures supplémentaires. À champ identique, c’est-à-dire en excluant les entreprises de moins de 10 salariés, au cours de la période 2008-2012 commune aux deux sources, il est notable que l’enquête ACEMO de la DARES surestime le volume annuel d’heures supplémentaires d’environ 10 % par rapport à celui indiqué par l’ACOSS et qui donnait droit à exonération. En tenant compte de cette surestimation et en incorporant un effet « moins de 10 salariés » de 26 % (méthode 1), le volume annuel d’heures supplémentaires dans le secteur privé est estimé à 650 millions en 2016.

Enfin, une autre méthode (méthode 2) consiste à croiser différentes sources pour les effectifs de salariés (Insee, Acoss), les taux de salariés à temps partiel et en forfait jour (Dares, dispositif Acemo) ainsi que le recours aux heures supplémentaires (enquête Ecmoss). Fin juin 2018, on compte 17,6 millions de salariés dans le secteur privé[2], dont 3 millions dans les TPE[3]. Le taux de salariés à temps partiel s’élève à 17,7 % dans les entreprises de 10 salariés et plus[4] et à 28 % dans les entreprises de moins de 10 salariés, ce qui permet d’évaluer à 14,2 millions le nombre de salariés à temps complet dans le secteur privé. Parmi ceux travaillant dans les entreprises de 10 salariés et plus, le taux de salariés dont le temps de travail est décompté sous forme d’un forfait en jours s’élève à 13,7 % (2,2 % des salariés dans les TPE), ce qui laisse 12,5 millions de salariés à temps complet susceptibles d’effectuer des heures supplémentaires rémunérées.

D’après la Dares, en 2015, 49 % des salariés à temps complet ont effectué des heures supplémentaires, en moyenne 109 heures par an et par salarié qui en effectuent. Cela nous permet d‘évaluer le montant total des heures supplémentaires rémunérées à 670 millions, à partir des données les plus récentes disponibles. Ce chiffrage est très proche du précédent sur la base de comparaisons entre les données de l’Acoss et celles de la Dares.

Si nos deux méthodologies convergent sur le nombre d’heures supplémentaires effectuées, nos résultats s’éloignent significativement du chiffrage retenu dans le PLF 2019.

Un impact positif des exonérations sur le recours aux heures supplémentaires

L’exonération de cotisations sociales salariées sur les heures supplémentaires peut également se traduire par une modification des comportements : les salariés seraient plus enclins à accepter de faire des heures supplémentaires puisque celles-ci sont mieux rémunérées. Sur la base des estimations d’Heyer (2017), et en tenant compte du fait que le taux d’exonération prévue dans le PLF 2019 est plus faible, l’exonération de cotisations salariales sur les heures supplémentaires, en les rendant plus attractives pour les salariés, entraînerait une hausse de 4,3 % de celles-ci, soit 28,5 millions d’heures supplémentaires additionnelles (tableau 1).

Quel gain de pouvoir d’achat en attendre ?

Sur la base d’un salaire horaire brut majoré moyen de 17,3 euros, le gain en pouvoir d’achat pour les salariés du secteur privé s’élèverait plutôt à 1,4 milliard d’euros en année pleine, auxquels il faut ajouter 100 millions d’euros pour les exonérations sur les heures complémentaires[5] et les 200 millions d’euros de gains pour les salariés de la fonction publique. Au total, les gains de pouvoir d’achat à attendre de cette mesure s’élèveraient plutôt à 1,7 milliard d’euros en année pleine et 530 millions pour l’année 2019.

Un impact légèrement négatif attendu sur l’emploi

Un impact légèrement négatif attendu sur l’emploi

La mesure d’exonération des cotisations sociales sur les heures supplémentaires peut avoir plusieurs effets de sens inverse sur l’emploi. Le premier effet, qui consiste à inciter les salariés à effectuer plus d’heures supplémentaires, se traduit à court terme par une augmentation de la durée du travail au détriment de l’emploi. A l’inverse, le surplus de pouvoir d’achat reversé aux ménages se traduit par une hausse de la consommation, donc de la production et de l’emploi. Enfin, il faut ajouter l’effet du financement de la mesure, qui vient obérer la demande finale avec un effet plus ou moins important selon la composition de ce financement (économies de dépenses publiques ou hausse des prélèvements obligatoires). Nous supposons, compte tenu des mesures annoncées dans le PLF 2019, que le financement de la mesure se traduirait par des économies sur la dépense publique, réparties de manière uniforme entre les différents grands postes de dépense (investissement public, rémunérations et emplois publics, prestations sociales, transferts sociaux en nature et consommations intermédiaires).

Au final, sans prise en compte du financement de la mesure, l’exonération partielle de cotisations sociales salariales sur les heures supplémentaires se traduirait par un effet légèrement négatif sur l’emploi salarié, de -2 000 emplois en 2019 puis -8 000 emplois en 2020 : le pouvoir d’achat redistribué stimule la consommation et le PIB, mais dans le même temps, la hausse de la durée du travail est plus forte, ce qui aboutit à détruire des emplois. Avec prise en compte du financement, l’effet négatif monterait à -12 000 emplois salariés marchands en 2020 et la mesure augmenterait le taux de chômage de 0,1 point.

[1] Éric Heyer, 2017, « Quel impact doit-on attendre de l’exonération des heures supplémentaires ? », OFCE policy brief, n° 23, 8 juillet.

[2] Acoss-Stat, n° 274, septembre 2018.

[3] Dares Résultats, n° 001, janvier 2018.

[4] Dares Indicateurs, n° 042, septembre 2018.

[5] Sur la base du nombre de salariés à temps partiel (3,36 millions), d’une part de 38% de salariés à temps partiel effectuant des heures complémentaires, et d’un nombre d’heures annuel moyen de 44, on évalue à 56 millions le nombre d’heures complémentaires effectuées. Sur la base d’une rémunération horaire comparable à celle retenue pour les heures supplémentaires, soit une exonération de 110 millions d’euros en année pleine.

Poster un Commentaire