France : pourquoi tant de zèle ?

par Marion Cochard et Danielle Schweisguth

Le 29 mai dernier, la Commission européenne adressait aux Etats membres de l’Union ses nouvelles recommandations de politique économique. Dans le cadre de celles-ci, la Commission accorde deux années supplémentaires à la France pour atteindre la cible de 3% de déficit public. L’objectif de déficit de 3 % est désormais fixé à 2015 et la Commission européenne préconise pour y arriver des impulsions budgétaires de -1,3 point de PIB en 2013 et -0,8 en 2014 (voir la note « Austérité en Europe: changement de cap? »). Cela allègerait l’effort structurel à fournir, puisque le respect des engagements antérieurs aurait nécessité des impulsions de -2,1 et -1,3 points de PIB pour 2013 et 2014 respectivement.

Pour autant, le gouvernement français a choisi de ne pas relâcher sa politique d’austérité, en maintenant l’ensemble des mesures annoncées lors du projet de loi de finances de l’automne 2012. Cette politique reste restrictive et va bien au-delà des préconisations de la Commission : -1,8 point de PIB d’impulsion budgétaire, dont 1,4 point de hausse des taux de prélèvement obligatoire sur la seule année 2013. Pire, les grandes orientations pour le budget 2014 présentées par le gouvernement au Parlement le 2 juillet 2013 impliquent un effort structurel de 20 milliards d’euros pour 2014, soit 1 point de PIB, là où la Commission n’en exigeait que 0,8. Le gouvernement durcit par ailleurs l’impulsion budgétaire de 0,6 point de PIB qu’il avait lui-même affiché dans le programme pluriannuel de la Loi de finances pour 2013.

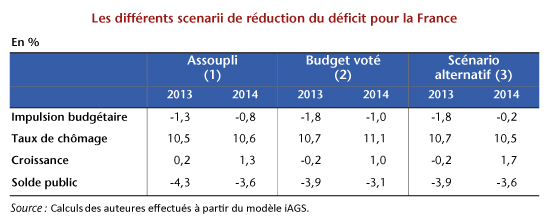

Le tableau ci-dessous permet de prendre la mesure de l’effort engagé et de ses conséquences sur l’économie française. On y lit l’évolution de la croissance, du taux de chômage et du solde public en 2013 et 2014, selon trois stratégies budgétaires :

- celle retenant l’assouplissement préconisé par la Commission en mai 2013 ;

- celle reposant sur le budget voté par le gouvernement pour 2013 et, a priori, 2014 ;

- celle reposant sur un scénario alternatif qui prend acte de l’impulsion de -1.8 point de PIB engagée pour l’année 2013, et calcule l’impulsion budgétaire suffisante en 2014 pour respecter l’objectif de déficit public de -3,6 % de la Commission européenne.

Selon nos estimations réalisées à partir du modèle IAGS[1], le déficit public serait réduit à 3,1 % du PIB en 2014 dans le scénario (2), là où la Commission n’exigeait que 3,6 %. Conséquence de cet excès de zèle, la croissance cumulée pour 2013 et 2014 si le budget voté est appliqué serait de 0,7 point inférieure à celle des deux autres scenarii (0,8 point contre 1,5 point). Le corollaire est une hausse du chômage en 2013 et en 2014 : le taux de chômage, de l’ordre de 9,9 % en 2012, passe ainsi à 11,1 % en 2014, soit une hausse de plus de 350 000 chômeurs sur la période. A l’inverse, le scénario assoupli de la Commission européenne permettrait une quasi-stabilisation du chômage dès 2013, tandis que le scénario alternatif permet une inversion de la courbe du chômage en 2014.

Alors que l’échec de la politique d’austérité des dernières années semble infléchir progressivement la position de la Commission européenne, le gouvernement français persiste dans cette voie. A rebours de l’urgence sociale à laquelle le pays fait face et du changement de paradigme qui semble gagner la plupart des institutions internationales, le gouvernement français choisit d’en rester au fétichisme des 3 %.

[1] IAGS est l’acronyme de “Independent Annual Growth Survey”. Ce modèle propose une modélisation simplifiée des onze principales économies de la zone euro (Autriche, Belgique, Finlande, France, Allemagne, Grèce, Irlande, Italie, Pays-Bas, Portugal et Espagne). Voir plus de détails, voir le document de travail Model for euro area medium term projections.