La France est depuis longtemps à la peine en matière d’emploi des jeunes[1]. Les jeunes sont relativement peu nombreux à sortir prématurément du système scolaire, donc à entrer très tôt sur le marché du travail. Mais ceux-là rencontrent de fortes difficultés d’insertion, si bien que leur taux de chômage est très élevé, et cela pèse durablement sur leur trajectoire professionnelle. La comparaison avec les autres pays est brouillée car les indicateurs usuels pour les tranches d’âge jusqu’à 24 ans (taux de chômage, taux d’emploi, etc.) dépendent beaucoup de la stratégie choisie, entre éduquer longtemps (comme en France) ou insérer dans l’emploi très tôt (Pays-Bas, etc.).

Les écarts avec les pays voisins s’amenuisent à mesure que l’on s’élève dans les tranches d’âge. Tous les jeunes finissant par entrer sur le marché du travail, la comparaison de leur situation dans la tranche d’âge 25-29 ans est alors bien plus significative. Ainsi avec 51,7% de diplômés de l’enseignement supérieur parmi les 25-29 ans, en progression de près de 10 points en 20 ans, la France pointe au 7e rang européen[2] ; le taux d’emploi de ces jeunes diplômés est toutefois un peu plus faible que chez nos voisins, notre pays se classant au 11e rang de l’UE. Mais surtout, les non-diplômés de cette tranche d’age demeurent mal insérés : 10 ans après leur sortie du système éducatif, moins d’un sur deux est en emploi, ce qui classe la France au 22e rang européen. Et finalement, le taux d’emploi tous diplômes confondus nous place désormais dans la seconde moitié de l’UE (15e, vs 11e en 2002) dans cette tranche d’âge des 25-29 ans, où la part des jeunes au chômage (9,7%) positionne notre pays au 21e rang de l’UE (15e en 2002).

C’est pourquoi l’UE comme les organisations internationales ont régulièrement pointé la France pour la faible efficacité des politiques d’emploi destinées aux jeunes, et que depuis 20 ans tous les gouvernements lancent régulièrement des plans pour les renforcer.

Le tournant de 2017

Les politiques de l’emploi envers les jeunes ont pris une nouvelle tournure à partir de 2017 : davantage d’accompagnement intensif, plus de cursus professionnalisants en alternance, moins de contrats non-marchands aidés peu propices à favoriser l’insertion en emploi[3]. La France a en cela suivi les recommandations maintes fois réitérées de l’Union européenne, et des organisations internationales, également reprises par la Cour des Comptes[4]. En 2020, le plan #1jeune1solution déployé pour prémunir les jeunes d’éventuelles conséquences de la crise sanitaire[5] a été doté de moyens inégalés, et poursuivi bien au-delà de ce que nécessitait l’objectif initial.

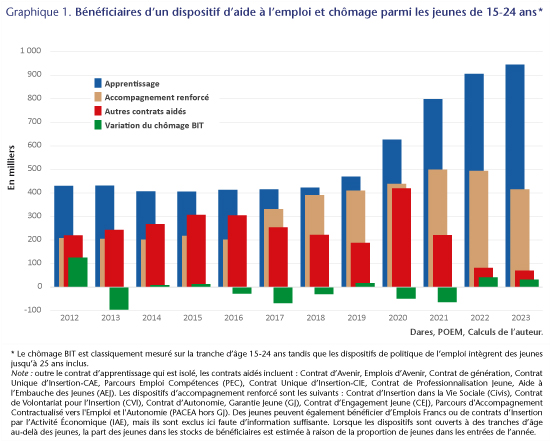

Dès 2020, on peut observer que les dispositifs de soutien à l’emploi des jeunes ont changé à la fois de nature et de dimension, avec des effets très nets sur le nombre de bénéficiaires et les budgets alloués. Si l’on additionne les dispositifs de contrats aidés, d’alternance et d’accompagnement renforcé, 900 000 jeunes bénéficiaient chaque année d’une mesure de soutien public au milieu de la dernière décennie, un peu plus de 1 million de 2017 à 2019, et plus de 1,4 million à partir de 2020 (Graphique 1). Fin 2024, le montant cumulé des dépenses engagées depuis 2020 atteindra environ 100 milliards d’euros.

Les résultats en termes d’emplois sont au rendez-vous : 612 000 créations d’emplois pour les jeunes de 15-24 ans depuis fin 2017, bien au-delà des 84 000 que la conjoncture aurait créées si la part des jeunes dans l’emploi était restée stable. Mais sur ce total, la hausse de 498 000 depuis fin 2019 s’explique presque exclusivement par la hausse du nombre d’apprentis (475 000). L’essentiel des créations d’emplois vient donc du soutien exceptionnel à l’apprentissage[6], avec cependant une forte incertitude quant à la réalité des créations nettes d’emplois car environ la moitié des contrats d’apprentissage se seraient substitués à d’autres formes de contrats, et que la pérennité de l’effet net sur l’emploi est incertaine si les subventions venaient à diminuer.

Des effets décevants

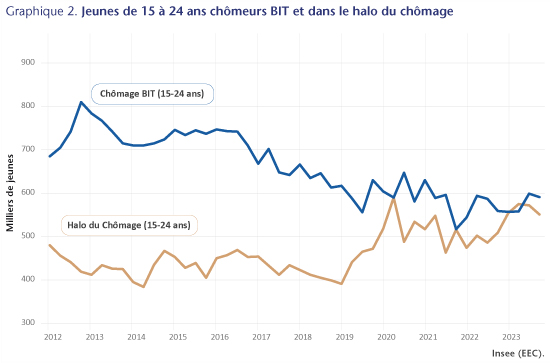

Le tableau est beaucoup plus décevant du côté du chômage : -51 000 chômeurs de 15 à 24 ans au sens du BIT depuis 2017, dont -39 000 depuis fin 2019[7], soit à peine plus que ce que la conjoncture est à même d’expliquer. Et si le taux de chômage (le ratio chômeurs / actifs) a baissé, c’est surtout en raison de la hausse du dénominateur qui enregistre la transformation d’étudiants inactifs en apprentis, qui deviennent de ce fait actifs (cf. ci-dessous). Plus préoccupant : fin 2023 le nombre de NEETs[8] dépasse son niveau de fin 2019 alors que cette population est une priorité des politiques publiques, et le nombre de jeunes dans le halo du chômage augmente (Graphique 2).

Au-delà de la déception, ces résultats interrogent et sont inquiétants en termes d’efficience en regard de l’ampleur inédite des moyens mobilisés, surtout si l’on considère que la conjoncture du marché du travail était particulièrement favorable.

En toile de fond, la reconfiguration des politiques de soutien à l’emploi des jeunes peut être illustrée par la dynamique de trois grands groupes de dispositifs[9] :

L’apprentissage s’est développé de façon vertigineuse, au prix d’un coût par apprenti accru de 60 % (22 000€ en 2023) et d’un budget quadruplé depuis 2017. Depuis 2020, ces moyens sont concentrés sur les étudiants du supérieur, dont la probabilité d’insertion en emploi une fois diplômé est déjà excellente. En outre, les chômeurs profitent peu de ce boom, puisqu’ils représentent toujours moins de 6% des nouveaux apprentis en 2023.

L’accompagnement renforcé, appuyé d’abord sur la Garantie Jeunes (GJ), puis sur le Contrat d’Engagement Jeunes (CEJ) depuis 2022, ainsi que sur le Parcours PACEA mis en œuvre par les Missions Locales, a soutenu en moyenne 440 000 jeunes par an depuis 2018, là encore un niveau très supérieur à celui atteint au début de la décennie 2010 avec les dispositifs d’alors.

Enfin, si l’on excepte la parenthèse de la crise sanitaire, les contrats aidés classiques, destinés à des publics rencontrant d’importantes difficultés d’insertion sont descendus à leur plus bas niveau historique. On peut aussi noter que les deux seules années au cours desquelles le nombre de jeunes chômeurs au sens du BIT diminue significativement (2020 et 2021) sont contemporaines de l’Aide à l’Embauche des Jeunes[10] (Graphique 1).

Cette lecture descriptive ne constitue pas une évaluation de l’efficacité des dispositifs mais elle permet de formuler des hypothèses : d’un côté, les moyens de la politique de l’emploi ont été absorbés pour soutenir des publics très employables qui n’auraient pas pointé au chômage (apprentis de l’enseignement supérieur) surtout dans un marché du travail dynamique ; d’un autre côté, il est plausible que la substitution d’un accompagnement renforcé à des contrats aidés classiques n’ait pas porté les fruits espérés, et que la quasi absence des contrats aidés ait finalement pu être préjudiciable à l’insertion de certains jeunes.

Ces hypothèses permettraient d’expliquer à la fois le dynamisme de l’emploi, la très faible baisse du chômage des jeunes et un taux de NEETs supérieur à celui qui prévalait en 2019.

Une évaluation précise de chacun de ces dispositifs apparaît urgente, afin de pourvoir concentrer les moyens budgétaires qui se raréfient sur les mesures les plus efficientes, d’autant plus que la remontée du chômage risque fort de toucher plus rapidement les jeunes qui entrent sur le marché du travail.

[1] OCDE (2009) Des emplois pour les jeunes : France.

[2] Les données utilisées dans ce paragraphe proviennent d’EUROSTAT, sur la période 2002-2022.

[3] Voir par exemple : Audrey FARGES, Raphaël FROGER (2023) Comment l’insertion en emploi six mois après un contrat aidé non marchand évolue-t-elle depuis 2015 ? » Dares Analyses n°11 ; Damien EUZENAT (2023) « Estimation de l’effet d’aubaine des contrats aidés. Enseignements d’une expérience quasi naturelle en France » Dares, Document d’Études n°269.

[7] -80 000 DEFM (Demandeurs d’emploi en fin de mois) catégories ABC de moins de 25 ans depuis 2017, dont seulement -30 000 pour la période 2020-2023

[8] Jeunes ni scolarisés, ni en emploi, ni en formation (Not in Education, Employment or Training en anglais).

[9] Les données d’emploi et de chômage portent sur la tranche d’âge 15-24 ans tandis que les données relatives aux dispositifs de politique de l’emploi portent sur la tranche 15-25 ans. De petits écarts comptables sont donc possibles entre les deux périmètres, qui n’influent qu’à la marge sur le diagnostic formulé ici.

[10] Cette aide n’était pas ciblée sur des jeunes en difficulté contrairement aux contrats aidés classiques.

Effet de la réforme du RSA sur les chiffres du chômage ?

La prévision de printemps de l’OFCE pour l’économie française, publiée aujourd’hui, indique un taux de chômage prévu à 8,2 % fin 2024 et 8,1 % fin 2025. La réforme du RSA dans la Loi pour le plein emploi pourrait impacter le taux de chômage au sens du BIT, indicateur publié par l’Insee. Une possible modification du comportement des allocataires du RSA interrogés dans l’Enquête Emploi pourrait entraîner une variation du taux de chômage estimée entre 0,1 et 1,2 point. Par Magali Dauvin

Le système d’assurance-chômage aux États-Unis et son parallèle avec la France

S. Auray (CREST-Ensai, RSB et OFCE) et Camille Boissel (CREST-Ensae)

Les premières résolutions de la réforme de l’assurance-chômage engagées en France sous la présidence d’Emmanuel Macron ont été adoptées en 2019 et ont notamment introduit un mécanisme dit de « bonus-malus » dans certains secteurs de l’économie grands consommateurs de contrats précaires. Appliqué depuis le 1er septembre 2022, ce système est conçu pour internaliser les coûts liés aux allocations chômage, en les facturant aux employeurs des salariés licenciés, avec pour objectif d’inciter les entreprises à améliorer la qualité des emplois qu’elles proposent. Or, le mode de financement de l’assurance-chômage aux États-Unis fonctionne selon un principe similaire depuis sa création au début des années 1930, ce qui a largement inspiré la nouvelle méthode française de calcul des cotisations employeurs. Ce texte se propose de revenir sur les grands principes de l’assurance-chômage aux États-Unis, en s’appuyant sur l’ouvrage de S. Auray et D. Fuller « L’assurance-chômage aux États-Unis ».

Un bref historique de l’assurance chômage aux États-Unis

En 1932, lors de la Grande Dépression, alors que le taux de chômage ne cessait d’augmenter et dépassait les 25%, le Wisconsin devint le premier État à adopter une loi sur l’assurance-chômage aux États-Unis. Six autres États se dotèrent de lois comparables avant qu’en 1935, un texte ne modifie profondément le système d’assurance-chômage en vigueur aux États-Unis : le Social Security Act, qui jette alors les bases du système de sécurité sociale américain. En mai 1937, la Cour suprême confirma la constitutionnalité de cette loi fédérale et, en août 1937, les 48 États contigus ainsi que l’Alaska, Hawaii et le district de Columbia avaient tous promulgué leurs lois d’assurance-chômage. Au cours des 75 années qui ont suivi son lancement, le programme d’assurance-chômage a connu plusieurs réformes. La durée standard des allocations est passée, par exemple, de 16 à 26 semaines dans la plupart des États[1]. Lorsque l’on considère l’ensemble du pays, on observe que les systèmes d’assurance-chômage varient considérablement d’un État à l’autre, en termes de générosité et de mode de financement. Les règles d’éligibilité ont également évolué. Au cours des premières années, les États n’excluaient pas les travailleurs ayant quitté leur emploi volontairement, ayant été licenciés pour faute grave ou ayant refusé un emploi convenable. Ces salariés étaient simplement considérés comme inéligibles à l’assurance-chômage pendant un certain temps. À la fin de l’année 1945, vingt-six États ont limité l’éligibilité à l’assurance-chômage aux seuls travailleurs ayant perdu leur emploi de manière involontaire, et ces dispositions sont désormais en vigueur dans tous les États. De même, en 1952, seuls douze États réclamaient qu’après une période d’inéligibilité, les chômeurs obtiennent un nouvel emploi afin d’être à nouveau éligibles. Aujourd’hui, cinquante États appliquent une règle comparable. Par ailleurs, le système d’assurance-chômage a été modifié pour faire face aux périodes de ralentissement économique : en cas de brusque augmentation du taux de chômage, des programmes étatiques et fédéraux spéciaux accordent des semaines supplémentaires d’allocations aux travailleurs ayant épuisé leurs semaines de droits à l’assurance-chômage de l’État[2]. Enfin, des programmes dits de bien-être, aux critères d’éligibilité spécifiques, peuvent se juxtaposer à l’assurance-chômage.

Le principe de modulation des cotisations employeurs à l’assurance-chômage : un système « pollueur-payeur »

Les allocations chômage fournissent une assurance contre le risque de perte d’emploi et de revenu. La transition de l’emploi vers le chômage implique en effet une perte de revenu que l’assurance-chômage permet de compenser, au moins en partie. C’est pourquoi les économistes font référence aux indemnisations ou aux allocations chômage comme à une assurance face au risque de chômage. Ce dispositif d’assurance peut, cependant, affecter le comportement et les choix des employés, des demandeurs d’emploi et des entreprises; et ces changements ne sont pas sans conséquence sur le bon fonctionnement du marché du travail, conséquences dont l’ampleur reste toutefois à déterminer. Ce système a alors été conçu pour limiter l’impact des fluctuations économiques sur le revenu des travailleurs, tout en répartissant les efforts de financement de manière équitable.

Le système d’assurance-chômage aux États-Unis correspond à un partenariat fédéral-étatique unique, fondé sur la loi fédérale mais administré par les employés des États dans le cadre juridique de ceux-ci. Les États sont en effet responsables du financement et de l’attribution de leurs allocations chômage et déterminent, chacun, la structure fiscale et les taux de cotisation applicables. Ce financement est assuré par des cotisations patronales : les entreprises sont soumises à une cotisation sur les salaires qui dépend de l’historique de l’entreprise en matière de licenciement. Le système de modulation des cotisations consiste à faire supporter à chaque employeur les coûts générés par ses licenciements. Il ne s’agit pas d’un mécanisme fiscal, mais d’une méthode de calcul des cotisations sociales.

Chaque État disposant du pouvoir de fixer la durée et le niveau de ses allocations chômage et de déterminer le régime fiscal des cotisations, il existe des différences importantes entre les États sur ces deux aspects. Notamment, les États utilisent des méthodes différentes pour calculer le taux de cotisation applicable aux entreprises[3], bien que les principes restent comparables. Ainsi, en règle générale, l’administration prend en compte l’historique de l’entreprise depuis sa création et applique un barème de calcul tenant compte du volume de licenciements réalisés par l’entreprise. Les fonds ainsi récoltés sont alors versés aux travailleurs licenciés éligibles qui en font la demande sous forme d’allocations chômage ; le statut d’éligibilité des travailleurs licenciés est vérifié par l’administration compétente de l’État, auprès de l’ancien employeur. Les entreprises qui licencient fréquemment des travailleurs appelés à bénéficier d’allocations d’assurance-chômage supportent des taux de cotisations plus élevés que celles qui licencient plus rarement, ou celles dont les travailleurs licenciés décident de ne pas faire valoir leurs droits à ces allocations Les travailleurs pourraient ne pas avoir travaillé le nombre de semaine minimum pour être éligibles à l’assurance chômage par exemple. Ils peuvent aussi décider de ne pas avoir recours à l’assurance chômage pour éviter les coûts administratifs associés. Plus précisément, ce système repose sur le niveau des allocations perçues par les anciens salariés, qui dépend lui-même de la fréquence des licenciements et de la capacité des salariés licenciés à retrouver rapidement un emploi. Dans le système standard de financement des indemnisations chômage aux États-Unis, le taux de cotisation d’une entreprise ne dépend donc pas seulement du nombre de travailleurs déjà licenciés au cours des années les plus récentes, mais également, et surtout, du nombre de travailleurs licenciés par cette entreprise qui perçoivent effectivement des allocations chômage.

Une internalisation seulement partielle des coûts sociaux liés aux licenciements

La modulation des cotisations employeurs à l’assurance-chômage aux États-Unis que nous venons de décrire n’est néanmoins que partielle, et ce pour deux raisons. Tout d’abord, les taux de cotisations ne sont appliqués qu’à une partie de la masse salariale totale imposable d’une entreprise. En 2023, la Floride avait une masse salariale imposable plafonnée à 7 000 $ par salarié et par an, tandis que ce plafond était de 67 600 $ dans l’Etat de Washington. La masse salariale imposable reflète donc la part du salaire de chaque travailleur incluse dans l’assiette fiscale de l’État. Enfin et surtout – quelle que soit la formule utilisée pour calculer le taux des cotisations –, il existe dans chaque État un niveau maximal et un niveau minimal de taux de cotisations employeur. Le taux de cotisations maximal implique que certains employeurs qui contribuent fortement aux dépenses d’allocation n’assurent pas la couverture complète de celles-ci. À l’inverse, un employeur imposé au taux minimal doit supporter plus de cotisations qu’il ne génère de dépenses d’allocations chômage au titre des licenciements auxquels il procède. Tout comme la masse salariale imposable, les taux de cotisations minimal et maximal varient selon les États. En 2023, le taux minimal de cotisations variait de 0 % (dans l’Iowa, le Missouri et le Texas, par exemple) à 2,8 % en Pennsylvanie. Le taux maximal de cotisations, dont le principe est imposé par la loi fédérale, était compris entre 5,4 % (dans 16 États) et 19,57 % (dans le Massachusetts).

Avantages et inconvénients du système de modulation des cotisations employeurs à l’assurance-chômage

Tel que nous venons de le voir, le système de financement de l’assurance-chômage aux États-Unis est donc basé sur une modulation partielle. Ce système a été mis en place lors de la Grande Dépression avec l’objectif clair de dés-inciter les entreprises à licencier. Les États décident de la mesure dans laquelle ils imposent à chaque entreprise d’internaliser ses propres coûts, arbitrant entre une mutualisation complète des coûts, ou à l’inverse une individualisation intégrale des cotisations des employeurs, ou encore des formules mixtes. Face au phénomène du chômage, ce système présente donc certainement des avantages. En 2008, les États-Unis sont entrés en récession et le taux de chômage a atteint alors un nouveau pic. Pourtant, depuis 2010, ce taux a recommencé à baisser pour revenir à un niveau relativement stable, pendant que d’autres pays, comme la France, ne parvenaient pas à le réduire, ni même à empêcher son augmentation.

Cependant, il est à noter que les indemnités de licenciement légales ou conventionnelles versées par les employeurs aux salariés licenciés, s’apparentent à une contribution proportionnelle au nombre de séparations, mais sans mutualisation des sommes ainsi versées au bénéfice des régimes d’assurances sociales. Le système de modulation ne présente effectivement pas que des avantages. En utilisant les données américaines de l’Enquête sur le revenu et de participation au programme (Survey of Income and Program Participation -SIPP) couvrant 1990-2013, Moscarini et Fujita (2015) montrent, qu’après une période sans emploi, un nombre étonnamment élevé de travailleurs retrouvent un emploi chez leur employeur précédent, et ont des carrières dont le profil diffère totalement de celles des individus qui changent simplement d’emploi. Par ailleurs, ces auteurs montrent que la probabilité d’être rappelé par son employeur précédent est beaucoup moins dépendante du cycle économique et moins volatile que la probabilité de trouver un nouvel emploi. Enfin, en utilisant la même base de données, il est possible de calculer la probabilité de sortir du chômage selon que les individus perçoivent ou non leurs assurances chômage alors qu’ils sont éligibles à ces allocations. On trouve alors que cette probabilité est environ deux fois plus élevée pour les individus ayant choisi de ne pas percevoir l’assurance-chômage. Le lien entre choix de ne pas percevoir l’assurance-chômage et le fait d’être rappelé par son employeur précédent apparaît donc clairement (Auray, Fuller et Lepage Saucier 2023). Il reste cependant difficile à expliquer sans une enquête précisant les raisons de ce choix. Ce phénomène montre que le système de modulation peut présenter certaines limites.

Perspectives sur l’implémentation de ce principe en France

Peu d’autres pays développés recourent à la modulation individualisée des cotisations d’assurance-chômage. Les pays européens dont la réglementation du travail est relativement protectrice, en comparaison de celle en vigueur dans les autres zones adhérentes à l’OCDE, ne jugent généralement pas nécessaire de mettre en place une incitation des employeurs à modérer leurs décisions de licenciement. En France, les cotisations sont payées par les employés et par les employeurs. Depuis 2004, le taux de cotisations total est de 6,4 %, dont 2,4 % à la charge des employés et 4 % à la charge des employeurs, le tout sur une assiette limitée à quatre fois le plafond de la sécurité sociale. Le régime d’assurance-chômage étant basé sur un principe d’autofinancement, les taux de cotisations sont régulièrement ajustés nationalement. Il ne s’agit donc pas d’un système de bonus-malus tel que celui existant aux États-Unis. Pourtant, la mise en place d’un tel système a été proposée à plusieurs reprises, et ce même avant la réforme de 2019, notamment par Edmond Malinvaud en 1998, dans un rapport remis au Premier ministre de l’époque Lionel Jospin, qui recommandait son application à la part patronale des cotisations. Le 27 septembre 1999, le Premier ministre annonçait que son gouvernement allait proposer l’instauration d’une modulation des cotisations chômage en fonction du comportement des entreprises vis-à-vis des licenciements (Journal Le Monde, 29 septembre 1999, p. 7). Ce système n’a pas été appliqué, mais on peut remarquer la mise en place en France de certaines contributions à l’assurance-chômage variant en fonction du comportement de l’entreprise vis-à-vis du licenciement de certaines catégories de travailleurs. Ainsi la contribution dite Delalande a été mise en place, en 1987, pour dissuader les entreprises de licencier des travailleurs âgés de plus de 50 ans. Ce type de dispositif peut, néanmoins, avoir des effets pervers en incitant, par exemple, les entreprises à éviter l’embauche de travailleurs âgés pour ne pas s’exposer au risque d’avoir à payer cette contribution (Behaghel, Crépon et Sédillot, 2004). Depuis le 1er juillet 2013, la part des contributions d’assurance-chômage à la charge des employeurs, au taux de 4%, est majorée pour les contrats de travail à durée déterminée conclus pour surcroît d’activité et ceux dits « d’usage ». Elle est ainsi de 7% pour les contrats de travail d’une durée inférieure ou égale à 1 mois, de 5,5% pour les contrats de travail d’une durée supérieure à 1 mois et inférieure ou égale à 3 mois et de 4,5% pour les contrats de travail dits d’usage d’une durée inférieure ou égale à 3 mois. Ainsi, même si ces majorations ne tiennent pas compte du comportement passé de l’employeur, il s’agit toutefois déjà d’une modulation de type bonus-malus. La réforme de 2019 introduit alors le premier véritable système de modulation des cotisations employeurs à l’assurance-chômage. Actuellement, seuls 7 secteurs sont concernés par cette mesure, soit 30 000 entreprises[4]. Contrairement aux États-Unis, le taux de séparation d’une entreprise est comparé au taux de séparation médian de son seul secteur d’activité pondéré par la masse salariale, et non pas au taux médian de séparation de toutes les entreprises françaises. Selon un rapport de février 2023 de l’Unédic, le taux de séparation dans cinq des secteurs concernés aurait déjà fortement baissé ; mais cela pourrait très bien être dû aux fortes pénuries de main-d’œuvre, qui ont beaucoup affecté les secteurs considérés. Le recul nous manque encore pour évaluer les effets de cette réforme, et le comité d’évaluation de la réforme de l’assurance-chômage entérinée en 2021 sortira fin 2024.

Globalement et quelle que soit l’économie considérée, la modulation des cotisations employeurs à l’assurance-chômage ne doit porter, selon nous, que pour partie sur la cotisation patronale. Autrement dit, en respectant le principe de l’autofinancement du régime, les cotisations pourraient ne pas être totalement supportées par les employeurs, mais également en partie par les salariés. Un système partiel de modulation peut permettre de trouver un compromis entre, d’une part, l’opportunité d’internaliser les coûts de licenciements selon la situation de chaque entreprise et, d’autre part, l’objectif de garantir un certain partage des risques entre les secteurs en ce qui concerne ces coûts de licenciement. Enfin, toujours dans le cas d’un système de modulation des cotisations, un décalage temporel entre l’augmentation des licenciements et celle, correspondante, des taux de cotisation peut s’avérer utile pour éviter des coûts inappropriés aux entreprises touchées par des chocs négatifs. Le financement des allocations chômage par les cotisations sociales influe sur les décisions de licenciement et conduit à une subvention croisée entre des secteurs dont les taux de licenciement diffèrent. Bien qu’il existe des différences importantes entre les marchés européen[5] et américain du travail, il y a de bonnes raisons d’attendre des gains significatifs en cas d’introduction éventuelle, en Europe, d’un système de modulation des cotisations employeurs à l’assurance-chômage (Blanchard et Tirole, 2007). Enfin, si l’on devait spécifiquement penser à la mise en place d’un tel système pour toutes les entreprises dans certains pays européens et notamment en France, il est assez évident qu’il faudrait réduire les coûts de licenciement pour les entreprises et en particulier dans le cas des nouvelles embauches. En effet, conjuguer la mise en place d’un système de bonus-malus pour limiter les incitations aux licenciements par les entreprises, tout en réduisant les coûts des nouvelles embauches permettrait sans aucun doute de réduire les destructions d’emploi tout en faisant augmenter les créations d’emploi.

[1] Il n’existe ni durée minimale ni durée maximale fixée par l’Etat fédéral en ce qui concerne la durée de la période d’indemnisation.

[2] Par exemple, le programme « Federal Extended Benefits » se déclenche lorsque le taux de chômage d’un État dépasse un certain pallier et met à disposition des chômeurs éligibles 13 à 20 semaines supplémentaires de prestations d’assurance-chômage.

[3] En 2023, quatre méthodes sont en vigueur dans des États différents : le ratio de réserves (adopté par 33 États), le ratio des prestations (18 États), le ratio des salaires des allocataires (2 États) et la variation de la masse salariale (Alaska). Voir S. Auray et D. Fuller , chapitre 2 pour plus de détails.

[4] Fabrication de denrées alimentaires, de boissons et de produits à base de tabac. Travail du bois, industries du papier et imprimerie. Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques. Production et distribution d’eau, assainissement, gestion des déchets et dépollution. Transports et entreposage. Hébergement et restauration. Autres activités spécialisées, scientifiques et techniques.

[5] Les initiatives d’implémentation partielle du système d’expérience rating ne concernent pas que la France.

Quelle trajectoire financière pour l’assurance chômage ?

La négociation de la nouvelle convention d’assurance chômage 2024-2026 s’ouvre ce mardi 12 septembre. Début août, le gouvernement a adressé aux partenaires sociaux un document de cadrage qui liste les demandes, annonce de nouvelles ponctions financières et ferme la porte à d’éventuels retours en arrière concernant les points les plus polémiques des réformes précédentes (salaire de référence, contracyclicité, éligibilité, etc.). Dans ce parcours très balisé, la voie est extrêmement étroite pour trouver un accord.

Pourtant rien n’indique dans ce cadrage que la trajectoire financière de l’assurance chômage soit en péril en raison de la générosité des droits. Au-delà des prévisions que publie l’Unedic, le gouvernement ne précise pas cette trajectoire financière contrairement à ce que prévoit la loi[1].

Afin de clarifier les marges de manœuvre et les enjeux réels de la négociation, nous détaillons ici les principales composantes passées et à venir des trajectoires financières respectives de l’assurance chômage et de l’Unedic. Il apparaît clairement que le régime d’assurance chômage de droit commun est structurellement excédentaire et que ces excédents ne sont pas utilisés comme ils le devraient (indemniser correctement ou baisser les contributions), mais comme appoint budgétaire pour financer des dépenses publiques, toujours plus nombreuses et coûteuses, imputées de manière discutable à l’Unedic.

Imprécisions et lacunes de la gouvernance financière

Le gouvernement devrait publier « au plus tard le 15 octobre » de chaque année un rapport sur la gestion du régime d’assurance chômage (aucun ne l’a été depuis 10 ans[2]), organiser une concertation avec les partenaires sociaux et détailler la « trajectoire financière » du régime ainsi que les hypothèses macroéconomiques sur lesquelles elle s’appuie.

La loi prévoit qu’avant l’arrivée à échéance d’une convention d’assurance chômage, ou du décret de carence qui s’y substitue – comme c’est le cas depuis 2019 –, le gouvernement adresse aux partenaires sociaux de l’Unedic un document de cadrage pour la négociation de nouvelles règles. Le dernier a été publié début août 2023 pour une négociation de la convention couvrant les années 2024 à 2026, avec l’obligation d’aboutir au plus tard le 15 novembre 2023.

Pour autant, les prérequis sont loin d’être remplis. En théorie basé sur le Programme de Stabilité 2023-2027 (PSTAB) qui prévoit une baisse des « prestations chômage » de 1,2% du PIB en 2023 à 0,9% en 2026, soit une diminution de 25% de ce ratio, le document de cadrage indique que le nombre de chômeurs indemnisés « en équivalent temps plein » diminuerait de 10%. Aucun des deux documents ne s’accompagne d’une prévision précise des créations d’emplois ou du chômage.

On dispose bien sûr des prévisions de l’Unedic, mais d’une part celles-ci ne détaillent pas toutes les composantes de la trajectoire financière, d’autre part elles ne vont que jusqu’en 2025. En outre, la dernière prévision de juin de l’Unedic est significativement plus pessimiste pour la croissance du PIB en 2023 et 2024 (+0,6% et +0,9% respectivement) que celle du PSTAB (+1% et +1,6%), les deux organismes s’accordant sur la prévision 2025, à +1,6%.

L’Unedic : une caisse plus large que celle de l’assurance chômage

Le document de cadrage fourni par le gouvernement porte sur les règles du régime d’assurance de droit commun, tout en se référant à des éléments inclus dans le compte de l’Unedic mais qui ne sont pas des « prestations chômage », ou ne dépendent pas de la seule compétence des partenaires sociaux. Les principales dépenses contenues dans les comptes de l’Unedic sont les suivantes :

Le régime d’assurance chômage droit commun

Le régime des intermittents du spectacle

Le régime des travailleurs frontaliers

La charge du financement de Pôle Emploi

Les mesures décidées par le gouvernement durant la crise sanitaire

Les charges d’intérêt de la dette

Des ponctions discrétionnaires sur les recettes de l’Unedic

La négociation de la nouvelle convention d’assurance chômage 2024-2026 ne porte que sur les règles de droit commun, et sur aucun des autres postes de dépenses, alors que tous influent sur la trajectoire financière de l’Unedic. En conséquence, ce sont les règles de droit commun qui portent la charge de tous les ajustements demandés, même si la dérive des comptes ne provient pas de celles-ci.

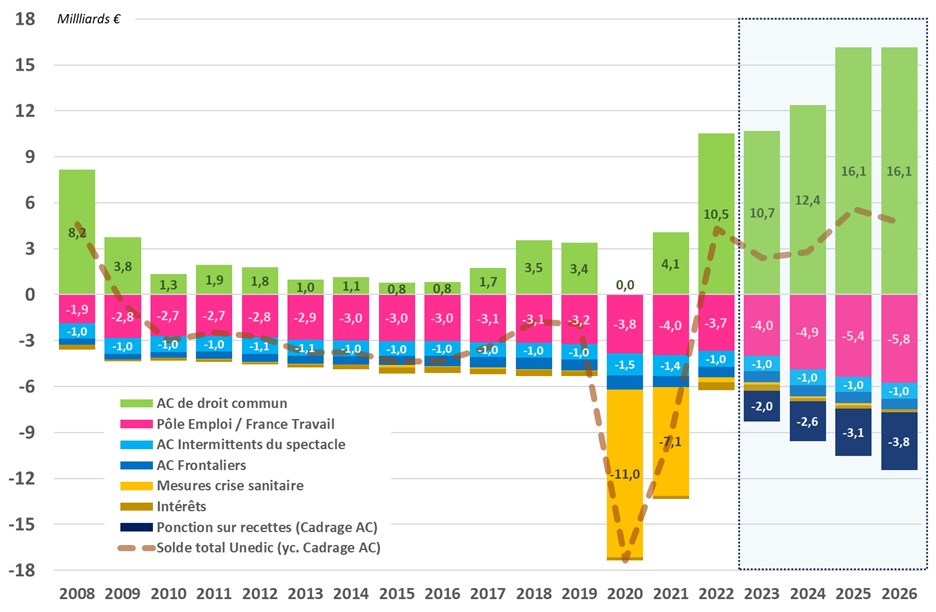

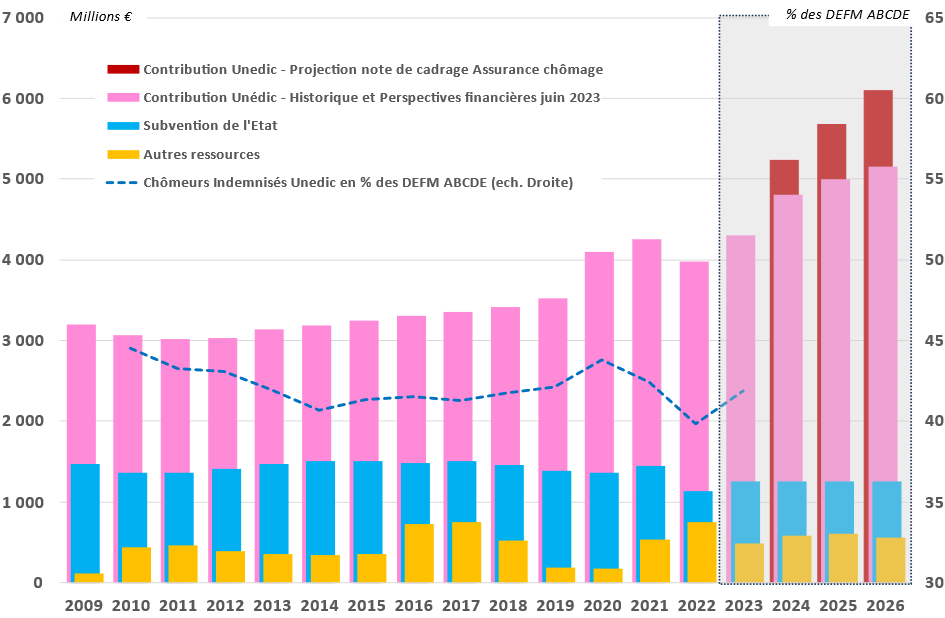

Graphique 1 – Contributions des différents postes de dépenses au résultat de l’Unedic (2008-2026)

Sources : données Unedic, document de cadrage assurance chômage (AC), calculs de l’auteur.

Note : Le graphique représente des soldes (recettes-dépenses), ou seulement des dépenses lorsqu’il n’existe pas de recette en regard. La prévision des différents postes est celle de l’Unedic, excepté pour les intermittents et les frontaliers pour lesquels le solde de 2019 est maintenu à sa valeur nominale de 2019. Pour 2026, le solde de l’assurance chômage (AC) de droit commun est maintenu à sa valeur de 2025. Le solde de Pôle Emploi et les ponctions sur recettes sont calculés à partir des éléments contenus dans le document de cadrage AC. L’activité partielle financée en régime de croisière est agrégée avec les mesures crise sanitaire.

Les 7 trajectoires financières qui font celle de l’Unedic

La difficulté est qu’il n’existe pas de compte d’exploitation du régime d’assurance chômage droit commun cohérent avec la note de cadrage. Mais certaines données[3] –souvent parcellaires– permettent de reconstituer de manière assez robuste le résultat d’exploitation (recettes-dépenses) dégagé par chacun des autres postes de dépenses. En déduisant ces résultats du résultat d’exploitation global de l’Unedic, nous isolons par différence le résultat d’exploitation de l’assurance chômage de droit commun.

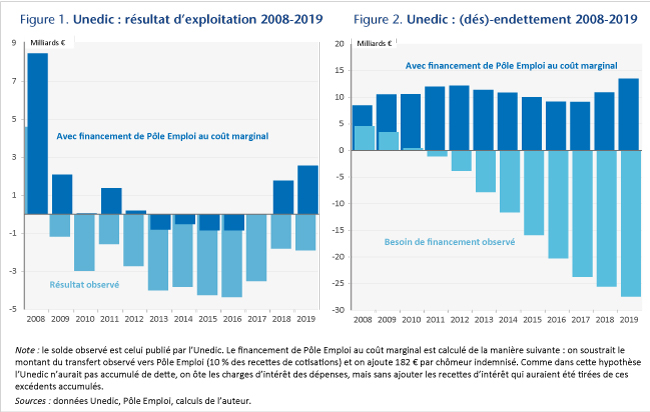

La charge du financement de Pôle Emploi, est indépendante du nombre de chômeurs indemnisés et des dépenses d’indemnisation. L’Unedic finance plus de 70% du budget de l’opérateur en 2023[4], alors que ce dernier est pour l’essentiel constitué par une charge de service public qui devrait être financée par l’impôt. L’Unedic devrait être facturée au coût marginal des services supplémentaires qu’elle demande à Pôle Emploi en plus du service public que celui-ci offre à tous les actifs : sur cette base, la contribution annuelle de l’Unedic serait de 350 à 400 millions d’euros par an. Le reste de ce qui est versé à Pôle Emploi est donc un surcoût facturé aux chômeurs indemnisés pour financer le service public, dont le montant atteint 4 milliards par an en 2023. Depuis 2008, ce mode de financement de Pôle Emploi a engendré un besoin de financement total de 49,8 milliards d’euros. Les éléments contenus dans la note de cadrage suggèrent que la contribution de l’Unedic à France Travail augmenterait de 11% de ses recettes aujourd’hui, à 13% en 2026.

Le régime des intermittents du spectacle. Ce régime est totalement différent du droit commun (conditions d’éligibilité, montant, durée et utilisation des droits, cotisations plus élevées). Le soutien aux industries culturelles et les caractéristiques très particulières de l’emploi dans le secteur justifient ce régime particulier, mais pas l’ampleur de son déficit. Les dépenses de ce régime représentent environ 4 fois celui des cotisations[5], mais dépassent ce peut justifier la « solidarité interprofessionnelle » au titre l’assurance chômage, si l’on s’en réfère à ce qui est appliqué aux autres types de contrats courts[6]. Au-delà, comme l’a récemment réaffirmé le gouvernement[7], il s’agit d’objectifs d’intérêt général poursuivis par l’État, que celui-ci devrait donc prendre en charge sur le budget du Ministère de la Culture. Les données disponibles ne permettent pas de calculer le montant de la solidarité interprofessionnelle dont bénéficient les contrats courts de droit commun, et donc d’estimer celle dont bénéficieraient les intermittents si les règles communes leur étaient appliquées, et donc le reste à charge pour l’État. En l’état actuel des choses, le besoin de financement de ce régime dépasse 1 milliard d’euros par an, que l’État devrait subventionner par un transfert vers l’Unedic. Sur la période 2008-2023, cette dépense surnuméraire, qui ne ressort pas du droit commun de l’assurance chômage, a engendré un besoin de financement de 17 milliards d’euros. Pour la projection des années 2023 à 2026, nous supposons ce déficit stable, à sa valeur nominale de 2019.

Le régime des travailleurs frontaliers. En application du règlement européen, ce régime est identique au droit commun pour les allocations, mais en diffère du point de vue des contributions. Les spécificités de ce régime ne proviennent pas d’une décision des partenaires sociaux, mais d’un accord signé par l’État, qui devrait donc en assumer les conséquences financières.

Sur le fond, le bilan réalisé par l’Unedic en 2021 illustre les effets d’aléa moral que l’on peut attendre d’incitations défaillantes : 80% de ces chômeurs frontaliers[8] sont concentrés aux frontières de la Suisse et du Luxembourg, et expliquent 87% des dépenses et du déficit ; leur nombre a crû de respectivement 78% et 39% entre 2011 et 2019[9] (contre une hausse de 16% pour les chômeurs indemnisés ayant travaillé en France), alors même que nos deux voisins ont un taux de chômage bien plus faible que le nôtre. Les allocations sont 1,6 fois (Luxembourg) et 2,7 fois (Suisse) plus élevées que l’allocation moyenne en France, et en hausse (+27% pour les frontaliers de la Suisse et +16% pour ceux du Luxembourg entre 2011 et 2019, contre -1,4% pour les chômeurs non-frontaliers). Ces allocations sont très supérieures aux salaires pratiqués en France dans les emplois auxquels pourraient postuler ces chômeurs, et les contrôles de la recherche d’emploi et de l’activité réduite sont certainement plus compliqués à effectuer.

Nul ne cherchant à maîtriser ces incitations (ce qui est possible), au motif qu’il s’agit de règles européennes, ce régime a couté près de 1 milliard d’euros en 2020 et engendré un besoin de financement total de près de 10 milliards d’euros entre 2008 et 2023. Pour la projection des années 2023 à 2026, nous supposons ce déficit stable, à sa valeur nominale de 2019.

4. Les dépenses liées à la crise sanitaire. Ces mesures décidées par l’État (principalement l’activité partielle) ont été imputées à l’Unedic au motif qu’elles évitaient des dépenses d’assurance chômage. Mais ce risque n’était pas assuré, l’Unedic n’ayant jamais perçu de contribution à ce titre, et, dans des situations symétriques (l’Unedic indemnise des chômeurs ce qui évite des dépenses publiques), l’État ne verse pas de subvention à l’assurance chômage. De plus, une fois ces dépenses incluses dans la dette de l’Unedic, il est sous optimal d’opérer des coupes dans les règles d’assurance chômage, au motif de leur générosité supposée, pour payer cette dette provenant d’une autre cause. Le besoin de financement engendré par cette dépense s’est monté au total à 18,1 milliards d’euros, principalement concentrés en 2020 et 2021[10] ; mais, outre que l’Unedic doit rembourser la dette ainsi engendrée, il en résulte une augmentation des charges d’intérêt, comme c’est le cas pour tous les autres postes de dépenses déficitaires détaillés ici.

5. Des ponctions discrétionnaires. Le document de cadrage du gouvernement « invite les partenaires sociaux à participer pleinement » au financement « des politiques visant au plein emploi » (compétences, apprentissage, etc.). « Pourpermettre cet investissement, les recettes de l’UNEDIC seront réduites » de 11,5 milliards d’euros au total entre 2023 et 2026, qui s’ajoutent à tous les autres ajustements demandés. Il s’agit ni plus ni moins d’une taxe sur l’épargne de précaution des salariés, qui préempte les résultats des « politiques de plein emploi » aux effets incertains (et non documentés dans les documents budgétaires ou législatifs) sur les chômeurs indemnisés et les finances de l’Unedic. En outre, ces ponctions ont pour effet de dégrader plus avant la trajectoire financière ex-ante de l’Unedic. Si de telles politiques produisaient les effets annoncés du plein emploi (emplois disponibles, chômage en baisse, salaires en hausse, disparation du besoin de financement des politiques servant à atteindre le plein emploi, etc.), ce sont d’abord les contributions des assurés (salariés et employeurs) qui devraient baisser ex-post.

6. Les charges d’intérêt. Il est nécessaire de les isoler afin qu’en cohérence avec la comptabilité analytique ci-dessus, ces charges puissent être imputées aux postes de dépenses qui engendrent la dette.

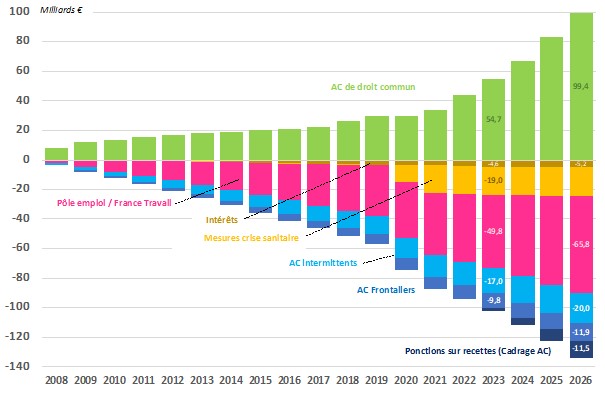

7. L’assurance chômage de droit commun. En déduisant les soldes nets –tous déficitaires– des postes de dépenses ci-dessus de celui de l’Unedic, on peut observer le résultat d’exploitation de l’assurance chômage de droit commun. Celle-ci est excédentaire chaque année sur toute notre période d’observation ; aucun déficit n’est enregistré sur ce régime, y compris en 2020 avec la crise sanitaire, et l’excédent dépasse 10 milliards d’euros en 2022 et 2023. Sur l’ensemble de la période 2008-2023, les règles de droit commun ont dégagé une capacité de financement totale de 54,7 milliards d’euros, et celle-ci atteindrait près de 100 milliards d’euros en 2026 à l’horizon de la convention d’assurance chômage à négocier.

Graphique 2 – Unedic : Capacités de financement cumulées par type de dépenses (2008-2026)

Sources : données Unedic, document de cadrage assurance chômage, calculs de l’auteur.

Note : Le graphique cumule les soldes du graphique 1. L’activité partielle financée en régime de croisière est agrégée avec les mesures crise sanitaire.

Un nœud coulant budgétaire

Cette décomposition montre que si la trajectoire financière de l’assurance chômage de droit commun pose problème, c’est avant tout parce qu’elle dégage de manière ininterrompue des excédents structurels. Loin de justifier toujours plus de réductions de droits, cette situation laisse en réalité la place pour des dispositions assurantielles innovantes, adaptées aux besoins contemporains du marché du travail, des employeurs et des salariés, et en même temps pour diminuer les contributions.

La stratégie du gouvernement n’est pas nouvelle : elle se déploie avec constance et sans obstacle depuis le milieu des années 1990[11], surtout depuis 2018 avec la transformation des cotisations salariales en impôt (CSG), la mise à l’écart des partenaires sociaux, une gouvernance par décret particulièrement peu transparente. Elle consiste à pointer les règles d’assurance chômage comme trop généreuses, voire que le chômage est volontaire (deux assertions très populaires)[12], avec pour preuves principales le déficit et la dette de l’Unedic, sans jamais produire de bilan comptable, a fortiori une comptabilité analytique précise des dépenses du régime d’assurance de droit commun. In fine, ce sont toujours les règles de droits commun qui sont amputées sur l’autel de l’efficience et de la bonne gouvernance, rarement d’autres postes de dépenses.

Au lieu de cela, cette approche évasive sur le fond et purement budgétaire conduit à ce que l’assurance chômage perde progressivement sa cohérence, sa lisibilité, son sens. Confrontés à une taxation croissante, les assurés ne peuvent même pas réagir en augmentant leur épargne de précaution, puisque leurs contributions comme celles des employeurs ne diminuent pas, ce qui ne laisse pas de place pour l’augmentation de salaire net qui devrait venir compenser les réductions de droits, pour les assurés qui en ont les moyens.

[2] Cette disposition est inscrite dans la loi depuis 2014. On peut noter que le document de cadrage fait référence aux rapports à venir (donc possiblement le 15 octobre 2023 pour le prochain).

[3] Citées ici dans les notes en bas de page, ou les sources des graphiques. Ces données peuvent être issues de publications non-récurrentes, obtenues à partir d’un graphique, etc.

[6] En d’autres termes, un déficit cotisations / prestations est acceptable, mais devrait rester dans le même ordre de grandeur que celui de contrats courts comparables en durée et de caractéristiques voisines dans les autres secteurs d’activité.

[7] A l’occasion de la cérémonie des Molières (25 avril 2023), la Ministre a déclaré : « il y a un ministère de la Culture qui défend haut et fort l’exception culturelle française, qui défend le régime de l’intermittence qui est une fierté pour notre pays ».

[8] Les données Unedic font référence à des chômeurs « mandatés », c’est-à-dire en cours d’indemnisation dans l’année.

[9] Les hausses sont bien plus prononcées s’il l’on inclut 2020 (+54% pour le Luxembourg, +99% pour la Suisse), ce qui implique que l’Unedic a pris en charge une partie important du coût de la crise sanitaire dans ces deux pays.

[12] Il faut cependant souligner que la majorité des chômeurs ne sont pas indemnisés par l’Unedic, et que les règles d’assurance chômage ne sont donc pas la cause au fait que ces chômeurs ne retrouvent pas d’emploi.

Avec la création de France Travail, le Gouvernement porte « l’ambition d’un emploi pour tous à travers un accompagnement socioprofessionnel renforcé des personnes qui en ont le plus besoin, et une transformation du service public de l’emploi et de l’insertion »[1]. Mais il y a un éléphant dans la pièce, sur lequel le projet de loi reste muet : la question du financement du nouveau réseau et de ses opérateurs.

Incidemment, la question a fait surface dans la négociation ouverte sur les règles de l’assurance chômage. Le document de cadrage de cette négociation indique en effet que « la contribution de l’UNEDIC à Pôle emploi devra de plus permettre d’accompagner la montée en charge de la réforme de France Travail. Cette réforme, par l’accompagnement plus intensif des publics les plus éloignés de l’emploi et par la mise en place d’une offre de service plus performante aux entreprises, est essentielle pour atteindre le plein emploi. Ainsi la contribution de l’UNEDIC a vocation à monter en charge au fur et à mesure que le régime dégage des excédents pour atteindre en 2026 entre 12% et 13% des recettes de l’Unédic »[2]. A cet horizon, la contribution de l’Unedic dépasserait 6 milliards d’euros.

Comme en 2008, lorsqu’à la création de Pôle Emploi la loi avait prévu un prélèvement « qui ne peut être inférieur à 10% »[3] des recettes de l’Unedic ; comme en 2018, quand la loi pour la liberté de choisir son avenir professionnel avait augmenté ce prélèvement obligatoire à 11%, tout se passe à nouveau comme si l’Unedic –et par extension l’épargne de précaution des salariés en cas de chômage– était un réservoir inépuisable dans lequel la pelleteuse budgétaire peut puiser sans retenue ni dommages.

La création de France Travail est une opportunité d’introduire plus de logique, de lisibilité et d’efficience dans ce système. Nous nous intéressons donc ici au mode de financement du service public de l’emploi (SPE), principalement de Pôle Emploi et de France Travail qui va lui succéder, mais pas à son budget qui dépend naturellement d’autres considérations quant à la nature, la qualité et la quantité des missions qui lui sont confiées.

Comment financer le service public de l’emploi ?

Le SPE est comme son nom l’indique un service public : les opérateurs[4] fournissent un service d’intermédiation et d’accompagnement accessible à tous les actifs et tous les employeurs.

En théorie, un service public de ce type doit être financé par l’impôt, éventuellement sur une assiette restreinte au champ pertinent des actifs –voire des personnes d’âge actif, et des employeurs. Si des actions ou services spécifiques sont demandés aux opérateurs du SPE (accompagnement, calcul et versement d’allocations, formation, etc.), ceux-ci doivent les facturer au coût marginal.

Les allocations (assurance chômage, minima sociaux, etc.) n’entrent pas dans le cadre de ces principes car les opérateurs les versent mais ne les financent pas sur leurs moyens de fonctionnement. Ils n’ont en l’espèce qu’un rôle transparent de caissier.

Comment est financé Pôle Emploi ?

Les modalités de financement de Pôle Emploi sont très éloignées de ces principes. L’opérateur principal du SPE reçoit en effet trois types de financements (Graphique 1) :

Une dotation budgétaire pour charges de service public, qui se monte à 1,25 milliard d’euros en 2023 et représente un peu plus de 23% du budget de l’opérateur en moyenne entre 2022 ;

Un prélèvement de 11% sur les recettes de l’Unedic issues des contributions des salariés et les cotisations des employeurs du secteur privé : 4,33 milliards d’euros en 2023, soit un peu plus de 70% du budget de Pôle Emploi en 2023 ;

Des ressources diverses (dont le Fonds Social Européen, les régions, etc.), souvent fléchées vers des missions spécifiques ; on ne peut exclure que certaines financent à la marge des charges de service public mais les données budgétaires ne les identifient pas. Ce montant n’est pas publié à l’avance mais a atteint entre 178 et 745 millions d’euros par an au cours des cinq dernières années. Ce poste est à son maximum en 2022 et représentait 7% du budget en moyenne.

L’Unedic finance donc l’essentiel des moyens de fonctionnement de Pôle Emploi, ce qui pose question au regard des principes théoriques énoncés ci-dessus.

Une priorité donnée à la débudgétisation vers l’Unedic

La contribution de l’Unedic, qui augmente tendanciellement[5], donne le sentiment que l’assurance chômage finance les coûts fixes de Pôle Emploi (dépenses de structure, de personnel, etc.), et que l’État peut se contenter de compléter la part variable (entre autres liée à la conjoncture) du besoin de financement de Pôle Emploi.

En effet, la contribution de l’Unedic est forfaitaire, indépendante du nombre de chômeurs indemnisés tandis que celle de l’État est réévaluée chaque année en loi de finances. La Convention tripartite État – Pôle-Emploi – Unedic 2019-2022, qui naturellement ne s’est pas réalisée conformément à ce qui y était inscrit du fait de la crise sanitaire, illustre bien la logique de répartition des charges : se basant sur la prévision d’une hausse de l’emploi (+408 000) et une baisse du nombre de chômeurs indemnisés entre 2019 et 2022 (-174 000, soit -6,1% sur l’ensemble de la période), elle anticipait une contribution annuelle de l’Unedic en augmentation de 3,52 à 4,36 milliards d’euros entre ces trois années (+839 millions, +23,8%)[6] tandis que la subvention de l’État était prévue pour baisser de 1,37 à 1,06 milliard (-209 millions, -15,2%) sur la même période[7].

Cette divergence ne peut s’expliquer par les contributions de chacun à la charge de travail et à la consommation des services fournis par Pôle Emploi aux chômeurs, indemnisés ou non et aux employeurs. L’évolution de la contribution de l’Unedic est d’autant plus atypique que la fusion ANPE-Assedic a engendré d’importantes économies sur la gestion de l’indemnisation (Cour des Comptes, 2020)[8]. De surcroît, le nombre de demandeurs d’emploi susceptibles d’être accompagnés (DEFM ABCDE) avait augmenté de 40% entre 2010 et 2019, quatre fois plus vite que le nombre de chômeurs indemnisés (+9%).

Graphique 1 – Ressources de Pôle Emploi selon leur origine

Note : La projection de la contribution Unedic est celle des perspectives financières de l’Unedic de juin 2023 pour les années 2023 à 2025. Les recettes de l’année 2026 sont basées sur une hypothèse de croissance de masse salariale égale à la moyenne 2010-2019 (3,2%), avec un taux de prélèvement de 11%. La projection « note de cadrage de l’assurance chômage » s’appuie sur une montée en charge progressive du taux de prélèvement sur les recettes de l’Unedic qui serait de 12% en 2024, 12,5% en 2025, 13% en 2026. La projection de la contribution de l’État est celle du PLF pour 2023, maintenue au même niveau nominal jusqu’en 2026. Pour chaque année de 2023 à 2026, les « autres financements » sont prolongés comme la moyenne des 3 années précédentes.

Sources : données Dares, Unedic, Cour des Comptes, lois de finances, calculs de l’auteur. Pour une définition des DEFM ABCDE, cf. Dares.

En termes simples, l’État augmente le budget du service public, le nombre de ses missions, mais se désengage de son financement. Le projet France Travail va encore plus loin en ce sens, puisque la contribution financière de l’État au nouvel ensemble n’est pas définie (elle aurait pu l’être dans le projet de loi pour le plein emploi en discussion au Parlement) alors que le document de cadrage de la négociation sur l’assurance chômage évoque déjà sans ambigüité une augmentation du prélèvement (« entre 12% et 13% ») sur les recettes de l’Unedic.

Quelle devrait être la contribution de l’Unedic ?

Les services spécifiques fournis par Pôle Emploi aux chômeurs indemnisés (calcul, paiement de l’allocation et des cotisations, données de pilotage, etc.) devraient être facturés au coût marginal, qui est connu : c’est celui facturé aux employeurs publics en auto-assurance[9] signant une convention de gestion avec Pôle Emploi. La gestion administrative et financière de ces chômeurs est alors prise en charge, contre remboursement, à l’identique de ce qui est fait pour les chômeurs indemnisés par l’Unedic.

Ces « frais de gestion sont calculés à l’acte sur la base de deux actes métiers : d’une part, le traitement d’un calcul de droit (82,33€) : ouverture de droit initiale, rechargement, et d’autre part le traitement mensuel de l’actualisation (6,67€), qu’il y ait ou non versement d’une allocation »[10], soit 162,37€ pour un chômeur pris en charge en année pleine. Il est notable que ce coût est inchangé depuis 2008.

L’Unedic devrait donc être facturée sur cette même base : avec 2,34 millions d’ouvertures de droits (au coût unitaire de 82,33€) et 2,48 millions de chômeurs indemnisés chaque mois (6,67€ au titre de l’actualisation) en moyenne en 2022, sa contribution aurait dû être de 391 millions d’euros, soit 10 fois moins que sa contribution effective. Cette approche fait apparaître une surcontribution de l’Unedic de l’ordre de 3,6 milliards d’euros en 2022 et 3,9 milliards en 2023.

On peut en déduire que 90% de la contribution de l’Unedic finance la charge de service public, ce montant représentant comme dit précédemment, environ 70% du budget de fonctionnement de Pôle Emploi. Ce mode de financement pose trois problèmes principaux :

Il pèse sur le coût du travail marchand, pour financer un service public ouvert à un public bien plus large que celui de ces salariés affiliés à l’assurance chômage ;

Il puise massivement dans les ressources normalement dédiées au financement des allocations chômage ;

Il contribue au déficit de l’Unedic et à la dette qui en découle, qui sont les arguments principaux de toutes les réformes de l’assurance chômage réalisées depuis des décennies, au motif qu’ils témoigneraient de la générosité excessive des droits. Une solution inappropriée au problème, car elle revient à réduire les droits pour réduire un déficit qui n’est pas creusé par eux mais (entre autres) par ce mode de financement de Pôle Emploi.

Sur l’ensemble de la période 2008-2022, ce prélèvement a contribué à hauteur de 43 milliards à la dette de l’Unedic, soit un montant équivalent à celui de la dette hors mesures d’urgence liées à la crise sanitaire (activité partielle, extension des droits, etc.) qui se montait à environ 42,3 milliards fin 2022[11].

Le service rendu aux chômeurs indemnisés n’est pas à la hauteur du contrat…

La convention tripartie 2019-2022 comprend 15 indicateurs de performance, dont seulement 4 concernent exclusivement les chômeurs indemnisés. Pôle Emploi ne communique que sur 4 d’entre eux[12] dont un seul relatif aux seuls chômeurs indemnisés (taux de notification des droits sous 21 jours, qui est atteint). Le bilan des 4 indicateurs réalisé par l’Unedic est très mitigé[13] : 2 sur 4 n’ont pas atteint leurs cibles (le taux de satisfaction des demandeurs d’emploi vis-à-vis des informations concernant les allocations –qui par ailleurs est inférieur à son niveau de 2015 ; le taux de trop perçus), 1 sur 4 l’a atteinte mais est très dégradé par rapport à 2016 (conformité du traitement de l’allocation) et le dernier l’a également atteinte et en progression, celui sur lequel communique Pôle Emploi.

Le nombre d’entretiens entre chômeurs et conseillers ne figure pas parmi les indicateurs régulièrement publiés. C’est pourtant un service important pour les chômeurs et coûteux pour l’opérateur. De manière symptomatique, les rares chiffres disponibles sont difficiles à mettre en cohérence. En 2022, pour la première fois, Pôle Emploi mentionne 6,03 millions d’entretiens en agence[14]. Il faut remonter à 2018 pour avoir un précédent : la Cour des Comptes (2020) recensait alors 13,7 millions d’entretiens, 5,4 millions de demandeurs d’emploi ayant eu au moins un entretien professionnel (ce qui laissait près d’un million de DEFM ABCDE sans aucun entretien professionnel dans l’année), sur un périmètre plus large[15]. Ces chiffres diffèrent très fortement de ceux publiés en 2018 par la mission d’évaluation IGAS-IGF[16] qui recensaient 14,7 millions d’entretiens dont 4,3 millions en agence en 2017. Le nombre moyen d’entretiens selon la modalité d’accompagnement présentait quant à lui des écarts de 30% à 70% entre les données de la Cour et celles des inspections. Ce flou sur la quantité ne permet évidemment aucune analyse de la qualité de cette composante essentielle de l’accompagnement.

Le service rendu aux chômeurs indemnisés n’apparaît donc pas conforme au contrat d’engagement signé avec Pôle Emploi. La période était pourtant favorable, la bonne santé du marché du travail a facilité le travail de l’opérateur, en ce sens que les opportunités d’emploi ont augmenté et que le nombre de chômeurs indemnisés à accompagner a diminué.

… alors que le prix payé a fortement augmenté

Aucune de ces sources ne donne d’indication sur l’accompagnement et les entretiens dont bénéficient spécifiquement les chômeurs indemnisés. La doctrine veut cependant que les chômeurs les plus éloignés de l’emploi bénéficient du niveau d’accompagnement le plus intensif. Or les chômeurs indemnisés étant par définition plus proches de l’emploi que les autres, surtout ceux exerçant une activité réduite (DEFM B et C), ils sont plus susceptibles d’être dans un accompagnement « suivi » ou « guidé », moins coûteux pour l’opérateur. L’Unedic finance donc plus largement l’accompagnement renforcé des chômeurs non-indemnisés que celui de ses propres assurés.

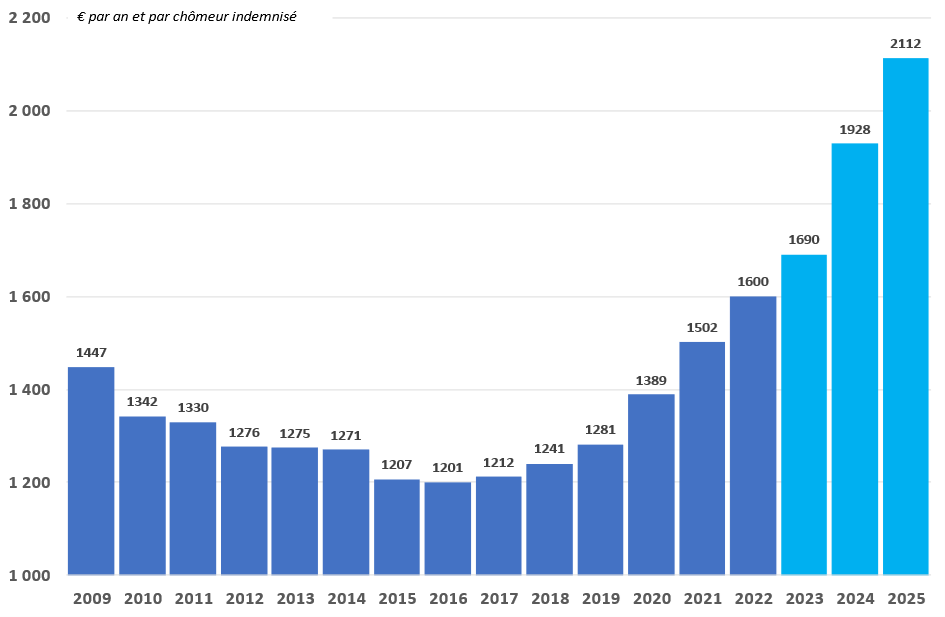

La contribution de l’Unedic à Pôle Emploi s’imputant sur le déficit de l’Unedic, elle vient en déduction des sommes destinées au paiement des allocations, si bien que le coût des services fournis est donc à la charge des chômeurs indemnisés. Ce coût approche 1 700 € par an en 2023 (Graphique 2), dont seulement 140€ pour le calcul et le paiement de l’allocation ; il s’est accru de près de 36% depuis 2018, alors que dans le même temps l’allocation moyenne n’a progressé que d’un peu plus de 8%. C’est un montant considérable.

Graphique 2 – Contribution de l’Unedic à Pôle Emploi par chômeur indemnisé et par an

Note : Prélèvement annuel sur les recettes de l’Unedic rapporté au nombre moyen de chômeurs indemnisés.

Le projet France Travail prévoit un accompagnement très renforcé pour les bénéficiaires du RSA qui vont devoir s’inscrire, dont la plupart sera en effet très éloignée de l’emploi (cela représente environ 1 million de nouveaux demandeurs d’emploi sur les listes de Pôle Emploi, soit une hausse de 15 à 20% des inscrits par rapport à aujourd’hui[17]). Dès lors, sauf en cas de hausse massive de la subvention de l’État, il semble peu probable que les services aux chômeurs indemnisés vont s’améliorer, a fortiori se renforcent, même si la contribution de l’Unedic (donc des chômeurs indemnisés) s’accroît encore, puisqu’elle atteindrait entre 5,5 et 5,9 milliards d’euros par an en 2025[18] (et plus de 6 milliards en 2026, horizon fixé dans le document de cadrage de la convention d’assurance chômage à négocier).

Les contours d’un mode de financement plus équitable et plus efficient

Le confort budgétaire que procurent les règles de financement actuelles du SPE n’incite guère à réfléchir à son amélioration. La création de France Travail fournit l’opportunité de le réformer, afin de le rendre plus lisible, équitable et efficient.

Pôle Emploi –bientôt France Travail– est une organisation suffisamment structurée pour produire une comptabilité analytique précise de ses charges fixes d’une part, des services rendus aux chômeurs et aux employeurs d’autre part. Cela donnerait d’ailleurs corps au « pilotage par des résultats partagés entre les acteurs de la gouvernance » qu’ambitionne le projet France Travail (cf. Exposé des motifs du projet de loi)

Les principes de financement du nouvel opérateur France Travail pourraient s’inscrire dans les contours suivants :

Une prestation universelle de suivi et d’accompagnement du chômeur : il s’agirait d’un bouquet de services accessibles à tous les actifs (et dans ce cas, associé au contrat d’engagement) et à tous les employeurs qui le souhaitent, quel que soit leur profil. Au-delà, pour les modalités d’accompagnement plus intense, le surcoût devrait être facturé à l’institution dont le chômeur reçoit ses allocations, ou par l’État si le chômeur n’est pas indemnisable ;

Les coûts d’indemnisation pourraient être facturés à l’Unedic, au tarif payé par les employeurs publics an auto-assurance ayant signé une convention de gestion. Ces coûts étant indépendants de la nature et du montant de l’allocation, ils devraient aussi être facturés aux employeurs pour lesquels Pôle Emploi joue le même rôle que pour les chômeurs indemnisés par l’Unedic. L’État devrait donc contribuer à ce titre pour tous les chômeurs recevant une allocation au titre de la solidarité (ASS, ATA, et bientôt RSA), ainsi que les employeurs en auto-assurance (il n’est pas clair de savoir si c’est Pôle Emploi qui calcule leurs droits, mais les chômeurs concernés ont les mêmes obligations d’inscription et de suivi que les autres) ;

Les charges de service public seraient financées par une subvention de l’État, qui couvrirait principalement les coûts fixes de l’opérateur. De facto, cette subvention compenserait tous les coûts qui ne peuvent être attribués aux services spécifiques listés ci-dessus.

Outre les gains évoqués ci-dessus, cette restructuration du financement aurait aussi l’avantage de placer sur un pied d’égalité tous les employeurs privés et publics d’une part, et tous les pourvoyeurs d’allocations d’autre part, et de ne plus faire peser l’essentiel de la charge du SPE sur le coût du travail marchand. Naturellement, le budget total de France Travail ne serait pas affecté par ces principes de financement, puisque défini en fonction d’autres objectifs.

[4] Les trois opérateurs concernés par France Travail sont Pôle Emploi, Les missions locales (jeunes), Cap Emploi (actifs handicapés), mais le SPE inclut aussi l’APEC (cadres), l’Unedic (indemnisation), et l’AFPA (formation professionnelle).

[5] La masse salariale sur laquelle sont assises les recettes et donc la contribution de l’Unedic n’a jamais diminué en France depuis 1949 (début de la série des comptes nationaux) excepté en 2020 du fait de la crise sanitaire.

[15] Ce décompte est assez large car il inclut les entretiens physiques et téléphoniques, et certains échanges par courriel. Aucune source ne précise si les entretiens de situation (lors de l’inscription) sont inclus dans ce total, sachant que le flux d’entrées dans les seules catégories ABC est de l’ordre de 6,5 millions dans l’année.

[17] Si tous les membres inactifs du foyer du bénéficiaire n’ont pas eux aussi l’obligation de s’inscrire.

[18] En juin 2023, l’Unedic prévoit que sa contribution à Pôle Emploi atteindrait 5 milliards en 2025 à législation constante. Le bas de la fourchette correspond à un taux de prélèvement qui passerait à 12% des recettes de l’Unedic, le haut de la fourchette à un taux de prélèvement de 13%.

Assurance chômage optimale dans un modèle à agents hétérogènes

par Stéphane Auray et Aurélien Eyquem

Le chômage reste un problème majeur dans la plupart des économies développées, en particulier en cas de ralentissement économique important. Dans une économie évoluant vers plus de mobilité professionnelle (sectorielle, géographique ou fonctionnelle), les caractéristiques du système d’assurance chômage, et notamment le montant de l’indemnisation, font l’objet de nombreuses attentions, comme le montrent les réactions à la réforme mise en place par le gouvernement après concertation avec les partenaires sociaux à l’automne 2021 (voir Bock, Coquet, Dauvin et Heyer, 2022).

Si le motif premier de l’assurance chômage est bien d’assurer les travailleurs contre le risque de chômage en leur proposant un revenu de remplacement en cas de réalisation de périodes de chômage, elle a aussi d’autres effets sur l’économie. En particulier, la littérature sur l’indemnisation chômage s’intéresse habituellement à l’arbitrage entre ce motif assurantiel et les éventuels effets désincitatifs d’une assurance chômage sur la création d’emplois des entreprises. Là où le motif assurantiel appellerait le législateur à augmenter la générosité de l’indemnisation du chômage, le second (de création d’emplois) conduirait à la rendre moins généreuse. Un troisième motif existe, car l’assurance chômage peut également jouer un rôle de stabilisation de la demande agrégée. En effet, en cas de récession liée à un choc de demande, le niveau de l’indemnité chômage – et son éventuelle augmentation – peuvent permettre de réduire le potentiel effet d’amplification de la récession lié à l’augmentation du risque de chômage. En cas de hausse anticipée du chômage, lorsque les ménages ne sont pas entièrement assurés contre ce risque de baisse du revenu, ils augmentent leur épargne de précaution, ce qui réduit la demande, accroît la récession et amplifie l’augmentation du chômage. Ce motif vient donc compléter et renforcer le motif assurantiel décrit ci-dessus dans la mesure où tous les agents économiques – et pas seulement les chômeurs – bénéficient alors d’une plus faible récession. Dès lors, d’autres questions s’ajoutent à la question du niveau souhaitable de l’assurance chômage qui permettrait de concilier les intérêts des travailleurs et des entreprises. En particulier, de par ses effets sur la création d’emploi et la demande agrégée, la question de l’assurance-chômage comme un instrument éventuel de politique économique se pose. Quel devrait être le niveau de l’assurance-chômage, devrait-il varier selon le cycle économique ? Si oui, comment et de combien ? Quels sont les effets macroéconomiques potentiels (sur le chômage notamment) et redistributifs de possibles réformes ?

Ces questions peuvent appeler de nombreuses réponses selon les objectifs poursuivis ou les modèles considérés. Dans ce billet, nous présentons les résultats d’un article récent visant à répondre à ces questions en s’appuyant sur un modèle macroéconomique à agents hétérogènes. En particulier, notre article, « Optimal Unemployment Insurance in a THANK Model » (Auray et Eyquem, 2022) prend en compte les trois effets de l’assurance-chômage (assurantiel, création d’emploi et stabilisation de la demande agrégée) et leurs interactions afin d’étudier (i) la mise en place d’une réforme optimale (à la Ramsey) à court terme et à long terme et (ii) la réponse optimale lorsque l’équilibre de long terme est affecté par des chocs négatifs de productivité ou de séparation.

Le modèle à agents hétérogènes THANK

Pour étudier la réforme optimale à la Ramsey et la réponse optimale de l’assurance chômage à des chocs macroéconomiques, nous nous appuyons sur un modèle d’équilibre qui se base sur les travaux de Ravn et Sterk (2017). Notre modèle est composé de trois grands types d’agents : des travailleurs, des chômeurs et des firmes. Nous supposons que les travailleurs vivent de leur salaire, les chômeurs de l’assurance chômage et les propriétaires de firmes des profits liés au recrutement de travailleurs. L’assurance chômage perçue par les chômeurs est financée par un impôt proportionnel sur les revenus du travail et correspond simplement à une fraction du salaire réel d’équilibre. Le ratio entre les « revenus » du chômage et les revenus du travail s’appelle le taux de remplacement. C’est à ce taux de remplacement et à son niveau « optimal » dans le cadre d’une réforme optimale à la Ramsey que nous nous intéressons.

Notre modèle étant un modèle d’équilibre, il définit donc une situation moyenne de long terme de l’économie (sans cycles et donc sans chocs) et des variations autour de cette situation moyenne, les cycles étant causés par des chocs inattendus. Avant d’étudier la réforme optimale à la Ramsey, nous devons donc commencer par calibrer le modèle dans un cadre antérieur à la réforme de 2021. Nous considérons un taux de remplacement stable (constant) de 75%, ce qui induit dans le modèle à une baisse de revenu d’environ 20% en cas de perte d’emploi, les revenus du travail étant soumis à cotisation chômage tandis que les indemnités sont exonérées. Le taux de chômage moyen de cette économie est de 7,6%, la valeur du taux de chômage au sein de la zone euro à la fin de l’année 2019. Dans cet équilibre antérieur à la réforme, le modèle parvient à reproduire de nombreuses caractéristiques tendancielles et cycliques d’une économie représentative de la zone euro. C’est à partir de cette situation initiale que nous évaluons l’impact d’une réforme optimale à la Ramsey.

Une des hypothèses centrales de notre modèle tient à l’incomplétude des marchés. Cette incomplétude présuppose qu’il existe des imperfections sur le marché des biens et services et sur le marché du travail qui impactent le mécanisme d’ajustement par les prix de l’offre et de la demande. Au chômage frictionnel, qui résulterait d’un problème temporaire d’appariement entre l’offre et la demande de travail, s’ajoute un risque de chômage endogène résultant de la rigidité des prix et des salaires. Cette composante de rigidité des prix et des salaires est intégrée dans notre modèle afin de voir l’impact que cela a sur une réforme et une réponse optimale de l’assurance chômage.

Réforme optimale de l’assurance chômage

Nous allons commencer par caractériser, à court terme et à long terme, la réforme optimale (à la Ramsey).

À court terme, ce sont les motifs de stabilisation de la demande agrégée et d’assurance qui dominent[1]. Ainsi, la réforme optimale consiste dans un premier temps à augmenter le taux de remplacement de l’assurance chômage et donc à accroître la générosité de l’assurance chômage. Cette augmentation stimule la demande globale car elle augmente directement le revenu des chômeurs et indirectement le revenu des travailleurs via le salaire réel négocié. Cela permet une augmentation significative de la consommation agrégée. Malgré la hausse du salaire réel, les firmes vont créer des emplois dès la mise en place de la réforme ou peu de temps après car elles raisonnent de manière intertemporelle. En effet, elles tiennent compte de l’engagement du législateur à abaisser de façon permanente les indemnités chômage dans le futur et donc les salaires réels pour ne pas peser sur la création d’emploi. Cette augmentation du taux de remplacement est donc temporaire et dure près de 2 ans et demi dans notre modèle. Après cela, le taux de remplacement diminue pour ne pas affecter le motif de création d’emploi.

En effet, à long terme, c’est le motif de création d’emploi qui domine. Ainsi, dans un second temps, une réforme optimale du système d’assurance-chômage implique la mise en place d’un taux de remplacement plus faible (59% contre 75% avant la réforme). En diminuant la valeur de l’option alternative au travail et donc le pouvoir de négociation des travailleurs, la réforme stimule la création d’emploi et permet une réduction du taux de chômage moyen (de 7,6% à 5,75%). Par ailleurs, réduire le taux de remplacement et le taux de chômage permet de diminuer les dépenses d’assurance chômage et donc de réduire le taux d’imposition des travailleurs. Cela participe donc à une hausse des revenus du travail après impôts et cotisations. Firmes et travailleurs sont gagnants au regard de la réforme. Les chômeurs sont perdants puisqu’ils voient leur niveau de revenu baisser mais bénéficient d’une plus grande probabilité de retrouver un emploi après la réforme.

Une fois ce nouvel équilibre de long terme atteint, reste la question de l’ajustement du taux de remplacement en réponse aux chocs négatifs qui viennent perturber temporairement l’équilibre de long terme.

Politiques optimales en réponse aux crises

L’assurance chômage et le taux de remplacement sont considérés ici comme des instruments de politique économique au même titre que la politique budgétaire et monétaire[2]. Dans l’article, nous déterminons la réponse optimale du taux de remplacement à deux types de chocs : chocs négatifs de productivité et des chocs positifs de séparation. Les premiers affectent les conditions de générales de production des entreprises en affectant la productivité du travail (e.g., une hausse des cotisations patronales). Quant aux seconds, ils impactent le marché de l’emploi car ils contraignent les entreprises à se séparer d’une partie de leur masse salariale, alors que la productivité du travail reste stable[3]. Ces chocs de séparation sont considérés comme des contributeurs importants aux deux crises les plus récentes, à savoir la Grande Récession (voir Auray, Eyquem, et Gomme, 2019 ou Ravn et Sterk, 2017) et la récession liée au Coronavirus Covid-19 (voir Auray et Eyquem, 2020).

Nous considérons des chocs impliquant une baisse du niveau du produit national de l’ordre de 2,5%. Dans le cas d’un choc de productivité négatif, il faut distinguer le cas où les salaires réels sont flexibles ou rigides à la baisse. Si les salaires réels sont flexibles, alors le choc négatif de productivité va être absorbé par le marché du travail avec une diminution des salaires réels et donc l’impact sur le chômage sera limité. Ainsi, il n’est pas nécessaire d’intervenir et d’ajuster le taux de remplacement. Quand les salaires sont rigides à la baisse, le choc ne sera pas absorbé par les mécanismes du marché du travail. Dans ce cas, la politique optimale consiste à réduire massivement (de près de 10 points de pourcentage) le taux de remplacement. En diminuant le taux de remplacement, on diminue le niveau réel des salaires et on réduit la hausse du chômage consécutive à ce choc négatif d’offre. Cette politique de diminution du taux de remplacement se substitue aux mécanismes de marché lorsque les salaires sont rigides.

Dans le cas d’un choc positif de séparation, que les salaires soient rigides ou flexibles, le taux de chômage augmente très largement et de manière persistante. Le marché ne pourra pas absorber le choc de lui-même. Ainsi, et contrairement à un choc négatif de productivité, diminuer le taux de remplacement n’aurait que très peu d’effet. La création d’emploi permise par cette diminution ne permettrait pas de compenser les effets du choc de séparation. Ainsi, le motif de création d’emploi étant négligeable, il faudrait davantage jouer sur les motifs d’assurance et de stabilisation de la demande agrégée. La politique optimale consiste alors à augmenter le taux de remplacement de l’assurance chômage pour soutenir la demande agrégée et limiter les effets négatifs de cette vague de chômage sur le revenu national via la consommation des ménages.

Bien que présentant des limites – il néglige par exemple la question de la durée d’indemnisation – le cadre définit dans notre article nous permet de mettre en évidence la complexité de la mise en place de politiques d’assurance chômage optimales. Si à long terme, une réforme optimale de l’assurance chômage vise bien à une baisse de l’indemnisation, à court terme il semble nécessaire de revaloriser les indemnités pour encourager la demande agrégée tout en signalant aux entreprises qu’à terme les indemnités diminueront pour que celles-ci continuent à créer de l’emploi. Une réforme qui se contenterait de diminuer brutalement le niveau de l’indemnisation du chômage pourrait donc présenter des gains bien plus faibles, voire des pertes en termes de bien-être par rapport à cette politique en deux temps. De la même manière, les gains de politiques cycliques optimales d’assurance chômage existent mais ces politiques (i) sont très dépendantes de l’environnement économique et institutionnel (notamment le degré de flexibilité des salaires réels) et (ii) impliquent des réponses différentes (hausse ou baisse de l’indemnisation) selon la nature des chocs macroéconomiques qui causent l’augmentation du chômage.

Références

Auray Stéphane, Aurélien Eyquem et Paul Gomme, 2019, « Debt Hangover in the Aftermath of the Great Recession », Journal of Economic Dynamics and Control, n° 105, pp. 107-133.

Auray Stéphane et Aurélien Eyquem, 2020, « The Macroeconomic Effects of Lockdown Policies », Journal of Public Economics, n° 109 (104260).

Auray Stéphane et Aurélien Eyquem, 2022, « Optimal Unemployment Insurance in a THANK Model », OFCE Working Paper, n° 07/2022.

Bock Sébastien, Bruno Coquet, Magali Dauvin et Eric Heyer, 2022, « Le marché du travail au cours du dernier quinquennat », OFCE Policy Brief, n° 103, mars.

Ravn Morten O. et Vincent Sterk, 2017, « Job Uncertainty and Deep Recessions », Journal of Monetary Economics, n° 90 (C), pp. 125-141.

[1] Ces motifs d’assurance et de stabilisation de la demande agrégée sont d’autant plus forts dans notre modèle que les prix et des salaires réels sont rigides. Ainsi, en présence de rigidité des prix et des salaires réels, le taux de remplacement doit augmenter en conséquence.

[2] Si ce n’est pas l’objet de ce billet, il faut noter que ces instruments peuvent être utilisés conjointement. Dans notre article, nous considérons qu’une politique monétaire optimale peut accompagner une politique d’assurance chômage optimale. Les effets de cette politique monétaire optimale ne seront pas détaillés dans ce billet mais sont détaillés dans Auray et Eyquem (2022).

[3] C’est en ce sens qu’on parle de choc positif de séparation car cela pousse les firmes à augmenter le taux de séparation (de leur masse salariale). Par exemple, la politique de confinement sanitaire liée à la pandémie de Covid-19, en contraignant certaines entreprises à cesser leur activité a pu conduire à détruire des relations d’emploi.