Alors que l’attention s’est récemment portée sur la dégradation des finances publiques françaises, il peut être intéressant de s’arrêter sur la situation budgétaire outre-Atlantique. En effet, le déficit total sur l’année civile 2023 a atteint 8 % du PIB, soit une hausse de 4 points par rapport à 2022 et un niveau bien plus important que ce qui avait été anticipé en fin 2022 ou début 2023[1]. Cette augmentation ne résulte pas d’une dégradation de la situation macroéconomique américaine. Bien au contraire, les performances économiques ont été meilleures qu’anticipé notamment parce qu’elles ont été tirées par cette politique budgétaire expansionniste[2].

La croissance soutenue par la politique budgétaire

L’économie américaine a déjoué tous les pronostics et le ralentissement anticipé en 2023 ne s’est pas réalisé, malgré le resserrement monétaire amorcé au printemps 2022 par la Réserve fédérale[3]. La croissance a atteint 2,5 % après 1,9 % l’année précédente. Parallèlement, l’inflation a baissé atteignant 2,7 % en glissement annuel en fin d’année 2023 après un pic à 6,8 % au deuxième trimestre 2022[4]. Faut-il en déduire que la banque centrale a réussi son pari de réduire l’inflation sans dégrader la situation macroéconomique ? Une explication alternative serait plutôt que la restriction monétaire a été compensée par une politique budgétaire expansionniste et que la réduction de l’inflation résulte surtout de la baisse des prix de l’énergie et la disparition des contraintes d’approvisionnement puisque la demande est restée dynamique. En effet, sur l’ensemble de l’année, les dépenses publiques de consommation et d’investissement ont progressé de 4 % en volume, contribuant à la croissance annuelle pour 0,7 point. L’investissement public a été particulièrement dynamique dans les États et gouvernements locaux puisqu’il a progressé de 11,7 % en 2023. Ceci s’explique par un accord Bipartisan voté par le Congrès en novembre 2021 et qui prévoyait une enveloppe de 1200 Mds de dollars (4,4 % du PIB de 2023) pour le financement de projets d’infrastructures (transports, énergie et climat) essentiellement réalisés à l’échelon local. Les dépenses d’investissement fédérales hors défense ont également crû de plus de 7 %. Par ailleurs, la consommation des ménages a probablement été soutenue par une baisse de la collecte de l’impôt sur le revenu, notamment au premier trimestre de l’année[5]. Il en a résulté un léger rebond du taux d’épargne au premier semestre mais sur l’ensemble de l’année, la consommation des ménages est restée dynamique, progressant de 2,2 %.

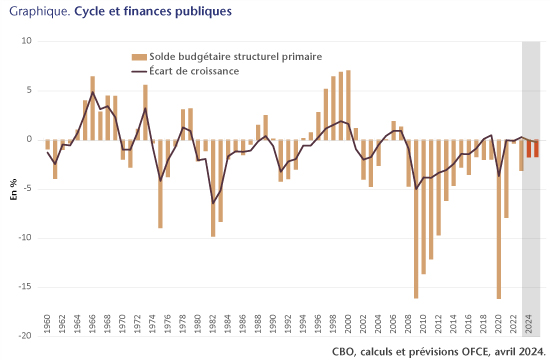

La politique budgétaire reste expansionniste même en phase haute du cycle

La conséquence de cette politique est que le niveau du déficit est un des plus élevé enregistré aux États-Unis depuis 1960. Les deux seules périodes où le déficit fut plus élevé sont 2009-2012 et 2020-2021, toutes les deux caractérisées par une forte dégradation de l’activité économique. En 2023, la politique budgétaire est donc restée expansionniste dans une situation conjoncturelle favorable. Fin 2022, le taux de chômage était de 3,5 % et le niveau de tensions sur le marché du travail – mesuré par le ratio entre le nombre de chômeurs et les offres d’emploi – à un niveau record. Selon les estimations du CBO, le PIB était à son potentiel en fin d’année, ce qui ne semblait donc pas justifier une politique budgétaire expansionniste. Pourtant, en 2023, le solde budgétaire primaire structurel s’est dégradé de 3 points. Cette situation est quasi-inédite pour une période de phase haute du cycle puisque le seul précédent remonte à 2018-2019 lorsque l’administration Trump a fortement réduit la fiscalité des ménages les plus aisés et des entreprises. Historiquement, la politique budgétaire était pourtant contra-cyclique, c’est-à-dire que le solde structurel primaire se dégradait en période de ralentissement mais s’améliorait lorsque l’écart de croissance était positif ou à l’équilibre, comme à la fin des années 1990 ou en 2006-2007.

Les choix budgétaires récents pourraient suggérer que les gouvernements américains – Trump ou Biden – ne tiennent plus compte de la contrainte budgétaire. À quelques mois des élections présidentielles, la question des déficits et de la dette ne semble pas au cœur du débat public. Le risque n’est pas tant économique que politique. Comme en France, malgré la hausse de la dette publique américaine passée de 107,8 % du PIB en 2019 à 124 % en 2023, l’état fédéral américain n’est pas en faillite [6]. La charge d’intérêts a certes augmenté avec la hausse des taux d’intérêt mais la dette publique américaine trouve toujours des acquéreurs et reste aux yeux des investisseurs un des placements les plus sûrs et les plus demandés de la planète. Le risque de défaut existe pourtant mais il est principalement lié au fonctionnement institutionnel selon lequel le plafond de la dette doit être voté par le Congrès. Une analyse d’économistes de la Réserve fédérale de Chicago montre que les transactions sur les contrats CDS (Credit Default Swap) portant sur la dette souveraine américaine ont fortement augmenté lors des trois derniers épisodes au cours desquels le plafond de dette a été atteint[7]. Ainsi, début 2023, les primes de CDS ont fortement augmenté reflétant une probabilité implicite de défaut qui est passé de moins de 0,5 % fin 2022 à un pic de 4 % en avril 2023. Or, dans quelques mois, il faudra renégocier le plafond de la dette suspendu pour l’instant jusqu’au 1er janvier 2025. Les tensions entre Républicains et Démocrates rendent ces négociations de plus en plus difficiles. Chaque camp porte certes la responsabilité de cette situation mais les enjeux politiques les amènent non seulement à rejeter la responsabilité sur l’autre camp et a exigé toujours plus de contreparties pour accepter un relèvement du plafond.

[1] En novembre 2022, le FMI anticipait un déficit à 5,7 % et dans notre prévision d’avril 2023, nous prévoyions même un déficit de 3,1 %.

[2] Voir ici pour notre analyse détaillée de la situation conjoncturelle américaine.

[4] Il s’agit ici de l’inflation mesurée par le déflateur de la consommation qui est l’indicateur ciblé par la banque centrale américaine.

[5] La contribution des impôts à la croissance du revenu disponible nominal des ménages s’est élevée à 2 points en 2023 alors qu’elle avait été négative en 2022. Selon le CBO (Congressional budget office), la baisse de l’impôt sur le revenu s’explique par de moindres plus-values et par des reports d’impôts dont ont bénéficié les victimes de catastrophes naturelles.

[6] En France, la dette a augmenté de 13 points sur la période pour atteindre 110,6 % du PIB en 2023.

[7] Voir « What Does the CDS Market imply for a U.S. Default ? ». Un CDS est un contrat selon lequel une partie paye une prime appelée prime de CDS à une autre partie en échange d’une protection en cas d’occurrence d’un évènement, ici un défaut souverain.

Le système d’assurance-chômage aux États-Unis et son parallèle avec la France

S. Auray (CREST-Ensai, RSB et OFCE) et Camille Boissel (CREST-Ensae)

Les premières résolutions de la réforme de l’assurance-chômage engagées en France sous la présidence d’Emmanuel Macron ont été adoptées en 2019 et ont notamment introduit un mécanisme dit de « bonus-malus » dans certains secteurs de l’économie grands consommateurs de contrats précaires. Appliqué depuis le 1er septembre 2022, ce système est conçu pour internaliser les coûts liés aux allocations chômage, en les facturant aux employeurs des salariés licenciés, avec pour objectif d’inciter les entreprises à améliorer la qualité des emplois qu’elles proposent. Or, le mode de financement de l’assurance-chômage aux États-Unis fonctionne selon un principe similaire depuis sa création au début des années 1930, ce qui a largement inspiré la nouvelle méthode française de calcul des cotisations employeurs. Ce texte se propose de revenir sur les grands principes de l’assurance-chômage aux États-Unis, en s’appuyant sur l’ouvrage de S. Auray et D. Fuller « L’assurance-chômage aux États-Unis ».

Un bref historique de l’assurance chômage aux États-Unis

En 1932, lors de la Grande Dépression, alors que le taux de chômage ne cessait d’augmenter et dépassait les 25%, le Wisconsin devint le premier État à adopter une loi sur l’assurance-chômage aux États-Unis. Six autres États se dotèrent de lois comparables avant qu’en 1935, un texte ne modifie profondément le système d’assurance-chômage en vigueur aux États-Unis : le Social Security Act, qui jette alors les bases du système de sécurité sociale américain. En mai 1937, la Cour suprême confirma la constitutionnalité de cette loi fédérale et, en août 1937, les 48 États contigus ainsi que l’Alaska, Hawaii et le district de Columbia avaient tous promulgué leurs lois d’assurance-chômage. Au cours des 75 années qui ont suivi son lancement, le programme d’assurance-chômage a connu plusieurs réformes. La durée standard des allocations est passée, par exemple, de 16 à 26 semaines dans la plupart des États[1]. Lorsque l’on considère l’ensemble du pays, on observe que les systèmes d’assurance-chômage varient considérablement d’un État à l’autre, en termes de générosité et de mode de financement. Les règles d’éligibilité ont également évolué. Au cours des premières années, les États n’excluaient pas les travailleurs ayant quitté leur emploi volontairement, ayant été licenciés pour faute grave ou ayant refusé un emploi convenable. Ces salariés étaient simplement considérés comme inéligibles à l’assurance-chômage pendant un certain temps. À la fin de l’année 1945, vingt-six États ont limité l’éligibilité à l’assurance-chômage aux seuls travailleurs ayant perdu leur emploi de manière involontaire, et ces dispositions sont désormais en vigueur dans tous les États. De même, en 1952, seuls douze États réclamaient qu’après une période d’inéligibilité, les chômeurs obtiennent un nouvel emploi afin d’être à nouveau éligibles. Aujourd’hui, cinquante États appliquent une règle comparable. Par ailleurs, le système d’assurance-chômage a été modifié pour faire face aux périodes de ralentissement économique : en cas de brusque augmentation du taux de chômage, des programmes étatiques et fédéraux spéciaux accordent des semaines supplémentaires d’allocations aux travailleurs ayant épuisé leurs semaines de droits à l’assurance-chômage de l’État[2]. Enfin, des programmes dits de bien-être, aux critères d’éligibilité spécifiques, peuvent se juxtaposer à l’assurance-chômage.

Le principe de modulation des cotisations employeurs à l’assurance-chômage : un système « pollueur-payeur »

Les allocations chômage fournissent une assurance contre le risque de perte d’emploi et de revenu. La transition de l’emploi vers le chômage implique en effet une perte de revenu que l’assurance-chômage permet de compenser, au moins en partie. C’est pourquoi les économistes font référence aux indemnisations ou aux allocations chômage comme à une assurance face au risque de chômage. Ce dispositif d’assurance peut, cependant, affecter le comportement et les choix des employés, des demandeurs d’emploi et des entreprises; et ces changements ne sont pas sans conséquence sur le bon fonctionnement du marché du travail, conséquences dont l’ampleur reste toutefois à déterminer. Ce système a alors été conçu pour limiter l’impact des fluctuations économiques sur le revenu des travailleurs, tout en répartissant les efforts de financement de manière équitable.

Le système d’assurance-chômage aux États-Unis correspond à un partenariat fédéral-étatique unique, fondé sur la loi fédérale mais administré par les employés des États dans le cadre juridique de ceux-ci. Les États sont en effet responsables du financement et de l’attribution de leurs allocations chômage et déterminent, chacun, la structure fiscale et les taux de cotisation applicables. Ce financement est assuré par des cotisations patronales : les entreprises sont soumises à une cotisation sur les salaires qui dépend de l’historique de l’entreprise en matière de licenciement. Le système de modulation des cotisations consiste à faire supporter à chaque employeur les coûts générés par ses licenciements. Il ne s’agit pas d’un mécanisme fiscal, mais d’une méthode de calcul des cotisations sociales.

Chaque État disposant du pouvoir de fixer la durée et le niveau de ses allocations chômage et de déterminer le régime fiscal des cotisations, il existe des différences importantes entre les États sur ces deux aspects. Notamment, les États utilisent des méthodes différentes pour calculer le taux de cotisation applicable aux entreprises[3], bien que les principes restent comparables. Ainsi, en règle générale, l’administration prend en compte l’historique de l’entreprise depuis sa création et applique un barème de calcul tenant compte du volume de licenciements réalisés par l’entreprise. Les fonds ainsi récoltés sont alors versés aux travailleurs licenciés éligibles qui en font la demande sous forme d’allocations chômage ; le statut d’éligibilité des travailleurs licenciés est vérifié par l’administration compétente de l’État, auprès de l’ancien employeur. Les entreprises qui licencient fréquemment des travailleurs appelés à bénéficier d’allocations d’assurance-chômage supportent des taux de cotisations plus élevés que celles qui licencient plus rarement, ou celles dont les travailleurs licenciés décident de ne pas faire valoir leurs droits à ces allocations Les travailleurs pourraient ne pas avoir travaillé le nombre de semaine minimum pour être éligibles à l’assurance chômage par exemple. Ils peuvent aussi décider de ne pas avoir recours à l’assurance chômage pour éviter les coûts administratifs associés. Plus précisément, ce système repose sur le niveau des allocations perçues par les anciens salariés, qui dépend lui-même de la fréquence des licenciements et de la capacité des salariés licenciés à retrouver rapidement un emploi. Dans le système standard de financement des indemnisations chômage aux États-Unis, le taux de cotisation d’une entreprise ne dépend donc pas seulement du nombre de travailleurs déjà licenciés au cours des années les plus récentes, mais également, et surtout, du nombre de travailleurs licenciés par cette entreprise qui perçoivent effectivement des allocations chômage.

Une internalisation seulement partielle des coûts sociaux liés aux licenciements

La modulation des cotisations employeurs à l’assurance-chômage aux États-Unis que nous venons de décrire n’est néanmoins que partielle, et ce pour deux raisons. Tout d’abord, les taux de cotisations ne sont appliqués qu’à une partie de la masse salariale totale imposable d’une entreprise. En 2023, la Floride avait une masse salariale imposable plafonnée à 7 000 $ par salarié et par an, tandis que ce plafond était de 67 600 $ dans l’Etat de Washington. La masse salariale imposable reflète donc la part du salaire de chaque travailleur incluse dans l’assiette fiscale de l’État. Enfin et surtout – quelle que soit la formule utilisée pour calculer le taux des cotisations –, il existe dans chaque État un niveau maximal et un niveau minimal de taux de cotisations employeur. Le taux de cotisations maximal implique que certains employeurs qui contribuent fortement aux dépenses d’allocation n’assurent pas la couverture complète de celles-ci. À l’inverse, un employeur imposé au taux minimal doit supporter plus de cotisations qu’il ne génère de dépenses d’allocations chômage au titre des licenciements auxquels il procède. Tout comme la masse salariale imposable, les taux de cotisations minimal et maximal varient selon les États. En 2023, le taux minimal de cotisations variait de 0 % (dans l’Iowa, le Missouri et le Texas, par exemple) à 2,8 % en Pennsylvanie. Le taux maximal de cotisations, dont le principe est imposé par la loi fédérale, était compris entre 5,4 % (dans 16 États) et 19,57 % (dans le Massachusetts).

Avantages et inconvénients du système de modulation des cotisations employeurs à l’assurance-chômage

Tel que nous venons de le voir, le système de financement de l’assurance-chômage aux États-Unis est donc basé sur une modulation partielle. Ce système a été mis en place lors de la Grande Dépression avec l’objectif clair de dés-inciter les entreprises à licencier. Les États décident de la mesure dans laquelle ils imposent à chaque entreprise d’internaliser ses propres coûts, arbitrant entre une mutualisation complète des coûts, ou à l’inverse une individualisation intégrale des cotisations des employeurs, ou encore des formules mixtes. Face au phénomène du chômage, ce système présente donc certainement des avantages. En 2008, les États-Unis sont entrés en récession et le taux de chômage a atteint alors un nouveau pic. Pourtant, depuis 2010, ce taux a recommencé à baisser pour revenir à un niveau relativement stable, pendant que d’autres pays, comme la France, ne parvenaient pas à le réduire, ni même à empêcher son augmentation.

Cependant, il est à noter que les indemnités de licenciement légales ou conventionnelles versées par les employeurs aux salariés licenciés, s’apparentent à une contribution proportionnelle au nombre de séparations, mais sans mutualisation des sommes ainsi versées au bénéfice des régimes d’assurances sociales. Le système de modulation ne présente effectivement pas que des avantages. En utilisant les données américaines de l’Enquête sur le revenu et de participation au programme (Survey of Income and Program Participation -SIPP) couvrant 1990-2013, Moscarini et Fujita (2015) montrent, qu’après une période sans emploi, un nombre étonnamment élevé de travailleurs retrouvent un emploi chez leur employeur précédent, et ont des carrières dont le profil diffère totalement de celles des individus qui changent simplement d’emploi. Par ailleurs, ces auteurs montrent que la probabilité d’être rappelé par son employeur précédent est beaucoup moins dépendante du cycle économique et moins volatile que la probabilité de trouver un nouvel emploi. Enfin, en utilisant la même base de données, il est possible de calculer la probabilité de sortir du chômage selon que les individus perçoivent ou non leurs assurances chômage alors qu’ils sont éligibles à ces allocations. On trouve alors que cette probabilité est environ deux fois plus élevée pour les individus ayant choisi de ne pas percevoir l’assurance-chômage. Le lien entre choix de ne pas percevoir l’assurance-chômage et le fait d’être rappelé par son employeur précédent apparaît donc clairement (Auray, Fuller et Lepage Saucier 2023). Il reste cependant difficile à expliquer sans une enquête précisant les raisons de ce choix. Ce phénomène montre que le système de modulation peut présenter certaines limites.

Perspectives sur l’implémentation de ce principe en France

Peu d’autres pays développés recourent à la modulation individualisée des cotisations d’assurance-chômage. Les pays européens dont la réglementation du travail est relativement protectrice, en comparaison de celle en vigueur dans les autres zones adhérentes à l’OCDE, ne jugent généralement pas nécessaire de mettre en place une incitation des employeurs à modérer leurs décisions de licenciement. En France, les cotisations sont payées par les employés et par les employeurs. Depuis 2004, le taux de cotisations total est de 6,4 %, dont 2,4 % à la charge des employés et 4 % à la charge des employeurs, le tout sur une assiette limitée à quatre fois le plafond de la sécurité sociale. Le régime d’assurance-chômage étant basé sur un principe d’autofinancement, les taux de cotisations sont régulièrement ajustés nationalement. Il ne s’agit donc pas d’un système de bonus-malus tel que celui existant aux États-Unis. Pourtant, la mise en place d’un tel système a été proposée à plusieurs reprises, et ce même avant la réforme de 2019, notamment par Edmond Malinvaud en 1998, dans un rapport remis au Premier ministre de l’époque Lionel Jospin, qui recommandait son application à la part patronale des cotisations. Le 27 septembre 1999, le Premier ministre annonçait que son gouvernement allait proposer l’instauration d’une modulation des cotisations chômage en fonction du comportement des entreprises vis-à-vis des licenciements (Journal Le Monde, 29 septembre 1999, p. 7). Ce système n’a pas été appliqué, mais on peut remarquer la mise en place en France de certaines contributions à l’assurance-chômage variant en fonction du comportement de l’entreprise vis-à-vis du licenciement de certaines catégories de travailleurs. Ainsi la contribution dite Delalande a été mise en place, en 1987, pour dissuader les entreprises de licencier des travailleurs âgés de plus de 50 ans. Ce type de dispositif peut, néanmoins, avoir des effets pervers en incitant, par exemple, les entreprises à éviter l’embauche de travailleurs âgés pour ne pas s’exposer au risque d’avoir à payer cette contribution (Behaghel, Crépon et Sédillot, 2004). Depuis le 1er juillet 2013, la part des contributions d’assurance-chômage à la charge des employeurs, au taux de 4%, est majorée pour les contrats de travail à durée déterminée conclus pour surcroît d’activité et ceux dits « d’usage ». Elle est ainsi de 7% pour les contrats de travail d’une durée inférieure ou égale à 1 mois, de 5,5% pour les contrats de travail d’une durée supérieure à 1 mois et inférieure ou égale à 3 mois et de 4,5% pour les contrats de travail dits d’usage d’une durée inférieure ou égale à 3 mois. Ainsi, même si ces majorations ne tiennent pas compte du comportement passé de l’employeur, il s’agit toutefois déjà d’une modulation de type bonus-malus. La réforme de 2019 introduit alors le premier véritable système de modulation des cotisations employeurs à l’assurance-chômage. Actuellement, seuls 7 secteurs sont concernés par cette mesure, soit 30 000 entreprises[4]. Contrairement aux États-Unis, le taux de séparation d’une entreprise est comparé au taux de séparation médian de son seul secteur d’activité pondéré par la masse salariale, et non pas au taux médian de séparation de toutes les entreprises françaises. Selon un rapport de février 2023 de l’Unédic, le taux de séparation dans cinq des secteurs concernés aurait déjà fortement baissé ; mais cela pourrait très bien être dû aux fortes pénuries de main-d’œuvre, qui ont beaucoup affecté les secteurs considérés. Le recul nous manque encore pour évaluer les effets de cette réforme, et le comité d’évaluation de la réforme de l’assurance-chômage entérinée en 2021 sortira fin 2024.

Globalement et quelle que soit l’économie considérée, la modulation des cotisations employeurs à l’assurance-chômage ne doit porter, selon nous, que pour partie sur la cotisation patronale. Autrement dit, en respectant le principe de l’autofinancement du régime, les cotisations pourraient ne pas être totalement supportées par les employeurs, mais également en partie par les salariés. Un système partiel de modulation peut permettre de trouver un compromis entre, d’une part, l’opportunité d’internaliser les coûts de licenciements selon la situation de chaque entreprise et, d’autre part, l’objectif de garantir un certain partage des risques entre les secteurs en ce qui concerne ces coûts de licenciement. Enfin, toujours dans le cas d’un système de modulation des cotisations, un décalage temporel entre l’augmentation des licenciements et celle, correspondante, des taux de cotisation peut s’avérer utile pour éviter des coûts inappropriés aux entreprises touchées par des chocs négatifs. Le financement des allocations chômage par les cotisations sociales influe sur les décisions de licenciement et conduit à une subvention croisée entre des secteurs dont les taux de licenciement diffèrent. Bien qu’il existe des différences importantes entre les marchés européen[5] et américain du travail, il y a de bonnes raisons d’attendre des gains significatifs en cas d’introduction éventuelle, en Europe, d’un système de modulation des cotisations employeurs à l’assurance-chômage (Blanchard et Tirole, 2007). Enfin, si l’on devait spécifiquement penser à la mise en place d’un tel système pour toutes les entreprises dans certains pays européens et notamment en France, il est assez évident qu’il faudrait réduire les coûts de licenciement pour les entreprises et en particulier dans le cas des nouvelles embauches. En effet, conjuguer la mise en place d’un système de bonus-malus pour limiter les incitations aux licenciements par les entreprises, tout en réduisant les coûts des nouvelles embauches permettrait sans aucun doute de réduire les destructions d’emploi tout en faisant augmenter les créations d’emploi.

[1] Il n’existe ni durée minimale ni durée maximale fixée par l’Etat fédéral en ce qui concerne la durée de la période d’indemnisation.

[2] Par exemple, le programme « Federal Extended Benefits » se déclenche lorsque le taux de chômage d’un État dépasse un certain pallier et met à disposition des chômeurs éligibles 13 à 20 semaines supplémentaires de prestations d’assurance-chômage.

[3] En 2023, quatre méthodes sont en vigueur dans des États différents : le ratio de réserves (adopté par 33 États), le ratio des prestations (18 États), le ratio des salaires des allocataires (2 États) et la variation de la masse salariale (Alaska). Voir S. Auray et D. Fuller , chapitre 2 pour plus de détails.

[4] Fabrication de denrées alimentaires, de boissons et de produits à base de tabac. Travail du bois, industries du papier et imprimerie. Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques. Production et distribution d’eau, assainissement, gestion des déchets et dépollution. Transports et entreposage. Hébergement et restauration. Autres activités spécialisées, scientifiques et techniques.

[5] Les initiatives d’implémentation partielle du système d’expérience rating ne concernent pas que la France.

Politique monétaire : à quel horizon le chômage devrait-il augmenter ?

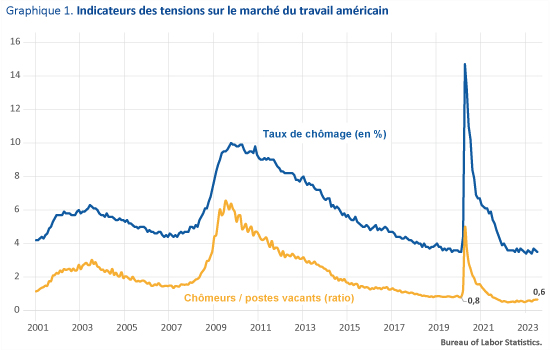

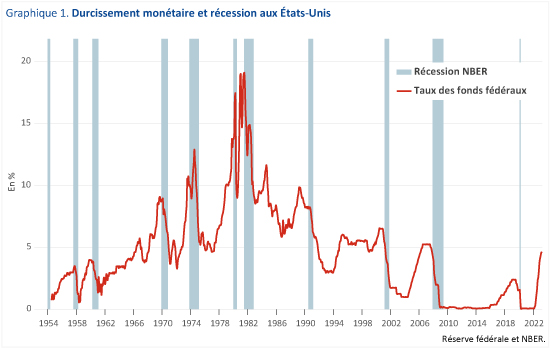

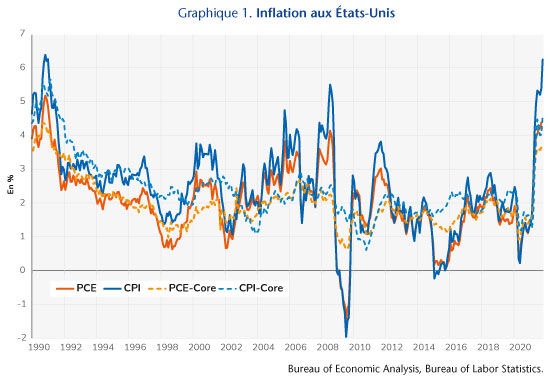

Malgré le resserrement monétaire amorcé par la Réserve fédérale depuis mars 2022, l’économie américaine semble résiliente. Au deuxième trimestre 2023, la croissance, en rythme trimestriel a atteint 0,6% (après 0,5% au premier trimestre). Le marché du travail reste sous tension (Graphique 1). Le taux de chômage s’est maintenu autour de 3,5% au cours du premier semestre et le ratio du nombre de chômeurs par emploi vacant est à son niveau le plus bas depuis 2001[1]. Comment expliquer cette situation alors que le taux directeur de la banque centrale américaine est passé de 0,25% à 5,5% en un peu plus d’une année ? Cette question renvoie non seulement aux effets de la politique monétaire mais également aux délais de transmission sur l’économie.

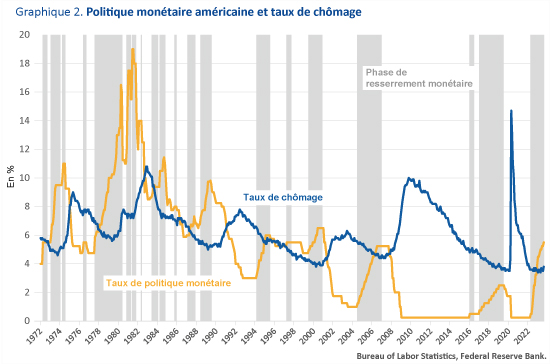

Comme nous l’indiquions dans la note ici, les précédents épisodes de resserrement monétaire américain ne se sont pas traduits par une hausse rapide du taux de chômage (Graphique 2). Ainsi, l’absence de dégradation sur le marché du travail ne semble pas une exception au regard des épisodes passés de hausses de taux. Lors du resserrement qui avait débuté en mai 2004, le taux de chômage avait continué de baisser jusqu’en mars 2007. Lors du tournant restrictif de la fin des années 1970, amplifé sous l’ère de Paul Volcker[2], le taux de chômage avait baissé jusqu’en juillet 1978. Il avait atteint un premier pic à 7,8% pendant l’été 1980 puis augmenté de nouveau en lien avec la deuxième phase du resserrement monétaire. En octobre 1982, il atteignait son point le plus haut à 10,8%, un peu plus d’un an après le pic du taux de politique monétaire.

La Réserve fédérale n’est pas la seule banque centrale à avoir durci sa politique monétaire, c’est également le cas de la Banque d’Angleterre, qui avait réagi dès février 2022, et de la BCE (Banque centrale européenne) qui a augmenté ses taux à partir de juillet. Or, dans la zone euro, on observe bien un ralentissement de l’activité marqué par une quasi-stagnation depuis la fin 2022. Pour autant, là aussi, le marché du travail reste résilient, le taux de chômage poursuivant sa décrue, passant de 6,7 % en juillet en 2022 à 6,4 % un an plus tard[3]. De plus, le ralentissement économique est probablement davantage lié à la crise énergétique qu’à l’effet de la politique monétaire. Ces éléments suggèrent que les effets de la politique monétaire sur le marché du travail seraient retardés. Ce constat est-il confirmé par les analyses empiriques ?

Une analyse récente des effets de la politique monétaire proposée par Christina D. Romer et Romer (2023) corrobore l’idée que les délais de transmission de la politique monétaire sont longs[4]. En effet, leur estimation suggère que l’effet maximal de la contraction monétaire serait atteint après 27 mois. Ces résultats vont dans le même sens que ceux mis en évidence dans de précédentes recherches[5]. Dans le contexte actuel, le pic du chômage américain n’interviendrait donc pas avant mi-2024. La poursuite du resserrrement en 2023 pourrait même se traduire par une dégradation de la situation tout au long de l’année 2024[6].

La littérature n’est cependant pas unanime sur la question. Ainsi, Miranda-Agrippino et Ricco (2021) montrent que le pic du chômage est atteint bien plus rapidement : entre 12 et 18 mois, avec une hausse de l’ordre de 0,3 point de taux de chômage pour 1 point de hausse de taux[7]. Les délais estimés par Bernanke, Boivin, et Eliasz (2005) sont plutôt autour de 18 à 24 mois, comparables à ceux mis en avant par Gertler et Karadi (2015) lorsqu’ils incluent des variables financières dans leur analyse[8]. Ces quelques résultats sont assez représentatifs de la littérature recensée par Ramey (2016)[9]. Les estimations de Romer et Romer (1989 et 2023) se situeraient donc plutôt dans la fourchette haute. On peut aussi noter que dans le modèle de la Réserve fédérale (Modèle FRB-US), les délais de transmission sont relativement longs avec un pic atteint à la fin de la deuxième année suivant la hausse du taux.

Comment expliquer de telles différences ? Ces écarts sont principalement liés à la méthode utilisée pour identifier l’effet de la politique monétaire[10]. Une difficulté inhérente à l’analyse des effets de la politique monétaire tient à l’endogénéité des décisions prises par les banques centrales. Supposons par exemple que la Réserve fédérale anticipe une augmentation de l’inflation du fait de la hausse du prix du pétrole. Dans ce cas, l’inflation devrait augmenter, au moins à court terme, puisque les hausses de prix de l’énergie se répercutent rapidement sur l’inflation. Il est donc probable que l’on observe une corrélatation positive entre inflation et hausse des taux, au moins à court terme. L’enjeu des analyses empiriques est donc de parvenir à identifier l’effet de la hausse des taux conditionnellement à un ensemble de facteurs qui peuvent également expliquer l’inflation ou l’activité. Le chercheur s’efforce alors d’identifier ce qu’on appelle un choc de politique monétaire, c’est-à-dire un changement de l’instrument (par exemple le taux d’intérêt) exogène à l’ensemble des variables susceptibles d’influencer la variable objectif (inflation ou chômage par exemple). Il s’avère que ces différentes stratégies d’identification ont tendance à produire des résultats différents si bien qu’il n’y a de certitude ni sur l’ampleur des effets de la politique monétaire, ni sur les délais de transmission.

La stabilité du taux de chômage à un niveau bas, 17 mois après le début de la hausse pourrait aller dans le sens de délais relativement longs. Une telle résilience ne permet cependant pas vraiment de trancher en faveur des résultats de Christina D. Romer et Romer (2023) ou bien de ceux de Miranda-Agrippino et Ricco (2021). Le contrefactuel ― scénario sans resserrement de la politique monétaire ― ne peut pas être observé. De fait, il est possible que d’autres chocs aient affecté positivement l’économie, contribuant aux bonnes performances de croissance. Les plans de soutien massifs au revenu des ménages et aux entreprises mis en oeuvre par les administrations Trump puis Biden en 2020 et 2021 expliquent au moins en partie la faiblesse du chômage américain. On ne peut exclure que ces mesures continuent de soutenir la demande. Là encore, il est question de délais de transmission mais, cette fois-ci, de la politique budgétaire !

[1] Le taux de chômage a toutefois augmenté de 0,3 point au mois d’août selon le Bureau of Labor Statistics.

[2] Paul Volcker a débuté son mandat de président de la Réserve fédérale en août 1979 et a fait rapidement de la lutte contre l’inflation sa priorité. Il en a résulté un important durcissement de la politique monétaire avec un taux cible des fonds fédéraux ayant atteint un pic à 19% en juin 1981.

[3] Ce décalage avait aussi été observé lors du précédent resserrement monétaire. La BCE avait commencé à augmenter les taux en décembre 2005 mais le chômage avait baissé jusqu’en mars 2008.

[4] Voir Romer Christina D., et David H. Romer, 2004, « A New Measure of Monetary Shocks: Derivation and Implications ». American Economic Review, vol. 94, n° 4, pp. 1055‑84. https://doi.org/10.1257/0002828042002651.

[5] Voir RomerChristina et David Romer, 1989, « Does Monetary Policy Matter? A New Test in the Spirit of Friedman and Schwartz ». https://doi.org/10.3386/w2966 et Romer, Christina D., et David H. Romer, 2004, « A New Measure of Monetary Shocks: Derivation and Implications ». American Economic Review, vol. 94, n° 4, pp. 1055‑84. https://doi.org/10.1257/0002828042002651.

[6] Bien que la Réserve fédérale n’ait pas décidé d’une nouvelle hausse lors de la réunion du 20 septembre 2023, les prévisions des membres du FOMC indiquent que le taux devrait rester au-dessus de 5 % en 2024.

[7] Voir Miranda-Agrippino, Silvia et Giovanni Ricco, 2021, « The Transmission of Monetary Policy Shocks ». American Economic Journal: Macroeconomics, vol. 13, n° 3, pp. 74‑107. https://doi.org/10.1257/mac.20180124.

[8] Voir Bernanke B. S., J. Boivin et P. Eliasz, 2005, « Measuring the Effects of Monetary Policy: A Factor-Augmented Vector Autoregressive (FAVAR) Approach ». The Quarterly Journal of Economics, vol. 120, n° 1, pp. 387‑422. https://doi.org/10.1162/0033553053327452 et Gertler Mark et Peter Karadi, 2015, « Monetary Policy Surprises, Credit Costs, and Economic Activity », American Economic Journal: Macroeconomics, vol. 7, n° 1, pp. 44‑76. https://doi.org/10.1257/mac.20130329.

[10] Coibion (2012) illustre ces écarts d’impact selon la méthode d’identification mais également selon les méthodes d’estimation utilisées. En utilisant les chocs de Christina D. Romer et Romer, il montre que l’effet est plus de 2 fois moindre si l’effet est estimé à partir d’un VAR, comparativement à l’approche retenue par Christina D. Romer et Romer (2004). Les délais de transmission sont néanmoins plus rapides avec un pic atteint au cours de l’année suivant le choc avec un modèle VAR. Voir Coibion Olivier, 2012, « Are the Effects of Monetary Policy Shocks Big or Small? », American Economic Journal: Macroeconomics, vol. 4, n° 2, pp. 1‑32. https://doi.org/10.1257/mac.4.2.1.

L’Inflation Reduction Act américain : une loi mal nommée

Dans ce qui suit, nous revenons sur la genèse de l’IRA et son contenu ainsi que sur le contexte macroéconomique dans lequel fut discutée puis votée la loi. Nous passons aussi en revue les évaluations de son impact sur les grandeurs macroéconomiques et, en premier lieu, sur l’inflation. Certes, les arcanes de la politique américaine nous demeureront toujours fermées, mais vu d’Europe (et de France), l’intitulé de ladite loi et sa budgétisation nous apparaissent rétrospectivement comme relevant d’une concession faite au Sénateur Manchin en vue d’obtenir son vote au Congrès dans un contexte de résurgence de l’inflation. Pour autant, rien n’indique non plus que l’IRA serait porteuse d’inflation comme ses détracteurs, notamment dans le camp républicain, le claironnent depuis plus d’un an.

Genèse et contexte de l’Inflation Reduction Act

Au commencement de l’Inflation Reduction Act (IRA), il y eut le Build Back Better Act (BBBA) ou « Loi pour reconstruire en mieux ». Visant à insuffler un nouveau souffle à l’économie américaine post-Covid, le BBBA consistait en un vaste programme de réformes sociales et environnementales proposées par l’administration de Joe Biden à la suite de son élection à la présidence des États-Unis en janvier 2021. Le BBBA, qui devait bénéficier initialement d’un montant de dépenses de 3 000 milliards de dollars, fut vidé d’une partie de sa substance après de multiples détricotages destinés à faire accepter le projet de loi au Sénat. Ainsi, le texte adopté le 19 novembre 2021 par la Chambre des représentants (la chambre basse du Congrès), avant qu’il ne soit présenté au Sénat (la chambre haute du Congrès) en décembre, portait sur des dépenses déjà réduites à 1 800 milliards de dollars.

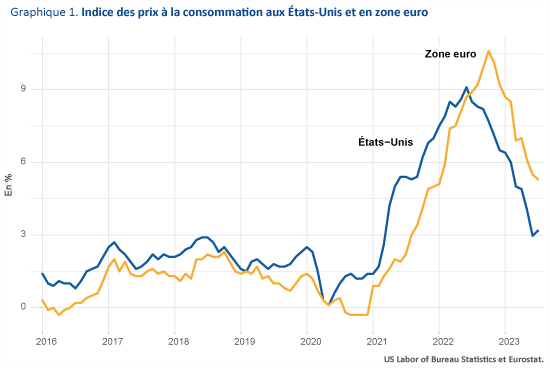

Les débats autour du BBBA, puis de l’IRA, sont intervenus dans un contexte bien particulier. Depuis le début de l’année 2021, des pressions inflationnistes étaient à l’œuvre un peu partout dans le monde, mais encore davantage aux États-Unis (graphique 1). Le taux d’inflation américain avait ainsi dépassé la cible des 2 % en mars 2021 pour atteindre les 7 % en décembre 2021 au moment où le BBBA fut présenté au Sénat. Ces fortes pressions inflationnistes coïncidaient avec deux années de soutien budgétaire sans précédent depuis la guerre de Corée : au cours des années 2020 et 2021, quelque 5 200 milliards de dollars ont été injectées dans l’économie américaine, soit l’équivalent de 24 points de PIB de 2019. La concomitance du creusement des déficits publics (15,4 % du PIB en 2020 et 13,8 % en 2021 contre 5,4 % en 2019) et la reprise de l’inflation alimentèrent un vif débat entre économistes américains dont se nourrirent les représentants au Congrès et les sénateurs[2].

D’un côté, les défenseurs d’un soutien budgétaire massif à l’économie américaine ont mis en avant les facteurs d’offre comme responsables de l’inflation : goulots d’étranglement et ruptures des chaînes de valeurs post-Covid ont été analysés comme les principaux facteurs explicatifs des pressions inflationnistes. De l’autre côté, les opposants aux déficits publics ont argué de l’exacerbation de l’inflation par le biais d’une demande élevée du fait des mesures de soutien aux revenus des ménages américains. C’est dans ce contexte politique tendu, porté à son paroxysme par le déclenchement de la guerre en Ukraine en février 2022 et la crise énergétique qui suivit, que le Sénat américain échoua à obtenir un vote positif en faveur du BBBA. Le printemps puis le début de l’été 2022 vont alors donner lieu à des tractations politiques dont le dénouement intervint à la fin juillet avec la présentation de… l’Inflation Reduction Act auquel le Sénateur Manchin donna son approbation.

Principales dispositions budgétaires de l’IRA

Voté le 7 août 2022, l’IRA constitue une version allégée du BBBA reprenant l’essentiel des mesures liées à l’environnement et à la santé mais abandonnant toutes les mesures sociales visant à réduire les inégalités, notamment en termes d’éducation et de logement.

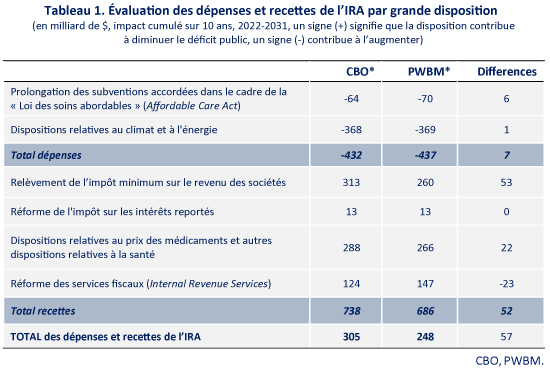

Le tableau 1 synthétise l’évaluation budgétaire des grandes dispositions de l’IRA réalisée par le Bureau budgétaire du Congrès américain (Congressional Budget Office, CBO) et, en miroir, celle réalisée par des chercheurs de l’Université de Pennsylvanie au moyen du modèle Wharton (Penn Wharton Budget Model, PWBM). Dans les deux cas, les évaluations ont été publiées en août 2022.

Les évaluations du CBO et du PWBM aboutissent, globalement, à un même impact de l’IRA sur le déficit public américain. Celui-ci serait réduit de 250 à 300 milliards de dollars sur les dix prochaines années, soit l’équivalent de 0,13 point de PIB annuellement.

Du côté des dépenses, l’IRA comporte deux volets. Le premier volet consiste en des mesures de lutte contre le réchauffement climatique, l’objectif étant de réduire de 50 % les émissions de gaz à effet de serre (EGES) à l’horizon 2030 par rapport à 2005. Plus précisément, les mesures prennent la forme de crédits d’impôt octroyés, d’une part, aux entreprises qui réalisent des investissements dans la production et l’utilisation d’énergies propres et d’autre part, aux ménages qui achètent des véhicules électriques et réalisent des travaux d’amélioration thermique de leur logement[3]. Des bonus sont également octroyés aux entreprises dès lors que les investissements dans la production d’énergies propres répondent à un certain contenu en intrants (matières premières critiques, biens intermédiaires et travail) d’origine nord-américaine et ce, selon des formules un peu complexes et évolutives au cours du temps[4]. De même, le crédit d’impôt dont peuvent bénéficier les ménages pour l’acquisition d’un véhicule électrique (VE), d’un montant maximal de 7 500 dollars, est lui aussi soumis à des exigences de contenu en intrants d’origine nord-américaine[5]. Enfin, les crédits d’impôt cesseront d’être versés une fois les objectifs d’EGES atteints. Autrement dit, l’évaluation de ce premier volet de dépenses est soumise à une certaine incertitude puisqu’elle dépend des hypothèses de comportements retenues pour les ménages et les entreprises et des disponibilités d’intrants nord-américaines (voir plus bas). Pour leur part, le CBO et le PWBM ont évalué les dépenses de l’IRA liées à la protection du climat à un peu moins de 370 milliards de dollars sur 10 ans (tableau 1).

Le second volet de l’IRA comporte un ensemble de mesures visant à diminuer les frais de santé des ménages modestes, en prolongeant la « Loi des soins abordables » (Affordable Care Act).

Du côté des recettes, ce second volet est assorti de dispositions visant à limiter les hausses de prix de certains médicaments (par exemple, le prix de l’insuline). Au total, selon les estimations du CBO, le coût budgétaire de la prolongation de l’Affordable Care Act s’élève à 64 milliards tandis que les dispositions visant à borner le prix des médicaments permettront aux finances publiques d’engranger une économie de 288 milliards de dollars (tableau 1). Les laboratoires pharmaceutiques participeront donc de manière importante au financement de l’IRA[6]. Les évaluations des dispositions relatives à la santé du PWBM sont du même ordre de grandeur que celles du CBO, à 20 milliards de dollars près sur 10 ans (tableau 1). Comparées aux évaluations des dispositions relatives à l’environnement, celles relatives à la santé ont donné lieu à peu de discussions. Si critique il y a, elle porte sur l’impact potentiellement négatif du plafonnement du prix des médicaments sur l’innovation pharmaceutique.

Les autres recettes de l’IRA proviennent de rentrées fiscales consistant, d’une part, en impôts sur les grandes entreprises (à hauteur de 313 milliards selon le CBO) au travers de l’instauration d’un taux minimum de 15 % sur le revenu des sociétés et, d’autre part, en gains d’efficience dans la collecte des impôts (à hauteur de 125 milliards) du fait de la modernisation des services fiscaux américains. Enfin, une réforme portant sur les reports d’intérêts des gestionnaires de capital-investissement devrait accroître les recettes fiscales de 13 milliards de dollars selon le CBO. Les estimations du PWBM concernant les rentrées fiscales liées à l’IRA sont concordantes avec celles du CBO, à 50 milliards de dollars près sur 10 ans (table 1).

Les évaluations budgétaires concurrentes de l’Inflation Reduction Act (IRA)

Les évaluations du CBO et du PWBM ne font pourtant pas consensus, notamment celles relatives aux dépenses liées au climat et à l’énergie (voir l’étude du Crédit Suisse (2022), celle de Goldman Sachs (2023), Cole et al. (2023), Bistline et al. (2023) et celle de PWBM (2023) qui actualise PWBM (2022)). En résumé, celles-ci pourraient être majorées par un facteur 2, voire par un facteur 3, portant ainsi leur montant à (grossièrement) 800 milliards, voire 1 200 milliards de dollars sur un horizon temporel de 10 ans contre moins de 400 milliards selon le CBO ou le PWBM (tableau 1).

La non-concordance dans les évaluations porte essentiellement sur deux éléments : (a) la massification des véhicules électriques et (b) le déploiement des capacités d’électrification.

Concernant (a), un examen détaillé des évaluations budgétaires du CBO montre que l’acquisition de véhicules électriques (VE) par les ménages et les entreprises est dotée de 14 milliards de dollars à l’horizon de 10 ans. Or, un calcul tenant compte des règles de bonus pour l’acquisition de VE montre qu’au maximum 1,8 million de VE bénéficiera de l’IRA à l’horizon de 10 ans selon le CBO. Sachant qu’aux États-Unis, environ 16 millions de véhicules font l’objet de nouvelles immatriculations chaque année, cela signifie que le CBO a évalué à 1,1 % la part des VE éligibles aux bonus de l’IRA dans les nouvelles immatriculations. C’est infime au regard des déclarations de Joe Biden (qui a émis un souhait de 50 % de VE dans les nouvelles immatriculations) ou des estimations censées mieux refléter les préférences des ménages américains pour les VE (entre 20 % selon Larsen et al. (2022) et 70 % selon Goldman Sachs (2023)). À titre d’exemple, Bistline et al. (2023) ont évalué à 390 milliards de dollars le coût budgétaire des VE dans le cadre de l’IRA, ce qui correspond à une part des VE de 44 % dans les nouvelles immatriculations en 2030 (contre 32 % dans un scénario contrefactuel sans IRA).

Cependant, la prise en compte des contraintes liées au contenu en intrants nord-américains des VE pourrait réduire le déploiement des VE bénéficiant des crédits d’impôt de l’IRA, de même que le prix des VE encore très élevé. Il faut avoir à l’esprit qu’en 2022, la Chine représentait plus des 2/3 des parts de marché mondiales de batteries électriques contre environ 10 % pour les États-Unis. La capacité de l’industrie américaine à développer son secteur des batteries électriques (et pour cela à disposer de suffisamment de matières premières critiques) est donc cruciale pour un recours massif aux subventions de l’IRA[7].

Concernant (b), la vitesse de déploiement des capacités d’électrification dépendra, entre autres, du coût des technologies « propres » (éolien, solaire) mais aussi de celui des capacités de transport et de stockage de l’électricité. Le territoire américain est en effet un grand territoire et l’endroit où l’énergie peut être facilement produite n’est pas forcément celui où elle est très demandée (cas de l’éolien). Là encore, la disponibilité de matières premières critiques sera cruciale pour réaliser les investissements en capacité de production électrique. Selon les hypothèses de modélisation retenues, les capacités d’électrification additionnelles sont évaluées entre 40 et 120 gigawatts par an (voir Bistline et al., 2023). À titre d’exemple, dans leur scenario central, Bistline et al. (2023) évaluent les crédits d’impôt octroyés au titre du déploiement de ces capacités additionnelles à 320 milliards de dollars contre 131 milliards dans l’évaluation du CBO[8].

En avril 2023, le PWBM a procédé à une réévaluation des dépenses budgétaires imputables à l’IRA pour les multiplier lui aussi par un facteur 3. En résumé, à de rares exceptions près, les évaluations du CBO constituent la fourchette basse des évaluations du coût budgétaire de l’IRA.

Impacts macro-économiques de l’IRA

Les modélisations mobilisées par le CBO et l’Université de Pennsylvanie (en août 2022) pour évaluer l’impact macroéconomique de l’IRA aboutissent à la même conclusion : l’IRA n’aura aucun effet sur l’inflation et ce, quel que soit l’horizon temporel retenu. Plus généralement, les modélisations montrent que les effets de l’IRA sur le PIB, la productivité et l’emploi seront faibles relativement à un scénario sans IRA et ce, y compris à long terme (Moodys, 2022 ; Tax Foundation, 2022). Même les modélisations qui contredisent les évaluations budgétaires du CBO n’invalident pas ces conclusions (Bistline et al., 2023).

De prime abord, l’absence d’impact de l’IRA sur l’inflation peut surprendre, eu égard à l’intitulé de la loi. Il est intéressant d’avoir à l’esprit qu’au moment de son vote en août 2022, Joe Biden lui-même a présenté l’IRA comme une loi diminuant le prix de certaines catégories de biens (ceux de l’énergie, ceux des médicaments) plutôt que diminuant le prix de l’ensemble des biens. Bistline et al. (2023) évaluent la baisse des prix de l’électricité au détail imputable à l’IRA à 2,2 % par an à l’horizon 2030 et à 5,4 % à l’horizon 2040. Les évaluations de Roy et al. (2022) vont dans le même sens : ils estiment la baisse des prix de l’électricité au détail imputable à l’IRA comprise entre 5,7 et 6,7 % à l’horizon de 10 ans.

Deux éléments permettent de comprendre pourquoi l’impact de l’IRA sur l’inflation, et plus généralement sur les autres variables macroéconomiques (PIB, salaires, productivité, emploi), sera plutôt limité quel que soit l’horizon considéré :

1. Les dépenses en médicaments et en énergie représentent seulement une petite part du budget des ménages américains. Le poids des prescriptions de médicaments dans l’indice des prix à la consommation américain (IPC) s’établit en effet à 1 % et celui de l’électricité et du gaz naturel à 3,6 %. Dès lors, l’impact d’une baisse du prix de l’énergie et des soins de santé ne peut avoir qu’un impact négligeable sur le niveau agrégé des prix et donc sur l’IPC américain. Selon Larsen et al. (2022), à l’horizon 2030, un ménage américain épargnera l’équivalent de 112 dollars par an du fait de la baisse des coûts de l’énergie. Sur une base de 123,6 millions de ménages américains, cela représente annuellement moins de 14 milliards de dollars, soit 0,06 point de PIB. Plus largement, Roy et al. (2022) estiment qu’un ménage américain moyen économisera annuellement entre 170 et 220 dollars chaque année au cours de la prochaine décennie du fait de factures d’électricité réduites et de coûts des biens et services plus faibles. Au niveau agrégé, l’économie réalisée par les ménages américains serait de l’ordre de 21,5 à 28 milliards de dollars par an, soit 0,09 à 0,12 point de PIB.

2. La réduction du déficit budgétaire imputable à l’IRA, telle qu’évaluée par le CBO, est elle-même faible, de l’ordre de 0,13 point de PIB annuellement. Même si on retient l’hypothèse d’un coût budgétaire plus élevé de l’IRA du fait d’un recours aux crédits d’impôt plus important qu’escompté initialement, le supplément d’impôts payés par les entreprises du fait d’une activité économique davantage stimulée viendra amortir l’impact sur les finances publiques américaines. Il serait donc possible, non pas que le déficit public baisse comme projeté par le CBO, mais qu’il augmente. En point de PIB, l’augmentation du déficit public serait cependant relativement faible y compris si les dépenses budgétaires imputables à l’IRA venaient à être multipliées par un facteur 3.

De la même façon, les pressions inflationnistes liées à la relocalisation d’activités sur le territoire américain où le coût de production est plus élevé qu’à l’étranger (en termes de matières premières et de salaires) verront leur impact « dilué » au niveau macroéconomique.

L’IRA : une concession politique faite aux opposants au BBBA (i.e. au Sénateur Manchin) ?

Compte tenu de l’absence d’impact notable de l’IRA sur l’inflation, on peut s’étonner de son intitulé. Pourquoi ne pas l’avoir nommé, par exemple, Climate Change Act puisque c’est au fond ce que porte cette loi, à savoir l’importance du changement climatique, au-delà de son mode de financement par l’impôt sur les entreprises.

Les discussions entourant le BBBA, nous l’avons rappelé, interviennent dans un contexte économique et politique particulier. Les États-Unis renouaient avec des hausses de prix sans précédent depuis 40 ans que certains, dont le sénateur Manchin, attribuaient à des soutiens budgétaires trop importants. En juillet 2022, au moment où ce dernier négociait le contenu du BBBA à la baisse, le taux d’inflation américain frôlait les 9 % et constituait une variable très scrutée par la population. De son côté, Joe Biden ne pouvait faire l’économie d’une loi portant des ambitions climatiques : il lui fallait concrétiser son retour dans les accords de Paris auprès de ses partenaires internationaux et ainsi satisfaire son électorat de gauche sensibilisé aux questions écologiques. Joe Biden se devait donc de trouver un accord avec le sénateur Manchin. D’où la tentation forte de laisser nommer la nouvelle mouture du BBBA « loi de réduction de l’inflation ». Après tout, elle promettait a minima la baisse des prix des médicaments et de l’énergie … « It fit the politics of the moment».

[1] Je remercie Christophe Blot, Sarah Guillou et Xavier Ragot pour leurs discussions et remarques sur une précédente version de ce texte. Les éventuelles erreurs et omissions demeurent de ma seule responsabilité.

[4] L’origine nord-américaine des intrants inclut, outre les États-Unis, le Canada et le Mexique.

[5] Concernant les VE, l’exigence de contenu en intrants d’origine nord-américaine est cependant levée lorsque le véhicule est acquis en leasing.

[6] Les prix des médicaments américains sont parmi les plus élevés au monde.

[7] A ce jour, les ventes de VE aux États-Unis se sont révélées plutôt décevantes. Depuis le 1er janvier 2023, date d’entrée en application de l’IRA, on observe seulement une légère accélération des immatriculations de VE : elles ont atteint, en moyenne mensuelle, 91 109 unités au cours du 1er semestre 2023 contre 63 045 unités sur l’année 2022, soit respectivement 6,9% et 5,3 % des nouvelles immatriculations de véhicules (source : Automotive News). Pour certains modèles de VE, pourtant éligibles aux subventions de l’IRA, les délais de livraison se sont substantiellement raccourcis, voire les stocks ont commencé à augmenter. Le prix des VE, encore élevé, et l’anxiété d’autonomie (range anxiety) liée à la crainte de ne pouvoir recharger la batterie au moment opportun, constitueraient à ce jour les principaux freins à l’émergence de la VE aux États-Unis. L’accroissement des investissements dans les infrastructures de recharge est censé réduire à terme l’anxiété d’autonomie des automobilistes américains.

[8] Un an après la signature de l’IRA, 50 projets de production d’énergies renouvelables ont été recensés par Bank of America, pour un montant total de 30 milliards de dollars et la création de 18 000 emplois. Pour autant, ces investissements ne devraient se matérialiser qu’à partir de 2024 ou 2025 et aucun chiffrage n’a été avancé concernant leur impact sur les finances fédérales. Cependant, si on suit la pratique usuelle consistant à l’évaluer à hauteur de 40 % des investissements, cet impact se monterait à ce jour à 12 milliards de dollars pour des capacités additionnelles d’électrification de 25 gigawatts. Selon Bank of America, un certain nombre de projets dans l’éolien a été mis en attente faute de clarté suffisante dans la législation, d’où des investissements encore très timides dans la production d’énergies renouvelables.

États-Unis : les ménages continuent de puiser dans leur sur-épargne

Selon le Bureau of Economic Analysis, la croissance américaine au premier trimestre 2023 a atteint 0,3 %, niveau légèrement supérieur à ce que nous avions anticipé[1]. Cette première estimation traduit la résilience de l’économie malgré la forte hausse de l’inflation qui ampute le pouvoir d’achat des ménages et le resserrement monétaire qui se traduit par un renchérissement des conditions de crédit et une baisse de la valeur des actifs boursiers. Comment expliquer cette situation conjoncturelle ? L’économie américaine peut-elle résister au resserrement monétaire ? Tout dépendra sans doute de l’évolution du taux d’épargne des ménages américains.

La publication des comptes pour le premier trimestre 2023 indique que la croissance a été principalement tirée par la demande intérieure hors stocks qui contribue à hauteur de 0,8 point tandis que les stocks ont joué très négativement (-0,7 point de contribution) et que le commerce extérieur a eu un effet quasi-neutre. Le moteur de la croissance reste la consommation des ménages qui a progressé de 0,9 % en rythme trimestriel[2]. Une telle situation pourrait surprendre dans la mesure où l’inflation rogne le pouvoir d’achat des ménages[3]. Même si elle est en repli depuis plusieurs mois, l’inflation mesurée par l’évolution du déflateur de consommation progressait encore de 4,9 % en glissement annuel au premier trimestre. Pour autant le pouvoir d’achat des ménages affiche une progression de 1,9 % au premier trimestre en raison de la bonne tenue de l’emploi et des salaires mais également d’une baisse des impôts[4]. Outre l’effet négatif de l’inflation, l’économie américaine est également freinée par le resserrement monétaire amorcé il y a un an par la Réserve fédérale[5]. L’effet de ce resserrement devrait s’amplifier. Depuis le milieu des années 1950, les récessions outre-Atlantique ont été souvent précédées d’un changement d’orientation de la politique monétaire (graphique 1). La corrélation n’indique pas forcément que la politique monétaire est seule responsable de ces récessions mais la théorie économique suggère clairement que la politique monétaire a joué un rôle via un effet négatif sur la demande intérieure[6]. De fait aujourd’hui, l’effet de la hausse des taux pourrait déjà avoir impacté les dépenses en investissement-logement qui continuent de baisser au premier trimestre.

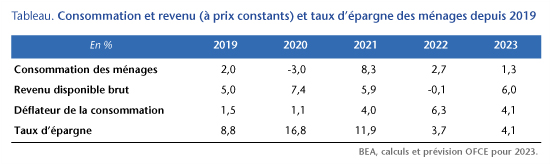

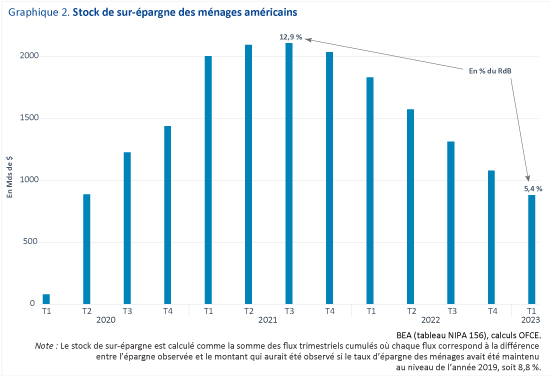

La résilience de l’économie américaine dépendra cependant en grande partie de l’évolution de la consommation des ménages dont la dynamique a largement contribué à la reprise post-Covid. Depuis 2019, le revenu disponible des ménages (RdB) a progressé de 18,5 % en valeur reflétant à la fois le dynamisme des salaires au cours de la période mais également la politique généreuse de transferts menée par les administrations Trump puis Biden en 2020-2021[7]. Alors que les transferts représentaient en moyenne 19 % du RdB des ménages entre 2011 et 2019, cette part est montée à 24 et 25 % respectivement en 2020 et 2021. Il en a résulté une augmentation du taux d’épargne des ménages qui s’est élevé à 16,8 % du RdB en 2020 avec un pic à 26,4 % au deuxième trimestre dans un contexte où la consommation fut également contrainte (tableau). Sur l’année 2022, les mesures exceptionnelles prises pendant la crise sanitaire sont arrivées à terme et les ménages ont moins épargné, ce qui a permis d’amortir la baisse de pouvoir d’achat résultant de la poussée inflationniste. Le taux d’épargne est redescendu à 3,7 % alors que le RdB réel diminuait de 0,1%. Au premier trimestre 2023 le taux d’épargne s’établit à 4,8 %, en hausse par rapport au trimestre précédent. Sur l’ensemble de l’année, nous anticipons un taux d’épargne moyen de 4,1 %, ce qui implique une réduction du stock de sur-épargne qui avait atteint un pic à plus de 2 100 milliards de dollars, soit 12,9 % du RdB (graphique 2)[8]. Nous prévoyons certes un ralentissement mais pas de récession avec une croissance annuelle du PIB de 1,4 %. En effet, même si le gain de revenu disponible a été en partie rogné par l’inflation[9], l’épargne liquide – dépôts, comptes d’épargne et titres des fonds commun de placements monétaires – des ménages a augmenté de 36 % entre 2019 et 2022. Cette hausse reflète le placement, sous forme d’épargne liquide, des transferts reçus pendant la crise mais aussi sans doute des gains réalisés par les ménages par la cession d’autres actifs financiers. La résilience de la croissance dépendra de la capacité des ménages à amortir le choc et donc de leur comportement d’épargne. Les transferts ont certes été plutôt orientés vers les classes moyennes mais les liquidités existantes aujourd’hui pourraient être plus concentrées sur les classes les plus aisées. C’est pourquoi nous anticipons cette légère remontée du taux d’épargne sur l’année 2023. Toutefois, il resterait inférieur au niveau observé en 2019 de telle sorte que la consommation serait le principal moteur de la croissance.

[2] Les dépenses publiques – consommation et investissement – ont été également dynamiques (+1,3 % et +0,5 % respectivement) mais contribuent de fait assez peu à la croissance : +0,2 point chacun.

[3] Nous anticipions en effet une croissance trimestrielle de la consommation des ménages de 0,3 %.

[4] Le revenu disponible brut nominal a progressé de 3 % sur le premier trimestre 2023 contre une prévision à 1,5 %.

[6] En 1974, la récession est effectivement précédée d’un resserrement monétaire mais elle est également consécutive au premier choc pétrolier et à la fin du régime de Bretton-Woods qui ont déstabilisé l’économie mondiale. En 2008-2009, l’ampleur de la récession s’explique par la crise financière globale. La politique monétaire a sans doute joué le rôle de déclencheur en provoquant l’ajustement du marché immobilier dans un contexte de fortes vulnérabilités. Pour autant, la contribution de la politique monétaire, indépendamment de l’effet d’amplification financière, est incertaine.

[7] La contribution des salaires à la progression du revenu disponible brut nominal s’élève à 15,4 points et celle des transferts à 5,2 points.

[8] En pratique, cela n’implique pas que le taux d’épargne continuera de baisser en 2023 mais qu’il se maintiendra à un niveau inférieur à celui de 2019. La référence au taux d’épargne pourrait néanmoins biaiser notre estimation de la sur-épargne Covid. Sur une période plus longue (2000-2019), le taux d’épargne moyen s’élève à 6 %. Notre hypothèse pour 2023 reste néanmoins celle d’un taux d’épargne inférieur.

[9] Le déflateur de la consommation a effectivement augmenté de 14,1 % entre le quatrième trimestre 2019 et le premier trimestre 2023.

Au premier trimestre 2022, le PIB des États-Unis a affiché un recul de 0,4 % brisant ainsi la reprise qui s’était enclenchée à partir de l’été 2020. Le contexte économique international s’est fortement dégradé en raison de la conjonction de plusieurs chocs négatifs. La reprise économique mondiale s’est effectivement accompagnée de difficultés d’approvisionnement et d’une forte hausse des prix de l’énergie, amplifiée depuis février 2022 par l’invasion de l’Ukraine par la Russie. Le conflit a provoqué une hausse des tensions géopolitiques se traduisant par une incertitude accrue[1]. Enfin, la hausse de l’inflation a conduit les banques centrales et notamment la Réserve fédérale à augmenter les taux d’intérêt. Par conséquent, la baisse du PIB américain du début d’année peut-elle présager d’une récession ou se traduira-t-elle par un simple coup de frein sur la croissance ?

Après la forte contraction de l’activité observée en 2020, l’économie américaine a nettement rebondi si bien que, dès le deuxième trimestre 2021, le PIB dépassait le niveau d’activité observé en fin d’année 2019. Sur l’ensemble de l’année 2021, la croissance s’est établie à 5,7 %, fortement tirée par la demande intérieure et notamment la consommation des ménages qui progressait de 7,9 %[2]. Les plans de soutien mis en œuvre d’abord par l’administration Trump puis par Joe Biden ont surcompensé les pertes de revenus primaires des ménages liées à la crise sanitaire, ce qui a largement soutenu la consommation, notamment celle de biens durables[3]. Le dynamisme de la demande intérieure américaine et mondiale s’est heurté à des contraintes d’offre en raison de l’apparition de nouvelles vagues de contamination. Même si dans la plupart des pays la situation sanitaire ne s’est pas accompagnée de mesures prophylactiques aussi fortes que celles mises en œuvre au printemps 2020, la situation sanitaire est restée détériorée bloquant les chaînes d’approvisionnement au niveau mondial et l’offre de travail[4]. Le contraste entre la demande américaine, soutenue par des politiques budgétaires très expansionnistes et une offre mondiale contrainte a poussé les prix à la hausse. Aux États-Unis, le déflateur de la consommation hors énergie et prix alimentaires s’est élevé à 3,3 % en 2021 avec des augmentations bien plus fortes sur certains biens : 13,2 % pour les automobiles par exemple. Autre signe du déséquilibre de la croissance américaine : la forte augmentation des importations en volume (+14 % sur l’année contre une hausse des exportations de 4,5 %) s’est traduite par une dégradation du solde commercial des biens et services dont le déficit a atteint 1 280 milliards en 2021 (soit 5,6 % du PIB) contre 905 milliards (4,2 % du PIB) deux ans auparavant. La contraction du PIB observée au premier trimestre 2022 pourrait être la manifestation d’une surchauffe de l’économie puisque la demande intérieure est restée bien orientée : +0,5 point. C’est la contribution négative (-1 point) du commerce extérieur qui explique la baisse du PIB de 0,4 %.

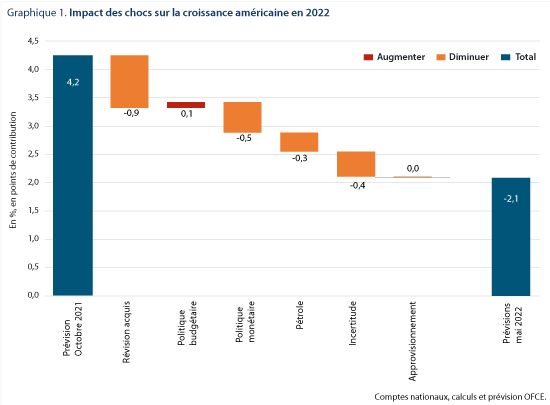

Pour la suite de l’année 2022, l’activité sera principalement affectée par des chocs négatifs. Alors que nous prévoyions une croissance de 4,2 % lors de la prévision d’octobre, ce chiffre serait significativement revu à la baisse (graphique 1) et atteindrait 2,1 %. Bien que les États-Unis soient producteurs de pétrole, la hausse des prix aurait un effet négatif via une réduction du pouvoir d’achat des ménages et une hausse des coûts de production des entreprises[5]. Sous l’hypothèse d’un maintien des tensions géopolitiques au niveau observé en avril jusqu’en fin d’année, le choc d’incertitude amputerait l’activité de 0,4 point[6]. Quant aux contraintes d’approvisionnement, elles n’auraient pas d’effet récessif significatif aux États-Unis mais contribueraient sans doute au maintien des tensions sur les prix. Une partie de la réduction de la prévision de croissance s’explique également par un durcissement plus fort qu’anticipé de la politique monétaire. En effet, dans le scénario d’octobre 2021, nous anticipions un retour progressif de l’inflation vers la cible de la Réserve fédérale et par conséquent une normalisation bien plus lente de la politique monétaire. Avec un choc inflationniste plus important et plus durable, la Réserve fédérale a durci sa politique monétaire. Les trois dernières réunions du FOMC (Federal Open Market Committee) ont systématiquement débouché sur une hausse du taux qui est passé de 0,25 % en janvier à 1,75 % en juin. Le mouvement se poursuivrait au cours du deuxième semestre avec une augmentation du taux de 1,5 point en moyenne sur l’année, ce qui aurait un effet sur la croissance pouvant atteindre 0,5 point dès 2022. La somme de ces chocs réduit donc la prévision de croissance de 1,2 point. À cet effet s’ajoute une révision à la baisse de l’acquis de croissance puisque la croissance au cours des troisième et quatrième trimestres 2021 a été moins forte que ce nous avions anticipé : 0,6 et 1,7 % respectivement contre une prévision de 1,4 et 2,3 % en octobre 2021. Enfin, ces chocs ne seraient pas compensés par la politique budgétaire[7].

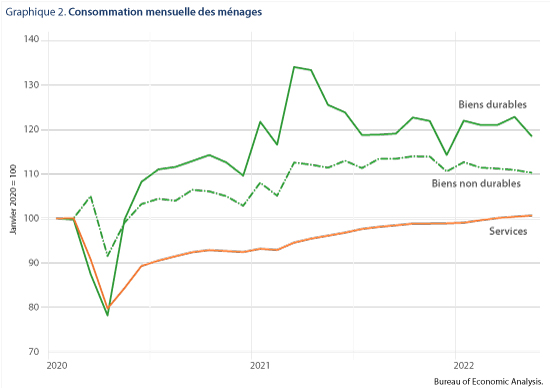

Etant donné le chiffre de croissance du premier trimestre 2022, une croissance trimestrielle autour de 0,3-0,4 % au cours des trois trimestres suivants serait compatible avec une croissance annuelle à 2,1 %[8]. Les indicateurs conjoncturels pour les mois d’avril à juin confirment un ralentissement de l’activité américaine dans un contexte d’inflation toujours aussi élevée. Les chiffres mensuels de consommation des ménages suggèrent déjà un ralentissement puisqu’elle a progressé en avril (+0,3 %) mais reculé en mai (-0,4 %). De nouveau, ces performances restent tirées par l’évolution des achats de biens durables qui ont atteint un pic en mars 2021 et baissé de 5,6 % depuis (graphique 2). Du côté des enquêtes de confiance auprès des entreprises, le ralentissement est confirmé mais les niveaux se situent toujours au-dessus des moyennes de long terme. Par ailleurs, la production industrielle a continué à augmenter en avril et mai. Enfin du côté de l’emploi et du chômage, les chiffres pour le mois de juin permettent d’avoir une vision complète du deuxième trimestre. Le taux de chômage stagne à 3,6 % après avoir baissé de plus de 11 points entre avril 2020 et mars 2022. Quant à l’emploi, il a progressé en moyenne par rapport au premier trimestre mais le niveau de juin 2022 est inférieur à celui de mars. Ces éléments plaident donc pour une croissance modérée, voire négative notamment si la contribution du commerce extérieur est de nouveau négative. Pour autant, il s’agirait au pire d’une récession technique[9].

[4] La Chine faisait figure d’exception notable du fait de la stratégie « zéro Covid » se traduisant par des confinements locaux.

[5] Une revue récente de la littérature suggère effectivement que la hausse du prix du pétrole réduit la consommation des ménages et l’investissement. Voir A. M. Herrera, M. B. Karaki & S. K. Rangaraju, 2019, « Oil price shocks and US economic activity », Energy policy, n° 129, pp. 89-99.

[7] L’estimation de l’effet de la politique budgétaire reflète la révision de l’impulsion par rapport au scénario envisagé en octobre 2021. L’impulsion budgétaire est négative en raison de la fin des nombreuses mesures exceptionnelles mises en œuvre pour faire face à la crise sanitaire. La révision tient surtout à l’analyse des mesures incluses dans le budget 2022 par l’administration Biden.

[8] Les performances du premier trimestre peuvent déjà en partie capter l’impact des différents chocs.

[9] On parle de récession technique lorsque le PIB recule sur deux trimestres consécutifs. La récession dépend cependant d’un ensemble d’indicateurs.

L’AIECE souligne les risques entourant les prévisions européennes au printemps 2022

Les instituts de conjoncture membres de l’AIECE (Association d’Instituts Européens de Conjoncture Économique) ont tenu leur réunion de printemps à Kiel (Allemagne) les 12 et 13 mai derniers. Le Rapport général, qui présente une synthèse des prévisions des instituts, a été réalisé par Analytics CCIS (Ljubljana, Slovénie) et peut être consulté sur le site de l’AIECE (AIECE General Report, Spring meeting, 2022). Nous présentons dans ce billet les points marquants abordés lors de cette réunion, soit les chocs qui frappent l’économie mondiale et les économies européennes depuis plusieurs mois et rendent les perspectives de croissance à court terme particulièrement incertaines.

La conjoncture au printemps 2022

Après le choc de la pandémie de Covid-19 survenu au début de l’année 2020, les économies européennes étaient engagées sur le chemin de la reprise en 2021. Une suite de chocs a cependant fragilisé cette reprise : arrivée des variants Delta puis Omicron qui ont freiné la levée des contraintes sanitaires en 2021, hausse des prix des matières premières amorcée dès l’été 2021, intensification des difficultés d’approvisionnement, notamment pour les biens produits en Chine et en Asie du Sud-Est. À partir de la fin février 2022, l’invasion de l’Ukraine par la Russie, aux conséquences dramatiques en termes de vies humaines perdues ou bouleversées et de destructions matérielles en Ukraine, a aussi un coût économique pour les pays européens en contribuant à l’augmentation des prix des matières premières énergétiques et alimentaires, en accroissant les risques de pénuries de ces biens et en renforçant les difficultés d’approvisionnement qui étaient déjà élevées.

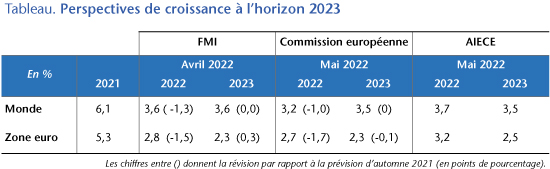

Ces différents chocs ont conduit au fil des mois les économistes à réviser à la baisse leurs prévisions pour 2022. C’est notamment le cas du FMI et de la Commission européenne (tableau). Selon les instituts de l’AIECE, la croissance mondiale serait de 3,7 % en 2022. Cette prévision médiane, qui résulte de prévisions publiées pour la plupart entre la mi-mars et la mi-avril, est en ligne avec la prévision publiée en avril par le FMI (Perspectives de l’économie mondiale). Le 16 mai, la Commission européenne a révisé sa prévision de croissance mondiale à 3,2 % pour 2022, soit un point de moins que dans sa prévision d’octobre 2021 (European Economic Forecast, Spring 2022), tandis qu’elle abaissait sa prévision de croissance pour la zone euro de 1,7 point, à 2,7 % seulement pour 2022. Cette prévision, plus récente, intègre davantage les effets de la guerre en Ukraine. De ce point de vue, certaines des prévisions des instituts de l’AIECE accusent un retard, avec une croissance médiane de la zone euro prévue à 3,2 % pour 2022 (comprise entre 4,1 % et 1,6 %). Le FMI et la Commission européenne ont par ailleurs jusqu’à présent peu révisé leurs prévisions pour 2023, et les instituts de l’AIECE ont une prévision médiane qui en est proche (3,5 % pour la croissance mondiale, 2,5 % pour celle de la zone euro).

Mais l’intensité des incertitudes géopolitiques rend le chiffrage de prévisions plus incertain qu’habituellement. L’essentiel des discussions de la réunion de l’AIECE a d’ailleurs porté sur les freins à la reprise dans la situation actuelle et non sur les scénarios pour 2023. C’est aussi l’approche retenue par l’OFCE, dans « L’Economie mondiale sous le(s) choc(s) », OFCE, Policy brief n° 106, mai 2022.

Commerce mondial de marchandises

Selon les données du World Trade Monitor (WTM) du CPB (membre de l’AIECE), comparé au niveau de la fin 2019, le commerce mondial de marchandises en volume était supérieur de près de 10 % au premier trimestre 2022, les exportations chinoises étant supérieures de 20 %, tandis que les exportations des États-Unis et de la zone euro avaient à peine retrouvé leur niveau antérieur. Du côté des importations, sur la même période, les États-Unis arrivaient en tête, avec des importations supérieures de 18 % à leur niveau d’avant-crise, suivis des pays d’Asie avancés (+ 12 %) et émergents (+16 %) hors Chine et Japon. Les importations chinoises n’étaient supérieures que de 6 %, comme celles de la zone euro. La phase de rattrapage du commerce mondial est cependant passée, les chiffres de mars signalant une stabilisation du commerce mondial.

Les instituts de l’AIECE ont pointé les facteurs de ralentissement du commerce mondial au cours des derniers mois. Tout d’abord, les incertitudes autour de la poursuite de la croissance en Chine, du fait de l’arrivée du variant Omicron et des mesures de restriction des activités qui s’en sont suivies dans le cadre de la stratégie zéro-Covid : confinements de villes et régions industrielles et portuaires (Shenzhen à la mi-mars, pour une semaine, Shanghai en avril), qui ont un rôle prépondérant dans les chaînes d’approvisionnement mondiales. Les indicateurs mensuels des directeurs d’achat (PMI) connaissent depuis le début de l’année des évolutions opposées entre d’une part la zone euro et les États-Unis, où ils ont continué à s’améliorer au premier trimestre tandis qu’ils ont commencé à se dégrader en Chine en mars et plus encore en avril. La composante du PMI chinois sur les ‘délais de livraison’ s’est particulièrement dégradée laissant augurer de nouvelles tensions sur les chaînes d’approvisionnement alors que l’indice mondial de tensions sur les chaînes de production était en léger repli en mars, à partir d’un niveau élevé (Global supply chain pressure index). Cet indice s’est légèrement tendu en mai.

Vincent Stamer, de l’IfW de Kiel a présenté les derniers résultats du « Kiel Trade Indicator », un indicateur de commerce mondial mis au point en 2021. Cet indicateur a pour originalité d’évaluer les flux mensuels récents bilatéraux d’importations et d’exportations de marchandises entre 75 pays, sur la base des déplacements observés des porte-conteneurs. L’indicateur est mis à jour deux fois par mois (autour du 5 et du 20). Dans sa version publiée le 20 mai, l’indicateur estime que le commerce mondial a baissé de 0,2 % en mai, dont une baisse de 4,1 % des importations chinoises et une hausse de 1,9 % des exportations chinoises ; les importations des États-Unis auraient été stables tandis que les exportations auraient baissé de 0,4 % ; les importations comme les exportations de la zone euro auraient légèrement baissé. Cet indicateur a pour objectif d’estimer deux mois supplémentaires par rapport à l’indicateur de commerce mondial du CPB (WTM) dont la dernière valeur porte sur mars, dans la publication du 24 mai. Il sera intéressant de suivre les estimations de ce nouvel indicateur et d’observer si elles permettent effectivement d’anticiper l’évolution des flux de commerce de marchandises établies sur la base de données douanières.

Par ailleurs, les instituts ont noté que, contrairement aux flux de marchandises, le commerce mondial de services n’avait pas rattrapé son niveau d’avant-crise au quatrième trimestre 2021, du fait des séquelles des contraintes sanitaires imposées au plus fort de la pandémie. Cependant, les données de l’OMC indiquent un net redémarrage du commerce mondial des services au cours de l’année 2021, le poste ‘voyage’ affichant une hausse de près de 70 % en glissement sur un an au quatrième trimestre 2021 et le poste ‘transport’ une hausse de près de 45 %.

Prix du pétrole et des matières premières

Le prix du baril de Brent a dépassé 100 dollars à la fin février et fluctue depuis autour de 110 dollars. Selon la médiane de la prévision des instituts de l’AIECE, le prix serait de 98 dollars au quatrième trimestre 2022 et retrouverait un niveau de 83 dollars au quatrième trimestre 2023. Les instituts ont discuté les conséquences de la hausse du prix du pétrole et des matières premières sur le pouvoir d’achat des ménages et les coûts des entreprises en Europe. Plusieurs instituts ont indiqué que les prix du pétrole devront être durablement supérieurs à 100 dollars si l’UE souhaite respecter ses engagements de neutralité carbone en 2050 et de réduction des émissions de gaz à effet de serre d’au moins 55 % d’ici 2030.

Trois des instituts allemands présents lors de la réunion de l’AIECE (IfW de Kiel, Institut de Halle et DIW Berlin) ont présenté leur estimation de l’impact qu’aurait sur l’économie allemande un arrêt total d’importations d’énergie en provenance de Russie (surtout du gaz, mais aussi du pétrole), publiée dans leur prévision commune d’avril ( Joint Economic Forecast Spring 2022: From Pandemic to Energy Crisis – Economy and Politics under Permanent Stress). Dans leur scénario central, les instituts allemands prévoient une croissance de 2,7 % en 2022 (contre 4,8 % il y a six mois, revue à la baisse principalement sous l’effet de la guerre en Ukraine), mais de 1,9 % seulement dans le scénario d’embargo. En 2023, la croissance allemande serait de 3,1 % dans le scénario central mais en chute de 2,2 % dans le scénario d’embargo. L’impact sur le taux de croissance allemand serait donc de -0,8 % cette année, mais de -5,3 % l’an prochain, soit 6 % sur le niveau du PIB.

Situation conjoncturelle européenne

Les instituts de l’AIECE ont souligné les caractéristiques très inhabituelles de la sortie de crise de la Covid-19, avec des taux de chômage faibles, des difficultés de recrutement généralisées, des difficultés d’approvisionnement et une accélération de l’inflation, difficultés amplifiées par la guerre en Ukraine. Les instituts allemands ont mis en avant les difficultés d’approvisionnement de l’industrie allemande, en particulier dans l’industrie automobile, fortement dépendante de composants importés (de Chine, d’Asie du Sud-Est et d’Europe centrale et orientale).