Effet de la réforme du RSA sur les chiffres du chômage ?

La prévision de printemps de l’OFCE pour l’économie française, publiée aujourd’hui, indique un taux de chômage prévu à 8,2 % fin 2024 et 8,1 % fin 2025. La réforme du RSA dans la Loi pour le plein emploi pourrait impacter le taux de chômage au sens du BIT, indicateur publié par l’Insee. Une possible modification du comportement des allocataires du RSA interrogés dans l’Enquête Emploi pourrait entraîner une variation du taux de chômage estimée entre 0,1 et 1,2 point. Par Magali Dauvin

Comment verser de l’argent aux pauvres ? L’injonction au travail, au risque de la pauvreté

Comment aider les pauvres ? La question se pose depuis au moins les débuts de l’économie comme discipline. En 1798, le fameux Essai sur le principe de population de Malthus avait pour objectif initial « d’expliquer l’échec constant des efforts effectués par les classes plus élevées pour secourir les classes pauvres ». En 1817, Ricardo défend dans Des principes de l’économie politique et de l’impôt l’abolition de la loi élisabéthaine sur les pauvres (1601) qui déléguait aux paroisses l’aide aux pauvres. Pourquoi la pauvreté persiste-t-elle malgré l’accroissement des richesses ? Comment réformer les politiques publiques de lutte contre la pauvreté ? Ce sont deux questions classiques de l’économie politique, notamment chez les économistes britanniques. À l’époque, ce débat a eu un impact sur les politiques publiques. La Poor Law, critiquée à la fois par Malthus et Ricardo pour ses effets contreproductifs fut réformée en 1834 dans le sens d’un très fort durcissement : les pauvres devaient alors travailler dans des maisons de travail où les conditions de vie ne devaient pas être meilleures que celle du travailleur le plus pauvre en dehors de ces maisons. Comme on le sait aujourd’hui, cette réforme a beaucoup aggravé les conditions des plus pauvres, sans améliorer celles des moins pauvres (contrairement à ce qu’espéraient Malthus et Ricardo pour qui l’ancien système était contreproductif pour tous, même pour les plus pauvres). Les Poor Laws furent abolies en 1948 et remplacées par un système de protection sociale moderne d’assurance et d’assistance sociale.

La question de l’aide aux pauvres se pose toujours aujourd’hui et même parfois dans des termes qui peuvent résonner, par exemple lorsque l’on discute du renforcement de la conditionnalité de l’aide sociale en termes d’obligation de travail. Dans le document de travail Les nouvelles lois sur les pauvres (1989-2023) : l’injonction au travail, au risque de la pauvreté ?, j’analyse les politiques de lutte contre la pauvreté par l’emploi et les politiques de lutte contre la pauvreté des travailleurs de la mise en place du RMI en 1989 à aujourd’hui, ainsi que les justifications économiques avancées pour les défendre ou les analyser.

Aujourd’hui tous les pays européens versent une aide monétaire aux plus défavorisés, même aux actifs capables de travailler. La question « comment verser de l’argent aux pauvres ? » ne devrait donc pas être provocatrice : puisque tous les pays européens versent de l’argent aux pauvres, c’est bien qu’il existe un certain consensus sur la légitimité de verser de l’argent aux personnes sans ressources monétaires. De plus, dans tous les pays européens, les revenus minima sont versés selon trois caractéristiques : (1) de manière familialisée en tenant compte des revenus de tous les membres du foyer ; (2) sous conditions d’efforts d’insertion sociale et professionnelle ; (3) de façon dégressive selon le revenu. Du débat sur le revenu universel, les revenus minima n’ont ainsi retenu aucune des trois caractéristiques : (1) individuel ; (2) inconditionnel ; (3) universel. Pourquoi ? On peut défendre les caractéristiques actuelles des minima par leur cohérence avec la justification principale de l’aide : le droit à la dignité qui se traduit en un devoir d’assistance (Comment verser de l’argent aux pauvres ? Dépasser les dilemmes de la justice sociale (PUF, 2024)). Cela justifie la dégressivité et la prise en compte des ressources familiales car les ressources propres ou familiales diminuent le besoin d’assistance. De plus, la justification par la dignité, dont le ressort est d’ordre relationnel (la dignité se juge dans le regard d’autrui), plaide pour un devoir de réciprocité minimal à l’image de la conditionnalité du RMI telle que mis en place en 1989.

Si l’on entend prendre l’objectif de lutte contre la pauvreté au sérieux, il faudrait revenir à l’esprit de 1989 pour lequel c’est le revenu qui insère (revenu minimum d’insertion). À l’époque, pour les législateurs, la trappe à pauvreté n’était pas la contre-productivité des politiques de lutte contre la pauvreté, comme chez Malthus et Ricardo mais la pauvreté elle-même. La pauvreté est à la fois définie comme le manque de ressources monétaires, et causée par un manque de ressources dans un sens plus large (compétences, capitaux divers, capacité d’investissement…). Ceci donne lieu à un cercle vicieux de la pauvreté documenté par les sciences sociales, la littérature et le cinéma. Dans ces conditions, lutter contre la pauvreté doit passer par l’apport de ressources monétaires et non monétaires (éducation, santé, mobilité) à ceux qui en manquent.

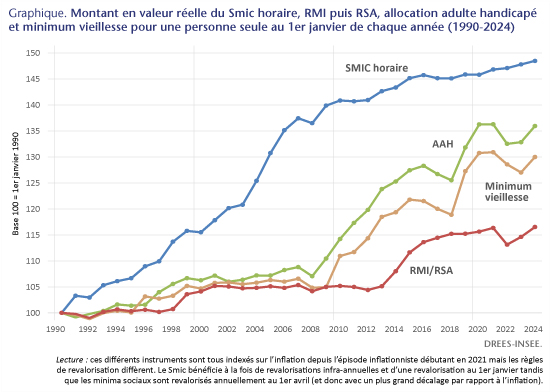

En théorie, l’accès au marché du travail peut représenter une ressource. En pratique, la lutte contre la pauvreté par l’emploi relève de la quadrature du cercle (Allègre et Périvier, 2005). Comme désincitation et redistribution ne sont que les deux faces de la même pièce, l’instrument redistributif a toujours un problème : ciblé sur les travailleurs pauvres, il réduit les incitations à sortir de la pauvreté laborieuse ; ciblé sur le Smic à temps-plein, il touche peu les pauvres en emploi précaire et à temps-partiel. Le débat est le même depuis la création de la prime pour l’emploi en 2001. La seule solution pour préserver les incitations pour tous est de diminuer la redistribution. C’est ce qui s’est passé depuis 1990 : le niveau du minimum social par rapport au Smic a été réduit (Graphique). Le discours sur l’incitation semble avoir eu comme conséquence de réduire le niveau relatif des revenus du chômage et de l’inactivité.

De plus, la loi plein-emploi récemment votée renforce la conditionnalité du RSA et prend ainsi le risque de l’augmentation du non-recours et donc d’accroitre davantage la pauvreté et son intensité (voir « Solidarité sous condition », 2023).

Le repli du temps partiel dans l’emploi des femmes : quelques constats et interrogations

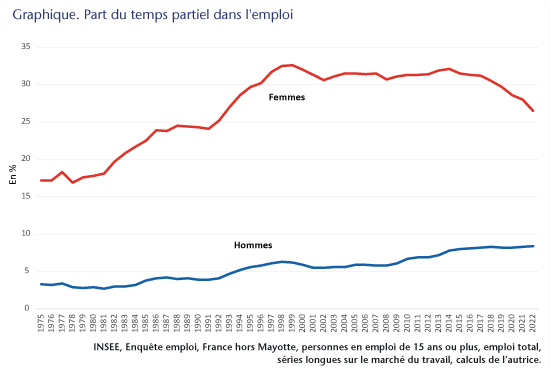

Le développement de l’emploi à temps partiel des femmes avait été une caractéristique majeure des décennies 1980 et 1990. De l’ordre de 16 à 17 % dans les années 1970, la part du temps partiel dans l’emploi des femmes avait bondi jusqu’à 32,6 % à la fin des années 1990, sous l’effet de politiques publiques (incitations financières aux entreprises). Ces politiques sont devenues neutres à partir des années 2000 mais la proportion est restée élevée, supérieure à 30 % – et même un peu au-delà – durant toute la décennie qui a suivi. La concentration de l’emploi des femmes dans des secteurs (commerces, services) plus fortement pourvoyeurs de temps partiel que dans les autres secteurs (industrie, construction) explique ce maintien à niveau élevé. L’importance du temps partiel est ainsi devenue au fil des ans une des caractéristiques de l’insertion des femmes dans l’emploi avec des conséquences d’une part en termes de revenus, d’autre part de conditions de travail dégradées lorsque les horaires sont atypiques, que l’amplitude est étendue par de multiples coupures, que l’organisation du temps est fluctuante et sans prévisibilité.

La tendance s’inverse à partir de 2017 mais on pouvait en déceler les prémices à partir de 2014. En 2022, le temps partiel représente 26,5 % de l’emploi des femmes.

Dans le même temps, la part de l’emploi à temps partiel des hommes progresse tendanciellement, sans rupture (8,4 % en 2022). L’écart avec celle des femmes demeure massif, bien qu’en repli (18,1 points en 2022 contre 26,4 points en 1999 à son maximum) (graphique).

Cette baisse du taux de temps partiel des femmes sur les 5 dernières années ne provient pas d’un simple effet de calcul de ratio. Le nombre d’emplois à temps partiel diminue depuis 2014 et le mouvement s’est accentué depuis 2017. Le nombre d’emplois à temps complet augmente depuis le début des années 2000 et surtout depuis 2017. Ces deux évolutions se cumulent. Pour les hommes, l’emploi à temps complet est moins dynamique que celui des femmes et l’emploi à temps partiel progresse.

Les incertitudes liées à la crise sanitaire conduisaient à éviter de sur-interpréter les données de 2020 et 2021. Mais le recul est désormais plus grand. Le rééquilibrage de l’emploi des femmes se confirme.

Les évolutions récentes de l’emploi des femmes témoignent-elles de ruptures ou de consolidations ? Peut-on parler d’améliorations, de rééquilibrages ? Deux lectures sont possibles, qui laissent cependant ouvertes de nombreuses questions quant à l’ampleur des phénomènes en cours et donc quant à l’avenir.

Deux lectures croisées

Deux lectures croisées peuvent être faites de ces évolutions.

La première lecture consiste à mettre en avant que le fait que les femmes ont pleinement profité de la bonne conjoncture de l’emploi, surtout depuis 2019 où le dynamisme des créations d’emplois dans le secteur marchand est allé au-delà de ce que laisserait supposer l’évolution de l’activité. Malgré la réduction du nombre d’emplois à temps partiel, le nombre global d’emplois s’est accru grâce à la progression du nombre d’emplois à temps complet.

Des performances scolaires en hausse constante chez les jeunes femmes conduisent à une amélioration progressive de la qualification des emplois. Or la part du temps partiel s’amenuise au fur et à mesure que l’on monte en qualification.

Dans le même temps, l’emploi des hommes à temps complet a été moins dynamique et l’emploi à temps partiel s’est accru. Les hommes travaillant de plus en plus dans le tertiaire, ils sont aussi désormais de plus en plus déterminés par la nature des emplois proposés dans ce secteur, en particulier lorsqu’il s’agit d’emplois peu qualifiés. Le niveau du total des emplois des hommes s’accroît moins que celui des femmes.

Le développement de l’apprentissage depuis 2019, qui concerne de plus en plus de femmes, a eu un impact significatif sur l’emploi. Mais la progression du temps complet des femmes demeure plus forte que celle des hommes si l’on corrige de l’apprentissage, même si l’ampleur est moindre.

La seconde lecture met en valeur la lenteur des processus et les risques de retournement qui en découlent.

Les effets des meilleures performances scolaires des jeunes femmes sont limités parce que leurs diplômes sont moins bien valorisés. L’accès à l’encadrement demeure moindre que celui des jeunes hommes tandis que leur part parmi les peu qualifié.e.s reste élevée. La « surqualification » est le signe de cette distorsion.

L’orientation vers des filières de formation moins valorisées pèse aussi pour expliquer la moindre « rentabilité » des diplômes obtenus.

La non-reconnaissance des qualifications et savoir-faire joue enfin, tout particulièrement dans les métiers à prédominance féminine comme ceux du soin ou des services à la personne où les compétences pour s’occuper d’autrui sont censées être innées. La crise sanitaire avait révélé le décalage entre l’utilité sociale des métiers essentiels et leurs faibles reconnaissance et valorisation salariale.

De plus, les discriminations dans les déroulements de carrière continuent de peser et expliquent la moindre progression au fil de l’âge. Cette tendance est accentuée pour celles qui connaissent des interruptions et des parcours discontinus.

Parmi les jeunes en tout début de carrière, les mieux formés donc, la durée des temps partiels s’est allongée, mais davantage pour les hommes que pour les femmes. La majorité de celles et ceux qui sont à temps partiel souhaiterait travailler à temps plein… et les jeunes femmes sont plus nombreuses que les jeunes hommes à le vouloir. Cette aspiration à travailler davantage est cependant en recul (surtout pour les hommes), laissant supposer que l’allongement des durées compense l’insatisfaction.

Les inégalités résistent donc. Malgré la convergence des taux de temps partiel, l’écart entre les femmes et les hommes demeure très important. La hausse du niveau d’éducation des jeunes femmes n’a pas suffi et ne suffira pas, à elle seule, pour surmonter les inégalités, compte tenu des freins et des discriminations qui s’exercent dès l’embauche puis dans la carrière. La lenteur des progrès peut donc faire craindre un risque de réversibilité si la conjoncture de l’emploi se dégrade.

Il peut paraître paradoxal qu’au moment même où le niveau du temps partiel recule, la pauvreté s’étende. En réalité, l’amélioration en moyenne masque des inégalités persistantes entre les salarié.e.s très qualifié.e.s, dont les carrières sont en général continues, et celles et ceux qui cumulent faibles qualifications, temps partiel, bas salaires (mensuels mais aussi horaires puisque les emplois à temps partiel sont sur-représentés dans le Smic et les bas salaires) et parfois carrières discontinues. Précarité, sous-emploi durable et bas revenus conduisent à une pauvreté en emploi, qui est surtout le lot des femmes. Celles-ci, surtout lorsqu’elles élèvent seules leurs enfants, sont les nouveaux publics des associations de secours. Leur situation s’est aggravée avec le choc d’inflation. Les moyennes masquent donc une polarisation croissante, y compris parmi les femmes.

Le Green Deal dans l’agriculture (II) : enjeux de souveraineté et de soutenabilité environnementale

Le 30 janvier 2023, l’OFCE a organisé une Conférence-débat sur le thème du « Green Deal dans l’agriculture » . L’objectif était d’aborder les principaux enjeux du Pacte vert européen en faisant se côtoyer divers experts académiques (Jacques Le Cacheux, Université de Pau ; Hervé Guyomard, INRAE ; Christophe Bureau, AgroParisTech ; Carine Barbier, CNRS-CIRED; une représentante de la Commission européenne Marion Maignan, et un représentant du monde agricole Guillaume Cabot du syndicat des Jeunes Agriculteurs). Cette matinée, fructueuse, a donné lieu à un appel à contributions pour publication dans La Revue de l’OFCE. Quatre articles en sont l’aboutissement et constituent le dossier « Agriculture européenne : enjeux de souveraineté et de soutenabilité environnementale ».

Au regard des manifestations d’agriculteurs qui ont débuté en janvier 2024 en France et dans plusieurs pays de l’Union européenne, ce dossier revêt une actualité toute particulière. Nul doute aussi qu’au Salon international de l’Agriculture qui se déroule à Paris du 24 février au 2 mars 2024, les discussions à propos du Green Deal seront très présentes.

Le Green deal : définition et état d’avancement dans l’agriculture

Lancé en décembre 2019, le Green Deal1 formule des ambitions importantes en matière climatique et environnementale pour l’Union européenne (UE). Son objectif ultime consiste à faire de l’Europe le premier continent neutre en émissions de gaz à effet de serre (EGES) d’ici 2050 tandis que, de manière intermédiaire, il est prévu une baisse de 55 % des EGES en 2030 par rapport à 1990.

Dans le secteur agricole, la stratégie Farm-to-Fork ou « De la ferme à la fourchette » constitue la pierre angulaire de la transition vers des modes de production et de consommation plus respectueux de l’environnement, de sa biodiversité et de la santé des citoyens européens. Formulée en mai 2022 par la Commission européenne, cette stratégie définit des objectifs quantitatifs à l’horizon 2030 tels que diviser par deux le recours aux pesticides, aux engrais chimiques et aux pesticides, consacrer 25 % des terres agricoles à l’agriculture biologique ou encore laisser 4 % des terres improductives (jachère, haies, mares, etc).

Quatre ans plus tard, plusieurs évènements dont la Loi de restauration de la nature (votée en juin 2023, mais vidée de sa substance) et la suspension de certains objectifs quantitatifs tels que la réduction de l’usage des pesticides et la mise en jachère (en février 2024, par la Commission européenne suite aux manifestations d’agriculteurs), montrent à quel point le Green deal ne fait pas consensus, et en premier lieu au sein du monde agricole.

Ce dossier de la Revue de l’OFCE dédiée à l’agriculture arrive à point nommé en apportant des éléments d’éclairage sur les grandes questions et interrogations qui entourent le Green Deal.

Des éclairages utiles à propos du Green deal

L’article de Thierry Pouch et Marine Raffray « Éclipse puis résurgence de la souveraineté alimentaire: une approche en termes d’économie politique » propose une mise en perspective historique d’une notion clé, celle de souveraineté alimentaire, dont le renouveau, déjà amorcé avec la pandémie de 2020, est devenu patent depuis l’invasion de l’Ukraine par la Russie. Les auteurs y montrent comment la politique agricole commune (PAC), mise au service de la volonté de réduire les dépendances alimentaires de ce qui était alors la Communauté européenne, a permis d’atteindre l’autosuffisance alimentaire mais aussi de faire de la Communauté une grande puissance exportatrice, notamment en céréales. L’article souligne toutefois que la recherche de l’indépendance en matière de production des biens alimentaires s’est accompagnée d’un accroissement des dépendances en termes d’intrants, notamment en protéines végétales et engrais chimiques2. En outre, si le contexte géopolitique actuel est propice à la résurgence de la notion de souveraineté alimentaire, cette notion ne fait cependant pas consensus. En témoignent, notamment, les Plans stratégiques nationaux des États membres censés décliner sur chacun des 27 territoires, les grands principes d’une nouvelle PAC plus « verte », en vue de se conformer aux principes du Green Deal. Comme le soulignent les auteurs, la société est traversée par des oppositions entre ceux qui arguent que respecter le Green Deal permettra de résorber la dépendance aux engrais chimiques (et donc restaurera notre souveraineté en amont) et ceux qui avancent qu’un moindre recours aux engrais portera préjudice aux rendements des productions agricoles (et donc mettra à mal notre souveraineté en aval). Plus généralement, ce sont les pratiques agro-écologiques que le Green Deal promeut qui font l’objet d’attaques par ceux qui sont opposés au verdissement de l’agriculture européenne3.

Deux articles du dossier s’intéressent spécifiquement aux « outils » disponibles pour atteindre les objectifs du Green Deal dans l’UE. Tout d’abord, Hervé Guyomard, Louis-Georges Soler et Cécile Détang-Dessendre, dans « La transition du système agroalimentaire européen dans le cadre du Pacte vert : mécanismes économiques et points de tension » quantifient l’impact de la mobilisation conjointe de trois leviers que sont l’extensification de l’agriculture européenne, la réduction des pertes et gaspillages, la diminution des produits carnés dans nos régimes alimentaires. Leurs résultats, obtenus dans le cadre d’un modèle en équilibre partiel, corroborent, globalement, ceux des précédentes études : la mise en place du Green Deal aura pour effet de réduire les productions agricoles européennes, de modifier les prix relatifs et d’augmenter les importations en provenance des pays tiers. Les EGES liées aux productions européennes seraient fortement diminuées bien que partiellement compensées par les émissions contenues dans les importations. La biodiversité serait accrue. L’article souligne ainsi les points de tension induits par une agriculture plus respectueuse de l’environnement, qui contribuerait à lutter contre le réchauffement climatique mais au risque de dégrader la balance commerciale en produits agroalimentaires. Cependant, les auteurs argumentent que ce constat ne peut suffire pour affirmer que la souveraineté alimentaire de l’UE serait menacée : les (in-)dépendances amont/aval doivent être reconsidérées et, éventuellement, accompagnées de mesures correctrices. Ensuite, l’article de Sandrine Levasseur, « Reducing EU cattle numbers to reach greenhouse gas targets », évalue plus particulièrement l’impact d’une réduction du cheptel bovin dans les pays de l’UE en vue de répondre à la baisse des EGES sous-tendue par le Green Deal. Cette option radicale de lutte contre le réchauffement climatique a notamment fait l’objet de propositions par les gouvernements irlandais et néerlandais ainsi que par la Cour des Comptes en France. Le principal argument qui préside à la réduction des effectifs bovins est leur forte responsabilité dans les EGES du secteur agricole, essentiellement du fait de leur émission de méthane. Une mise à contribution de 30 % de ces effectifs à l’objectif 2030 de réduction des EGES aurait un impact notable sur le cheptel bovin de l’UE ainsi que sur la consommation de viande bovine des citoyens européens en l’absence de substitution par les importations. Finalement, l’article aborde la question des solutions technologiques disponibles et des modèles de production agricoles possibles comme alternatives à une réduction drastique des effectifs bovins. Des choix sont – et seront – inéluctables.

Le dossier se conclut par l’article de Jacques Le Cacheux dont le titre, « Agriculture ‘durable’ et alimentation ‘saine’ en Europe : De la ferme à la fourchette…, un très long chemin », résume bien la difficulté de la tâche. Certes, chacun, et en premier lieu, le milieu agricole, reconnaît la nécessité d’une agriculture au service d’une alimentation « saine ». Pour autant, les intérêts contraires – voire divergents – compliquent le chemin vers cet objectif, tout particulièrement dans un contexte géopolitique dont les conséquences en termes d’inflation des biens alimentaires et la crainte de la perte de souveraineté alimentaire sont prégnantes. L’article rappelle de manière exhaustive, et souvent chiffrée, ce que nous avons à gagner en changeant de systèmes de production agricole et de consommation alimentaire (e.g. une meilleure qualité de l’eau, un recul de l’obésité, l’augmentation de la biodiversité, etc.) et comment la PAC, qui a longtemps financé et encouragé l’intensification des productions agricoles, peut y contribuer. Notamment, l’auteur appelle à un véritable verdissement de la PAC, soulignant que les aides actuelles aux pratiques agro-environnementales ne représentent, en moyenne, que quelques pourcentages du revenu des agriculteurs français. Mais, et c’est là la partie la plus complexe d’une stratégie de changement systémique, il faut aussi faire évoluer rapidement les consommations alimentaires (notamment, en réduisant la consommation des produits carnés), ce qui nécessite la mise en place de politiques publiques proactives. À ce titre, au-delà des campagnes d’information, de l’éducation scolaire, de labels nutritionnels et environnementaux plus explicites, l’auteur propose de mobiliser l’outil fiscal en généralisant la taxe « soda » aux contenus qui augmentent les risques sanitaires et en appliquant aux produits alimentaires une taxe environnementale tenant compte des EGES tout le long de la chaîne de production.

Le dossier, au travers de ses quatre articles, proposent donc des pistes de réflexion sur la façon de mieux articuler productions agricoles, consommations alimentaires et environnement. Dans chacun des articles, les questions relatives à la souveraineté alimentaire, aux dépendances, au recours aux importations y sont présentes, a minima implicitement. De même, la transition vers d’autres systèmes de production agricole y est discutée, selon des variantes palpables d’un article à l’autre. En ce sens, le dossier propose un aperçu des discussions en cours sur les nouveaux modèles agricoles possibles.

D’un point de vue géopolitique, la dépendance de l’UE aux intrants a aussi son importance selon qu’il s’agit des protéines végétales (dont les importations sous forme de tourteaux de soja proviennent à plus de 80 % du Brésil et de l’Argentine) ou des engrais chimiques (importés à hauteur de 30 % de Russie avant le conflit russo-ukrainien et fortement réduits mais pas totalement annulés depuis lors). Voir S. Levasseur (op.cit) pour une analyse des réponses de l’UE à la dépendance aux intrants.

Près de la moitié des travailleurs proches du smic ne touchent pas la prime d’activité

Muriel Pucci, CES Université Paris 1 et OFCE Sciences Po

On peut lire sur le site solidarites.gouv.fr « La prime d’activité est destinée aux travailleurs aux ressources modestes. Versée chaque mois, elle a pour objectif de soutenir l’activité en complétant les revenus professionnels. Mensuelle, elle a pour but de soutenir leur pouvoir d’achat et de favoriser leur retour ou maintien dans l’emploi. Elle concerne les salariés, les travailleurs indépendants et les fonctionnaires âgés de 18 ans et plus. »

La prime d’activité est donc avant tout conçue comme un dispositif de soutien à l’activité : elle assure que le revenu disponible d’un foyer augmente lorsque les revenus d’activité s’accroissent de telle sorte qu’il soit toujours financièrement plus intéressant de travailler. Ciblée sur les travailleurs aux ressources modestes, elle est également instrument de lutte contre la pauvreté laborieuse. Mais il est trompeur de la présenter comme un complément de revenu professionnel qui serait substituable à une revalorisation des salaires. C’était pourtant le message du gouvernement en 2018, lorsqu’il annonçait la revalorisation de la prime d’activité : “Le salaire d’un travailleur au smic augmentera de 100 euros par mois dès 2019, sans qu’il en coûte un euro de plus pour l’employeur” (Emmanuel Macron, 10 décembre 2018).

Pourtant, d’après nos estimations, 45% des travailleurs dont le revenu professionnel mensuel moyen est proche du smic ne perçoivent pas la prime d’activité. Cela s’explique en partie par le non recours mais la principale explication repose sur son mode de calcul familialisé qui évalue la modestie des ressources du travailleur au niveau de son foyer.

Au total, pour un travailleur à bas salaire, le fait d’être éligible ou non à la prime d’activité et le niveau du montant éventuellement perçu répondent à des logiques difficiles à comprendre. Aussi, est-il utile de repartir du mode de calcul de la prime d’activité[1] qui peut être résumé comme suit :

Le montant de la prime est donc la somme d’un montant forfaitaire net des autres prestations (A) et de bonus d’activité individuels (B)[2] dont on déduit une fraction seulement des revenus professionnels et l’intégralité des revenus non professionnels du foyer (C).

C’est donc une prestation familialisée qui tient compte à la fois de la situation conjugale du travailleur, du nombre d’enfants, du revenu du conjoint éventuel et de la nature (professionnelle ou non) de ce revenu. Au total, si l’on considère comme revenu du travail la somme du revenu professionnel et de la prime d’activité, on peut dire qu’un emploi rémunéré au smic rapporte plus ou moins selon la situation familiale.

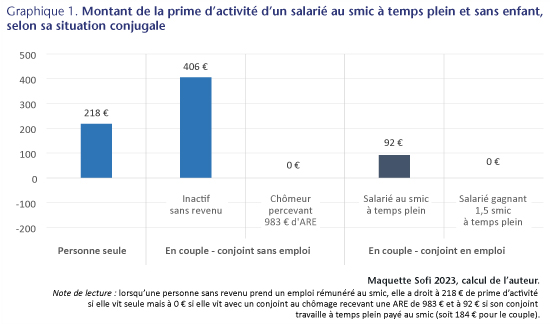

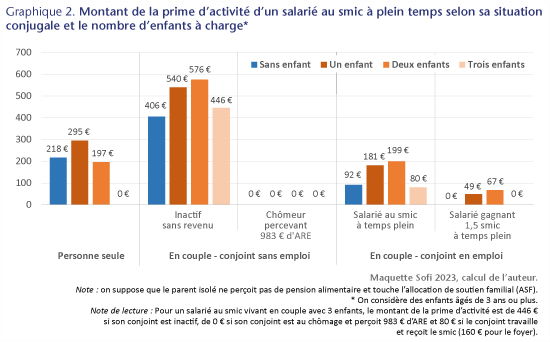

Pour comprendre comment ces modalités complexes de calcul jouent sur le montant de la prime d’activité dont peut bénéficier un travailleur rémunéré au smic à temps plein, nous verrons successivement le cas de travailleurs sans enfant (graphique 1) et celui de travailleurs avec un à trois enfants (graphique 2).

Un emploi au smic rapporte plus ou moins selon la situation conjugale et la nature des revenus duconjoint[3]

En 2023, une personne sans enfant rémunérée au smic (1 383 € net mensuels) a droit à 218 € de prime d’activité par mois si elle vit seule, 406 € par mois si elle vit en couple avec un conjoint inactif sans revenu propre, et rien du tout si elle vit en couple avec un conjoint au chômage percevant le montant moyen d’allocation de retour à l’emploi[4] (983 €/mois). Lorsque le conjoint travaille, l’emploi au smic procure 92 € de prime d’activité si ce conjoint a le même salaire mais la prime est nulle s’il gagne 1,5 smic[5].

La comparaison des primes d’activité perçues par les couples selon la situation du conjoint donne des informations complémentaires :

dans un couple biactif avec deux emplois au smic, si l’un des deux tombe au chômage, c’est toute la prime d’activité du couple (2×92 €) qui est supprimée ;

dans un couple mono-actif, l’un rémunéré au smic et l’autre sans revenu, si ce dernier prend un emploi au smic, la prime d’activité du couple passe de 406 € à 184 € ;

le montant de prime d’activité du travailleur au smic est plus élevé si son conjoint gagne également le smic que s’il est au chômage rémunéré, alors même que son revenu est plus faible dans le second cas.

Ces résultats, qui illustrent la manière dont les revenus du conjoint et leur nature affectent le montant de la prime d’activité perçue par un travailleur au smic montrent bien que les employeurs ne devraient pas considérer que celle-ci peut se substituer à des revalorisations salariales pour les bas salaires.

Un emploi au smic rapporte plus ou moins selon le nombre d’enfants à charge

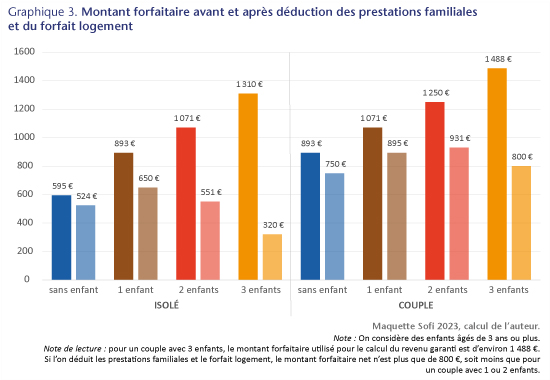

La prise en compte des enfants dans le calcul de la prime d’activité au niveau du smic rend compte de deux mécanismes aux effets contradictoires : d’un côté, le montant forfaitaire familial utilisé pour le calcul de la prime augmente avec le nombre d’enfants à charge[6] ; de l’autre côté, les prestations familiales perçues au titre des enfants à charge et le forfait logement, inclus dans la base ressource, réduisent le montant (A+B) duquel sont déduits les revenus pour le calcul de la prime (voir encadré). Il résulte de cette imputation des prestations sur le montant forfaitaire, un montant de prime très variable pour un ou une salarié(e) au smic selon le nombre d’enfants à charge.

Avec un emploi à temps plein au smic, un parent isolé avec un enfant qui ne perçoit pas de pension alimentaire touche une prime d’activité plus élevée qu’une personne seule. Avec 2 enfants, le montant de la prime est plus faible que pour une personne seule et le parent isolé ne perçoit pas de prime d’activité s’il a trois enfants à charge. L’impact des pensions alimentaires sur la prime d’activité a été largement étudiée (Périvier et Pucci, 2021[7]). Si le salarié au smic touchait une pension alimentaire plutôt que l’ASF, le montant de sa prime serait encore réduit, même pour une pension d’un montant équivalent à l’ASF (187 €/enfant).

Pour un travailleur rémunéré au smic qui vit en couple avec un conjoint inactif, le montant de la prime d’activité augmente avec le nombre d’enfants jusqu’au deuxième mais diminue de 130€ avec le troisième. On observe un profil similaire, mais avec des montants plus faibles, lorsque le conjoint est salarié. Dans un couple où les deux travailleurs gagnent le smic, le montant de la prime d’activité de chacun augmente de près de 40 € avec le premier enfant, 18 € avec le deuxième mais diminue de presque 120 € avec le troisième. Lorsque le conjoint est un peu mieux rémunéré (1,5 fois le smic), seuls les couples avec 1 ou 2 enfants peuvent prétendre à la prime d’activité. Enfin, quel que soit le nombre d’enfants, si le conjoint est au chômage et perçoit le montant moyen de l’ARE (983€), le salarié au smic ne peut pas percevoir de prime d’activité.

L’impact du nombre d’enfants sur le montant de la prime d’activité ne semble répondre à aucune logique et être un impensé de la prestation. Une autre interprétation serait que lorsqu’ils sont chefs de familles monoparentales avec 2 enfants ou plus ou de familles nombreuses, les salariés rémunérés au smic sont davantage aidés en tant que parents qu’en tant que salariés. Ces situations concernent particulièrement des mères pour lesquelles le travail est donc moins « payant » que pour les autres salariés au smic.

Il serait plus logique de dissocier les logiques de compléments de revenus d’activité, et de compensation de la charge d’enfant, de sorte que la part de l’aide sociale justifiée par la présence d’enfants ne dépende que du revenu du ménage et non du statut dans l’emploi des adultes. En ce sens, il serait cohérent que le montant de base de la prime d’activité ne dépende pas du nombre d’enfants, et que l’allocation permette le cumul avec les prestations familiales.

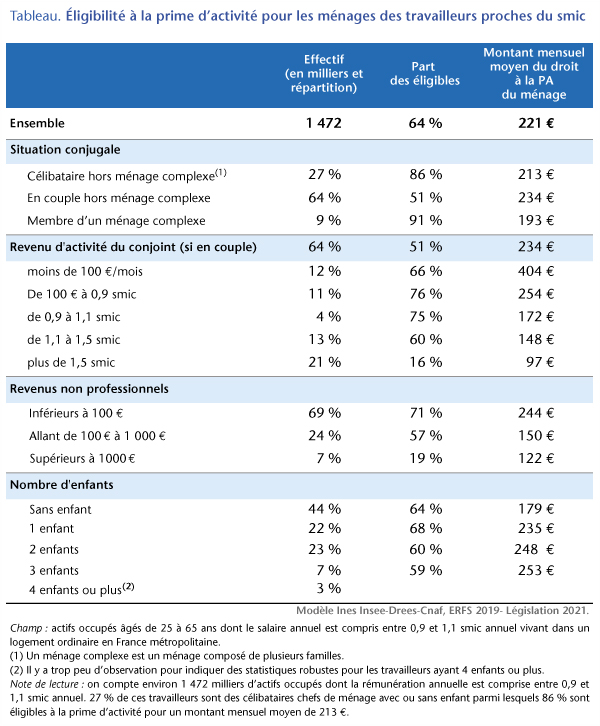

Seulement 64% de smicards éligibles à la prime d’activité et à peine la moitié de ceux qui vivent en couple

Le modèle de microsimulation INES développé par l’Insee, la Drees et la Cnaf permet de compléter l’analyse en estimant, au niveau des ménages et non plus des foyers Caf, la part des éligibles à la prime d’activité et le montant mensuel moyen de la prime à laquelle ils peuvent prétendre selon leur configuration familiale et leurs revenus. En effet, ce modèle simule les montants des principaux prélèvements et des prestations sociales pour un échantillon de ménages représentatif des ménages français[8]. La version du modèle utilisée ici simule la législation socio-fiscale de l’année 2019 à partir des revenus annuels des ménages[9]. Lorsqu’on considère des ménages réels, et non plus des cas types, il est impossible de repérer précisément dans les enquêtes portant sur les revenus des ménages, les travailleurs rémunérés au smic mensuel ou même au smic horaire. Le choix retenu ici consiste à sélectionner tous les travailleurs ayant gagné entre 90% et 110% d’un smic annuel, dénommés par la suite « travailleurs proches du smic ». Selon nos résultats, un peu moins des deux tiers d’entre eux sont éligibles à la prime d’activité. Le montant mensuel moyen de prime d’activité auquel les ménages de ces travailleurs peuvent prétendre est de 221 €. La part des éligibles au sein des travailleurs proches du smic, tout comme le montant moyen de prime auquel le ménage peut prétendre sont beaucoup plus faibles pour les travailleurs en couple, en particulier lorsque leur conjoint a une rémunération élevée. Lorsque le conjoint gagne plus de 1,5 smic, seulement 16% de ces travailleurs sont éligibles et pour un montant moyen inférieur à 100 €. La perception de revenu non professionnels (allocations chômage, pensions de retraite, pensions alimentaires…) ou d’autres prestations sociales réduit fortement la part des éligibles et le montant moyen du droit. Conformément aux résultats obtenus sur cas types, l’éligibilité augmente avec le premier enfant mais diminue ensuite avec le deuxième et le troisième. Les montants moyens auxquels les familles éligibles ont droit, en revanche augmentent avec le nombre d’enfants.

Dans l’ensemble, un peu moins des deux tiers des travailleurs proches du smic sont éligibles à la prime d’activité. Compte tenu du non-recours, ils ne sont que 55% à en bénéficier[10].

L’étude de l’éligibilité à la prime d’activité des travailleurs rémunérés au smic tend à montrer que ce dispositif rend soutenable socialement une vision du smic comme salaire « d’appoint », insuffisant pour vivre décemment, et qui serait complété soit par les ressources familiales (dont le revenu du conjoint), soit par une aide publique.

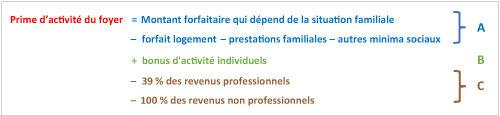

Encadré : Modalités de calcul de la prime d’activité

La prime d’activité, calculée au niveau du foyer Caf, vise à amener le revenu disponible du foyer au niveau d’un revenu garanti qui dépend de la situation familiale.

Revenu garanti du foyer = Montant forfaitaire qui dépend de la situation familiale

+ 61% des revenus professionnels + bonus d’activité individuels

Lorsque le revenu d’un foyer est inférieur à son revenu garanti, le montant de la prime comble l’écart :

Prime d’activité du foyer = Revenu garanti

– revenus professionnels – revenus non professionnels

– forfait logement – prestations familiales(*) – autres minima sociaux

La prime est versée si son montant est supérieur ou égal à 15 €.

On peut réécrire le montant de la prime comme suit :

Prime d’activité du foyer = (Montant forfaitaire qui dépend de la situation familiale

– forfait logement – prestations familiales– autres minima sociaux )

+ bonus d’activité individuels

– 39 % des revenus professionnels – 100% des revenus non professionnels

Avant déduction des prestations familiales et du forfait logement, le montant forfaitaire croît avec le nombre d’enfants. Après déduction, on constate que pour les parents isolés, le montant forfaitaire net augmente avec le premier enfant mais diminue ensuite avec chaque enfant supplémentaire. Pour les couples, le montant forfaitaire net augmente jusqu’au deuxième enfant et diminue ensuite.

(*) Certaines prestations familiales ne sont pas prises en compte pour le calcul de la prime d’activité. C’est le cas de la majoration pour âge des allocations familiales, du forfait d’allocations familiales quand l’aîné des 2 enfants à 20 ans, de l’allocation de rentrée scolaire, de la prime de naissance, des prestations mode de garde, d’une partie de l’ASF et du complément familial.

[1] Voir encadré pour une explication plus précise.

[2] Pour chaque travailleur, le bonus augmente de 0 à 173 € pour un revenu professionnel allant de 0,5 à 1 smic et se stabilise au-delà.

[3] Les résultats ci-dessous ont été obtenus à l’aide de la maquette de simulation des transferts sociaux et fiscaux SOFI pour l’année 2023. Ils supposent que les ménages ont pour seuls revenus des salaires ou des allocations chômage.

[4] Plus généralement, dans un couple sans enfant, le travailleur rémunéré au smic à plein temps n’est pas éligible à la prime d’activité dès lors que les revenus non-professionnels de son conjoint (allocation chômage, pension d’invalidité ou de retraite…) dépassent 523€/mois.

[5] La prime d’activité s’annule lorsque le conjoint gagne un salaire d’au moins 1786 € (soit 1,32 fois le Smic).

[6] La présence d’un enfant âgé de moins de 3 ans modifie le montant du forfait car ces enfants ouvrent droit à des prestations spécifiques, comme l’allocation de base de la Paje ou la Prépare, et majore le montant forfaitaire pour les parents isolés. Il en résulte qu’au-delà du nombre d’enfants, leur âge influence aussi le montant de la prime d’activité pour un travailleur rémunéré au smic.

[7] Périvier H. et Pucci M., 2021, « Soutenir le niveau de vie des parents isolés ou séparés en adaptant le système socio-fiscal », Policy Brief OFCE, n° 91, 14 juin.

[8] Plus précisément, l’échantillon est représentatif des ménages vivant dans un logement ordinaire en France métropolitaine.

[9] La prime d’activité étant une prestations calculée chaque trimestre en fonction des revenus perçus les 3 mois précédents, le modèle Ines répartit les revenus annuels déclarés au cours de l’année à partir notamment d’informations sur le calendrier d’activité des travailleurs.

[10] Compte tenu des hypothèses d’imputation du non-recours dans le modèle Ines, il est délicat de définir la part des bénéficiaires selon les caractéristiques.

L’économie française au ralenti : retour sur 2023 et perspectives pour 2024 selon les panélistes de l’OFCN

Les prévisionnistes de l’OFCN en désaccord sur la croissance en 2024

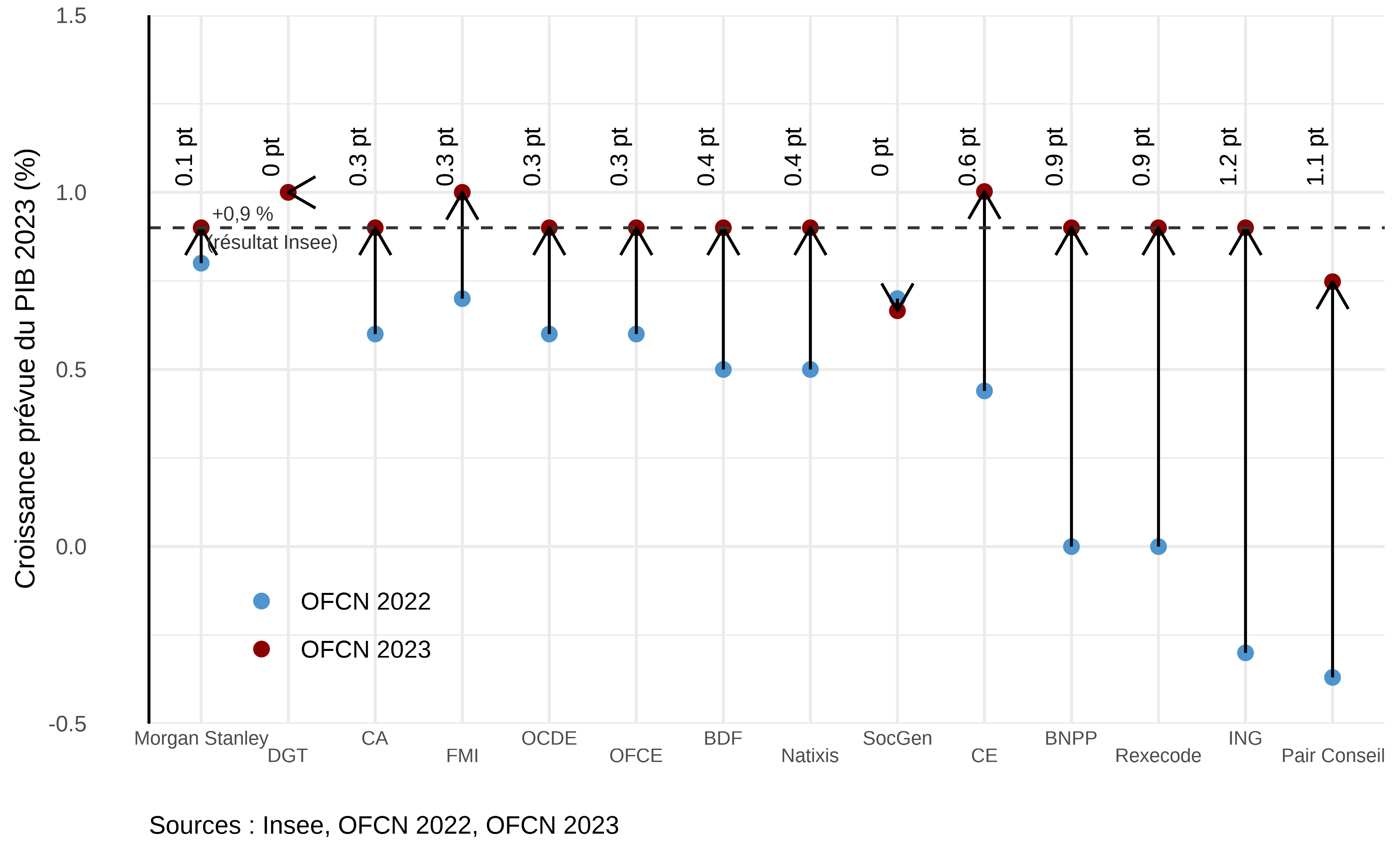

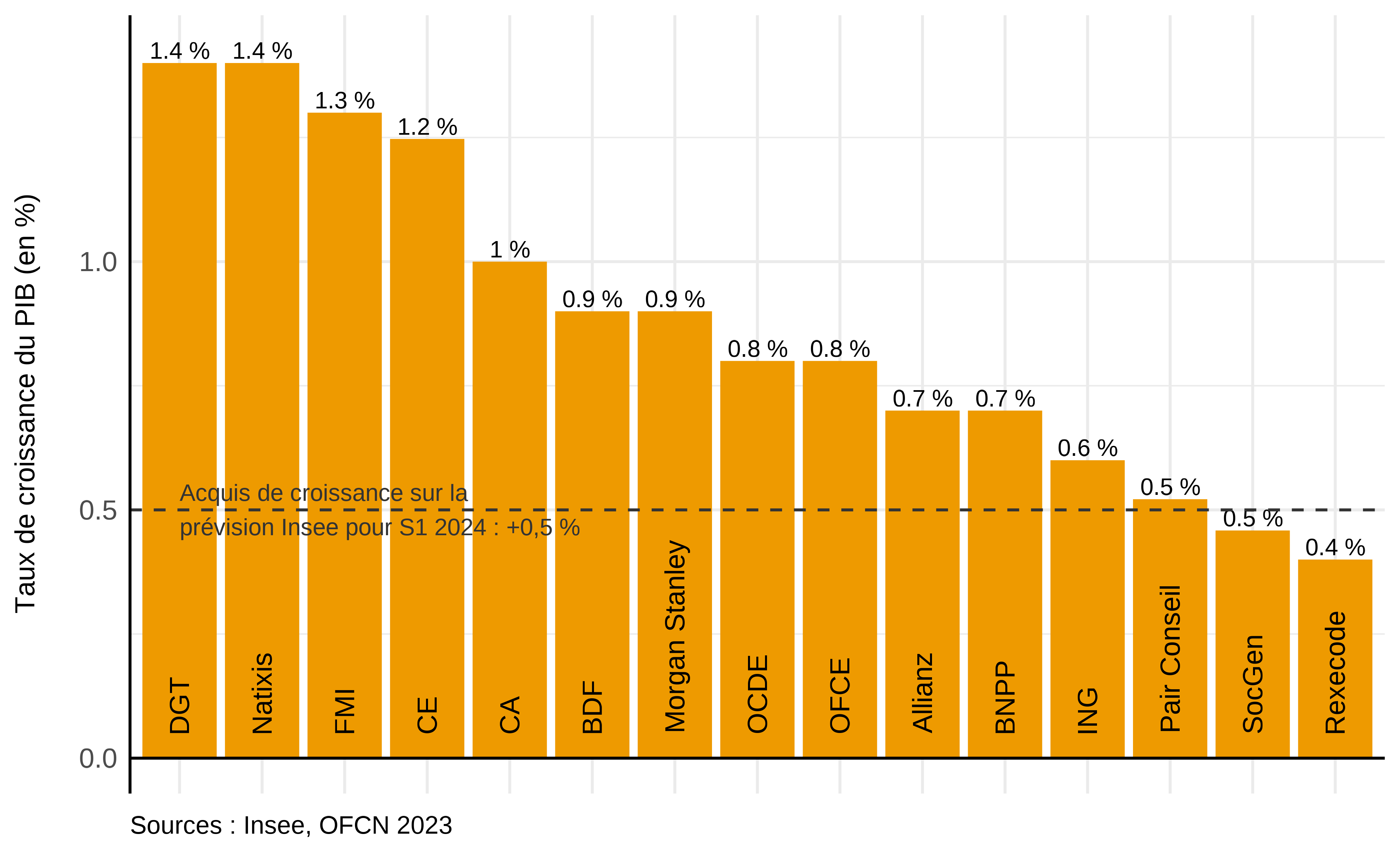

La première estimation de la croissance du PIB français en 2023 publiée par l’Insee le 30 janvier 2024 indique une croissance annuelle en volume de +0,9 %. Les dernières prévisions du panel de l’OFCN se plaçait également en moyenne à +0,9 % pour cette année. Bien que la croissance ait été modérée en 2023, voire atone sur le deuxième semestre, les scénarios de prévisions présentés lors de la journée OFCN ont été pour autant revus à la hausse de +0,5 point en moyenne depuis la précédente édition de l’OFCN 2022 (graphique 1). Cette révision provient notamment du maintien de la croissance du pouvoir d’achat des ménages en 2023 alors que la majeure partie des instituts prévoyait une baisse de celui-ci l’année passée. L’emploi particulièrement dynamique aurait permis le maintien des revenus et donc de la consommation des ménages, et ce malgré une forte inflation. Pour plus d’informations, le compte-rendu détaillé de l’OFCN 2023 publié 8 février 2024 est disponible surle site de l’OFCE.

Graphique 1. Révisions des prévisions du taux de croissance du PIB France pour 2023, par institut.

En 2024, les prévisionnistes de l’OFCN sont partagés sur la croissance française. La moyenne des prévisions s’établit à +0,9 %, mais dans une fourchette assez large, allant de +0,4 % à +1,4 % (graphique 2). Les scénarios avancés sont divergents sur les questions du commerce extérieur et de l’investissement alors que l’ensemble des instituts s’accordent sur une croissance positive de la consommation des ménages.

Graphique 2. Prévisions du taux de croissance du PIB France pour 2024, par institut

D’après les prévisions pour 2024 publiées par l’Insee[1]1, les deux premiers trimestres connaîtraient une croissance de +0,2 % chacun, portant l’acquis de croissance pour l’année de +0,2 % à +0,5 %. Bien que ces premières prévisions annonceraient le retour de la croissance, de nombreuses incertitudes demeurent. En particulier, cette édition de l’OFCN a consacré deux tables rondes, une autour de la crise immobilière et une sur la situations des entreprises en France. Toutes deux faisaient état de perspectives peu optimistes pour l’année à venir.

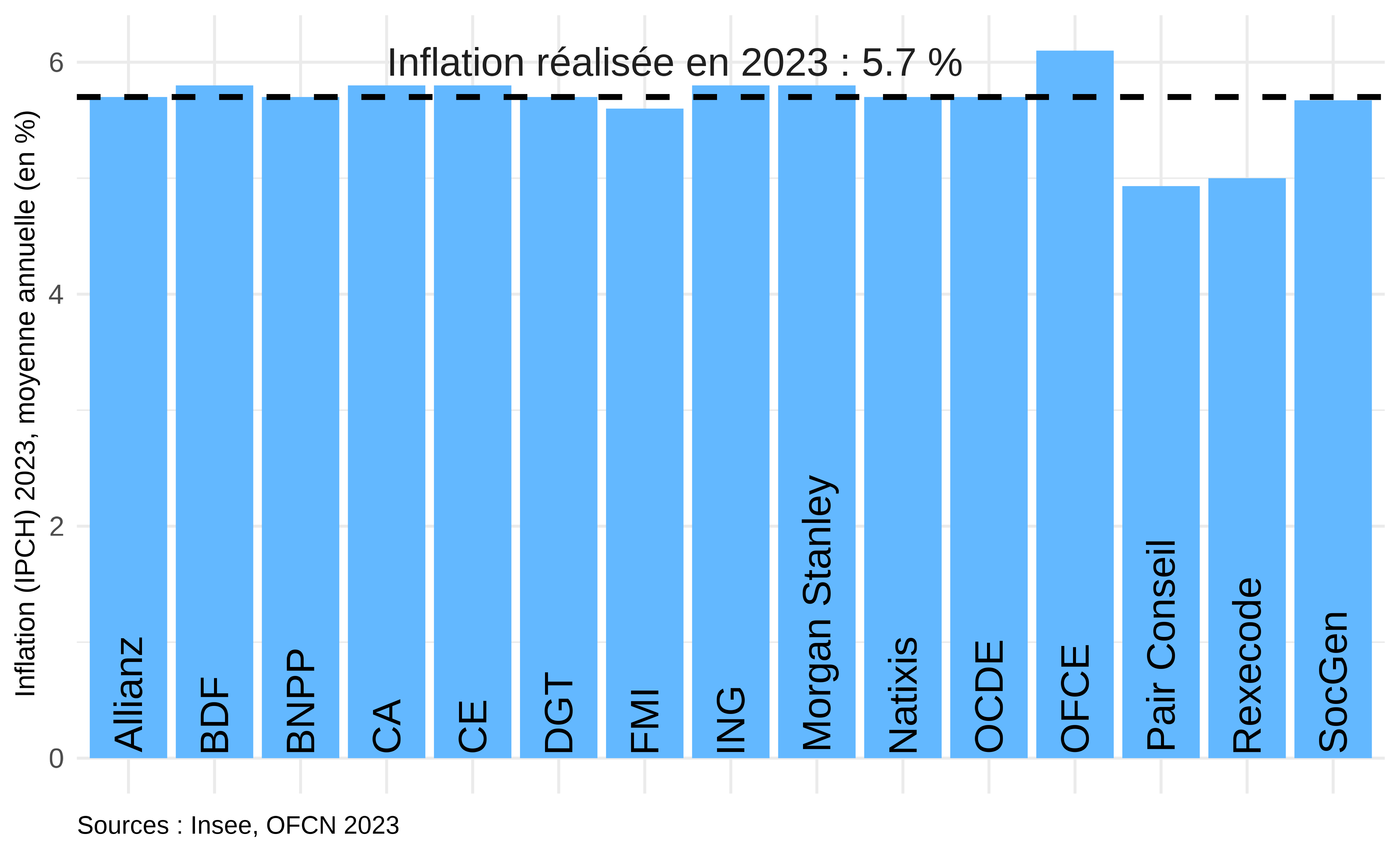

Une accalmie de l’inflation en 2024

L’indice des prix à la consommation harmonisé a augmenté de 5,7 % en 2023 (moyenne annuelle), soit presque exactement l’inflation anticipée par les participants de l’OFCN (graphique 3). L’absence de nouveaux chocs énergétiques majeurs en particulier aura donc permis aux instituts de prévoir l’inflation avec précision. L’augmentation des prix par rapport à 2022 a été comparable avec celle observée pour la zone euro (5,4 %). En décembre 2023, le niveau des prix aurait donc augmenté d’un peu moins de 15% par rapport au niveau fin 2019 – contre 18% pour la zone euro dans son ensemble.

Graphique 3. Prévisions d’inflation (IPCH) en France en 2023.

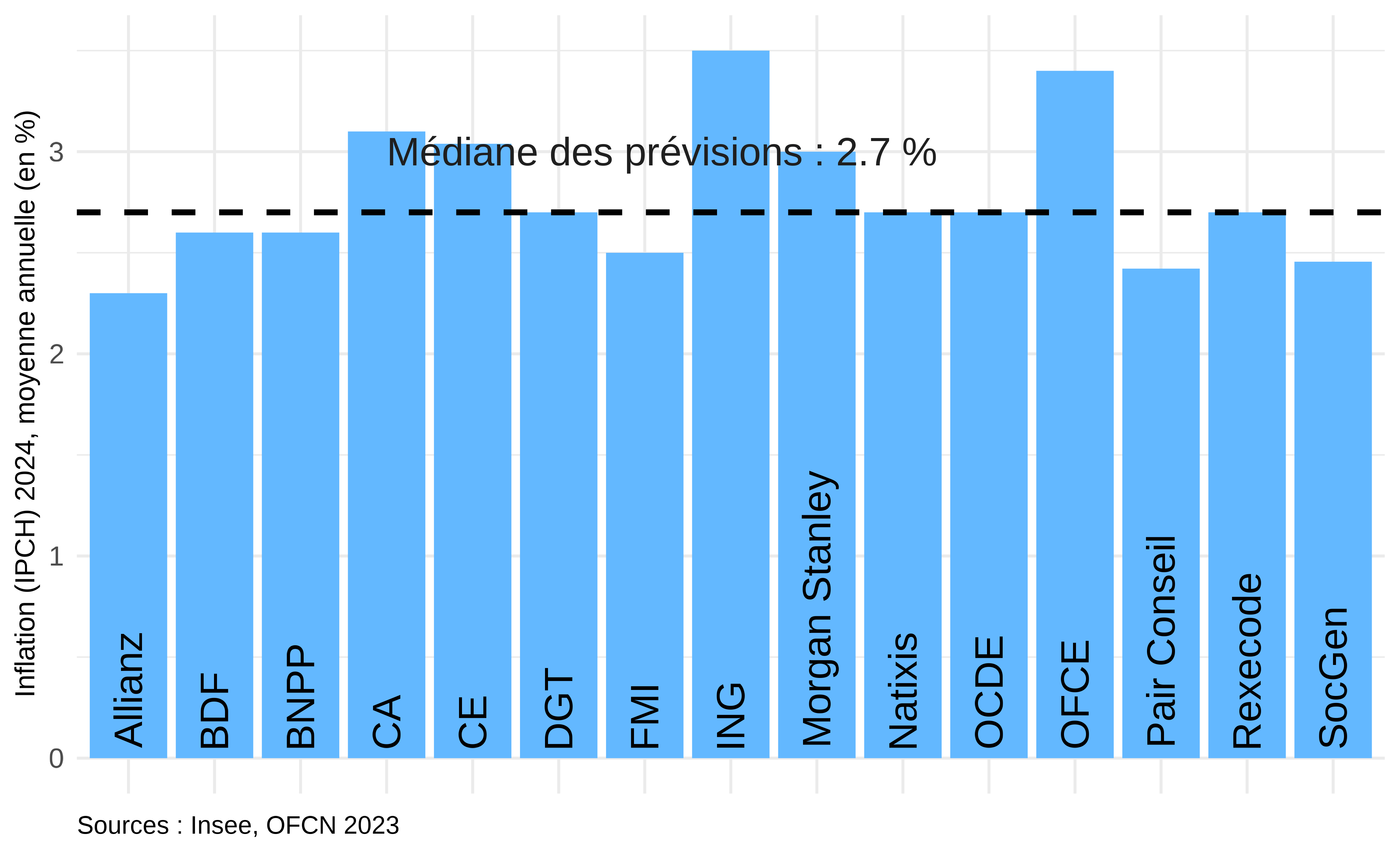

En 2024, l’inflation devrait largement baisser à mesure que les effets directs de la hausse des prix des produits énergétiques et alimentaires s’estompent et alors même que la hausse des taux directeurs en zone euro exerce une pression à la baisse sur la demande. Les hausses de prix en France et dans la zone euro devraient là encore être proches : respectivement 2,7 % et 3 % si l’on retient les points médians des prévisions (graphique 4). Les instituts ont souligné la contribution de la politique monétaire à la baisse de l’inflation attendue pour 2024, tandis que le rattrapage des salaires sur les prix et la diffusion de ces revalorisations salariales sur les prix à la consommation constitueraient la principale pression à la hausse – toutefois, les augmentations de salaires et donc l’intensité de ces effets de second tour devraient être modérés, et ne remettraient pas en cause la désinflation anticipée.

Graphique 4. Prévisions d’inflation (IPCH) en France en 2024.

Le système d’assurance-chômage aux États-Unis et son parallèle avec la France

S. Auray (CREST-Ensai, RSB et OFCE) et Camille Boissel (CREST-Ensae)

Les premières résolutions de la réforme de l’assurance-chômage engagées en France sous la présidence d’Emmanuel Macron ont été adoptées en 2019 et ont notamment introduit un mécanisme dit de « bonus-malus » dans certains secteurs de l’économie grands consommateurs de contrats précaires. Appliqué depuis le 1er septembre 2022, ce système est conçu pour internaliser les coûts liés aux allocations chômage, en les facturant aux employeurs des salariés licenciés, avec pour objectif d’inciter les entreprises à améliorer la qualité des emplois qu’elles proposent. Or, le mode de financement de l’assurance-chômage aux États-Unis fonctionne selon un principe similaire depuis sa création au début des années 1930, ce qui a largement inspiré la nouvelle méthode française de calcul des cotisations employeurs. Ce texte se propose de revenir sur les grands principes de l’assurance-chômage aux États-Unis, en s’appuyant sur l’ouvrage de S. Auray et D. Fuller « L’assurance-chômage aux États-Unis ».

Un bref historique de l’assurance chômage aux États-Unis

En 1932, lors de la Grande Dépression, alors que le taux de chômage ne cessait d’augmenter et dépassait les 25%, le Wisconsin devint le premier État à adopter une loi sur l’assurance-chômage aux États-Unis. Six autres États se dotèrent de lois comparables avant qu’en 1935, un texte ne modifie profondément le système d’assurance-chômage en vigueur aux États-Unis : le Social Security Act, qui jette alors les bases du système de sécurité sociale américain. En mai 1937, la Cour suprême confirma la constitutionnalité de cette loi fédérale et, en août 1937, les 48 États contigus ainsi que l’Alaska, Hawaii et le district de Columbia avaient tous promulgué leurs lois d’assurance-chômage. Au cours des 75 années qui ont suivi son lancement, le programme d’assurance-chômage a connu plusieurs réformes. La durée standard des allocations est passée, par exemple, de 16 à 26 semaines dans la plupart des États[1]. Lorsque l’on considère l’ensemble du pays, on observe que les systèmes d’assurance-chômage varient considérablement d’un État à l’autre, en termes de générosité et de mode de financement. Les règles d’éligibilité ont également évolué. Au cours des premières années, les États n’excluaient pas les travailleurs ayant quitté leur emploi volontairement, ayant été licenciés pour faute grave ou ayant refusé un emploi convenable. Ces salariés étaient simplement considérés comme inéligibles à l’assurance-chômage pendant un certain temps. À la fin de l’année 1945, vingt-six États ont limité l’éligibilité à l’assurance-chômage aux seuls travailleurs ayant perdu leur emploi de manière involontaire, et ces dispositions sont désormais en vigueur dans tous les États. De même, en 1952, seuls douze États réclamaient qu’après une période d’inéligibilité, les chômeurs obtiennent un nouvel emploi afin d’être à nouveau éligibles. Aujourd’hui, cinquante États appliquent une règle comparable. Par ailleurs, le système d’assurance-chômage a été modifié pour faire face aux périodes de ralentissement économique : en cas de brusque augmentation du taux de chômage, des programmes étatiques et fédéraux spéciaux accordent des semaines supplémentaires d’allocations aux travailleurs ayant épuisé leurs semaines de droits à l’assurance-chômage de l’État[2]. Enfin, des programmes dits de bien-être, aux critères d’éligibilité spécifiques, peuvent se juxtaposer à l’assurance-chômage.

Le principe de modulation des cotisations employeurs à l’assurance-chômage : un système « pollueur-payeur »

Les allocations chômage fournissent une assurance contre le risque de perte d’emploi et de revenu. La transition de l’emploi vers le chômage implique en effet une perte de revenu que l’assurance-chômage permet de compenser, au moins en partie. C’est pourquoi les économistes font référence aux indemnisations ou aux allocations chômage comme à une assurance face au risque de chômage. Ce dispositif d’assurance peut, cependant, affecter le comportement et les choix des employés, des demandeurs d’emploi et des entreprises; et ces changements ne sont pas sans conséquence sur le bon fonctionnement du marché du travail, conséquences dont l’ampleur reste toutefois à déterminer. Ce système a alors été conçu pour limiter l’impact des fluctuations économiques sur le revenu des travailleurs, tout en répartissant les efforts de financement de manière équitable.

Le système d’assurance-chômage aux États-Unis correspond à un partenariat fédéral-étatique unique, fondé sur la loi fédérale mais administré par les employés des États dans le cadre juridique de ceux-ci. Les États sont en effet responsables du financement et de l’attribution de leurs allocations chômage et déterminent, chacun, la structure fiscale et les taux de cotisation applicables. Ce financement est assuré par des cotisations patronales : les entreprises sont soumises à une cotisation sur les salaires qui dépend de l’historique de l’entreprise en matière de licenciement. Le système de modulation des cotisations consiste à faire supporter à chaque employeur les coûts générés par ses licenciements. Il ne s’agit pas d’un mécanisme fiscal, mais d’une méthode de calcul des cotisations sociales.

Chaque État disposant du pouvoir de fixer la durée et le niveau de ses allocations chômage et de déterminer le régime fiscal des cotisations, il existe des différences importantes entre les États sur ces deux aspects. Notamment, les États utilisent des méthodes différentes pour calculer le taux de cotisation applicable aux entreprises[3], bien que les principes restent comparables. Ainsi, en règle générale, l’administration prend en compte l’historique de l’entreprise depuis sa création et applique un barème de calcul tenant compte du volume de licenciements réalisés par l’entreprise. Les fonds ainsi récoltés sont alors versés aux travailleurs licenciés éligibles qui en font la demande sous forme d’allocations chômage ; le statut d’éligibilité des travailleurs licenciés est vérifié par l’administration compétente de l’État, auprès de l’ancien employeur. Les entreprises qui licencient fréquemment des travailleurs appelés à bénéficier d’allocations d’assurance-chômage supportent des taux de cotisations plus élevés que celles qui licencient plus rarement, ou celles dont les travailleurs licenciés décident de ne pas faire valoir leurs droits à ces allocations Les travailleurs pourraient ne pas avoir travaillé le nombre de semaine minimum pour être éligibles à l’assurance chômage par exemple. Ils peuvent aussi décider de ne pas avoir recours à l’assurance chômage pour éviter les coûts administratifs associés. Plus précisément, ce système repose sur le niveau des allocations perçues par les anciens salariés, qui dépend lui-même de la fréquence des licenciements et de la capacité des salariés licenciés à retrouver rapidement un emploi. Dans le système standard de financement des indemnisations chômage aux États-Unis, le taux de cotisation d’une entreprise ne dépend donc pas seulement du nombre de travailleurs déjà licenciés au cours des années les plus récentes, mais également, et surtout, du nombre de travailleurs licenciés par cette entreprise qui perçoivent effectivement des allocations chômage.

Une internalisation seulement partielle des coûts sociaux liés aux licenciements

La modulation des cotisations employeurs à l’assurance-chômage aux États-Unis que nous venons de décrire n’est néanmoins que partielle, et ce pour deux raisons. Tout d’abord, les taux de cotisations ne sont appliqués qu’à une partie de la masse salariale totale imposable d’une entreprise. En 2023, la Floride avait une masse salariale imposable plafonnée à 7 000 $ par salarié et par an, tandis que ce plafond était de 67 600 $ dans l’Etat de Washington. La masse salariale imposable reflète donc la part du salaire de chaque travailleur incluse dans l’assiette fiscale de l’État. Enfin et surtout – quelle que soit la formule utilisée pour calculer le taux des cotisations –, il existe dans chaque État un niveau maximal et un niveau minimal de taux de cotisations employeur. Le taux de cotisations maximal implique que certains employeurs qui contribuent fortement aux dépenses d’allocation n’assurent pas la couverture complète de celles-ci. À l’inverse, un employeur imposé au taux minimal doit supporter plus de cotisations qu’il ne génère de dépenses d’allocations chômage au titre des licenciements auxquels il procède. Tout comme la masse salariale imposable, les taux de cotisations minimal et maximal varient selon les États. En 2023, le taux minimal de cotisations variait de 0 % (dans l’Iowa, le Missouri et le Texas, par exemple) à 2,8 % en Pennsylvanie. Le taux maximal de cotisations, dont le principe est imposé par la loi fédérale, était compris entre 5,4 % (dans 16 États) et 19,57 % (dans le Massachusetts).

Avantages et inconvénients du système de modulation des cotisations employeurs à l’assurance-chômage

Tel que nous venons de le voir, le système de financement de l’assurance-chômage aux États-Unis est donc basé sur une modulation partielle. Ce système a été mis en place lors de la Grande Dépression avec l’objectif clair de dés-inciter les entreprises à licencier. Les États décident de la mesure dans laquelle ils imposent à chaque entreprise d’internaliser ses propres coûts, arbitrant entre une mutualisation complète des coûts, ou à l’inverse une individualisation intégrale des cotisations des employeurs, ou encore des formules mixtes. Face au phénomène du chômage, ce système présente donc certainement des avantages. En 2008, les États-Unis sont entrés en récession et le taux de chômage a atteint alors un nouveau pic. Pourtant, depuis 2010, ce taux a recommencé à baisser pour revenir à un niveau relativement stable, pendant que d’autres pays, comme la France, ne parvenaient pas à le réduire, ni même à empêcher son augmentation.

Cependant, il est à noter que les indemnités de licenciement légales ou conventionnelles versées par les employeurs aux salariés licenciés, s’apparentent à une contribution proportionnelle au nombre de séparations, mais sans mutualisation des sommes ainsi versées au bénéfice des régimes d’assurances sociales. Le système de modulation ne présente effectivement pas que des avantages. En utilisant les données américaines de l’Enquête sur le revenu et de participation au programme (Survey of Income and Program Participation -SIPP) couvrant 1990-2013, Moscarini et Fujita (2015) montrent, qu’après une période sans emploi, un nombre étonnamment élevé de travailleurs retrouvent un emploi chez leur employeur précédent, et ont des carrières dont le profil diffère totalement de celles des individus qui changent simplement d’emploi. Par ailleurs, ces auteurs montrent que la probabilité d’être rappelé par son employeur précédent est beaucoup moins dépendante du cycle économique et moins volatile que la probabilité de trouver un nouvel emploi. Enfin, en utilisant la même base de données, il est possible de calculer la probabilité de sortir du chômage selon que les individus perçoivent ou non leurs assurances chômage alors qu’ils sont éligibles à ces allocations. On trouve alors que cette probabilité est environ deux fois plus élevée pour les individus ayant choisi de ne pas percevoir l’assurance-chômage. Le lien entre choix de ne pas percevoir l’assurance-chômage et le fait d’être rappelé par son employeur précédent apparaît donc clairement (Auray, Fuller et Lepage Saucier 2023). Il reste cependant difficile à expliquer sans une enquête précisant les raisons de ce choix. Ce phénomène montre que le système de modulation peut présenter certaines limites.

Perspectives sur l’implémentation de ce principe en France

Peu d’autres pays développés recourent à la modulation individualisée des cotisations d’assurance-chômage. Les pays européens dont la réglementation du travail est relativement protectrice, en comparaison de celle en vigueur dans les autres zones adhérentes à l’OCDE, ne jugent généralement pas nécessaire de mettre en place une incitation des employeurs à modérer leurs décisions de licenciement. En France, les cotisations sont payées par les employés et par les employeurs. Depuis 2004, le taux de cotisations total est de 6,4 %, dont 2,4 % à la charge des employés et 4 % à la charge des employeurs, le tout sur une assiette limitée à quatre fois le plafond de la sécurité sociale. Le régime d’assurance-chômage étant basé sur un principe d’autofinancement, les taux de cotisations sont régulièrement ajustés nationalement. Il ne s’agit donc pas d’un système de bonus-malus tel que celui existant aux États-Unis. Pourtant, la mise en place d’un tel système a été proposée à plusieurs reprises, et ce même avant la réforme de 2019, notamment par Edmond Malinvaud en 1998, dans un rapport remis au Premier ministre de l’époque Lionel Jospin, qui recommandait son application à la part patronale des cotisations. Le 27 septembre 1999, le Premier ministre annonçait que son gouvernement allait proposer l’instauration d’une modulation des cotisations chômage en fonction du comportement des entreprises vis-à-vis des licenciements (Journal Le Monde, 29 septembre 1999, p. 7). Ce système n’a pas été appliqué, mais on peut remarquer la mise en place en France de certaines contributions à l’assurance-chômage variant en fonction du comportement de l’entreprise vis-à-vis du licenciement de certaines catégories de travailleurs. Ainsi la contribution dite Delalande a été mise en place, en 1987, pour dissuader les entreprises de licencier des travailleurs âgés de plus de 50 ans. Ce type de dispositif peut, néanmoins, avoir des effets pervers en incitant, par exemple, les entreprises à éviter l’embauche de travailleurs âgés pour ne pas s’exposer au risque d’avoir à payer cette contribution (Behaghel, Crépon et Sédillot, 2004). Depuis le 1er juillet 2013, la part des contributions d’assurance-chômage à la charge des employeurs, au taux de 4%, est majorée pour les contrats de travail à durée déterminée conclus pour surcroît d’activité et ceux dits « d’usage ». Elle est ainsi de 7% pour les contrats de travail d’une durée inférieure ou égale à 1 mois, de 5,5% pour les contrats de travail d’une durée supérieure à 1 mois et inférieure ou égale à 3 mois et de 4,5% pour les contrats de travail dits d’usage d’une durée inférieure ou égale à 3 mois. Ainsi, même si ces majorations ne tiennent pas compte du comportement passé de l’employeur, il s’agit toutefois déjà d’une modulation de type bonus-malus. La réforme de 2019 introduit alors le premier véritable système de modulation des cotisations employeurs à l’assurance-chômage. Actuellement, seuls 7 secteurs sont concernés par cette mesure, soit 30 000 entreprises[4]. Contrairement aux États-Unis, le taux de séparation d’une entreprise est comparé au taux de séparation médian de son seul secteur d’activité pondéré par la masse salariale, et non pas au taux médian de séparation de toutes les entreprises françaises. Selon un rapport de février 2023 de l’Unédic, le taux de séparation dans cinq des secteurs concernés aurait déjà fortement baissé ; mais cela pourrait très bien être dû aux fortes pénuries de main-d’œuvre, qui ont beaucoup affecté les secteurs considérés. Le recul nous manque encore pour évaluer les effets de cette réforme, et le comité d’évaluation de la réforme de l’assurance-chômage entérinée en 2021 sortira fin 2024.

Globalement et quelle que soit l’économie considérée, la modulation des cotisations employeurs à l’assurance-chômage ne doit porter, selon nous, que pour partie sur la cotisation patronale. Autrement dit, en respectant le principe de l’autofinancement du régime, les cotisations pourraient ne pas être totalement supportées par les employeurs, mais également en partie par les salariés. Un système partiel de modulation peut permettre de trouver un compromis entre, d’une part, l’opportunité d’internaliser les coûts de licenciements selon la situation de chaque entreprise et, d’autre part, l’objectif de garantir un certain partage des risques entre les secteurs en ce qui concerne ces coûts de licenciement. Enfin, toujours dans le cas d’un système de modulation des cotisations, un décalage temporel entre l’augmentation des licenciements et celle, correspondante, des taux de cotisation peut s’avérer utile pour éviter des coûts inappropriés aux entreprises touchées par des chocs négatifs. Le financement des allocations chômage par les cotisations sociales influe sur les décisions de licenciement et conduit à une subvention croisée entre des secteurs dont les taux de licenciement diffèrent. Bien qu’il existe des différences importantes entre les marchés européen[5] et américain du travail, il y a de bonnes raisons d’attendre des gains significatifs en cas d’introduction éventuelle, en Europe, d’un système de modulation des cotisations employeurs à l’assurance-chômage (Blanchard et Tirole, 2007). Enfin, si l’on devait spécifiquement penser à la mise en place d’un tel système pour toutes les entreprises dans certains pays européens et notamment en France, il est assez évident qu’il faudrait réduire les coûts de licenciement pour les entreprises et en particulier dans le cas des nouvelles embauches. En effet, conjuguer la mise en place d’un système de bonus-malus pour limiter les incitations aux licenciements par les entreprises, tout en réduisant les coûts des nouvelles embauches permettrait sans aucun doute de réduire les destructions d’emploi tout en faisant augmenter les créations d’emploi.

[1] Il n’existe ni durée minimale ni durée maximale fixée par l’Etat fédéral en ce qui concerne la durée de la période d’indemnisation.

[2] Par exemple, le programme « Federal Extended Benefits » se déclenche lorsque le taux de chômage d’un État dépasse un certain pallier et met à disposition des chômeurs éligibles 13 à 20 semaines supplémentaires de prestations d’assurance-chômage.

[3] En 2023, quatre méthodes sont en vigueur dans des États différents : le ratio de réserves (adopté par 33 États), le ratio des prestations (18 États), le ratio des salaires des allocataires (2 États) et la variation de la masse salariale (Alaska). Voir S. Auray et D. Fuller , chapitre 2 pour plus de détails.

[4] Fabrication de denrées alimentaires, de boissons et de produits à base de tabac. Travail du bois, industries du papier et imprimerie. Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques. Production et distribution d’eau, assainissement, gestion des déchets et dépollution. Transports et entreposage. Hébergement et restauration. Autres activités spécialisées, scientifiques et techniques.

[5] Les initiatives d’implémentation partielle du système d’expérience rating ne concernent pas que la France.

Crise de la Covid-19 : gros choc d’activité, petites révisions des comptes nationaux

Presque quatre ans après l’apparition de la pandémie de Covid-19, les conséquences économiques du choc sanitaire sont désormais mieux connues qu’au moment de sa mesure en temps réel. Comme nous l’avions déjà souligné dans nos analyses développées durant la pandémie (voir Policy Brief n°69, pp. 4-6), les systèmes d’information statistique ont été mis à rude épreuve pour mesurer l’impact économique des chocs récessifs, hors de toute norme connue à l’époque contemporaine, provoqués par les confinements successifs. Les instituts de statistique ont d’ailleurs annoncé très tôt que les premières estimations des comptes nationaux étaient susceptibles d’être fortement révisées compte tenu de la marge d’incertitude plus grande inhérente à la mesure de phénomènes exceptionnels.

Par ailleurs, les rectifications de comptes n’ont pas affecté que l’année 2020. Les années 2021 et 2022 ont elles aussi été révisées, à la hausse dans les grands pays développés si on cumule les révisions, sauf en France où la révision de l’année 2021 s’est effectuée à la baisse. D’éventuelles révisions en hausse du PIB français dans l’avenir comme dans les autres pays contribueraient à atténuer quelques problèmes de compréhension de la conjoncture récente restés en suspens, à savoir le dynamisme de l’emploi qui n’est pas complètement expliqué et l’élasticité des recettes fiscales, anormalement élevée au regard de ses standards historiques.

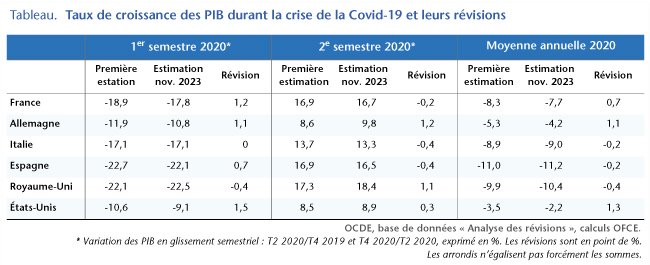

La solidité des appareils statistiques

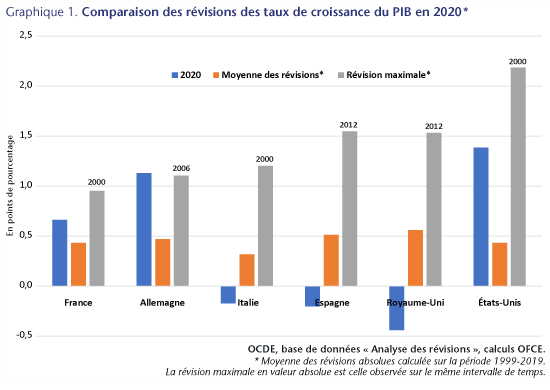

Les confinements instaurés dès la mi-mars 2020 ont entraîné des chutes de PIB vertigineuses, touchant tous les continents. Selon les dernières estimations, dans les principaux pays développés, le PIB a chuté dans des intervalles compris entre –22,5 % (Royaume-Uni) et –9,1 % (États-Unis) entre le quatrième trimestre 2019 et le deuxième trimestre 2020 (tableau). Dans la majorité des pays, les révisions apportées à la première estimation du PIB sur cette période ont été effectuées à la hausse, comprises entre +1,5 point (États-Unis) et +0,7 point (Espagne), sauf en Italie (0) et au Royaume-Uni (–0,4 point).

Au second semestre 2020, qui a été celui d’une reprise d’activité après le premier confinement, les révisions ont été très disparates, tantôt à la baisse (Italie et Espagne avec -0,4 point), tantôt à la hausse (Allemagne et Royaume-Uni avec 1,2 et 1,1 point respectivement), tantôt très faible (États-Unis et France). Finalement, au vu des embardées des PIB durant les séquences confinement/déconfinement, les révisions en point de pourcentage apparaissent d’ampleur limitée ce qui témoigne de la résilience des systèmes d’information statistique en des circonstances extrêmement troublées.

Finalement, les épisodes récession/reprise étalés sur les deux moitiés de 2020 ont laissé les PIB en moyenne annuelle plus bas en 2020 qu’en 2019, de plus de 10 % en Espagne et au Royaume-Uni, de 9 % en Italie, de 7,7 % en France et enfin, dans les pays les moins affectés, de 4,2 % en Allemagne et de 2,2 % aux États-Unis. Là encore, les révisions ont été d’ampleur limitée, n’excédant 1 point qu’en Allemagne et aux États-Unis.

Ces révisions de la variation du PIB en 2020 en moyenne annuelle ne sont pas systématiquement plus élevées que les révisions moyennes historiquement observées depuis 1999 puisqu’elles ne leur sont supérieures que dans la moitié des pays (France, Allemagne et États-Unis) et inférieures en Italie, en Espagne et au Royaume-Uni (graphique 1). Elles sont toutes inférieures à la révision maximale observée depuis 1999, sauf en Allemagne où elle lui est supérieure, mais de très peu.

Les révisions observées durant l’année 2020, année de récession inédite depuis la deuxième guerre mondiale, n’ont donc rien d’exceptionnel au vu de l’expérience passée. Ce constat renforce l’idée que même dans des situations où il serait plus difficile a priori de mesurer l’activité économique, les appareils statistiques sont robustes.

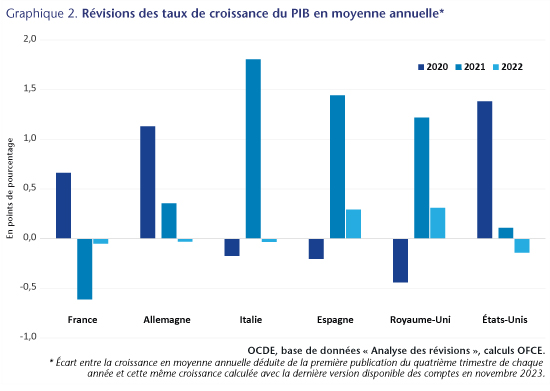

Une singularité française

Si les révisions des comptes nationaux ne font pas apparaître d’anomalie statistique durant la phase aiguë de la crise de la Covid-19, elles ont aussi conduit, durant les deux années ultérieures, à relever le sentier de croissance de la plupart des économies depuis 2020. Ainsi, le solde des révisions depuis 2020 est largement positif pour tous les pays, sauf pour la France où la révision en hausse de 2020 a été suivie d’une révision en baisse de même ampleur en 2021 (graphique 2).

Le processus de révision n’est cependant pas achevé. Les comptes de l’année 2020 sont définitifs, mais ceux de 2021 sont semi-définitifs, donc susceptibles d’être retouchés encore une fois. Quant à ceux de 2022, ils sont provisoires et seront amenés à être révisés encore deux fois d’ici à 2025 par calage sur les comptes annuels.

La révision des comptes nationaux relève de l’application d’un processus complexe d’intégration de données de sources différentes, elles-mêmes gagnant en fiabilité au fil du temps, grâce aux contrôles ou redressements opérés par exemple par les services fiscaux. En l’état, les comptes nationaux français délivrent un diagnostic différent de ceux produits par les autres pays en 2021, avec d’un côté une révision en baisse et de l’autre des révisions toutes en hausse. On peut espérer que les prochaines révisions de comptes réduisent la distance entre les diagnostics français et étranger puisque les comptes de 2021 ne sont pas définitifs.

Des révisions à la hausse en France contribueraient à éclairer certains questionnements concernant l’économie française. D’abord le dynamisme de l’emploi salarié, qui n’a cessé de surprendre trimestre après trimestre depuis le déclenchement de la crise sanitaire au début de 2020 (voir Heyer E., « Comment expliquer l’évolution de l’emploi salarié depuis la crise covid », Étude spéciale, Revue de l’OFCE, 180 (2023/1)). Ensuite, l’élasticité des recettes fiscales, inhabituellement élevée en 2021 et 2022, qui pourrait être revue à la baisse dans une norme plus usuelle si la croissance était révisée à la hausse, les recettes fiscales elles n’étant pas révisées (voir DAP, « Le prix de l’inflation, perspectives 2023-2024 pour l’économie française », Revue de l’OFCE, 180 (2023/1), pp. 33-35).

Salaires et profits : partage de la valeur, ou partage du risque ?

L’évolution des salaires et des profits occupe une place centrale dans le débat économique. Une des raisons est qu’elle reflète le partage de la valeur entre salariés et entreprises et détermine ainsi le niveau des inégalités de revenus. Une autre raison, qui est le sujet de cette note, est qu’elle reflète le partage du risque économique entre salariés et entreprises. En effet, l’économie est soumise à de nombreux chocs qui impactent le revenu des entreprises. Ces chocs peuvent alors être absorbés par les profits des entreprises ou répercutés sur les salaires des employés. Par exemple, lorsqu’une entreprise souffre d’une baisse de revenus, elle peut garder les salaires constants quitte à faire des pertes importantes, ou alors baisser les salaires pour atténuer la baisse de ses profits. Dans le premier cas, l’entreprise absorbe le choc alors que dans le second elle le partage avec les salariés. Dans cette note, nous montrons qu’en France les entreprises absorbent la majorité des chocs économiques, et nous cherchons à comprendre pourquoi.

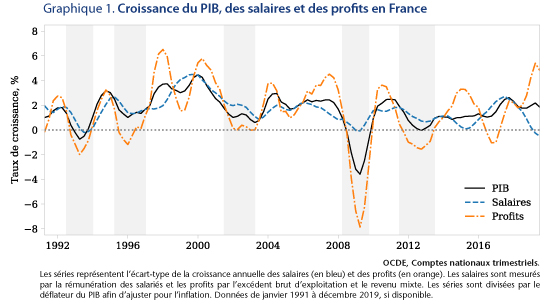

Pour commencer, notons qu’au cours des 30 dernières années en France, les profits des entreprises ont été beaucoup plus volatiles que les revenus salariaux. Le graphique 1 montre en effet le taux de croissance des salaires (en bleu) et des profits (en orange) de 1991 à 2019. Les zones grises représentent les principaux épisodes de ralentissement économique pendant lesquels la croissance du PIB a ralenti, les profits ont fortement chuté et les salaires ont résisté. Par exemple, pendant la crise de 2008-2009 les profits ont chuté de 8% alors que les salaires sont restés stables. Remarquons aussi qu’après chacun de ces épisodes de ralentissement économique, les profits ont augmenté beaucoup plus vite que les salaires. Ainsi, en 2010 la croissance des profits était à peu près de 4% alors que celle des salaires était de 2%. Ce graphique montre donc que les salaires varient moins que les profits et le PIB, et ainsi que les entreprises absorbent la majorité des chocs macroéconomiques[1].

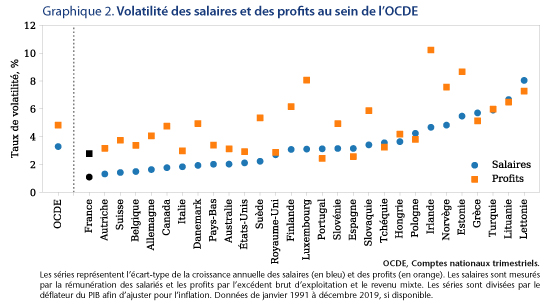

Cette répartition du risque se retrouve au sein de la majorité des pays de l’OCDE. Le graphique 2 compare la volatilité des salaires et des profits dans différents pays et montre, par exemple, qu’en France la volatilité des salaires est de 1% alors que celle des profits est de 2,5%, soit un ratio de 2,5. Notons au passage que la France est le pays de l’OCDE où la volatilité des salaires est la plus faible ! En moyenne au sein de l’OCDE, la volatilité des salaires est de 3% et celle des profits de 4,5%, donc un ratio proche de 1,5.

Dans la plupart des pays, les salaires sont moins volatiles que les profits, ce qui indique que les entreprises absorbent une part majoritaire du risque économique. C’est particulièrement le cas dans les pays d’Europe de l’Ouest et dans les pays Scandinaves. A l’inverse, en Europe du Sud (Espagne, Portugal, Grèce) et de l’Est (Tchéquie, Hongrie, Pologne), la volatilité des salaires est similaire à celle des profits.

Les données administratives françaises sur le marché du travail (panel DADS) et les entreprises du secteur privé (FARE) permettent de mesurer plus précisément ce partage du risque entre salariés et entreprises. On peut notamment mesurer la corrélation entre la croissance du revenu réel des employés (incluant le salaire horaire, les primes et heures supplémentaires avant impôt) et la croissance des profits d’une entreprise. On observe alors que lorsque les profits d’une seule entreprise baissent de 10%, les salaires ne baissent que de 0,5%. En revanche, lorsque les profits de l’ensemble des entreprises d’un secteur baissent de 10%, les salaires baissent bien plus, de 2% à peu près. Ces corrélations sont similaires lorsque les profits augmentent. Ainsi, en combinant ces résultats avec ceux des graphiques précédents, on obtient que le ratio entre volatilité des salaires et volatilité des profits est de 20 pour les chocs microéconomiques affectant une seule entreprise, de 5 pour les chocs sectoriels et de 2,5 pour les chocs macroéconomiques. Ces résultats confirment donc que les entreprises absorbent une majorité du risque économique, et montrent que plus le risque est agrégé, plus il est partagé entre entreprises et salariés.

Comment expliquer que les entreprises absorbent la majorité du risque économique[2] ? Constatons d’abord que les entreprises sont mieux équipées que les salariés pour faire face à des chutes importantes de revenus. En effet, elles ont un meilleur accès au crédit bancaire alors que les salariés sont plus contraints et sont parfois sous la pression d’emprunts immobiliers. Par ailleurs, les actionnaires des entreprises sont plus riches que la moyenne des travailleurs et donc plus en mesure de subir une baisse de revenus sans avoir à changer de mode de consommation. Une entreprise a donc intérêt à offrir aux salariés un revenu stable, quitte à avoir des profits très volatiles. Si elle ne le faisait pas, les salariés exigeraient des salaires plus élevés. Par exemple, les salariés payés à la commission ont un revenu plus variable mais ils sont aussi mieux rémunérés en moyenne que les salariés payés à l’heure. En résumé, les entreprises ont intérêt à absorber une majorité du risque économique parce que cela les aide à recruter moins cher.

Mais alors pourquoi ne pas absorber la totalité du risque, et ne pas garantir un revenu constant aux salariés ? Si on suit le raisonnement précédent, ne pas indexer les salaires sur les profits du tout permettrait aux entreprises de payer des salaires encore moins élevés. La raison est que payer un salaire constant n’est pas optimal en termes de rétention des salariés. L’entreprise a intérêt à payer ses salariés un peu plus lorsque les profits sont élevés pour les inciter à rester, et un peu moins lorsque les profits sont faibles. De cette façon, l’entreprise retient ses salariés précisément lorsqu’ils génèrent plus de profits, par exemple lorsque le carnet de commande est rempli. Ainsi, la concurrence entre entreprises sur le marché du travail est la raison pour laquelle une partie du risque économique repose sur les salariés.

La concurrence entre entreprises sur le marché du travail explique aussi pourquoi le risque est davantage supporté par les salariés lorsqu’il est agrégé que lorsqu’il est spécifique à une entreprise. En effet, lorsque les profits baissent dans l’ensemble des entreprises d’un secteur, celles-ci peuvent baisser les salaires sans crainte de perdre leurs salariés puisque personne ne recrute. Par exemple, une entreprise aura davantage tendance à baisser les bonus des salariés en cas de mauvaise performance si ses concurrents sont dans une situation similaire. Inversement, lorsque l’ensemble d’un secteur est en croissance, une entreprise doit faire plus d’efforts pour retenir ses salariés car les concurrents recrutent davantage. Naturellement, lorsqu’un choc influence un pays dans son ensemble, ces pressions concurrentielles sont exacerbées. Les entreprises absorbent donc une part plus faible du risque lorsque celui-ci provient de chocs macroéconomiques ou sectoriels que lorsqu’il provient de chocs affectant une seule entreprise.

Les modèles de contrats optimaux permettent de formaliser ces idées et d’en tirer des leçons pour les politiques publiques (Menzio and Shi, 2010; Balke and Lamadon, 2022; Souchier, 2023). Dans ces modèles, les entreprises proposent des contrats salariaux qui sont conçus pour maximiser les profits, tout en attirant et retenant le maximum d’employés. Ces contrats dépendent de la concurrence sur le marché du travail, dont l’intensité est déterminée en équilibre général.

Ces modèles nous apprennent que plus le marché du travail est concurrentiel, plus les revenus salariaux sont volatiles. En effet, lorsque les salariés changent d’employeur fréquemment, les entreprises sont obligées d’augmenter les salaires en période de croissance si elles ne veulent pas perdre leurs employés. Lorsque l’activité économique ralentit, les marges des entreprises sont donc réduites et leurs pertes importantes car elles ont beaucoup augmenté les salaires pendant la période précédente. Les entreprises vont alors chercher à baisser leurs coûts en baissant les salaires. A l’inverse, si les salariés sont peu mobiles, les entreprises n’augmentent pas les salaires en période de croissance. Lorsque l’activité économique ralentit, elles ont des marges plus importantes pour absorber le choc et leurs pertes seront moins importantes. Elles auront donc moins besoin de baisser les salaires. En résumé, un marché du travail concurrentiel force les entreprises à augmenter les salaires en période de croissance, mais les empêche du même coup d’absorber les chocs futurs. Cela explique peut-être pourquoi la France, où les salariés changent peu souvent d’employeur, est le pays de l’OCDE où les salaires sont les plus stables[3].

Ces modèles de contrats optimaux attribuent aussi un rôle positif aux coûts de licenciement. Ces coûts sont déterminés par la loi et par les conventions collectives de branche. Ils recouvrent les indemnités perçues par le salarié ainsi que les frais juridiques payés par l’entreprise si le licenciement est contesté devant le conseil de prud’hommes. Pour comprendre pourquoi ces coûts de licenciement jouent un rôle positif dans le partage du risque économique, comparons la France où ils sont élevés et les Etats-Unis où ils sont presque inexistants. En France, les entreprises promettent aux salariés des revenus relativement stables même si les ventes de l’entreprise se dégradent. Cette promesse est-elle crédible ? Oui car pour y renoncer il faudrait que l’entreprise renvoie ses salariés, ce qui est très couteux à cause des coûts de licenciement élevés. Aux États-Unis en revanche, cette promesse n’est pas crédible car les entreprises peuvent renvoyer leurs salariés facilement lorsque les ventes se dégradent et que les profits chutent. Les salariés américains n’auront alors d’autre choix que d’accepter une baisse des salaires ou de partir. Ainsi, grâce aux coûts élevés de licenciement, les entreprises en France sont crédibles lorsqu’elles promettent des salaires stables alors que les entreprises aux États-Unis ne le sont pas.