Comment sortir du dilemme entre épuisement planétaire et contraintes budgétaires dans lequel se trouvent les États européens ? Ces derniers sont pris en étau entre l’ampleur des investissements à réaliser pour respecter leurs engagements en matière de réduction des émissions carbone et la nécessité de respecter un équilibre budgétaire dicté par les règles européennes. Si ce dilemme n’est pas résolu, les gouvernements risquent de revoir à la baisse leurs ambitions climatiques. Sans assouplissement des règles budgétaires nationales, une seule voie est possible pour résoudre ce dilemme : celle d’un projet et d’un financement commun au niveau de l’Union européenne au travers de la création d’un Fonds Européen pour le Climat[1].

Les États membres de l’Union européenne font face à des injonctions contradictoires que la création d’un Fonds Européen pour le Climat participerait à atténuer, sinon à résoudre. D’un côté, ils doivent réaliser les investissements nécessaires pour respecter leurs objectifs de réduction des émissions carbone et atteindre l’objectif net zéro à l’horizon 2050. De l’autre, ils sont contraints par les règles budgétaires européennes et la remontée des taux, qui limitent leurs capacités d’endettement et de financement. Pris dans cet étau, les gouvernements ont, jusqu’ici, préféré abandonner leurs ambitions climatiques et privilégier la soutenabilité budgétaire. En France, le rabot de 2,1 milliards d’euros sur les crédits dédiés à l’écologie dans le cadre du décret d’annulation visant à tenir nos objectifs budgétaires en constitue l’illustration la plus frappante. Pour répondre à ce dilemme qui met en péril notre capacité à faire face au défi climatique, nous proposons la création d’un Fonds Européen pour le Climat. Chargé d’assurer le financement de la transition, il constituera un pas de plus vers une Europe unie autour d’un enjeu commun.

Les estimations du déficit actuel d’investissements pour atteindre les objectifs de décarbonation s’accordent sur des besoins additionnels significatifs : une fourchette basse autour de 2 à 3 % du PIB européen (cf. tableau). Ces besoins interviennent dans un contexte marqué par un accord sur de nouvelles règles budgétaires européennes tout autant restrictives que les précédentes, et par la disparition à l’horizon 2026 des financements liés au plan de relance Next Generation EU. Au total, ces nouvelles contraintes imposeraient aux États européens de réaliser des économies d’environ 2,5 points de PIB d’ici quatre ans, ce qui paraît difficilement tenable.

Tableau – Estimations des besoins additionnels d’investissement dans la transition écologique en Europe

La Commission Européenne chiffre à 416 milliards d’euros (soit 2,6% du PIB) le besoin d’investissements en Europe jusqu’à 2030. À cela s’ajoutent 205 milliards d’euros additionnels (soit 1,3% du PIB) entre 2030 et 2050.

Les investissements nécessaires pour assurer la transition ne sont pas tous rentables et certains, par essence, relèvent de l’échelle supranationale et du bien commun européen (cf. Allemand et al., 2023). Le Fonds pourrait orienter ses financements vers ces investissements qui sont, à l’heure actuelle, mal pris en charge tant par le secteur public que par le secteur privé. Un financement commun aurait de nombreux effets positifs : cela permettrait de réaliser des économies d’échelle, de répondre à la demande concrète des citoyens européens de voir des projets financés à l’échelle européenne, de coordonner et planifier l’effort de transition et de garantir que toutes les dépenses nécessaires aient lieu tout en réduisant leur poids budgétaire pour les États membres. Pour cela, il faudrait privilégier les subventions. D’autres outils pourraient être cependant envisagés en complément, tels que des prêts concessionnels aux États membres à des taux plus faibles que le taux de marché et des garanties de prêts (par exemple, ceux de la Banque Européenne d’Investissement).

Pour financer le Fonds, il faudra à la fois réfléchir à des ressources propres et au versement d’un capital par les États membres en fonction de clés de répartition adaptées à l’enjeu. Si de nouvelles ressources propres de l’Union Européenne pourraient être envisagées, elles risquent de ne pas suffire ou d’être politiquement trop coûteuses pour être mises en place. L’expérience de NGEU ne plaide pas en faveur de cette solution : les ressources propres additionnelles pour rembourser la dette émise pour financer NGEU sont encore bien loin des attentes et des enjeux financiers (et passées assez largement sous silence dans l’évaluation à mi-parcours de NGEU). Il faudra donc avoir recours à un financement commun par les États membres. Il sera alors nécessaire de mener une négociation sur des clés de répartition entre États membres afin de déterminer les critères selon lesquels les fonds seront abondés puis alloués. Différents critères pourraient être envisagés et qui ne refléteraient pas simplement le poids économique ou de population de ces différents États. Le Fonds européen pour le climat pourrait être financé en priorité par les États membres ayant le plus de capacités budgétaires et les émissions historiques les plus importantes ; il pourrait bénéficier en particulier aux États dont les capacités sont trop limitées pour répondre convenablement au défi de la transition, et qui ont les besoins de financement les plus importants pour atteindre leurs cibles de réduction d’émissions. Une telle clé de répartition contribuerait à renforcer la symétrie entre les règles budgétaires et des règles climatiques complémentaires qu’il conviendrait de créer.

Envisager un Fonds Européen pour le Climat permettra à terme de mettre en place une stratégie de financement ordonnée et transparente de la transition écologique en nous forçant à chercher à résoudre le dilemme entre épuisement planétaire et budgétaire. En effet, la répartition de la charge entre l’échelle nationale et européenne, entre États membres, mais également entre le secteur public, les entreprises, le secteur financier et les ménages doit être le fruit d’une concertation. Elle devra mener à la définition d’une stratégie de financement évitant de faire peser des risques systémiques sur l’Europe, que ce soit par surcharge budgétaire ou par inaction climatique. La note dont ce texte est tiré met également en avant la nécessité de développer des estimations des besoins de financement pour chaque pays européen avec une méthodologie harmonisée pour assurer une planification et développer une vision systémique.

Enfin, ce Fonds, en ciblant les investissements essentiels mais peu rentables, répondrait à l’appel des citoyens pour une action à l’échelle de l’UE en faveur des énergies renouvelables, notamment (cf. Eurobaromètre 100 de l’automne 2023). Il pourrait également contribuer à « faire l’Europe », en renforçant la capacité budgétaire de l’UE, que les citoyens européens appellent de leurs vœux.

[1] Ce texte reprend les propositions et analyses d’un rapport publié par l’Institut Avant-Garde dans le cadre de la préparation des Élections européennes de juin 2024.

Plus personne ne craint de prononcer son nom : la politique industrielle est bien de retour. Mais ce qui marque la politique industrielle post-Covid, c’est bien son verdissement. Par verdissement, j’entends l’importance des questions environnementales dans les choix de spécialisation productive. Car si on définit la politique industrielle comme l’ensemble des politiques qui ont pour objectifs d’influencer et d’orienter la nature, la qualité et l’intensité de la spécialisation productive, alors force est de reconnaître que l’enjeu de l’environnement s’invite dans toute réflexion sur les modes et les types de production de demain.

Ce qui m’intéresse ici est d’identifier les différentes versions de cette politique industrielle verte et leurs effets différenciés.

On doit à Dani Rodrik une des premières analyses qui plaçait l’environnement dans le giron des politiques industrielles. Dans son article séminal Green Industrial Policy, Rodrik (2014) montrait que le sous-investissement dans les technologies vertes était le fruit d’une double sous-estimation du gain social que l’on obtiendrait à investir dans ces technologies. Il s’agissait d’une part du gain social associé aux externalités positives de la technologie qu’elle soit verte ou pas, et d’autre part du gain social associé à la réduction des externalités négatives de la pollution. L’existence d’externalités se traduit par une défaillance du marché à orienter efficacement l’allocation des ressources en capital et en travail. La nécessité de l’intervention publique pour corriger ces défaillances s’impose. La politique de l’environnement doit utiliser les outils de la politique industrielle en matière de promotion et d’orientation des investissements dans les technologies vertes.

Ces éléments de défaillances de marché sont la justification de base qui a conduit à traiter les enjeux de l’environnement par la politique industrielle. Il existe plusieurs variantes de politique industrielle verte selon leurs objectifs. J’en distingue ici quatre.

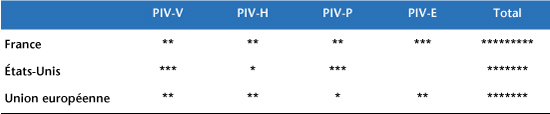

Conformément à la typologie des politiques industrielles, deux axes, vertical et horizontal, sont possibles. On distingue ainsi le soutien ciblé aux industries vertes – la politique industrielle verte verticale – de la promotion des objectifs environnementaux dans les processus de production de toutes les industries – la politique industrielle verte horizontale. À cette grille bi-dimensionnelle, on peut ajouter deux autres dimensions qui caractérisent les politiques industrielles vertes : le protectionnisme vert et le couplage avec la question énergétique.

La politique industrielle verte verticale (PIV-V)

Une politique industrielle qui a vocation à soutenir spécifiquement les industries vertes est une politique industrielle verte verticale. Les industries vertes concernent au premier chef les industries des énergies renouvelables mais aussi les industries de recyclage, de production de turbines éoliennes, de panneaux solaires, d’hydrogène vert, de pompes à chaleur, de capture de carbone, de biocarburants. C’est toute la chaîne de valeur autour des énergies renouvelables qui est visée. Par extension, les industries de véhicules électriques et de batteries sont aussi ciblées car elles participent à la transition vers la disparition des énergies fossiles dans les moyens de transport (en supposant que l’électricité utilisée sera décarbonée). Il s’agit de pallier le sous-investissement dans les technologies et les industries vertes porteuses d’externalités positives.

Les États-Unis privilégient ce type de politique. C’est bien la philosophie de l’Inflation Reduction Act (IRA) qui montre par ailleurs que la politique environnementale américaine passe surtout par la politique industrielle. Voté par le Congrès américain en août 2022, budgété à près de 400 milliards de dollars sur 10 ans, cette loi propose non seulement des subventions à l’achat de véhicules décarbonés mais aussi offre de nombreux crédits d’impôt associés aux investissements dans les technologies et la production de biens qui permettent la transition vers des processus de production et de consommation décarbones. Les industries vertes, listées plus haut, sont ciblées et les investissements s’y produisant peuvent bénéficier de crédits d’impôt. En matière de véhicules, la subvention à l’achat qui existait auparavant est modifiée et finance, avec une contrainte de revenu bien au-dessus du salaire médian, l’achat de véhicules électriques ou hybrides s’ils remplissent des conditions de provenance de leurs intrants et de leur assemblage. J’y reviendrai plus bas.

La particularité de l’UE est d’avoir déployé de nombreux instruments servant ses objectifs environnementaux. Parmi eux, on trouve des dispositifs relevant de la PIV-V. Ainsi, elle a fléché les dérogations au régime de contrôle des aides d’État, donc des aides à des entreprises ou des secteurs, vers des objectifs de décarbonation de l’économie. Plus récemment, le dispositif qui répond au plan américain est le Net Zero Industry Act (NZIA). Il cherche à replacer les objectifs de compétitivité de l’industrie dans la règlementation environnementale européenne (le green deal européen). Le 16 mars 2023, la Commission a donc proposé ce projet de règlement au Parlement et au Conseil qui promeut la manufacture de produits à zéro émission en Europe et qui cible une liste de technologies « net-zero », liste qui est assez proche de celle des industries vertes (les pompes à chaleur, la capture de carbone, les technologies du réseau électrique…). Ces technologies sont susceptibles d’accéder à des financements plus larges et plus rapides et de bénéficier de la procédure d’obtention de permis accélérée.

C’est aussi dans cette catégorie que l’on doit inclure le crédit d’impôt (budgété à 500 millions d’euros par an) du projet de loi sur l’industrie verte français présenté le 16 mai 2023 qui cible les technologies « net zero » du NZIA.

Ces politiques seront-elles efficaces au regard de l’objectif environnemental ? La réussite de ce type de politique repose sur la maîtrise de la chaîne de valeurs, des intrants miniers aux infrastructures de charges ou le réseau électrique. En effet, les aides aux industries vertes soutiennent leur production et l’extension des capacités, ce qui augmente la concurrence sur l’accès aux ressources comme les intrants miniers mais aussi la concurrence pour attirer les compétences. Des goulets d’étranglement peuvent très vite apparaître, surtout si ces politiques sont teintées de protectionnisme (qui créent des barrières entre les marchés). Une tension sur les prix des ressources rares ne manquera pas de se produire.

De même, une augmentation de l’usage des véhicules électriques exige une augmentation des infrastructures de charges. Une augmentation de la production d’électrons (industrie éolienne, solaires, hydrogène) exige, elle, de pouvoir se déverser dans le réseau et donc que celui-ci dispose des infrastructures de stockage et de réception de ces nouveaux types d’électrons.

Par ailleurs, on peut s’interroger sur l’atteinte de l’objectif ultime de réduction des émissions de CO2 – totales et non par unité d’énergie générée. Le doublement des capacités de l’industrie verte en Europe et aux États-Unis va-t-il réduire les émissions de CO2 ? Y aura-t-il une substitution aux capacités des énergies fossiles ?

À cet égard, on devrait préférer une stratégie de décarbonation des processus de production qui relève davantage du type de politique horizontale.

La politique industrielle verte horizontale (PIV-H)

Un autre type de politique industrielle verte consiste non pas à soutenir des industries en particulier mais à décarboner les processus de production dans tous les domaines d’activité. L’industrie étant une source majeure d’émissions de CO2, sa transformation vers des processus plus propres est un levier important de la réalisation des objectifs de réduction d’émission. Il s’agit d’assigner à la politique industrielle la mission de prendre en compte les externalités de la pollution des processus de production. On notera que la taxe carbone peut jouer ce rôle ; mais instaurer un prix du carbone est une politique de l’environnement et dépasse le cadre de la politique industrielle verte qui vise, comme on l’a dit, à influencer les spécialisations productives.

La politique française récente de décarbonation de l’industrie est une bonne illustration de ce modèle de politique industrielle verte horizontale. En 2022, dans le cadre de France 2030, a été annoncé un plan de décarbonation de l’industrie de 5,6 milliards, puis en mai 2023, un des volets du projet de loi conforte ces mesures ciblant le changement de processus de production. Même si, on l’a vu, ce plan a aussi une dimension verticale visant la production des industries vertes.

La politique industrielle verte horizontale a moins d’exigences sur la maîtrise de la chaîne de valeur ni sur les débouchés. Elle comporte moins de risque de désajustements de l’offre à la demande en raison des risques d’excès de capacités. Elle a donc une efficacité́ plus pérenne et moins chaotique. Si elle réussit à produire des changements de comportements, elle a des effets plus structurels que la version verticale. Dans le contexte d’une régulation des émissions de plus en plus stricte, d’un prix des énergies fossiles durablement plus élevé, d’une finance verte qui se développe et d’une exigence croissante de responsabilité sociale des entreprises, l’adoption de processus de production moins polluants prend un caractère irréversible : il existera très peu de raisons de retourner à des processus plus polluants même une fois les dispositifs de soutien supprimés. Un autre avantage de cette politique est que les subventions ne créent pas de distorsions de concurrence non souhaitées. Elles ne procurent pas un avantage compétitif discriminant, elles ne font que soutenir l’effort des investissements aux coûts irrécouvrables nécessaires à la décarbonation des processus de production.

L’inconvénient de cette politique, outre son coût net élevé à court terme, est qu’elle est une politique de guichets : les investissements de décarbonation sont soutenus par les aides à condition qu’ils aient lieu. Elle doit donc être accompagnée de dispositifs d’incitation plus contraignants, de la taxe carbone aux quotas carbone en passant par des réglementations sur les émissions.

Le protectionnisme vert (PIV-P)

C’est une version défensive de la politique industrielle qui organise la protection de certaines industries de la concurrence étrangère pour en assurer le développement et la croissance. Elle vient le plus souvent en support des politiques industrielles verticales. Elle peut aussi naître de la nécessité d’égaliser les conditions de concurrence altérées par des politiques vertes horizontales contraignantes. C’est le cas du mécanisme d’ajustement carbone aux frontières que l’UE va mettre en place.

Au préalable, rappelons que le propre des politiques industrielles vertes est de créer des externalités positives (ou d’effacer des externalités négatives) qui dépassent le territoire national. Les fruits de ces politiques ne peuvent donc être totalement appropriés. En effet, comme on l’a dit plus haut, investir dans les technologies et les industries vertes profite à l’ensemble de la planète, tout comme la pollution, d’où qu’elle vienne, a des effets mortifères pour toute l’humanité. Ces externalités positives et négatives sont donc mondiales et ainsi le comportement de passager clandestin d’un pays vis-à-vis des pays qui feraient les investissements en technologie verte est largement incité. L’incomplète appropriation des gains de l’investissement peut dissuader les gouvernements de s’engager dans des investissements et à l’inverse peut rendre très sensibles à la concurrence déloyale les pays investisseurs. De plus, le coût de la politique industrielle verte est non seulement supporté par la collectivité mais, quand il s’accompagne de régulations contraignantes, peut entraîner une baisse de la compétitivité des entreprises. La politique industrielle verte de soutien (plutôt verticale) aura des fuites budgétaires en dehors du territoire ; la politique industrielle verte de contraintes (plutôt horizontale) aura des conséquences sur la compétitivité que des mesures protectionnistes voudraient compenser.

Par ailleurs, une grande part de la chaîne de valeur des industries vertes est aujourd’hui aux mains de la Chine. Cette dernière détient des positions dominantes par exemple dans certains métaux comme le graphite et le lithium, dans les anodes de batteries, dans les batteries (Voir Guillou, 2022). Cette forte asymétrie de spécialisation pose deux problèmes : d’une part, la difficulté de faire croître des acteurs locaux qui ont démarré après les Chinois et qui n’ont pas accès aux mêmes avantages de ressources, d’autre part, la difficulté d’accélérer la décarbonation de l’économie sans recourir aux équipements les plus compétitifs sur le marché, aujourd’hui chinois. Par exemple, les installateurs de panneaux solaires s’inquiètent du biais local qui pourrait s’appliquer et dans ce cas ralentir l’installation de panneaux solaires. Le NZIA prévoit en effet que si les composants viennent d’un pays à l’égard duquel le taux de dépendance est supérieur à 65% alors il faudra chercher un autre fournisseur. Or la Chine détient plus de 80% des parts de marché des composants des panneaux solaires.

Force est de reconnaître que la domination des Chinois dans le solaire, les batteries et les véhicules électriques rend les politiques de transition énergétique désindustrialisante. On voit donc apparaître de plus en plus une composante protectionniste dans les politiques industrielles vertes verticales ou horizontales.

Si l’IRA prévoit explicitement des restrictions d’éligibilité aux aides directes et indirectes définies selon l’origine des intrants, en Europe, les règles de contenu local sont prohibées parce qu’elles contreviennent, d’une part aux règles commerciales internationales (OMC), d’autre part, à l’idée du marché unique.

La France, en tant que membre de l’Union européenne, se plie à cette interdiction de faire référence explicitement à une obligation de contenu local. Cependant, le soutien de la demande d’achat de produits des industries vertes (véhicules électriques ou panneaux solaires par exemple) est, en l’absence d’une offre locale suffisante, une subvention aux producteurs étrangers. Si on se restreint à un objectif de politique environnementale stricte, alors la subvention remplit son objectif. Le problème est que si, au même moment, on met en place une politique industrielle verte et que l’on cherche à développer une industrie de substitution aux importations, la politique de subvention à l’achat contrevient à l’objectif de la deuxième politique. Face à cette contradiction, le Sénat avait réduit (amendement au budget 2023 adopté le 2 décembre 2022) l’enveloppe des subventions à l’achat argumentant de l’absence d’une filière française. Christophe Béchu, le ministre de la Transition écologique, avait alors répondu que la politique environnementale devait primer sur la politique industrielle. Quelques mois plus tard, une autre solution était envisagée pour contrer cette fuite des subventions du bonus écologique. Le projet de loi de soutien de l’industrie verte du 11 mai 2023 prévoit de conditionner la subvention à l’achat de véhicules électriques à des critères d’empreinte écologique de telle manière que certains fournisseurs – comme la Chine – soient de facto exclus.

Dans le NZIA, l’ambition est que l’UE produise sur son territoire au moins 40 % des technologies dont elle a besoin pour atteindre ses objectifs en matière de climat et d’énergie d’ici à 2030. On parle de résilience, de derisking ou d’autonomie stratégique pour justifier cet objectif mais les moyens pour y parvenir ne relèvent pas directement du protectionnisme sauf peut-être en ce qui concerne les marchés publics et le seuil de dépendance fixé à 65% (voir supra). En revanche, le mécanisme européen d’ajustement carbone aux frontières a nettement une dimension de protection sinon de protectionnisme. Il prévoit de taxer le contenu en carbone des produits – au départ essentiellement des produits primaires – importés par l’Union européenne. Le dispositif se mettra progressivement en place à partir de 2025.

En ce qui concerne ses effets, le protectionnisme conduit à un cloisonnement des marchés ; il peut ralentir l’atteinte des objectifs de neutralité carbone et augmenter les pressions inflationnistes sur les intrants des industries vertes.

Les appels à la protection ont été d’autant plus motivés que l’invasion de l’Ukraine par la Russie a entraîné une crise énergétique sans précédent en Europe, qui a affecté profondément les industries soumises aux contraintes environnementales. Cela a encore renforcé l’imbrication des enjeux énergétiques aux enjeux climatiques dans la définition des politiques industrielles.

La politique industrielle verte énergétique (PIV-E)

Il existe deux raisons pour lesquelles l’énergie est associée à la politique industrielle verte. D’une part, historiquement, la politique industrielle est fortement liée aux politiques énergétiques étant donné la place centrale de l’énergie dans la production industrielle. De la machine à vapeur à l’industrie robotisée, la ressource en énergie est déterminante de la dynamique industrielle. D’autre part, après le transport et le chauffage, la production industrielle est la troisième source majeure d’émissions. Or, les émissions de CO2 relèvent du mix énergétique. Décarboner l’industrie c’est non seulement substituer de l’électricité à des énergies fossiles utilisées directement dans le processus de production, mais c’est aussi verdir l’électricité par un mix énergétique qui réduit la part des énergies fossiles. Autrement dit, la politique énergétique entraîne des conséquences majeures sur la compétitivité industrielle et le contenu carbone de l’industrie. La politique industrielle verte énergétique (PIV-E) est une politique industrielle où les choix énergétiques guident la politique industrielle.

En France, la politique énergétique a très tôt conditionné la politique industrielle en orientant les soutiens vers les technologies du nucléaire. Le choix nucléaire a été une politique industrielle assumée. Non seulement l’État a massivement investi dans la filière nucléaire via les entreprises publiques mais il a financé la recherche nucléaire dans le cadre de ses activités de défense. Le choix du nucléaire continue de singulariser la position française qui, dans le cadre des discussions autour du Green Industrial Act, défend l’inclusion du nucléaire parmi les énergies participant à la décarbonation.

Si l’agenda de l’énergie est redevenu prioritaire en Europe depuis la guerre russo-ukrainienne, il n’a que peu altéré les décisions en matière d’objectifs de neutralité carbone. Aux États-Unis, l’abondance énergétique a longtemps retardé les investissements dans les énergies renouvelables et le tournant de l’IRA est à cet égard un jalon notable d’une nouvelle trajectoire, mais celle-ci n’a pas été gouvernée par la question de l’approvisionnement énergétique proprement dit. La contrainte énergétique est plus ou moins présente selon les pays dans le choix de leur mix énergétique, mais elle ne peut être ignorée et conditionne fortement le poids des politiques verticales ou horizontales dans les politiques.

En résumé, le tableau qualitatif suivant accorde des étoiles selon l’intensité de chacune des politiques dans le mix des PIV de chaque pays/zone. La politique européenne est équilibrée sur toutes les dimensions mais peu protectionniste ; la France utilise également tous les leviers des PIV mais est plus protectionniste que l’UE et plus orientée par ses choix énergétiques. Au total, elle apparaît la plus interventionniste mais ce sont les États-Unis les plus protectionnistes.

En conclusion, l’urgence climatique ne peut que conduire à nous satisfaire de cette orientation des politiques industrielles. Reconnaissons que le recours à des politiques industrielles plus interventionnistes pour atteindre des objectifs environnementaux est l’aveu du renoncement à ne s’appuyer que sur le signal-prix du carbone et l’instauration d’une taxe pigouvienne (taxe carbone) qui internaliserait le coût des émissions de CO2. Ce renoncement est directement issu de la non-acceptabilité sociale de l’augmentation du prix du carbone étant donné son caractère régressif mais aussi de ce que les gouvernements manient avec frilosité les augmentations de taxes.

Le tournant vertical et protectionniste de ces politiques est lui le résultat de l’état des avantages productifs de l’économie mondiale en matière d’industrie verte alors que les émissions de CO2 n’ont pas de frontières. Le coût des politiques environnementales exige de contrôler l’appropriation de ses bénéfices. Or à défaut de s’approprier les bienfaits de la réduction des émissions, les États veulent s’approprier les technologies, les emplois et la production. Mais tant que les technologies de décarbonation ne seront pas mâtures et dominantes, les politiques industrielles vertes verticales conduiront à des tensions inflationnistes d’origine verte (non pas greed mais green) sur les intrants et les salaires. C’est pourquoi les gouvernements devraient privilégier le soutien aux technologies vertes génériques et des politiques de soutien horizontales.

Investir dans des infrastructures bas-carbone en France : quels impacts macro-économiques ?

Les politiques d’infrastructures constituent un levier essentiel des efforts de réduction des émissions de gaz à effet de serre et d’adaptation des territoires aux conséquences du réchauffement climatique. Ces politiques couvrent des champs très variés et structurants pour nos modes de vie tels que la mobilité, la production et le transport d’électricité, les télécommunications, ou encore les réseaux d’eau. Elles influencent significativement les schémas de production et de consommation d’énergie dans les territoires ainsi que leur degré de résilience face aux aléas naturels. Ainsi, dans la perspective de la transition environnementale en France, des investissements significatifs devront être réalisés dans les années à venir pour transformer, rénover et maintenir les infrastructures sur l’ensemble du territoire national. Aux vues de l’importance des montants en jeu, ces investissements impliquent d’importantes évolutions socio-économiques à l’échelle du pays qu’il apparaît essentiel d’anticiper pour informer les décisions politiques en matière d’infrastructures.

C’est l’objet de l’article « Investir dans des infrastructures bas-carbone en France : quels impacts macro-économiques ? » [1] qui présente les montants d’investissement additionnels en infrastructures nécessaires à l’atteinte des objectifs de la Stratégie Nationale Bas Carbone[2] et de la Programmation Pluriannuelle de l’Energie[3], selon deux scénarios distincts, avant d’en analyser les conséquences macro-économiques. Le premier scénario, dit « Pro-Techno », se fonde essentiellement sur le déploiement d’innovations technologiques pour réduire l’empreinte carbone de la France tandis que le second, dit « Sobriété », repose sur une limitation voire une réduction importante de la consommation de certains types de biens et services (e.g. véhicules individuels, transport aérien, technologies numériques, etc.). Ces deux scénarios ont été conçus de manière à aboutir à l’objectif de neutralité carbone en 2050 et à garantir le respect des budgets carbone définis par la SNBC à court et moyen terme[4], de la même manière que les scénarios élaborés par d’autres institutions comme l’ADEME (Transition(s) 2050) ou RTE (Futurs Energétiques 2050). Le choix des scénarios Pro-Techno et Sobriété met en évidence le fait que des innovations de nature différence (technologique ou sociale) peuvent concourir à l’objectif de neutralité carbone. Ces scénarios pourraient cependant s’hybrider pour définir une palette plus large de scénarios. Dans cette évaluation, chacun des scénarios Pro-Techno et Sobriété est comparé à un scénario de référence (scénario dans lequel aucun investissement supplémentaire n’est réalisé).

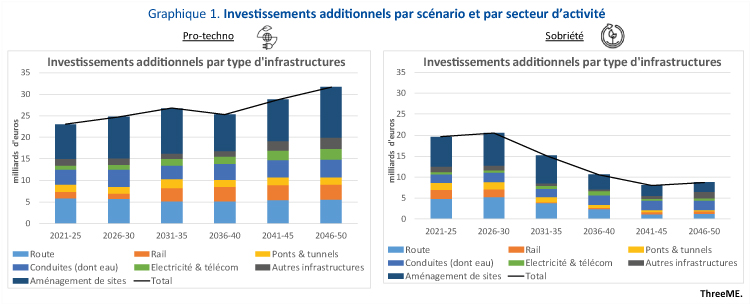

Les deux scénarios considérés impliquent une hausse des investissements dans les travaux publics (Figure 1), dont une part importante de travaux d’aménagement de sites (terrassement, démolition et forages). Quelques différences importantes apparaissent toutefois :

Les montants d’investissements supplémentaires du scénario Pro-Techno sont supérieurs par rapport au scénario Sobriété : sur la période 2021-2050, 27 milliards d’euros (1,1 point de PIB) par an dans le scénario Pro-Techno contre 14 milliards d’euros (0,6 point de PIB) dans le scénario Sobriété ;

La trajectoire des investissements est aussi différente. Elle augmente au cours du temps dans le scénario Pro-Techno alors qu’elle atteint un point haut en 2030 avant de décroître dans le scénario Sobriété. Elle passe de 23 (resp. 20) à 32 (resp. 9) milliards d’euros entre 2021 et 2050 dans le scénario Pro-Techno (resp. Sobriété). Ainsi, les trajectoires d’investissement sont similaires dans les deux scénarios à l’horizon 2030, mais divergent significativement au cours des décennies suivantes ;

Dans le scénario Sobriété, la répartition de l’investissement total entre les différents segments d’activité des travaux publics met en évidence des changements importants dans les choix d’investissements en infrastructures par rapport au scénario Pro-Techno, surtout après 2030. En particulier, les investissements décroissent fortement dans le secteur des travaux routiers et le secteur ferroviaire du fait d’un besoin de mobilité inférieur. De même, les investissements dans l’aménagement de sites diminuent significativement après 2030 dans le scénario Sobriété, ce qui s’explique notamment par un besoin inférieur en travaux de recyclage des friches et de désartificialisation des sols.

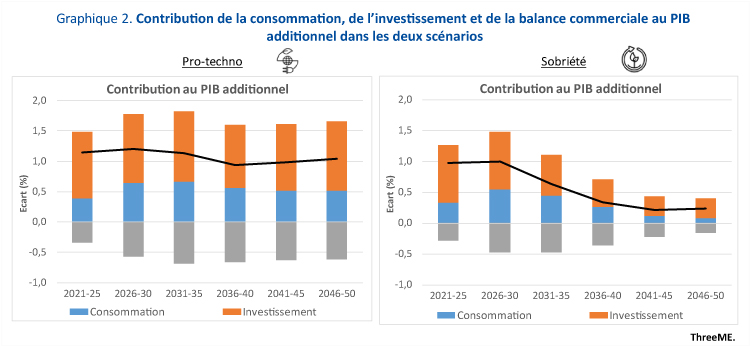

Dans les deux scénarios, la hausse de l’investissement public a un effet positif à la fois direct et indirect sur l’activité économique. Elle se traduit par une hausse de l’activité dans les secteurs des travaux publics, avec pour effet indirect une hausse de l’activité dans d’autres secteurs auprès desquels se fournissent les secteurs des travaux publics. En conséquence cette croissance de l’activité entraîne une hausse de l’emploi, une augmentation du revenu des ménages et une hausse de la consommation. Cette série d’impacts est souvent appelée « effet multiplicateur de l’investissement », car l’effet résultant sur le PIB est supérieur à l’investissement initial. Cette hausse d’activité est toutefois contrebalancée par une dégradation de la balance commerciale qui résulte de deux effets. Le premier provient d’un effet de richesse : la hausse de la demande est en partie satisfaite par la hausse des produits importés. Le deuxième provient d’un effet de substitution : la hausse de l’activité génère une hausse de l’inflation et donc une dégradation de la compétitivité par rapport aux producteurs étrangers. Ceci entraîne une hausse supplémentaire des importations et une baisse des exportations.

En prenant en compte l’ensemble des effets (multiplicateurs et inflationniste), le scénario Pro-Techno entraîne une hausse de PIB de 1,2% en moyenne sur la période 2021-2030 et de 1% sur celle de 2030 à 2050, par rapport au scénario de référence. Dans le scénario Sobriété, la hausse du PIB est comparable sur la période 2021-2030 (1% par rapport au scénario de référence) mais plus faible sur celle de 2030 à 2050 (0,4%).

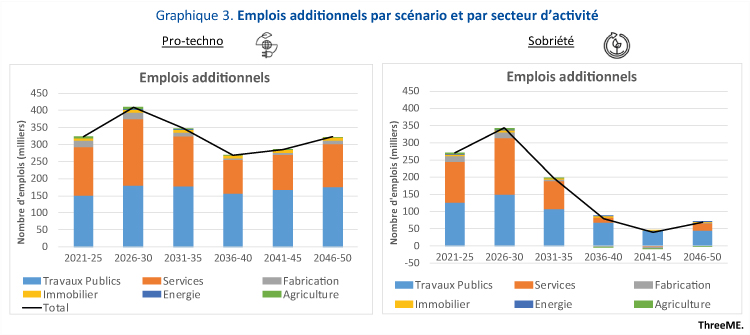

Dans les deux scénarios, les investissements en infrastructures conduisent à une hausse significative du nombre d’emplois dans l’économie française. Le scénario Pro-Techno permettrait ainsi de créer 325 000 emplois supplémentaires sur la période 2021-2025, et 410 000 emplois supplémentaires entre 2026 et 2030, par rapport au scénario de référence. Le scénario Sobriété génèrerait une hausse de l’emploi similaire sur ces périodes, bien que légèrement inférieure (270 000 emplois supplémentaires sur 2021-2025 et 340 000 sur 2026-2030). Ces chiffres correspondent aux créations nettes d’emplois (différence entre le nombre d’emplois créés et le nombre d’emplois détruits). Ce résultat significatif reflète l’ampleur des investissements à réaliser dans la première décennie dans un scénario comme dans l’autre, qui entraîneraient de nombreuses créations d’emplois. À partir de 2030, on observe cependant une divergence importante dans le nombre d’emplois créés. Dans le scénario Pro-Techno, les montants d’investissement se maintiennent à un niveau proche de ceux de la première décennie, ce qui se traduit par une hausse semblable de l’emploi entre 2030 et 2050 (environ 300 000 emplois). À l’inverse, le scénario Sobriété se caractérise par une diminution marquée des investissements à partir de 2030, ce qui conduit, dans les deux décennies suivantes, à une hausse plus limitée de l’emploi par rapport au scénario de référence (200 000 emplois supplémentaires entre 2031 et 2035, puis environ 60 000 emplois supplémentaires sur 2036-2050). Globalement, l’emploi suit donc la trajectoire d’investissement initial en travaux publics. L’impact est positif dans tous les secteurs à l’exception des métiers de la fabrication de produits et de l’agriculture où le nombre d’emplois baisse très légèrement lors de la décennie 2036-2045.

Ainsi, les impacts économiques estimés sont relativement similaires entre les scénarios Pro-Techno et Sobriété, mais une divergence apparaît surtout après 2030. Cette dernière est la traduction directe de montants d’investissements plus importants dans le scénario Pro-Techno, qui génèrent donc une activité économique supérieure. Il faut toutefois garder à l’esprit que ces résultats n’intègrent pas l’ensemble des effets économiques sous-jacents à chaque scénario. Le choix entre les scénarios Pro-Techno et Sobriété ne peut donc se faire uniquement sur la base de la différence en termes d’impacts directs de PIB. C’est avant tout un choix sociétal et donc politique. De plus, le choix entre ces scénarios devrait être guidé par d’autres critères d’évaluation, à commencer par leurs effets sur la santé et les inégalités sociales.

De plus, si les deux scénarios conduisent à des effets économiques positifs, notamment sur l’emploi, ils impliquent des mutations importantes dans les différents secteurs de l’économie, en particulier dans les secteurs des travaux publics. Ceci implique que la hausse de l’emploi, dans un scénario comme dans l’autre, est conditionnée par la capacité des entreprises à adapter leurs offres et leurs métiers aux nouveaux besoins d’investissement.

Notons enfin que la question du financement des investissements de chacun des scénarios s’avère prépondérante. Elle suppose notamment une mise en perspective au niveau européen, et une réflexion approfondie sur les modalités possibles de financement[5]. L’État devra prendre sa part de l’effort supplémentaire mais aussi inciter fortement les autres acteurs (collectivités territoriales, opérateurs publics ou privés) à investir dans les infrastructures. Le développement de modes de financement innovants pourrait aussi bénéficier aux politiques d’infrastructures. Dans le domaine de la gestion de l’eau par exemple, des dispositifs d’aide ou de redevances liés aux services rendus peuvent être envisagés, de manière à ce que des usagers ou collectivités puissent financer en commun des actions de protection des milieux aquatiques ou de prévention des aléas naturels : e.g. aménagement de zones d’expansion de crues, forages alternatifs pour protéger une nappe phréatique surexploitée, entretien des voiries, soutien à des pratiques agricoles moins polluantes, etc.

[1] Tourbah A., Reynès F., Hamdi-Cherif M., Hu J., Landa G., Malliet P., 2022, « Investir dans des infrastructures bas-carbone en France – Quels impacts macro-économiques ? », Revue de l’OFCE, n° 176, à paraître.

[2] « La Stratégie Nationale Bas-Carbone (SNBC) est la feuille de route de la France pour lutter contre le changement climatique. […] Elle définit une trajectoire de réduction des émissions de gaz à effet de serre jusqu’à 2050 et fixe des objectifs à court-moyen termes : les budgets carbone. » https://www.ecologie.gouv.fr/strategie-nationale-bas-carbone-snbc

[4] Pour une description détaillée des narratifs de ces scénarios, voir Carbone 4, OFCE, NEO (2021), Le rôle des infrastructures dans la transition bas-carbone et l’adaptation au changement climatique de la France, www.carbone4.com/publication-infrastructures-france

Le débat macroéconomique est actuellement très animé. Le changement de politique économique aux États-Unis après l’élection de Joe Biden suscite un débat sur les résultats à attendre de la Bidenonics. Dans le débat d’idées, des propositions keynésiennes radicales sont défendues par la « théorie moderne de la monnaie » (MMT). Ce courant défend l’idée de plans de relance massifs et de monétisation des dettes publiques. Ce billet discute les propositions de la MMT à travers la recension de deux livres récents : Stephanie Kelton, Le mythe du déficit, Editions Les liens qui Libèrent, 2021 et Pavlina Tcherneva, La garantie de l’emploi, Editions La Découverte, 2021.

Avant d’en faire la

critique, on peut résumer simplement les propositions de la MMT : la

première idée-force est la promotion d’une politique monétaire au service de la

politique budgétaire. Elle défend le rachat systématique des dettes publiques

par les banques centrales, ce que l’on appelle la dominance fiscale de

la politique monétaire, afin de permettre une hausse des dépenses publiques.

Pour les économistes, la dominance fiscale est opposée à la dominance

monétaire, qui défend l’idée que le rôle premier de la politique monétaire

doit être le contrôle de l’inflation et laisser à l’impôt le soin de financer

les dépenses et la dette publiques.

La seconde

proposition est la promotion d’un État employeur en dernier ressort. L’État

devrait être en charge de fournir des emplois d’utilité publique à tous les

chômeurs : un service public de l’emploi pour éviter la bascule dans la

pauvreté.

On peut

résumer la critique suivante, plutôt bienveillante, de la théorie moderne de la

monnaie : on a du mal à voir des choses

vraiment nouvelles. Il ne s’agit pas d’une théorie de la monnaie, et elle n’est

pas moderne, même si elle permet de stimuler le débat d’idées !

Faut-il financer les dettes publiques par la monnaie ?

Tout d’abord, ne boudons pas notre plaisir. Le livre de Stephanie Kelton est un bon livre d’économie grand public, et une introduction, polémique et vivante, à la macroéconomie. Bien sûr, le livre n’est pas parfait, mais avant les critiques, il faut souligner le plaisir de lecture. La thèse de Stephanie Kelton est que la création monétaire se fait pour le compte des États, pour des pays comme les États-Unis ou la Grande-Bretagne qui n’appartiennent pas à des unions monétaires. Dans ces pays, l’État peut demander à la banque centrale de racheter la quantité de dette publique qu’il veut en créant de la monnaie : ce sont les États qui fixent les statuts de leur banque centrale nationale. Cette souveraineté monétaire permet à l’État de financer des politiques ; la seule contrainte est l’inflation. Pour la MMT, la politique monétaire devrait être au service de la politique budgétaire, cette dernière devant gérer les risques inflationnistes en stabilisant la demande agrégée. L’intérêt de l’approche est de rappeler quelques vérités économiques, et même simplement comptables. J’en prendrai deux, avant de préciser la critique.

La première est tout d’abord

que la dette publique est détenue par quelqu’un : la dette de l’État est

la richesse de quelqu’un d’autre. En conséquence, cela n’a pas de sens d’écrire

que « nous » sommes endettés, parce que l’État est endetté. C’est le

contraire, nous sommes riches de la dette publique que nous détenons sur

l’État. L’effet sur notre richesse

dépend non pas de la dette elle-même, mais de la répartition du financement des

intérêts. Cette manière de penser conduit à rétablir les comptes d’agents.

Quand l’État émet des dettes, d’autres acteurs les détiennent, et recevront

l’intérêt sur les dettes et le remboursement éventuel du principal.

L’endettement public contribue donc à la formation du patrimoine d’autres

acteurs

L’intérêt du livre de Stephanie Kelton est de présenter ces relations comptables sous une forme vivante et polémique, en attaquant directement les acteurs politiques aux États-Unis qui ne comprennent pas ces réalités macroéconomiques. En effet, il ne faut pas croire que la compréhension de ces effets macroéconomiques soit générale. En France, il y a encore des personnes qui croient que la dette publique est un « endettement auprès des générations futures », ce qui fait peu de sens, comme on en a discuté ailleurs. Le combat de Stéphanie Kelton pour la macroéconomie est donc salutaire, et beaucoup reste à faire.

La seconde vérité comptable

est plus intéressante pour le débat public. Dans nos économies, les banques

centrales appartiennent aux États qui ont le monopole d’émission de la monnaie

centrale, comme les billets, les pièces et la monnaie détenue par les banques.

Cette monnaie ne peut pas être refusée dans les transactions, par contrainte

légale. L’existence des cryptomonnaies ne remet pas en cause de manière

significative ce monopole dans un futur proche. D’ailleurs, on peut attendre

une réponse vigoureuse des États pour garder, par leur banque centrale, le

contrôle de l’émission de la monnaie.

Dans la zone euro, ce monopole public est aussi valide, mais la BCE

« appartient » à différents États.

Cependant, la création monétaire globale se fait au profit des États.

Comment pense un macroéconomiste ? À un niveau abstrait, l’État peut se

financer soit par émission de la dette publique, soit par émission de monnaie.

Cette dernière possibilité est appelée seigneuriage dans la littérature

économique, car elle provient de ce monopole d’émission du souverain monétaire.

Cette vision générale est une évidence en économie monétaire. Par exemple, le

manuel le plus standard d’économie monétaire lui consacre un chapitre entier

(voir le chapitre 4 in Carl Walsh, Monetary

Theory and Policy, MIT Press). Le fait que la dette publique soit détenue

par des non-résidents ne change pas la logique car on paie ces derniers en

monnaie nationale. Tant que l’inflation

est faible et peu volatile (et c’est bien le sujet !), la monnaie nationale

est acceptée dans l’échange. Le problème du financement monétaire est qu’il

peut créer des effets déstabilisateurs et générer de l’inflation, ce qui réduit

le pouvoir d’achat des ménages, avec des effets complexes sur les inégalités.

On dirait aujourd’hui qu’une inflation prévisible est un bien public car elle

permet à chacun d’éviter des fluctuations imprévisibles de son revenu.

Ainsi, il n’y pas vraiment

de théories nouvelles dans la MMT. Je crois que l’enjeu de cette

« théorie » est tout autre et n’a pas pour but de convaincre le

macroéconomiste ou le théoricien de la monnaie. Il s’agit de promouvoir une

politique économique alternative, stimulant l’activité par des dettes publiques

élevées et une monétisation éventuelle des dettes publiques, en acceptant un

risque inflationniste plus élevé. Le livre défend l’orientation économique de

l’après-guerre, la politique que l’on qualifie de keynésienne traditionnelle

qui consiste à mobiliser les outils budgétaires pour atteindre le plein emploi,

même si cela conduit à une inflation modérée. Stéphanie Kelton réhabilite en

cela Abba Lerner qui est le promoteur, dès les années 1940, des politiques que

l’on qualifiera ensuite de keynésiennes, et qu’il qualifiait de finance

fonctionnelle. Abba Lerner souligne sa contribution qui est de présenter la

cohérence de la pensée keynésienne : le but de la politique économique est

le plein emploi, les moyens la dette publique et la création monétaire, le

risque est l’inflation et non l’insoutenabilité des dettes publiques, du fait

de la possibilité d’émettre de la monnaie. Sa conception est présentée en quatorze

pages

dès 1943, sous une forme très accessible.

L’histoire de l’inflation dans les années 1970 a montré que

l’utilisation de ces politiques pour relancer des économies avec des

contraintes de production (liées alors au pétrole) pouvait conduire à une

inflation élevée et volatile. L’identification claire du choc de demande est

nécessaire pour contrôler l’inflation.

Encore une fois, rien de

radicalement nouveau aux États-Unis où la banque centrale a comme mandat de

veiller à une inflation basse et à l’emploi maximum. C’est dans la zone euro

que cette affirmation conduit à une évolution profonde, car la BCE a pour seul

mandat la stabilité des prix et nullement l’activité économique. L’évolution du

mandat de la BCE est un sujet ancien que l’on évoque ici en passant, et traité

plus longuement ici à l’issue

de la crise financière de 2008.

Venons-en à une critique du

livre. La limite de la monétisation des dettes ou du financement monétaire des

dépenses publiques est l’inflation, comme le rappelle l’auteure. Cependant,

rien de précis n’est dit sur le lien entre politique économique et inflation. Ce

lien est pourtant essentiel pour bien calibrer le montant et le format du plan

de relance aux États-Unis et qu’il nous faut construire en Europe. La BCE détient

environ 23% de la dette publique de la France. Jusqu’où peut-on aller ?

Quels sont les coûts économiques et sociaux d’une hausse de l’inflation ? Comment

s’assurer que les anticipations d’inflation ne s’accroissent pas

dangereusement ?

C’est un sujet très étudié,

sous des angles variés. La relation entre l’activité économique et l’inflation,

la fameuse courbe de Phillips, par exemple ici pour un article récent. La

relation entre quantité de monnaie et inflation est aussi le sujet de

nombreuses analyses, par exemple

ici.

Pour comprendre les effets de l’inflation, il faut finement étudier qui détient

de la monnaie et pourquoi, ce que l’on

fait ici.

Les travaux de Stéphanie

Kelton et des économistes de la MMT évitent soigneusement de citer les travaux

d’autres approches pour faire croire à une nouvelle école de pensée économique.

À ce stade, cela n’est pas le cas. Le livre de Stéphanie Kelton est une bonne

introduction pour ceux qui veulent découvrir le débat de politique

macroéconomique par des sujets d’actualité sous un angle polémique. Mais

critiquons la MMT pour sa relative naïveté macroéconomique et sa faiblesse

empirique.

La seconde affirmation des

auteurs de la MMT est la promotion d’une garantie de l’emploi pour tous les

salariés. Ce second volet est indépendant de la gestion macroéconomique de la

demande agrégée et du financement du déficit public. Il concerne la partie

résiduelle du sous-emploi qui existerait dans le cycle économique. La

proposition détaillée par Pvalina Tcherneva est simple : il s’agit de

proposer un outil supplémentaire, une offre d’emplois publics rémunérés au

moins au salaire minimum (que Pvalina Tcherneva veut augmenter à 15$ pour les

États-Unis). Ces emplois ne seraient pas obligatoires, mais fournis à toute la

population, comme un droit universel. Enfin, ils sont associés à une formation,

qualification et un apprentissage, ayant comme objectif que les salariés dans

ces emplois en sortent aptes à trouver un emploi dans le secteur privé. Selon

l’auteure, ces emplois n’ont pas comme objectif de concurrencer ni l’emploi

public avec des objectifs identifiés ni l’emploi privé, qui répond à une

demande solvable.

Pour le lecteur français, ces emplois sont familiers :

il pourrait s’agir d’emplois aidés qualifiants dans le secteur non-marchand,

dont on sait qu’ils peuvent augmenter le retour à l’emploi, lorsque la

qualification est effective, comme le montrent des évaluations. La

proposition est de rendre endogène le nombre de ces emplois par la demande des

travailleurs dans le cycle. Si une réforme profonde du système de formation et

d’apprentissage est nécessaire, la proposition d’une utilisation contracyclique

de ce type d’emploi est intéressante, et déjà partiellement utilisée.

Paradoxalement peut-être, l’intérêt est de penser non pas

une opposition à l’économie de marché, mais une politique de stabilisation, ce

qui suscite des critiques radicales de la MMT !

Le déficit d’emplois conjoncturels est compensé soit par une gestion vigoureuse

et potentiellement inflationniste de la demande agrégée, soit par une politique

de production d’emplois publics. Ces politiques keynésiennes sont développées

au sein d’une approche que l’on appelle post-keynesienne, qui est

une des 50 nuances du keynésianisme (néo- keynésien, keynésien historique, post-keynésien,

circuitiste, etc.).

MMT, post-keynésianisme et la nouvelle politique économique de Joe Biden

On assiste à une évolution profonde de la politique économique américaine avec des projets de plans de relance d’investissement, une augmentation de la fiscalité des entreprises et des ménages les plus aisés, un projet d’augmentation du salaire minimum fédéral, le tout avec une banque centrale accommodante qui semble peu se soucier des tensions inflationnistes à court terme. Cette évolution va dans le sens des recommandations de la MMT (sans reprendre toutes les recommandations). La question légitime est d’identifier le rôle de ce courant dans cette évolution. L’on ne pourra qu’imparfaitement répondre à cette question, tant les arcanes de la politique économique sont obscurs, parfois pour les décideurs eux-mêmes. Les propositions de la MMT sont tout d’abord reprises par Bernie Sanders, dont Stephanie Kelton était la conseillère économique pour la campagne de 2017, qui anime l’aile gauche du parti démocrate. Ainsi, les propositions se sont diffusées dans le débat économique américain.

Cependant, on peut tracer

une tout autre généalogie intellectuelle du changement de politique économique

aux États-Unis, à partir du courant soit néo-keynésien soit keynésien, et qui

me semble plus réaliste. Les travaux de Paul Krugman sur la

trappe à liquidité au Japon, de Lawrence Summers sur la

stagnation séculaire, les travaux d’Olivier Blanchard sur le

rôle des multiplicateurs (parmi bien d’autres) ont conduit à des évolutions au

sein du FMI et de l’OCDE en un sens bien plus keynésien depuis plusieurs

années. Ces évolutions sont indépendantes de la MMT qui présente des

propositions moins empiriques que certains travaux cités. Ainsi, le tournant

économique de Biden me semble bien plus imprégné de l’expérience pragmatique du

réel qui d’un nouveau corpus théorique « alternatif ». Ce que l’on

qualifie de pragmatisme est en fait surtout une approche empirique des

mécanismes économiques, dans un contexte de taux d’intérêt bas qui donnent une capacité

d’endettement nouvelle aux États.

Leçons européennes ?

Pour conclure, quelles sont les leçons européennes de la MMT (et du tournant keynésien de la politique américaine) ? L’utilisation expansionniste de la politique fiscale et le financement monétaire des déficits publics ne peuvent bien sûr qu’avoir lieu au niveau de la zone euro, car ce sont les banques centrales de l’Eurosystème qui ont le monopole d’émission de la monnaie. De ce fait, le problème n’est pas tant économique que politique. La diversité des situations économiques de la zone euro conduit à des besoins de relance différents. L’économie allemande est stimulée par une demande externe importante du fait notamment d’un taux de change interne favorable. La dette publique allemande est attendue autour de 65% dans les prochains trimestres. L’économie italienne connaît une croissance faible et une dette publique de 160%. Plus que le débat théorique, c’est la divergence économique et politique qui paralyse l’Europe. L’utilisation judicieuse de plans de relance européens peut permettre une re-convergence et une création d’emplois, mais cela est un tout autre sujet.

Innovation and R&D in Covid-19 recovery plans: The case of France, Germany and Italy

by A. Benramdane, S. Guillou, D. Harrich, and K. Yilmaz

Economies have been dramatically affected by the pandemic of Covid-19 in 2020 (OFCE, 2020). In response, several emergency measures have been undertaken by governments to support the people and the firms that were directly and strongly hit by the lockdowns. After the first shock in spring 2020, which had an international dimension, all economies experienced a decline in their production which jeopardizes their future and the wellbeing of their population. In the near future, bankruptcies and unemployment are expected to increase and the slowdown of private investment will minor both quantitatively and qualitatively the future capacities of production. Meanwhile, the huge rise in public debt will complicate the States’ ability to invest and promote long term growth through public investment. To cope with this dismal future, in addition to emergency measures, many governments have implemented recovery plans to boost and support the economy and to sustain a return to previous levels of wealth. Some governments try, through the recovery measures, to orient their future growth toward specific objectives. In the EU, the Resilience Recovery Facility (RRF), which aims to finance part of EU members’ plan, is adopting this stance by demanding that part of member’s plan will include at least 20% of measures dedicated to digital improvement and 27% dedicated to green investment.

This post is focused on the technological dimension of recovery plans designed to face the downturn triggered by the Covid-19. By technological, we mean what is related to R&D, innovation and digital technology. Our concern is associated with the fact that R&D investment as well as technological enhancements are fundamental seeds of future growth. They are necessary to ensure sustained growth under the paradigm of globalized competition where education, technology, and intellectual property are the materials of future comparative advantages (Haskel and Westlake, 2017).

Our

interest in the technological dimension of EU recovery plans is also bound to

the duality of the COVID-19 shock regarding technology. Indeed the COVID-19

entailed both a negative and a positive digital shock.

Negative

because the economic crisis will lead firms to cut into their R&D spending

which will affect negatively the nature and the amount of capital. There is

indeed a risk that the smallest investors will cut into their R&D expenditure

as well as their digital investment because of the lack of cash and the rise in

debt. But meanwhile, the lockdowns fostered the use and adoption of digital

tools to work, to organize, to produce and to sell. There are some digital

firms which are benefiting a lot from the constraints imposed to the economy by

the sanitary measures. The huge rise in share price of firms from tech and

e-commerce sectors relative to more traditional sectors witnessed the division

which is fracking economies. Given the leadership of those firms in world

R&D investment, the latter are likely to be sustained by them, but

traditional industries such as car, airplanes and smaller actors are likely to

disinvest by lack of cash and rise in uncertainty. Moreover, letting the

biggest ICT, digital and platform firms to drive the R&D will accentuate

their leadership and expansion and be detrimental to competition.

Crises

always divide unevenly the population of firms between winners/leaders and the losers/followers

by giving larger market shares to the leaders which usually enter crises with

larger financial means and other organizational buffers. But the nature of this

crisis exacerbates the effect and highlights the frontier between digital users

and producers and the rest of the firms. The only way to balance the superpower

of digital giants is to reinforce the digital dimension of the rest of the

economy. In addition, numerous studies established the existence of a digital

dividend which means that increasing the digital intensity of the economy is

helping to push growth (see for instance, Sorbe et al., 2019).

The

direct political benefit of a digital orientation is weak, and the returns of

investment in technology are not immediate and will not push growth in the

short term. Hence, although governments might not be enticed

with such orientation of their plans, they are expected to

tackle the future needs for mastering digital technology. Recovery plans should

account for the need for future growth to self-sustain and it explains the

position of the EU.

This

post aims to explain and evaluate the technological dimension of main members’

recovery plans within the EU framework of the RRF.

It

shows that the 20% share recommended by the EU is not fully respected by

Members’ plan. Germany is clearly the country which is allocating a higher

weight to technology than other countries. Italy, while lagging behind in

matter of R&D, productivity and digital indicators, is privileging

emergencies expenses and France is mixing the two, pushing green technology.

The EU stance in favor of digital

In July 2020, the EU Council has agreed to create a €807 (or €750 in 2018 euros) billion Covid-19 recovery fund titled “Next Generation EU” in addition to the long-term budget of €1 211 billion.

The

EU plan is mostly a framework with an amount of money to finance EU members’

plan after request. It is less of a Keynesian stimulus style than of a

long-term structural reform plan. The final form of the EU plan was the result

of the debates around the respective share of loans and subsidies and about the

conditionalities to associate with the financing. Conditionality was hugely

debated within the EU council.

The

2 pillars of the EU plan are digital and green orientations which should drive

the investment projected by countries’ plan.

The

digital pillar is associated with the long promotion of R&D and innovation

throughout EU policies, goal which was clearly established in the Lisbon Agenda

of 2000. The latter had the ambition to make the EU, by 2010, « the most

competitive and dynamic knowledge-based economy in the world ». This

ambition was associated with the objective of R&D spending reaching a 3%

share of GDP. While the weight put specifically on the digital enhancement is

new, it is inspired by the EU’s long-held belief

in the power of technology to increase potential growth.

Regarding

R&D the objectives have been matched only by Germany; Italy and

France did not. The ratio of R&D spending to GDP reached a mere 1.43%

for Italy in 2018. France performed slightly better than Italy by keeping this

ratio at 2.19% percent in 2018, still below the target of 3%. Despite the

failure to reach the Lisbon’s goals, the EU has always fostered R&D

policies with a generous financing budget and a very flexible monitoring of

State aids dedicated to encouraging research and innovation.

For

the last 10 years, China joined the United States as a source of challenging competitors

to EU companies. The EU is increasingly lagging behind concerning digital

activities from e-commerce, e-finance to cloud services. The need for

digitalization to help the economy and the SMEs cope with the new digital turn

of branches of the economy is motivating the EU digital policy. Regarding

digital indicators (OECD digital indicators), Italy is lagging behind in ICT

adoption, e-commerce or R&D intensity while France and Germany are very

close to each other.

Green

objectives came later in the EU policies but are more and more central and

invade all areas up to R&D for which an increasing part has to be dedicated

to the fight against climate change. The new EU commission (from May 2020

elections) presided by Ursula Von der Leyen has launched a green new deal and

planned to achieve carbon neutrality by 2050.

The

next multiannual long-term budget for 2021-2027 is

divided into 2 parts: the long-term budget (or the multiannual financial

framework) of €1 211 billion and the NGEU (Next Generation EU) of €807 billion

(in current euros). The Resilience Recovery Fund is part of the EU budget for

the next 6 years. The RRF is taken from the NGEU and amounts to €724 billion.[1]

To

benefit from the RRF, EU countries have to present a recovery plan with respect

to the economic recommendations made by the EU Commission in the last semester.

Besides

the RRF, the multiannual budget is distributed into 7 headings. In the previous

multiannual budget, the Competitiveness heading (now named “Single market, Innovation

and Digital, SID”) – which includes the R&D funding Horizon 2020 – had 20%

of the budget. In the next multiannual budget, the share of the whole budget

dedicated to the heading SID — which includes innovation and R&D — has

increased. As of the end of 2020, the budget for SID is €143.4 billion (MMF

plus €5 billion from NGEU) of which Horizon Europe is €84.9 billion and Digital

Europe Program is 6.761 billion.

On

the green side, the budget is not under a single heading. Members committed

themselves to spend 30% of the next budget to the fight against climate change.

To match the 30%, financings are affected to the green objective weighted

conditionally on their objective. A weight of 1 is affected to measures 100%

dedicated to climate concerns.

Technological

orientations of main EU members’ plan

Germany

has been of great influence in the greening of EU policies. Angela Merkel,

dubbed the “climate chancellor”, definitely gave a green direction to

the German economy, abandoning nuclear energy and investing a lot in green

energies.

Meanwhile, the government was more recently concerned by technological challenges and Chinese competition which may threaten its leadership in manufacturing. Germany’s Post-Covid Recovery Plan was set under the umbrella of the country’s High-Tech Strategy 2025 (HTS 2025) which was decided in September 2018. The latter was aiming to increase the share of R&D spending to 3.5% of its GDP. The implementation of a research and development tax credit, imitating the French one, was an additional step in its alignment on other countries R&D support (see Guillou and Salies, 2020). In 2018, 3.13% of GDP, or €105 billion, was spent on R&D. COVID crisis aside, Germany has already committed to the ambitious goal of raising R&D Investment as a share of GDP to 3.5%, which will be an estimated €168 billion by 2025.[2]

The way Germany is hoping to achieve this goal is by revamping and overhauling its incentives on investment. Given that 70% of German R&D comes from private investments, the German state is trying to create a framework that provides private enterprises and individuals the freedom to innovate[3]. For example, the recently created Agency to Promote Break-Through Innovation will provide insurance to scientists and businesses who undertake cutting-edge disruptive innovation. Given the inherent risk to R&D, this insurance is meant to guarantee that individuals worry less about the risk and focus more on achieving breakthrough results[4]. Similarly, SMEs typically do not undertake R&D given the expenses associated and the difficulty in capturing the returns on investments. This is why the German government launched its Transfer Initiative Program, that will help SMEs turn the fruits of their research into tangible marketable products, while also providing businesses with less than 100 employees grants that cover up to 50% of their incurred R&D costs.[5]

France

has dedicated large sums to support its firms’ R&D with the most generous

support among OECD countries. France praises itself with maintaining a high

level of public investment in R&D, notably when it comes to the energy

sector. In 2019, spending dedicated to the energy sector (€1163M) progressed by

5% compared to 2018, mostly focusing on nuclear energy (€732M) and renewables

(€324M). The share dedicated to fossil energy has now fallen to represent only

1% of total R&D financing. Among G7 countries, only Japan spends more as a

percentage of GDP when it comes to public spending dedicated to R&D in the

energy sector.

R&D

spending in the green sector in France is also a priority of the France Relance

recovery plan. Out of the €30 billion dedicated to ecology, approximately 6.5 billion

euros are planned to be dedicated to R&D in green technologies and the

decarbonation of multiple industries (see details in the attached table). The

Fiscal Monitor of the IMF released in October showed that France was the

country within G20 with the highest share relative to GDP of its plan dedicate

to climate issues (IMF, 2020, page 24).

While

ecology is a major concern of the recovery plan, the energy transition towards

renewable energy has been a goal since the Paris Accord. In 2019, the

Parliament had adopted the law “Loi Energie-Climat” to aim at achieving carbon

neutrality by 2050, in line with the European Union. Yet, the Commission for

Economic Affairs announced on November 12, 2020 that the budget for 2021,

including the recovery plan France Relance, will be insufficient to achieve

this goal.

In

Italy the recovery plan was decided in a tough political context and very

narrow budgetary marge de manœuvre. The Italian Prime Minister Giuseppe Conte seized the EU funding as “an opportunity to

build a better Italy” by promising the nation that no single cent will go in

waste. This promise comes in the wake of a lingering economical recession as Italy was one of the most affected EU

countries by the Great Recession of

2008 and the Sovereign Debt Crisis of 2011.

In a

calculated move to add more seats to his coalition, the Prime Minister Conte

has resigned on 26 January upon disputes with the opposition on the use of the

EU funds to fight against the coronavirus crisis. His promise of “building a

better Italy” in June 2020 is at stake upon this new decision that caused yet

another political instability in the country.

Since

1995, the country maintained its government debt to GDP ratio over 100%,

contrary to the 60% level set by the Maastricht criteria. Moreover, the country

was strikingly hit by the Great Recession.

Italy’s GDP shrunk by 5.28% in 2009, and in fact

the average annual real growth per capita between 1999-2016 was 0 percent.

Moreover, unemployment soared to 1970-80 levels of

12.7% in 2014. Overall, these crises have aggravated the social, territorial, and gender inequalities, and also

resulted in an outflow of skilled

young workforce. Many of these weaknesses are tied to technological and

educational gaps. For instance, Italy’s

R&D spending in 2017 stayed at 1.33% of the GDP compared to the EU average

of 1.96 %, 2.22% for France and 2.93% for Germany (source OCDE). Italy’s annual

GDP growth of 0.343% in 2019 has also underperformed below the EU average of

1.554% in the same year. Antonin et al. (2019) underlined that Italy was

trapped into a repetitive slowdown for structural reasons such as the

North-South dualism, the small size of companies and a large share in low-tech

sectors, which all affect negatively its productivity growth.

Digital

dimension of Recovery plans

Most

countries implemented measures to face the economic urgencies. Then, given how

strong their economies were affected, they had to implement recovery measures

and submit plans to the EU in order to benefit from the RRF subsidies and loans.

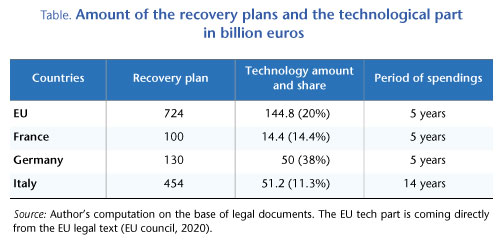

In

Table 1, we list the amount of the total recovery plan per country and the part

that is dedicated to « technology, innovation and R&D »

investment (Tech. part). We list the « tech » characteristics of this

part which may differ by country and last, we give the period during which the

amount is expected to be spent. Green investment could also include R&D

investment. We tried to retrieve the R&D content of policies which primary

aim is not R&D.

Germany passed its Konjunkturpaket (known commonly as the « Wumms » Recovery Plan) on the night between June 3rd and June 4th.[6] The €130 billion project (or 3.8% of German GDP) covers three main sectors of the economy, and by and large is centered around the consumer.[7] Many elements of the Wumms plan are dedicated to increasing consumer confidence, boosting consumption, and raising aggregate demand. As such:

€32.5 billion are going to directly benefits consumers and households in two main ways. Firstly, households will benefit from a child bonus (EUR300 per child), totaling an estimated €5 billion. In addition, all German consumers will benefit from the €27.5 billion VAT cut that will lower VAT rates from 19% to 16%.[8] This measure will come into effect in the second half of 2020;

€25 billion is earmarked for the worst impacted sectors — hotels, restaurants, bars, and clubs — that were forced to close from June to August. Moreover, these corporations are set to benefit from corporate tax relief valued at €13 billion;

Finally, €50 billion is being spent on preparing Germany for the future, particularly taking the shape of incentives to increase R&D investments in cutting edge green components. Once again, the consumer is central as the plan includes grants to increase the affordability of Electrical Vehicles to the average German. The Deutsche Bahn will be given €5 billion in equity to allow for the modernization and electrification of its rail network, while the fleet of buses in Germany’s public transportation grid will be upgraded to more sustainable models. Municipalities and public institutions are being given €10 billion to help fast-track the modernization of public transport infrastructure.[9]

The

German government has specified a share of €50 billion towards R&D and

Green transition efforts in their Wumms package. While the R&D-share of

total recovery is high, it must be remembered that Germany already has a

complementary R&D Strategy (High-Tech

Strategy 2025) previously presented.

Called

“France Relance”, the French plan ambitions to revert back in 2022 to levels of

growth and economic activity similar to those achieved prior to the crisis. It

was initially announced by President Emmanuel Macron on July 14th, and

later officially presented on September 3rd by prime minister Jean Castex. It

is part of the total state budget, exposed in the “Projet Loi de Finance 2021”

and amounts to 100 billion euros spread over 5 years, until 2025. The plan has

three main targets, and the 100 billion euros are distributed accordingly:

€30 billion for the environmental

transition

€35 billion for competitiveness

and innovation

€36 billion

for social cohesion

The

first and second items have R&D targets and the second has a specific

objective of digitalization.

The

digital share is coming from the sum of R&D-oriented & green measures

included in all three parts of Plan France Relance, which is also included in the

Program for Investments of the Future (Programme d’Investissements d’Avenir,

PIA). Indeed, in parallel to the French “plan de relance”, France has announced

a fourth Program for Investments of the Future (PIA) that will serve to finance

a major part of the digital and green innovation and research components of the

plan France Relance.

Out

of the 20 billion euros of the PIA, 11 billion euros are specifically dedicated

to the France Relance plan over five years. This amount is divided into four

categories of spending:

Green technology and innovation:

3.4 billion euros dedicated to the development of green technologies and

sectors, specifically when it comes to green hydrogen, recycling,

biotechnologies, green transition of industries, and improving the resilience

of cities to climate and health risks.

Economic resilience and

sovereignty: 2.6 billion euros dedicated to support the development of key

digital industries (cybersecurity, cloud, digital health system, bioproduction

of innovative therapies…)

Support ecosystems of research,

innovation, and higher education: 2.55 Billion euros

Supporting businesses engaged in

innovative industries: 1.95 billion euros dedicated to finance and cover the

financial risks inherent to their R&D plans in order to support further

bold innovative projects.

In

addition to the PIA, complementary measures include: decarbonation of key industries (aeronautic,

automobile, railway…) (1.2 bn); the development of green hydrogen (2 bn);

preserving jobs in the R&D sectors (0.3 bn); Strengthening the resources of

the National Research Agency (ANR) (0.4 bn). The sum amounts to €14.4 billion. These

ambitious goals have to tackle companies’ own trajectories which may be in

contradiction in the short run, such as the recent decision of Sanofi to

eliminate 364 positions

Italy

has presented the National Recovery and Resilience Plan (Piano nazionale di resilienza e rilancio) on

15 September to commit to the condition from the EU to submit a draft proposal

for the use of COVID-19 funds. The final draft is to be decided by January

2021.

Three

strategic lines for recovery:

Modernization of the country:

efficient, digitized, and with less red-tape public administration that truly

serves the people, creating an environment suitable for innovation, promote

research, and increase productivity and quality of life;

Ecological transition: decreasing

greenhouse gas emissions in accordance with the EU Green Deal, increase the

energy efficiency of production chains and transition to produce environmentally

friendly materials, reforestation, and investment in sustainable agriculture;

Social and territorial inclusion,

equality of gender: reducing inequalities, poverty, and gaps in access to

education and public services especially in the South, strengthening the health

system, improving the inclusion of women in all areas of workforce and

administration.

The

amount and specific measures are not yet been displayed with details. Regarding