Comment sortir du dilemme entre épuisement planétaire et contraintes budgétaires dans lequel se trouvent les États européens ? Ces derniers sont pris en étau entre l’ampleur des investissements à réaliser pour respecter leurs engagements en matière de réduction des émissions carbone et la nécessité de respecter un équilibre budgétaire dicté par les règles européennes. Si ce dilemme n’est pas résolu, les gouvernements risquent de revoir à la baisse leurs ambitions climatiques. Sans assouplissement des règles budgétaires nationales, une seule voie est possible pour résoudre ce dilemme : celle d’un projet et d’un financement commun au niveau de l’Union européenne au travers de la création d’un Fonds Européen pour le Climat[1].

Les États membres de l’Union européenne font face à des injonctions contradictoires que la création d’un Fonds Européen pour le Climat participerait à atténuer, sinon à résoudre. D’un côté, ils doivent réaliser les investissements nécessaires pour respecter leurs objectifs de réduction des émissions carbone et atteindre l’objectif net zéro à l’horizon 2050. De l’autre, ils sont contraints par les règles budgétaires européennes et la remontée des taux, qui limitent leurs capacités d’endettement et de financement. Pris dans cet étau, les gouvernements ont, jusqu’ici, préféré abandonner leurs ambitions climatiques et privilégier la soutenabilité budgétaire. En France, le rabot de 2,1 milliards d’euros sur les crédits dédiés à l’écologie dans le cadre du décret d’annulation visant à tenir nos objectifs budgétaires en constitue l’illustration la plus frappante. Pour répondre à ce dilemme qui met en péril notre capacité à faire face au défi climatique, nous proposons la création d’un Fonds Européen pour le Climat. Chargé d’assurer le financement de la transition, il constituera un pas de plus vers une Europe unie autour d’un enjeu commun.

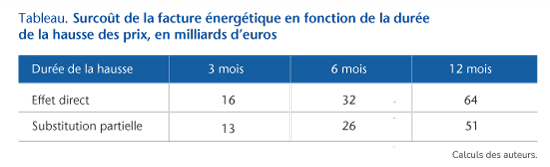

Les estimations du déficit actuel d’investissements pour atteindre les objectifs de décarbonation s’accordent sur des besoins additionnels significatifs : une fourchette basse autour de 2 à 3 % du PIB européen (cf. tableau). Ces besoins interviennent dans un contexte marqué par un accord sur de nouvelles règles budgétaires européennes tout autant restrictives que les précédentes, et par la disparition à l’horizon 2026 des financements liés au plan de relance Next Generation EU. Au total, ces nouvelles contraintes imposeraient aux États européens de réaliser des économies d’environ 2,5 points de PIB d’ici quatre ans, ce qui paraît difficilement tenable.

Tableau – Estimations des besoins additionnels d’investissement dans la transition écologique en Europe

La Commission Européenne chiffre à 416 milliards d’euros (soit 2,6% du PIB) le besoin d’investissements en Europe jusqu’à 2030. À cela s’ajoutent 205 milliards d’euros additionnels (soit 1,3% du PIB) entre 2030 et 2050.

Les investissements nécessaires pour assurer la transition ne sont pas tous rentables et certains, par essence, relèvent de l’échelle supranationale et du bien commun européen (cf. Allemand et al., 2023). Le Fonds pourrait orienter ses financements vers ces investissements qui sont, à l’heure actuelle, mal pris en charge tant par le secteur public que par le secteur privé. Un financement commun aurait de nombreux effets positifs : cela permettrait de réaliser des économies d’échelle, de répondre à la demande concrète des citoyens européens de voir des projets financés à l’échelle européenne, de coordonner et planifier l’effort de transition et de garantir que toutes les dépenses nécessaires aient lieu tout en réduisant leur poids budgétaire pour les États membres. Pour cela, il faudrait privilégier les subventions. D’autres outils pourraient être cependant envisagés en complément, tels que des prêts concessionnels aux États membres à des taux plus faibles que le taux de marché et des garanties de prêts (par exemple, ceux de la Banque Européenne d’Investissement).

Pour financer le Fonds, il faudra à la fois réfléchir à des ressources propres et au versement d’un capital par les États membres en fonction de clés de répartition adaptées à l’enjeu. Si de nouvelles ressources propres de l’Union Européenne pourraient être envisagées, elles risquent de ne pas suffire ou d’être politiquement trop coûteuses pour être mises en place. L’expérience de NGEU ne plaide pas en faveur de cette solution : les ressources propres additionnelles pour rembourser la dette émise pour financer NGEU sont encore bien loin des attentes et des enjeux financiers (et passées assez largement sous silence dans l’évaluation à mi-parcours de NGEU). Il faudra donc avoir recours à un financement commun par les États membres. Il sera alors nécessaire de mener une négociation sur des clés de répartition entre États membres afin de déterminer les critères selon lesquels les fonds seront abondés puis alloués. Différents critères pourraient être envisagés et qui ne refléteraient pas simplement le poids économique ou de population de ces différents États. Le Fonds européen pour le climat pourrait être financé en priorité par les États membres ayant le plus de capacités budgétaires et les émissions historiques les plus importantes ; il pourrait bénéficier en particulier aux États dont les capacités sont trop limitées pour répondre convenablement au défi de la transition, et qui ont les besoins de financement les plus importants pour atteindre leurs cibles de réduction d’émissions. Une telle clé de répartition contribuerait à renforcer la symétrie entre les règles budgétaires et des règles climatiques complémentaires qu’il conviendrait de créer.

Envisager un Fonds Européen pour le Climat permettra à terme de mettre en place une stratégie de financement ordonnée et transparente de la transition écologique en nous forçant à chercher à résoudre le dilemme entre épuisement planétaire et budgétaire. En effet, la répartition de la charge entre l’échelle nationale et européenne, entre États membres, mais également entre le secteur public, les entreprises, le secteur financier et les ménages doit être le fruit d’une concertation. Elle devra mener à la définition d’une stratégie de financement évitant de faire peser des risques systémiques sur l’Europe, que ce soit par surcharge budgétaire ou par inaction climatique. La note dont ce texte est tiré met également en avant la nécessité de développer des estimations des besoins de financement pour chaque pays européen avec une méthodologie harmonisée pour assurer une planification et développer une vision systémique.

Enfin, ce Fonds, en ciblant les investissements essentiels mais peu rentables, répondrait à l’appel des citoyens pour une action à l’échelle de l’UE en faveur des énergies renouvelables, notamment (cf. Eurobaromètre 100 de l’automne 2023). Il pourrait également contribuer à « faire l’Europe », en renforçant la capacité budgétaire de l’UE, que les citoyens européens appellent de leurs vœux.

[1] Ce texte reprend les propositions et analyses d’un rapport publié par l’Institut Avant-Garde dans le cadre de la préparation des Élections européennes de juin 2024.

Le Green Deal dans l’agriculture (II) : enjeux de souveraineté et de soutenabilité environnementale

Le 30 janvier 2023, l’OFCE a organisé une Conférence-débat sur le thème du « Green Deal dans l’agriculture » . L’objectif était d’aborder les principaux enjeux du Pacte vert européen en faisant se côtoyer divers experts académiques (Jacques Le Cacheux, Université de Pau ; Hervé Guyomard, INRAE ; Christophe Bureau, AgroParisTech ; Carine Barbier, CNRS-CIRED; une représentante de la Commission européenne Marion Maignan, et un représentant du monde agricole Guillaume Cabot du syndicat des Jeunes Agriculteurs). Cette matinée, fructueuse, a donné lieu à un appel à contributions pour publication dans La Revue de l’OFCE. Quatre articles en sont l’aboutissement et constituent le dossier « Agriculture européenne : enjeux de souveraineté et de soutenabilité environnementale ».

Au regard des manifestations d’agriculteurs qui ont débuté en janvier 2024 en France et dans plusieurs pays de l’Union européenne, ce dossier revêt une actualité toute particulière. Nul doute aussi qu’au Salon international de l’Agriculture qui se déroule à Paris du 24 février au 2 mars 2024, les discussions à propos du Green Deal seront très présentes.

Le Green deal : définition et état d’avancement dans l’agriculture

Lancé en décembre 2019, le Green Deal1 formule des ambitions importantes en matière climatique et environnementale pour l’Union européenne (UE). Son objectif ultime consiste à faire de l’Europe le premier continent neutre en émissions de gaz à effet de serre (EGES) d’ici 2050 tandis que, de manière intermédiaire, il est prévu une baisse de 55 % des EGES en 2030 par rapport à 1990.

Dans le secteur agricole, la stratégie Farm-to-Fork ou « De la ferme à la fourchette » constitue la pierre angulaire de la transition vers des modes de production et de consommation plus respectueux de l’environnement, de sa biodiversité et de la santé des citoyens européens. Formulée en mai 2022 par la Commission européenne, cette stratégie définit des objectifs quantitatifs à l’horizon 2030 tels que diviser par deux le recours aux pesticides, aux engrais chimiques et aux pesticides, consacrer 25 % des terres agricoles à l’agriculture biologique ou encore laisser 4 % des terres improductives (jachère, haies, mares, etc).

Quatre ans plus tard, plusieurs évènements dont la Loi de restauration de la nature (votée en juin 2023, mais vidée de sa substance) et la suspension de certains objectifs quantitatifs tels que la réduction de l’usage des pesticides et la mise en jachère (en février 2024, par la Commission européenne suite aux manifestations d’agriculteurs), montrent à quel point le Green deal ne fait pas consensus, et en premier lieu au sein du monde agricole.

Ce dossier de la Revue de l’OFCE dédiée à l’agriculture arrive à point nommé en apportant des éléments d’éclairage sur les grandes questions et interrogations qui entourent le Green Deal.

Des éclairages utiles à propos du Green deal

L’article de Thierry Pouch et Marine Raffray « Éclipse puis résurgence de la souveraineté alimentaire: une approche en termes d’économie politique » propose une mise en perspective historique d’une notion clé, celle de souveraineté alimentaire, dont le renouveau, déjà amorcé avec la pandémie de 2020, est devenu patent depuis l’invasion de l’Ukraine par la Russie. Les auteurs y montrent comment la politique agricole commune (PAC), mise au service de la volonté de réduire les dépendances alimentaires de ce qui était alors la Communauté européenne, a permis d’atteindre l’autosuffisance alimentaire mais aussi de faire de la Communauté une grande puissance exportatrice, notamment en céréales. L’article souligne toutefois que la recherche de l’indépendance en matière de production des biens alimentaires s’est accompagnée d’un accroissement des dépendances en termes d’intrants, notamment en protéines végétales et engrais chimiques2. En outre, si le contexte géopolitique actuel est propice à la résurgence de la notion de souveraineté alimentaire, cette notion ne fait cependant pas consensus. En témoignent, notamment, les Plans stratégiques nationaux des États membres censés décliner sur chacun des 27 territoires, les grands principes d’une nouvelle PAC plus « verte », en vue de se conformer aux principes du Green Deal. Comme le soulignent les auteurs, la société est traversée par des oppositions entre ceux qui arguent que respecter le Green Deal permettra de résorber la dépendance aux engrais chimiques (et donc restaurera notre souveraineté en amont) et ceux qui avancent qu’un moindre recours aux engrais portera préjudice aux rendements des productions agricoles (et donc mettra à mal notre souveraineté en aval). Plus généralement, ce sont les pratiques agro-écologiques que le Green Deal promeut qui font l’objet d’attaques par ceux qui sont opposés au verdissement de l’agriculture européenne3.

Deux articles du dossier s’intéressent spécifiquement aux « outils » disponibles pour atteindre les objectifs du Green Deal dans l’UE. Tout d’abord, Hervé Guyomard, Louis-Georges Soler et Cécile Détang-Dessendre, dans « La transition du système agroalimentaire européen dans le cadre du Pacte vert : mécanismes économiques et points de tension » quantifient l’impact de la mobilisation conjointe de trois leviers que sont l’extensification de l’agriculture européenne, la réduction des pertes et gaspillages, la diminution des produits carnés dans nos régimes alimentaires. Leurs résultats, obtenus dans le cadre d’un modèle en équilibre partiel, corroborent, globalement, ceux des précédentes études : la mise en place du Green Deal aura pour effet de réduire les productions agricoles européennes, de modifier les prix relatifs et d’augmenter les importations en provenance des pays tiers. Les EGES liées aux productions européennes seraient fortement diminuées bien que partiellement compensées par les émissions contenues dans les importations. La biodiversité serait accrue. L’article souligne ainsi les points de tension induits par une agriculture plus respectueuse de l’environnement, qui contribuerait à lutter contre le réchauffement climatique mais au risque de dégrader la balance commerciale en produits agroalimentaires. Cependant, les auteurs argumentent que ce constat ne peut suffire pour affirmer que la souveraineté alimentaire de l’UE serait menacée : les (in-)dépendances amont/aval doivent être reconsidérées et, éventuellement, accompagnées de mesures correctrices. Ensuite, l’article de Sandrine Levasseur, « Reducing EU cattle numbers to reach greenhouse gas targets », évalue plus particulièrement l’impact d’une réduction du cheptel bovin dans les pays de l’UE en vue de répondre à la baisse des EGES sous-tendue par le Green Deal. Cette option radicale de lutte contre le réchauffement climatique a notamment fait l’objet de propositions par les gouvernements irlandais et néerlandais ainsi que par la Cour des Comptes en France. Le principal argument qui préside à la réduction des effectifs bovins est leur forte responsabilité dans les EGES du secteur agricole, essentiellement du fait de leur émission de méthane. Une mise à contribution de 30 % de ces effectifs à l’objectif 2030 de réduction des EGES aurait un impact notable sur le cheptel bovin de l’UE ainsi que sur la consommation de viande bovine des citoyens européens en l’absence de substitution par les importations. Finalement, l’article aborde la question des solutions technologiques disponibles et des modèles de production agricoles possibles comme alternatives à une réduction drastique des effectifs bovins. Des choix sont – et seront – inéluctables.

Le dossier se conclut par l’article de Jacques Le Cacheux dont le titre, « Agriculture ‘durable’ et alimentation ‘saine’ en Europe : De la ferme à la fourchette…, un très long chemin », résume bien la difficulté de la tâche. Certes, chacun, et en premier lieu, le milieu agricole, reconnaît la nécessité d’une agriculture au service d’une alimentation « saine ». Pour autant, les intérêts contraires – voire divergents – compliquent le chemin vers cet objectif, tout particulièrement dans un contexte géopolitique dont les conséquences en termes d’inflation des biens alimentaires et la crainte de la perte de souveraineté alimentaire sont prégnantes. L’article rappelle de manière exhaustive, et souvent chiffrée, ce que nous avons à gagner en changeant de systèmes de production agricole et de consommation alimentaire (e.g. une meilleure qualité de l’eau, un recul de l’obésité, l’augmentation de la biodiversité, etc.) et comment la PAC, qui a longtemps financé et encouragé l’intensification des productions agricoles, peut y contribuer. Notamment, l’auteur appelle à un véritable verdissement de la PAC, soulignant que les aides actuelles aux pratiques agro-environnementales ne représentent, en moyenne, que quelques pourcentages du revenu des agriculteurs français. Mais, et c’est là la partie la plus complexe d’une stratégie de changement systémique, il faut aussi faire évoluer rapidement les consommations alimentaires (notamment, en réduisant la consommation des produits carnés), ce qui nécessite la mise en place de politiques publiques proactives. À ce titre, au-delà des campagnes d’information, de l’éducation scolaire, de labels nutritionnels et environnementaux plus explicites, l’auteur propose de mobiliser l’outil fiscal en généralisant la taxe « soda » aux contenus qui augmentent les risques sanitaires et en appliquant aux produits alimentaires une taxe environnementale tenant compte des EGES tout le long de la chaîne de production.

Le dossier, au travers de ses quatre articles, proposent donc des pistes de réflexion sur la façon de mieux articuler productions agricoles, consommations alimentaires et environnement. Dans chacun des articles, les questions relatives à la souveraineté alimentaire, aux dépendances, au recours aux importations y sont présentes, a minima implicitement. De même, la transition vers d’autres systèmes de production agricole y est discutée, selon des variantes palpables d’un article à l’autre. En ce sens, le dossier propose un aperçu des discussions en cours sur les nouveaux modèles agricoles possibles.

D’un point de vue géopolitique, la dépendance de l’UE aux intrants a aussi son importance selon qu’il s’agit des protéines végétales (dont les importations sous forme de tourteaux de soja proviennent à plus de 80 % du Brésil et de l’Argentine) ou des engrais chimiques (importés à hauteur de 30 % de Russie avant le conflit russo-ukrainien et fortement réduits mais pas totalement annulés depuis lors). Voir S. Levasseur (op.cit) pour une analyse des réponses de l’UE à la dépendance aux intrants.

Où en est l’Union européenne ?

Par Robert Boyer, directeur d’études à l’EHESS et à l’Institut des Amériques

Intervention à la Journée d’études « Économie politique européenne et démocratie européenne » du 23 juin 2023 à Sciences Po Paris, dans le cadre du séminaire Théorie et économie politique de l’Europe, organisé par le Cevipof et l’OFCE.

L’objectif de la première journée d’études du séminaire Théorie et économie politique de l’Europe est d’engager collectivement un travail de réflexion théorique d’ensemble, à la suite des séances thématiques de l’année 2022, en poursuivant l’état d’esprit pluridisciplinaire du séminaire. Il s’agit sur le fond de commencer à dessiner les contours des deux grands blocs que sont l’économie politique européenne et la démocratie européenne, et d’en identifier les points d’articulation. Et de préparer l’écriture pluridisciplinaire à plusieurs mains.

Un apparent paradoxe

Au fil des diverses et riches interventions pointant les lacunes, les dilemmes et contradictions qui caractérisent les processus d’intégration européenne, une question centrale semble émerger :

« Comment un régime politico-économique en permanent déséquilibre, devenu très complexe, a-t-il pu, jusqu’à présent, surmonter un grand nombre de crises dont certaines menaçaient son existence même ? »

Un bref état des lieux est éclairant et rend d’autant plus nécessaire la recherche des facteurs susceptibles d’expliquer cette résilience qui ne cesse de surprendre les chercheurs et spécialistes, au premier rang desquels nombre d’économistes. Face à la succession et l’accumulation de poly-crises et la montée des incertitudes, est-il fondé d’anticiper que l’Union européenne (UE) va continuer sur sa lancée, protégée par la mobilisation des processus qui ont assuré sa survie, entre autres grâce à la réactivité dont ont fait preuve tant la Banque centrale européenne (BCE) que la Commission européenne depuis 2011 ?

Une architecture baroque pleine d’incohérences

Les différents intervenants en ont pointé un grand nombre :

Le Parlement européen est une curiosité : c’est une assemblée sans pouvoir fiscal. Suffirait-il de lui donner ce pouvoir pour redorer le blason d’une démocratie à l’échelle européenne ?

L’UE émet une dette commune alors qu’elle n’a pas de pouvoir direct de taxation : n’est-ce pas un appel à un embryon d’Etat fédéral ? Ce sentier fait-il consensus politique ?

Cette dette correspond au financement du plan Nouvelle Génération UE (Next Generation EU) qui reconnait la nécessité de solidarité envers les pays les plus fragiles, en réponse à un « choc » commun qui ne prête pas à l’aléa moral tant redouté des pays frugaux du Nord. Il résulte pourtant d’un compromis ambigu car il a deux interprétations opposées : une exception qui ne doit pas être renouvelée pour le Nord, un moment fondateur, hamiltonien, pour le Sud.

Il n’est pas très fonctionnel ni démocratique d’attribuer au Parlement européen de voter les dépenses communautaires mais aux parlements nationaux de voter les recettes.

Est-il logique de faire adopter un programme pluriannuel par une assemblée sortante du Parlement européen, qui s’imposera donc à la suivante ?

Le plafond fixé pour le budget européen limite le financement des biens publics européens qui pourtant devrait compenser et au-delà la limitation de l’offre des biens publics nationaux en application des critères encadrant les déficits et dettes publiques nationales.

Au niveau européen, la recherche de plus de démocratie tend à se concentrer sur la question du contrôle du politique sur la Commission et la BCE, alors que la démocratie sociale a été par le passé une composante importante dans la légitimité des gouvernements au niveau national.

Il en de même pour la question du mode de gouvernance des entreprises européennes, enjeu quelque peu oublié de l’agenda européen qui reprend un certain intérêt face aux transformations impliquées par le numérique et l’environnement.

La politique de la concurrence est souvent perçue par les économistes comme l’un des instruments-clé de la Commission car elle est constitutive de la construction du marché unique. Or une analyse juridique montre que la concurrence n’est pas la déclinaison d’un impératif catégorique, défini une fois pour toute, mais une notion fonctionnelle qui évolue au cours du temps. Au point que la Commission peut déclarer qu’elle est aujourd’hui au service l’environnement.

Il est habituel de blâmer la Commission pour son rôle de défenseur des acquis, son goût pour un excès de réglementation, une approche technocratique et finalement son inertie. Et pourtant depuis 2011, elle n’a cessé d’innover en réponse aux crises successives au point d’avoir relancé l’intégration européenne.

La BCE a été fondée comme incarnation d’une Banque centrale indépendante, typiquement conservatrice et adepte d’une conception monétariste de l’inflation. Et pourtant, sans changement des traités européens, la BCE a su innover et assurer une défense efficace de l’Euro.

La Cour de justice de l’UE et les cours constitutionnelles nationales n’ont pas les mêmes intérêts et conceptions juridiques mais jusqu’à présent aucun conflit frontal n’a produit un blocage de l’intégration européenne. Est-ce durable ?

La répartition des compétences, fixées par les traités et de facto ajustées au fil des problèmes rencontrés et des crises est-elle satisfaisante et est-elle à la hauteur des défis industriels, environnementaux, de santé publique, de solidarité face à un environnement international dangereux et incertain ?

La « Constitution européenne » n’en est pas une car l’intégration a procédé par une série de traités internationaux. Comment expliquer que ces derniers se soient imposés alors que la coordination des pays membres aurait pu passer par l’OCDE, l’AELE, le FMI ou par des accords ad hoc (Agence spatiale européenne, Airbus, Schengen) sans architecture d’ensemble ?

Les raisons d’une surprenante résilience

Il faut en effet rechercher les facteurs susceptibles de rendre compte de cette persévérance dans l’être qui est au cœur de l’intégration continentale et s’interroger s’ils sont suffisamment puissants pour surmonter les multi-crises actuelles.

Dès l’origine le projet est politique, puisque le propos est d’enrayer le processus de déclassement de l’Europe à l’issue des deux guerres mondiales. Mais faute d’accord politique sur une défense commune, la coordination de la reconstruction des économies apparait comme un moyen dans la poursuite de ce but. À cet égard, l’invasion par la Russie de l’Ukraine a resserré les liens entre les gouvernements quitte à inverser la hiérarchie entre géopolitique et économie et remettre au premier plan un retour sur la possibilité d’une Europe-puissance.

Les conflits d’intérêt entre Etats-nations sont à l’origine d’une succession de crises qui sont surmontées par des compromis ad hoc qui ne cessent de créer d’autres déséquilibres et incohérences qui à leur tour débouchent sur une autre crise. En quelque sorte la perception d’incohérences et d’un inachèvement est un trait récurrent de la construction européenne. Cependant la configuration peut devenir si complexe et difficilement intelligible qu’elle peut dépasser l’inventivité des collectifs que sont les différentes entités de l’UE et leurs aptitudes à se coordonner. À titre d’exemple, une véritable macroéconomie de l’UE reste à inventer et c’est un obstacle important au progrès de l’intégration.

Le temps européen n’est pas homogène. Les périodes de mise en place de nouvelles procédures après une avancée donnent l’impression d’une gestion bureaucratique, technocratique à distance de ce que vivent les citoyens. Par contraste, les crises ouvertes interdisent le statu quo car il y va de l’existence de la construction institutionnelle, stratification d’un grand nombre de projets et d’incorporation dans le droit européen. Cette expérience des essais et erreurs est le terreau qui permet par exemple à la Commission d’imaginer des solutions aux problèmes émergents. En conséquence, l’équivalent d’un intellectuel organique semble avoir émergé de cet apprentissage collectif en longue période. C’est l’une des interprétations possibles des paradoxes précédemment mentionnés.

Conseils européens, Cour de Justice, BCE, Parlement européen participent à ce mouvement mais c’est sans doute la Commission européenne qui en un sens est porteuse de l’intérêt européen, si ce n’est général. Le fait qu’elle ait un pouvoir d’initiative en matière de réglementation tout comme de gestion des procédures lui donne un avantage par rapport aux autres instances. En effet, beaucoup de gouvernements pourraient se satisfaire de négociations interétatiques, sans construction de commun et jouer le chacun pour soi. Ne pas trouver de solution de compromis reviendrait à la disparition pure et simple de l’UE. De même, sans le « quoiqu’il en coûte » la BCE aurait disparu avec l’Euro. Les grandes crises offrent une forte incitation à dépasser les postures dogmatiques au profit d’une ré-hiérarchisation des objectifs poursuivis et l’invention de nouveaux instruments.

Enfin, il est deux faces à la multiplication des règlements, des procédures, des agences européennes adjointes à la Commission. D’un côté, elles suscitent le diagnostic d’une gestion mal maitrisée et les jugements sévères des défenseurs de la souveraineté nationale. Mais d’un autre côté, ce sont autant de facteurs de réduction des incertitudes et de création de régularités qui coordonnent les anticipations dans un contexte où les logiques financières génèrent bulles et instabilité macroéconomique. En quelque sorte, une certaine redondance dans une myriade d’interventions est un gage de résilience. Par exemple le Mécanisme européen de stabilité (MES) fut une façon de contourner le retard de la BCE quant à la nécessité d’interventions vigoureuses. Ainsi la complexité de l’UE peut aussi signifier redondance et résilience.

Le pouvoir politique contribue de façon cruciale à l’évolution des institutions européennes. Il intervient dans le cadre des conseils et des sommets. Jusqu’à présent dans l’arène politique nationale, se sont imposés des gouvernements favorables à une poursuite de l’intégration : c’est parfois l’un des seuls marqueurs de leur politique qui traverse les diverses périodes. De ce fait, un effondrement de l’UE pourrait signifier leur perte de crédibilité. Il serait dramatique pour un gouvernement de se voir imputer la responsabilité de la faillite d’un projet qui s’est construit au fil des décennies. Telle est peut-être une source cachée de la permanence des institutions européennes. De plus, le « Brexit » loin de marquer la fin de l’UE a plutôt resserré les rangs, d’autant plus que les bénéfices attendus pour le Royaume-Uni ne se sont pas manifestés. Attention cependant, la polarisation et division des sociétés entre les gagnants et les perdants de la transnationalisation a favorisé la percée de partis défenseurs d’une souveraineté nationale forte, soit une contre tendance qui interdit de prolonger l’hypothèse d’une hégémonie durable de partis pro européens.

Enfin la succession des crises financières, le retour de pandémies, la dureté de l’affrontement, pas seulement économique, des Etats-Unis et de la Chine, la prise de conscience de l’urgence environnementale et l’installation d’une inflation pénurique que risque d’aggraver le passage à une économie de guerre sont autant de facteurs d’une double prise de conscience. D’une part, les intérêts communs tendent à l’emporter sur les désaccords entre pays membres. D’autre part, chacun d’entre eux pèse peu dans la confrontation avec les Etats-Unis, devenus ouvertement protectionnistes, et la Chine, forte de son dynamisme dans les paradigmes émergents. L’UE se doit d’être un acteur géoéconomique et politique à part entière. Ainsi s’explique l’activisme de la Commission depuis la Covid-19. Au demeurant, les citoyens ont bénéficié de ce sursaut au titre par exemple d’une stratégie commune en matière de vaccins. De leur côté, les gouvernements des économies les plus fragiles ont pu bénéficier de la solidarité européenne qui est venu contrebalancer le principe de mise en concurrence des territoires.

Bifurcation historique, gouvernance polycentrique ou replis nationalistes ?

Les processus qui viennent d’être décrits peuvent se recombiner en une grande diversité de trajectoires. La prévision n’est pas possible car ce sont les interactions stratégiques entre acteurs collectifs qui vont déterminer comment surmonter les différentes crises de l’UE. Il est possible d’imaginer trois scénarios à peu près cohérents.

Vers un fédéralisme original dissimulé sous une myriade de procédures techniques de coordination

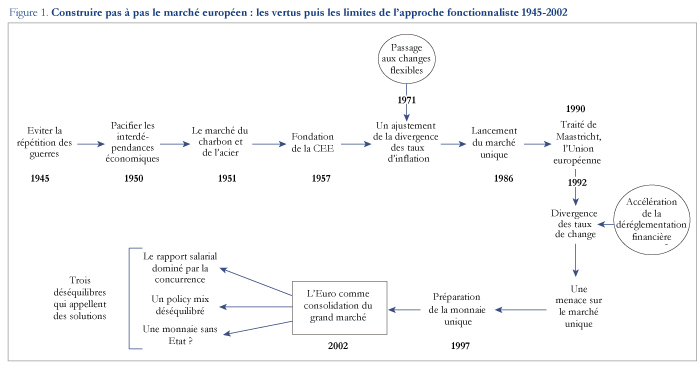

Ce premier scenario est construit sur trois hypothèses centrales. D’abord, il enregistre la fin de la confiance mise en un néo-fonctionnalisme en vertu duquel les gouvernements doivent être les serviteurs des nécessités qu’imposent les interdépendances économiques entre Etats-Nations (figure 1). La sphère du politique poursuit des objectifs propres même si les gouvernements doivent de confronter avec la logique économique. Ensuite, il tire les conséquences de transformations technologiques, géopolitiques, sanitaires et environnementales qui mettent en péril la stabilité des sociétés et la viabilité de leur régime socio-économique. La mise en commun des moyens accroit les chances de succès de chacun des participants aux programmes européens. Enfin, ce premier scenario prolonge les évolutions déjà observées depuis l’irruption de la pandémie.

Dans la mesure où le mot de fédéralisme a un effet répulsif sur des opinions publiques travaillées par un nationalisme populiste, la pratique de coopérations renforcées n’a pas à s’accompagner d’un appel à l’idéal fédéraliste. En revanche une rhétorique habile doit convaincre les citoyens que l’UE assure leur protection et leur ouvre de nouveaux biens communs. En rien ces avancées ne sont des soustractions aux droits sociaux, économiques et politiques garantis à l’échelle nationale. Des politiciennes et politiciens charismatiques doivent pouvoir résister aux discours anti-UE qui s’alimentent de la relative impuissance des autorités nationales submergées par des forces transnationales qui les dépassent.

Adapter à la marge une gouvernance polycentrique loin d’une Europe-puissance

Ce second scenario est bâti, au contraire, sur l’hypothèse d’une continuité de la période actuelle avec la trajectoire de longue période de la construction européenne. Le polycentrisme des entités de l’UE est un vecteur d’adaptabilité pragmatique aux questions émergentes, sans nécessité de centralisation du pouvoir à Bruxelles, comme le suggère la diversité des localisations des agences européennes. Essais et erreurs, multiplication de procédures ad hoc et éventuel recours à la méthode de coopérations renforcées autour de questions rassemblant une fraction des pays membres sont alors autant de sources d’adaptation face à la répétition d’événements potentiellement défavorables à l’UE.

On prend en compte ainsi que négocier de nouveaux traités européens semble une mission périlleuse, que les opinions publiques jugent l’UE à l’aune de son apport au bien-être des populations et non pas la transparence et la cohérence de sa gouvernance et qu’une conception impériale est illusoire. On serait tenté d’invoquer une forme de catallaxie appliquée non pas à l’économie et au marché mais à la sphère politique : l’interaction des processus très variés, sans autorité centrale, finit par déboucher sur une configuration à peu près et provisoirement viable. L’expression anglaise « muddling through » capture bien ce pragmatisme marqué par le renoncement à l’explicitation d’un objectif et d’un but par les décideurs publics, si ce n’est persévérer dans l’être.

Le succès n’est pas garanti. D’abord, les succès du passé ne sont pas une garantie de leur prolongement dans le futur. Ensuite, sous l’avalanche d’événements défavorables il n’est pas garanti qu’existe une solution pragmatique car l’affirmation d’un objectif peut s’avérer une condition nécessaire à la levée de l’incertitude qui prévaut quant à l’issue des crises tant institutionnelles qu’économiques. Enfin et surtout, comment légitimer politiquement un ordre dont la logique et la nature échappent aux décideurs ? Cette impuissance n’est-ce pas le terreau du volontarisme populiste ?

Les élections nationales et européennes : une majorité nationaliste redessine une autre Europe

Ce troisième scénario part d’une analyse de l’évolution de l’orientation des gouvernements à l’issue des élections récentes en Europe. Tant au Sud (Italie) que dans les pays scandinaves (Finlande, Suède, Danemark) sont venues au pouvoir des coalitions dominées par des partis adversaires de l’immigration, défenseurs de l’identité nationale, bref peu enclins à déléguer à l’UE de nouvelles compétences. En cela ils rejoignent les gouvernements autoritaires et nationalistes de l’Europe Centrale (Hongrie, Pologne). Lors des élections du Parlement européen de 2024 ce mouvement peut-il se traduire par la perte de la majorité favorable aux politiques actuelles de l’UE au profit d’une autre agrégeant des partis nationalistes au demeurant très divers mais partageant une même obsession : bloquer l’extension des compétences de l’UE et en rapatrier le plus grand nombre au niveau national ?

La guerre de la Russie contre l’Ukraine met au premier plan l’impératif de défense, domaine dans lequel l’UE n’a que peu progressé. Dès lors, l’OTAN ne devient-elle pas centrale dans l’organisation politique du vieux continent au détriment des objectifs essentiellement économiques que poursuit l’intégration européenne ?

La journée du 23 juin appelle une suite tant les questions à éclaircir sont multiples et difficiles. L’analyse croisée de diverses disciplines est plus nécessaire que jamais.

Dans le débat européen autour du plan Next Generation EU, la décision de 2020 de la Commission européenne d’émettre de la dette au profit des États membres est souvent rapprochée de la décision de l’État fédéral américain de 1790, sous l’impulsion du secrétaire au Trésor Alexander Hamilton, non seulement d’honorer la dette fédérale en cours mais aussi d’assumer les dettes des États fédérés. Ce rapprochement est spécieux. La politique financière d’Hamilton est allée de pair avec la capacité à lever les impôts nécessaires au service de la dette, rendue possible par l’usage de la force militaire. La différence est patente avec la situation de l’Union européenne où la Commission est dépourvue de toute capacité coercitive.

La décision du Conseil européen (du 21 juin 2020, confirmée le 14 décembre 2020) d’autoriser la Commission européenne à répondre à la crise ouverte par la pandémie de Covid-19 par un programme d’émission de dette pour un montant de 750 milliards assumé par le budget de l’Union européenne afin de prêter à taux faible ou d’effectuer des transferts sans contrepartie aux États membres représente une innovation politique et économique qu’il est difficile de sous-estimer et impossible de négliger. Beaucoup de commentateurs ont voulu y voir le « moment hamiltonien » de l’Union européenne. L’expression a été prononcée en 2011 par Paul Volcker, ancien président de la Réserve fédérale américaine de 1979 à 1983 et alors président du Economic Recovery Advisory Board, nommé par Barack Obama. En référence avec la situation européenne, Paul Volcker déclara « Europe is at an Alexander Hamilton moment, but there’s no Alexander Hamilton in sight »[1].

L’expression a fait florès et a été reprise par de nombreux commentateurs, journalistes ou politiques. Elle fait référence à la politique budgétaire et fiscale proposée, négociée et appliquée par Alexander Hamilton en 1790[2]. Nommé par George Washington secrétaire au Trésor le 11 septembre 1789, après la création de cette fonction par le Congrès le 2 septembre, Hamilton s’attela immédiatement à la rédaction d’un rapport qui fit date dans l’histoire américaine. Hamilton proposait dans ce rapport[3] de ne pas faire défaut sur la dette fédérale en cours, d’appliquer le même traitement à tous les détenteurs de titres de la dette fédérale, indépendamment de la date à laquelle ils avaient été acquis, et de transférer les dettes en cours des États fédérés à l’État fédéral.

Les experts discutent de la pertinence du parallèle établi entre la décision sur les finances publiques fédérales prise par le Congrès américain en 1790 et les annonces faites par la Commission européenne en 2020. Ils concluent que les programmes et les circonstances diffèrent substantiellement au point de vider de sens le parallèle établi[4]. Ces discussions, centrées sur des considérations économiques, sont utiles. Mais elles manquent l’essentiel, l’impact politique de ces actes.

Pour ce qui est de la politique fiscale et financière d’Alexander Hamilton, son importance dans l’histoire politique américaine n’est disputée par personne. Cette importance s’explique par trois raisons :

1/ le redressement immédiat et spectaculaire du crédit de l’État fédéral et des États fédérés américains sur les marchés financiers internationaux ;

2/ La structuration du débat politique américain entre les fédéralistes et les républicains, qui continue de nos jours où les références aux traditions hamiltonienne et jeffersonienne restent vivaces[5] ;

3/ la puissance intellectuelle d’Hamilton qui l’amène à développer une analyse du fonctionnement des marchés financiers très en avance sur son temps[6].

Pour ce qui est de la signification qu’il faut accorder aux annonces des autorités européennes, au risque d’être démenti par les développements futurs, avançons qu’il est pertinent de voir dans ces annonces une innovation évidente : il est maintenant ouvertement admis par tous les pays de l’Union européenne que la Commission européenne peut exercer un pouvoir budgétaire important en cas de circonstances exceptionnelles (sans que soient véritablement définies ce que sont de telles circonstances). De plus, le principe de conditionnalité de l’aide apportée aux États membres est également entériné par le Conseil européen, ce qui place manifestement la Commission européenne en situation d’arbitre et la dote d’un pouvoir discrétionnaire vis-à-vis des États. Mais ces évolutions sont davantage des expédients et ne se traduisent pas par une modification dans les rapports institutionnels de pouvoir entre les États et les instances de l’Union (les autorités européennes)

Dans cette perspective, il est raisonnable de se référer au moment hamiltonien de 1790 pour juger de l’innovation que représenterait la décision de 2020. Dans les deux cas, il y a une décision budgétaire qui modifie les rapports financiers entre les juridictions membres des unions. Plus précisément, l’échelon fédéral dans le cas américain, supra-étatique dans le cas européen assume des charges qui incombaient ou auraient pu incomber aux juridictions étatiques de l’union. On pressent que cette opportunité ne peut qu’impliquer une modification importante, voire radicale, des rapports politiques entre juridictions.

Mais ce seul point de comparaison ne suffit pas. Si le programme fiscal et financier d’Hamilton a eu le succès incontestable qu’on lui reconnaît, cela n’est pas dû au seul passage de la loi ni à sa traduction en des réglementations financières complexes.

Pour le comprendre, il faut singulariser un second « moment hamiltonien ». Celui-ci se situe en 1794 lors de la « rébellion du whiskey » qui secoue l’ouest des 13 États américains qui constituent alors les États-Unis[7].

Cette rébellion[8] est issue de la loi votée par le Congrès en 1789 édictant que des droits d’accise pouvaient être levés par l’État fédéral. Notons immédiatement la différence avec le cas européen : à peine la Constitution adoptée (après la ratification de 9 des 13 États américains existant alors), le premier Congrès exerce son droit à lever l’impôt qui lui est accordé par la Constitution, à la différence de ce que prévoyaient les Articles de la confédération. Ce droit dont ne dispose pas le parlement européen, ni a fortiori la Commission. Dès 1790, Hamilton proposa de lever une taxe sur le whiskey. Ce choix était logique : le whiskey est un produit de choix pour lever un impôt dans un temps où les voies de communication sont difficiles et les échanges commerciaux internes à l’Union, limités : produit non-périssable et transportable, il concentre en un petit volume une production agricole importante mais périssable et s’échange facilement. De plus, il est facile à contrôler – et donc à imposer – car les points de passage sont peu nombreux. Mais sa production est concentrée dans quelques comtés de l’ouest de quelques États alors qu’il est consommé dans l’ensemble du territoire. L’impôt envisagé fut donc considéré par les producteurs de whiskey comme une discrimination importante à leur encontre puisqu’ils seraient les seuls à le supporter au profit de l’Union tout entière. Le Congrès, conscient du problème que cela créait, refusa de voter la loi. Il la vota pourtant l’année suivante, soit un an après la loi sur la régularisation des dettes publiques, devant la nécessité de remplir les caisses de l’État fédéral, en particulier pour assumer la charge de la dette fédérale alourdie par sa décision de 1790.

Les désordres ne tardèrent pas à s’installer à partir de 1791, surtout dans les comtés de l’ouest de la Pennsylvanie, encouragés par les opposants au parti fédéraliste conduit par Hamilton. Les tensions devinrent vite une affaire politique, opposant les fédéralistes, partisans d’un État fort et interventionniste, contrôlé par les élites sociales et instruites, et les anti-fédéralistes, qui allaient former le noyau du parti républicain mené par Jefferson. Les premiers, au pouvoir, estimèrent que l’autorité de l’État (fédéral) était en cause et qu’il s’agissait d’un prodrome du retour à l’anarchie qui prévalait avant le vote de la Constitution de 1789. Il devenait selon Hamilton urgent d’agir contre les rebelles mais Georges Washington, président et en tant que tel, chef des armées, temporisa.

En août 1794, le refus de l’impôt mena près de 6 000 opposants en arme à se mobiliser. Ils furent bientôt sur le point de prendre le contrôle de Pittsburgh. Après l’échec d’une énième tentative de conciliation, Washington prit alors la décision d’intervenir militairement contre les rebelles. Il ordonna la levée de 14 000 miliciens, venus de New Jersey, du Maryland, de Virginie et de Pennsylvanie. Devant un tel déploiement de force (plus important que l’armée continentale qui avait tenu tête aux Britanniques), la rébellion s’effondra immédiatement. Les rebelles se dispersèrent. Les meneurs furent arrêtés et jugés. Deux furent condamnés à la pendaison et finalement graciés par Washington. La conclusion de l’affaire fut tirée par Hamilton : « L’insurrection au final nous aura profité et ajoute à la solidité de toute chose dans ce pays »[9]. C’était particulièrement vrai pour la solidité financière de l’État fédéral.

Ce second moment éclaire et complète le premier moment de 1790, celui de la rédaction du rapport d’Hamilton, puis de l’adoption de la loi qu’il soumet au Congrès. Deux raisons expliquent la promptitude et la détermination avec lesquelles Hamilton conçoit sa politique budgétaire et financière, outre la situation financière catastrophique dans laquelle se trouve la jeune république dont le crédit est alors au plus bas. La première, reconnue par tous, historiens, professionnels de la finance et politiques, est son expertise en ces matières, exceptionnelle pour l’époque, qui lui fait concevoir un plan audacieux et complexe. Ce plan fut peu, voire pas du tout, compris par ses contemporains et en particulier ses opposants, John Adams et Thomas Jefferson en tête, mais il l’est aisément de nos jours où il est reconnu que la crédibilité financière (définie comme la cohérence temporelle d’un plan d’endettement) est un élément central dans la détermination des taux d’intérêt. La seconde, tout aussi importante, est qu’il estime être capable de disposer des revenus fiscaux nécessaires pour assurer le service de la dette. Ce qui implique de pouvoir lever effectivement l’impôt. Hamilton fut un brillant officier de la guerre d’indépendance, remarqué par Washington pour sa bravoure et son intelligence militaire au point qu’il en fit son aide de camp et put ainsi mesurer ses qualités intellectuelles, politiques et militaires. Hamilton connaît le pouvoir des canons[10] autant que le poids des mots. Face à la rébellion fiscale, il n’hésite pas à plaider pour l’exercice du monopole de la violence légitime dont dispose l’État fédéral et convainc le président de mater la rébellion de l’Ouest.

Ce second moment de la fin du XVIIIe est exemplaire de la capacité de l’État fédéral américain naissant de boucler son budget, d’assurer le service de sa dette, même augmentée des dettes des États et donc d’éviter le défaut de paiement. Sans cette capacité, il est douteux que le coup de génie tenté par Hamilton en 1790 eût si bien réussi.

Cet épisode met cruellement en lumière la différence avec la situation européenne des années 2020. À aucun moment, et pour cause, la Présidente de la Commission n’a évoqué clairement la façon dont la dette émise serait remboursée. A fortiori elle n’a pu déclarer que l’Union européenne lèverait des impôts, elle n’en a pas le pouvoir, ni qu’elle mobiliserait si nécessaire les moyens de coercition et de contrainte sur les Européens récalcitrants puisqu’elle n’en a aucun à sa disposition.

On comprend que les « fédéralistes » européens (appelons ainsi les partisans d’institutions européennes supranationales fortes, faute d’une meilleure appellation) se soient emparés de l’expression de « moment hamiltonien » pour qualifier l’adoption par la Commission européenne de son plan de relance. Se placer sous le patronage prestigieux de Hamilton, rapprocher ce plan des propositions faites au Congrès en 1790 et défendues avec brio par Hamilton permet de laisser entendre que l’Union européenne suit à plus de deux siècles de distance un chemin assez similaire à celui que s’est fait la république américaine, à savoir la constitution progressive mais obstinée d’une fédération, d’un ensemble inter-gouvernemental hiérarchisé dominé par l’État fédéral. Mais c’est prendre bien des libertés avec l’histoire et se payer de mots plus que de réalité.

L’histoire de l’union américaine est bien différente de l’histoire de l’union européenne. L’union américaine est née en 1787-1789 de la constatation de l’impéritie de la confédération née en 1776, due à l’incapacité des États américains de coopérer efficacement. Elle s’est caractérisée dès son origine par une volonté de prééminence de l’État fédéral. Celle-ci a certainement mis du temps à s’établir et à exploiter toutes ses potentialités. Le rapport entre l’État fédéral et les États fédérés est toujours susceptible de varier. Actuellement, on assiste à une vague de promotion des États fédérés, voulue en particulier par l’actuelle Cour suprême. Mais de tels mouvements ne sont pas nouveaux et ne modifient pas significativement la domination politique, sociale et économique de l’État fédéral[11]. Cela ne peut nous surprendre : cette prééminence est inscrite dans les textes fondateurs de la république américaine et se lit dans les péripéties politiques de ses premières années comme le montrent clairement les politiques voulues et promues par le plus brillant et efficace de ses dirigeants, Alexander Hamilton. C’est bien ce que montrent les deux « moments hamiltoniens » des années 1790 qui ne peuvent être pensés l’un sans l’autre. Le premier moment hamiltonien incite à rapprocher la politique budgétaire américaine de la fin du XVIIIe siècle menée par Hamilton et les annonces européennes de 2020 en réaction à la pandémie de la Covid-19. Le second moment hamiltonien amène au contraire à mieux voir les différences entre les deux séquences, et à illustrer en quoi le fédéralisme américain n’est pas une préfiguration des évolutions de l’Union européenne. Les premières années de la république américaine, loin de mettre en évidence une congruence entre la destinée américaine et les tâtonnements européens, montrent plutôt leurs différences marquées. La construction européenne n’a rien à voir avec la fondation des États-Unis et ne suit pas les voies fédéralistes suivies par ceux-ci.

Bref, un moment ne suffit pas pour faire une histoire. Les dirigeants et les citoyens européens seraient bien avisés de ne pas oublier cette leçon tirée des débuts de la fédération américaine.

[5] Voir Banning, Lance (1980), The Jeffersonian persuasion: Evolution of a party ideology. Cornell University Press.

[6]Thomas Sargent (2012) n’a ainsi aucun mal à interpréter la pensée et l’action d’Hamilton en des termes propres à la théorie économique la plus récente, issue de la révolution des anticipations rationnelles et de la notion de cohérence temporelle.

[8]Nous suivons les développements consacrés à la rébellion par Gordon S. Wood (2009), Empire of liberty. A history of the Early Republic, 1789-1815, Oxford University Press, pp. 134-139

[9]Alexander Hamilton à Angelica Church, 23 octobre 1794, Papers of Alexander Hamilton, Vol. 17, p.340. Cité par Wood (2009), p.138.

[10]« Ultima ratio regum », comme d’autres avant lui l’avait reconnu.

[11]C’est déjà la thèse que je défendais dans les années 1980, preuve que la question n’est pas nouvelle. Cf. Kempf et Toinet (1980).

Réforme du Pacte de stabilité et de croissance : la Commission est tombée sur la dette

Dans sa communication du 9 novembre 2022, la Commission européenne a esquissé les contours du nouveau cadre budgétaire européen qui devrait, selon ses termes, être simplifié, et adapté aux besoins spécifiques des États en vue d’assurer leur solvabilité et permettre des réformes et les investissements nécessaires. Il devrait également mieux prendre en compte les déséquilibres économiques dont ceux relatifs aux balances commerciales, et enfin être mieux appliqué. Vaste programme !

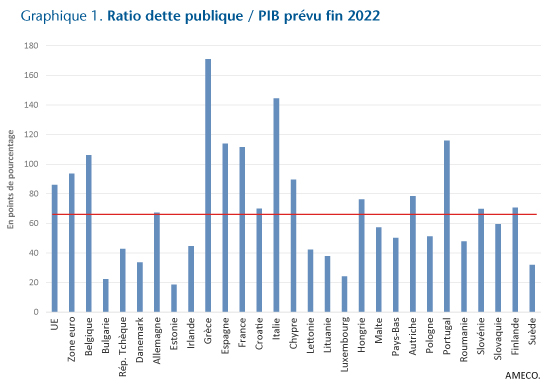

L’objectif de solvabilité des États membres réitéré par la Commission tient aux niveaux excessifs, dans le cadre budgétaire européen actuel, des ratios de dette publique sur PIB pour un nombre important d’États membres : 12 États membres parmi les 27 auront un ratio de dette publique sur PIB supérieur au seuil de 60 % à la fin de l’année 2022 (graphique 1).

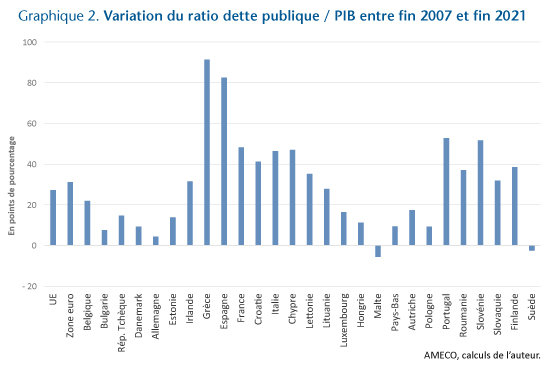

Ces niveaux élevés de dette publique sont le résultat d’une succession de crises économiques, financières et géopolitiques en Europe depuis 2007. Entre fin 2007 et fin 2021, la dette publique a augmenté de près de 30 points de PIB en moyenne, avec une dispersion de l’ordre de 23 points. Comme le montre le graphique 2, certains États membres de l’Union européenne – rappelons que le Pacte de stabilité et de croissance que la Commission envisage de réformer s’impose à tous ces États, et pas seulement à ceux de la zone euro – ont subi des hausses d’endettement de près de 50 points (France, Italie, Chypre, Portugal), voire bien au-delà (Grèce, Espagne). D’autres, comme l’Allemagne, ont vu leurs dettes légèrement augmenter, sinon diminuer (Malte, Suède). Dans ce contexte, l’application homogène ou indifférenciée des règles budgétaires semble difficile sinon impossible à réaliser car elle nécessiterait des efforts substantiels de la part d’États membres qui sortent progressivement d’une crise sanitaire et continuent de subir une crise énergétique dont les effets sur les finances publiques se font durement ressentir[1].

Le Pacte de stabilité et de croissance, appliqué dès la création de la zone euro en 1999, vise à assurer la discipline budgétaire des États de l’Union européenne en prévenant les déficits et les dettes publics excessifs ou en les corrigeant par des politiques budgétaires limitant les dépenses et augmentant les recettes fiscales. Le Pacte n’étant pas appliqué de façon mécanique, son application dépend cependant de l’interprétation des États et de la Commission européenne sur la nature « excessive » des déficits et des dettes. Si des critères numériques ont été annexés, dans un Protocole, au Traité sur le fonctionnement de l’Union européenne – les fameux critères de 3 % du PIB pour le déficit et de 60 % du PIB pour la dette –, il existe des circonstances exceptionnelles qui permettent de s’en abstraire temporairement. Ainsi quand une crise grave survient, comme ce fut le cas en 2020 avec la pandémie, la clause dérogatoire relative à la suspension du volet préventif du Pacte peut être activée. En l’espèce, le Pacte aura été mis entre parenthèses de 2020 à fin 2023. Á quoi devrait-il ressembler au-delà, selon la Commission ?

Les deux critères numériques du Pacte seraient conservés mais l’outil principal pour les respecter serait modifié. La soutenabilité budgétaire[2], c’est-à-dire la baisse de la dette publique, serait désormais évaluée sur la base d’un seul indicateur : les dépenses primaires, c’est-à-dire les dépenses publiques nettes des revenus discrétionnaires, hors charges d’intérêt sur la dette et hors dépenses d’indemnisation du chômage. La référence du cadre budgétaire actuel à la baisse annuelle de la dette (un vingtième de l’écart entre la dette constatée et la cible de 60 % du PIB) serait abandonnée, tout comme la référence à une baisse minimale du solde public corrigé du cycle. Le nouvel indicateur en remplacerait deux, d’où la simplification selon la Commission.

La cible de dépenses primaires devrait assurer un sentier plausible de baisse de la dette publique vers la cible de 60 % du PIB pendant 10 ans. Cela n’implique pas que la dette devra avoir atteint sa cible au bout de 10 ans, mais seulement qu’elle aura tendu vers elle à un rythme jugé satisfaisant.

Les États membres devraient présenter à la Commission un « plan national budgétaire et structurel de moyen terme » conforme à leurs engagements de discipline budgétaire. La cible de dépenses primaires établie en coordination étroite entre l’État membre et la Commission devrait donc être cohérente avec les dépenses jugées nécessaires par les deux parties pour assurer des réformes structurelles et des investissements. La nature des uns et des autres n’est pas précisée. La cible de dépenses primaires pourrait donc être différente d’un pays à un autre car leurs besoins de réforme et d’investissement sont sans doute différents.

Les dépenses primaires conformes à la discipline budgétaire seraient prévues sur une période de 3 à 4 ans, engageant la responsabilité de l’État au cours de cette période. Si des circonstances économiques imprévues empêchaient la dette publique de baisser au rythme souhaité (l’engagement des États est assorti d’un scénario de croissance sur le même horizon) ou si les réformes et les investissements ne produisaient pas les effets escomptés, principalement sur la croissance économique, l’ajustement des dépenses primaires pourrait être rallongé jusqu’à 3 ans supplémentaires : l’État aurait au plus 7 ans pour réduire sa dette publique vers la cible de 60 % du PIB à un rythme satisfaisant. La notion de moyen terme qui figure dans la mouture actuelle du Pacte de stabilité et de croissance aurait tendance à devenir très extensible.

Depuis 2011, l’Union européenne s’est dotée d’instruments de surveillance des déséquilibres macroéconomiques (surchauffe des salaires, déséquilibre commercial, endettement privé excessif, etc.) qui sont jusqu’à présent restés déconnectés du cadre budgétaire européen. La Commission propose de les y intégrer. Par une meilleure surveillance de ces déséquilibres, la Commission ajusterait ses recommandations de réformes et d’investissements pour que soient assurés dans les États membres une croissance soutenable et un désendettement progressif.

La Commission insiste enfin beaucoup sur la nécessité pour les États de respecter les engagements pris – l’application du Pacte de stabilité et de croissance n’a pas toujours été très scrupuleuse – et sur leur contrôle plus étroit par des organes nationaux (en France le Haut Conseil aux Finances Publiques). Ces organes seraient chargés d’organiser un débat national sur la pertinence des hypothèses pluriannuelles de finances publiques faites par les gouvernements.

Voilà donc pour le projet de réforme. Qu’en penser ?

Tout d’abord, le projet de réforme, s’il était adopté, élargirait les marges de manœuvre des États par rapport aux règles actuelles : baisse plus lente de la dette, préservation des dépenses d’indemnisation du chômage et prise en considération des investissements. L’austérité budgétaire ne serait pas pour tout de suite.

Pour autant, l’ajustement des dépenses primaires sur plusieurs années pour assurer la soutenabilité de la dette tout en tenant compte des réformes et des investissements jugés nécessaires ne paraît pas bien différent de la situation qui prévaut aujourd’hui. L’assouplissement serait inscrit dans le nouveau projet là où il est plus improvisé dans la mouture actuelle. Mais en pratique, qu’est-ce que cela change ? Les États avaient déjà coutume de modifier leurs politiques budgétaires pour financer des réformes et des investissements tout en veillant à leur solvabilité. Les auditions devant le Haut Conseil aux Finances Publiques sont d’ores et déjà supposées animer le débat national sur l’orientation à court et moyen terme des finances publiques. Sur ce point également, il est assez difficile de concevoir en quoi la proposition de la Commission est innovante.

La cohérence a priori entre un objectif potentiellement assoupli de dépenses primaires et le respect toujours en vigueur du critère de déficit public ne va cependant pas de soi. De quelles marges de manœuvre disposeront les États dont le déficit total est au-dessus des 3 % du PIB ? Ils devront certainement trouver de nouvelles ressources pour baisser ce déficit et préserver leur capacité de dépenses primaires afin de financer réformes et investissements. Le défi est de taille, surtout si la conditionnalité macroéconomique quant à la mise à disposition des fonds européens (politique de cohésion, fonds issus de la facilité de relance et de résilience du programme Next Generation EU) s’applique lorsque le déficit public est jugé excessif : l’octroi des fonds européens pourra être suspendu.

Autre élément important : la très grande place prise par la Commission dans le processus budgétaire proposé. La Commission impose le sentier d’ajustement des dépenses et si les États ne parviennent pas à mettre en œuvre leurs plans budgétaires et leurs réformes en temps voulu, elle pourra, magnanime, leur octroyer quelques délais supplémentaires pour y parvenir. Et, proposition de sanction qualifiée d’intelligente[3], elle envisage d’imposer systématiquement aux ministres des Finances des pays n’ayant pas respecté leurs engagements d’aller s’en expliquer devant le Parlement européen. Dans ce processus budgétaire, doit-on vraiment limiter le rôle de la seule assemblée démocratique européenne à humilier systématiquement les fautifs ? Certes, cette disposition existe déjà mais elle n’est pas appliquée systématiquement. Il y a sans doute d’autres moyens d’associer le Parlement européen au nouveau cadre budgétaire[4]. Mais il est vrai que la Commission a une préférence marquée pour les organes technocratiques, comme les comités budgétaires ou hauts conseils aux finances publiques.

Concernant la meilleure intégration des outils de surveillance des déséquilibres macroéconomiques, l’intention d’assurer une cohérence d’ensemble des recommandations de la Commission est très louable. Reste à savoir si les pays qui dépassent le seuil jugé maximal d’excédent commercial – ce qui se reproduira sans doute lorsque les coûts de l’énergie auront baissé – mettront effectivement en œuvre lesdites recommandations. Les gouvernements allemands n’en ont jamais tenu compte jusque-là.

Dernier élément, enfin : il y a quelque chose de très mécanique dans la vision de la politique budgétaire que ce projet de réforme véhicule. Á un horizon de 3 à 4 ans, les fonctionnaires des ministères vont continuer de faire ce qu’ils font depuis que le Pacte de stabilité et de croissance a été mis en place, c’est-à-dire calculer des trajectoires de dépenses compatibles avec une baisse de la dette publique. Et contrairement à ce que la proposition tente de laisser croire, la notion controversée d’écart de production, c’est-à-dire d’écart entre un PIB potentiel non mesurable et le PIB réalisé, n’a pas disparu du cadre budgétaire européen. Elle restera cruciale pour séparer le déficit corrigé du cycle du déficit conjoncturel, et le solde structurel primaire (le solde public hors charges d’intérêt et corrigé du cycle) reste la référence des analyses de soutenabilité de la dette[5]. Vu la succession de crises économiques que nous traversons depuis 15 ans et les hausses de dette qu’elles ont engendrées, il n’est pas certain que ces exercices aient été bien utiles.

[3] Le qualificatif d’intelligente figure dans la colonne 3 de la figure 2 de la Communication de la Commission.

[4] C’est l’objet de la ma contribution au numéro spécial de la Revue d’économie financière déjà mentionné.

[5] Voir pp. 11-12 et p. 22 de la Communication de la Commission.

Compte rendu du séminaire « Théorie et économie politique de l’Europe », Cevipof-OFCE, séance 2 – 11 février 2022

Intervenants : Olivier COSTA (Cevipof), Francesco MARTUCCI (Université Paris 2) et Xavier RAGOT (OFCE)

Plan de relance européen et gouvernance économique de l’UE

Le séminaire « Théorie et économie politique de l’Europe », organisé conjointement par le Cevipof et l’OFCE (Sciences Po), vise à interroger, au travers d’une démarche pluridisciplinaire systématique, la place de la puissance publique en Europe, à l’heure du réordonnancement de l’ordre géopolitique mondial, d’un capitalisme néolibéral arrivé en fin du cycle et du délitement des équilibres démocratiques face aux urgences du changement climatique. La théorie politique doit être le vecteur d’une pensée d’ensemble des soutenabilités écologiques, sociales, démocratiques et géopolitiques, source de propositions normatives tout autant qu’opérationnelles pour être utile aux sociétés. Elle doit engager un dialogue étroit avec l’économie qui elle-même, en retour, doit également intégrer une réflexivité socio-politique à ses analyses et propositions macroéconomiques, tout en gardant en vue les contraintes du cadre juridique.

Réunissant des chercheurs d’horizons disciplinaires divers, mais également des acteurs de l’intégration européenne (diplomates, hauts fonctionnaires, prospectivistes, avocats, industriels etc.), chaque séance du séminaire donnera lieu à un compte rendu publié sur les sites du Cevipof et de l’OFCE.

* * *

La perspective économique (Xavier Ragot)

Xavier Ragot, président de l’OFCE, expose l’hypothèse selon laquelle l’inflexion de la gouvernance économique de la zone euro de 2015 ouvre un nouveau paradigme de la coordination par les institutions.

Du début des années 2000 jusqu’au tournant de 2015, la coordination économique de la zone euro relevait essentiellement de la règle. De la violation en 2003 des règles budgétaires européennes par la France et Allemagne à la crise des dettes souveraines du début de la décennie 2010, la gouvernance de la zone euro connaît un processus de complexification des règles de coordination, avec l’apparition de la notion d’output gap, puis l’adoption des dispositifs du two pack, du six pack et du traité budgétaire (traité sur la stabilité, la coordination et la gouvernance -TSCG) dont découle l’inscription des règles budgétaires européennes – à commencer par la « règle d’or » qui interdit tout déficit structurel supérieur à 0,5% du PIB – dans les constitutions nationales (la France optant pour une loi organique).

Le bilan du résultat économique de cette coordination par les règles (austérité généralisée de la zone euro et divergence avec la zone nord-américaine) a poussé la Commission européenne à adopter une nouvelle interprétation du Pacte de stabilité qui de facto modifie le cadre réglementaire budgétaire européen[1]. En adoptant une lecture flexible du Pacte de stabilité, la Commission européenne se donne à elle-même une marge substantielle d’interprétation du Pacte, ce qui l’autorise à intégrer dans sa panoplie la notion d’investissement (plans d’investissement) et les politiques de soutien à la demande. D’autre part s’engage un processus d’institutionnalisation de la coordination de la zone euro, avec la création du Comité budgétaire européen (European Fiscal Board), du Mécanisme européen de stabilité (MES), les conseils nationaux des finances publiques (en France, le Haut conseil des finances publiques), le projet SURE de réassurance des systèmes nationaux d’assurance-chômage, le « plan batteries » etc. La zone euro connaît une véritable dynamique de surinstitutionnalisation : elle passe d’une coordination par les règles à une coordination par les institutions – ce que d’aucuns analysent comme une victoire de la conception française. Sauf que ce nouveau paradigme de la coordination par les institutions, qui fractionne les responsabilités de la coordination en une pluralité d’acteurs institutionnels, n’a pas été pensé dans ses conséquences systémiques. « Aujourd’hui, on a des institutions sans pensée », pourrait-on dire.

Cela appelle à une prise de recul pour penser la nouvelle architecture de coordination de la zone euro – plutôt que de se focaliser sur ses implications concrètes. Le rôle de l’économiste est alors d’identifier les déséquilibres structurels qui nécessitent des efforts institutionnels : quelle sont les institutions minimales pour assurer la survie de la zone euro ? Certains avancent l’idée d’un budget (car il ne saurait y avoir de monnaie sans budget, de zone monétaire sans transferts budgétaires), d’où le plan de relance européen – et ses transferts inédits au profit de l’Italie notamment. Sauf que le budget est un élément d’économie politique, mais pas d’économie. Une autre approche consiste à penser la zone euro sans transferts massifs entre pays, grâce à un budget contra-cyclique. En effet, sur le plan macroéconomique, l’Italie, à l’économie en voie de nécrose (déclin structurel de sa productivité) mais jouissant d’une balance commerciale positive soutenue par un secteur exportateur solide, ne nécessite pas en soi, sur un plan strictement économique, de renflouement budgétaire. Les transferts massifs du plan de relance européen vers l’Italie obéissent ainsi à une logique politique (risque populiste), mais pas économique. Quant à la France, à la balance commerciale structurellement négative, elle souffre – pour partie – de la grande modération salariale allemande, ce qui pose la question d’une coordination par les institutions des marchés du travail européens.

La perspective juridique (Francesco Martucci)

Francesco Martucci, professeur de droit public à l’Université Paris Panthéon-Assas, partage l’idée que nous serions passés d’une discipline par les règles à une discipline par les institutions, avec l’apparition d’un nouveau tournant en 2020-21, à la suite du tournant de 2015. Dès les années 2010, la tendance à l’institutionnalisation a été renforcée par les modifications apportées au pacte de stabilité, à commencer par l’internalisation de la règle disciplinaire européenne avec le pacte budgétaire (TSCG).

D’un point de vue juridique, on reste à un degré de normativité faible (avec des règles d’objectifs) ce qui, paradoxalement, conduit à renforcer le rôle de la Cour de justice de l’Union européenne (CJUE). Au début de la troisième phase, la Cour de justice n’a que peu de prises. Son arrêt de 2004 a ainsi laissé une large marge d’appréciation aux institutions de l’UE dans la mise en œuvre des règles budgétaires européennes[2]. S’il revient de jure au Conseil de décider, c’est de facto la Commission européenne qui est l’acteur essentiel, avec l’Eurogroupe. Le régime juridique budgétaire européen s’est progressivement complexifié au fil des ajustements apportés en réponse aux crises et difficultés, avec le Semestre européen censé donner un certain cadre à un ensemble certes disparate, mais fondé sur la discipline budgétaire par le droit (article 126 TFUE).

Après les crises des années 2010, la Cour de justice a choisi un rôle décisif en libérant le choix politique de la contrainte juridique. Si celle-ci rappelle l’objectif supérieur de la stabilité au moyen de la discipline par le marché (articles 123 et 125 TFUE), elle a avalisé la possibilité d’une assistance financière et d’achats de titres de dettes par la Banque centrale européenne (BCE) sur le marché secondaire[3]. Les protestations de la Cour constitutionnelle allemande à l’encontre de ce qu’elle estime être un dévoiement des traités européens (la CJUE n’aurait pas suffisamment contrôler les mesures « non conventionnelles » de la BCE au regard des limites fixées dans les traités)[4] n’auront finalement pas débouché sur une crise constitutionnelle. Le programme « PSPP » (Programme d’achat de titres publics) de la BCE sera jugé in fine valide par la Cour constitutionnelle allemande, après que la BCE a fourni des éléments de justification de sa politique monétaire devant le Bundestag[5]. De ce tableau d’ensemble ressort l’idée que la CJUE retient la solution d’une règle d’habilitation, en lieu et place d’une règle de limitation des choix de politique monétaire.

Quant au plan de relance européen, et plus spécifiquement la facilité pour la reprise et la résilience qui prévoit des transferts sous forme de subventions aux montants inédits, il faut souligner le nouveau fondement juridique de l’article 122 TFUE, c’est-à-dire le principe de solidarité entre États membres cette fois-ci explicitement affirmé[6]. Plus encore, la base juridique de la facilité pour la reprise et la résilience est l’article 175 TFUE, c’est-à-dire la politique de cohésion économique, sociale et territoriale – qui s’applique ici à l’échelle nationale. Si les sommes allouées au titre de subventions ne sont finalement pas si énormes (rapportées au PIB de l’UE), le changement de paradigme est indéniable.

La perspective politiste (Olivier Costa)

Olivier Costa, directeur de recherche au Cevipof, souligne trois aspects du plan de relance européen au prisme de transformations plus larges. Premièrement, l’intégration européenne s’opère principalement au fil des crises – même si cela a toujours été plus ou moins le cas, à l’exception notable de l’Acte unique européen ou du projet de traité constitutionnel européen. L’intégration européenne suit alors une logique de subsidiarité : les responsables politiques n’activent le niveau européen qu’en cas de nécessité, sous la pression des événements, et toujours un peu à contrecœur. Ainsi, les multiples projets de transferts de compétences vers l’UE, qui remplissent les tiroirs des think tanks et des administrations, ne sont mis en œuvre qu’à la faveur d’un besoin de répondre à une crise (financière, sanitaire, géopolitique…). Il en va ainsi a fortiori pour les sujets qui touchent au cœur des compétences nationales, comme la compétence budgétaire. La crise du Covid-19, à l’instar des crises précédentes, fait sauter certains verrous « psychologiques » en matière budgétaire et rend, par exemple, possible le chemin vers une dette mutualisée.

On parle alors de « moment hamiltonien », en dressant le parallèle avec l’histoire des débuts des Etats-Unis d’Amérique, quand la confédération américaine se mue en fédération au travers de la création d’une dette fédérale, d’un trésor et d’une citoyenneté fiscale fédérale. Avec le plan de relance européen, l’UE semble accéder à l’union de transferts fondée sur la solidarité, ce qui engagerait en toute logique un renforcement des pouvoirs du Parlement européen. Mais au-delà de l’enthousiasme qui entoure le plan de relance européen, celui-ci est-il réellement le signe d’un moment hamiltonien pour l’Europe ou bien un instrument fonctionnel et éphémère pour résoudre une crise majeure ? Les arguments en faveur d’un moment hamiltonien sont les suivants : la logique d’effet-cliquet selon laquelle les nouveaux acquis se pérennisent ; l’évolution de l’opinion publique, qui ne perçoit plus l’UE comme la source de l’austérité mais comme une entité qui distribue de l’argent selon une logique de solidarité et d’investissement, au moyen de subventions aux montants inédits ; le Green Deal qui amorce une logique de politique industrielle européenne longtemps attendue. Mais des contre-arguments existent : le plan de relance n’aurait été adopté que pour surmonter des difficultés techniques (notamment les limites juridiques posées par la Cour constitutionnelle allemande, qui contraignent l’action de la BCE) ; l’idée de ressources fiscales propres est un vieux serpent de mer ; le plan de Hamilton (l’Assumption Plan) concernait la reprise de l’ensemble des dettes de guerre passées des Etats fédérés, alors que le plan de relance européen n’a trait qu’à des dettes futures, laissant inchangées le niveau actuel d’endettement (et les écarts préoccupants en la matière) des Etats membres de l’UE ; les volumes budgétaires du plan de relance européen demeurent insuffisants pour espérer produire un véritable effet contra-cyclique, à la différence du gigantesque plan américain et des plans nationaux des Etats membres de l’UE.

Deuxièmement, l’UE démontre sa capacité à faire primer la volonté politique sur le droit, même si l’habillage de cette volonté reste juridique. L’intégration européenne a, depuis l’origine, et parce qu’une intégration proprement politique n’était pas envisageable, procédé par le droit : il s’agissait de conduire des politiques essentiellement économiques au moyen d’instruments essentiellement juridiques, pour servir un projet fondamentalement politique (intégrer le continent), qu’on ne pouvait assumer comme tel. Le plan de relance européen illustre une nouvelle fois la plasticité du droit européen qui s’adapte aux exigences politiques du moment. L‘UE, qui était réputée ne pas pouvoir s’endetter, le peut soudainement. Et quand il n’est pas possible d’agir dans un cadre strictement communautaire, l’UE prête en quelque sorte ses institutions à des initiatives intergouvernementales, pour développer des politiques qui ne sont pas à proprement parler des politiques de l’UE. Ainsi, on préserve une sorte d’illusion d’unité institutionnelle européenne, en attendant de pouvoir procéder à un travail d’unification juridique – comme ce fut le cas avec le traité de Lisbonne (2007) qui met fin à la structure en trois piliers. Le droit joue clairement ici le rôle d’instrument du politique.

Troisièmement, l’UE investit de plus en plus le terrain de la politique de puissance, avec l’idée qu’elle doit s’occuper de diplomatie et de défense. Ursula von der Leyen annonçait lors de sa prise de fonction que sa Commission serait « géopolitique ». En l’espace de quelques années, la sémantique européenne a intégré les notions d’autonomie stratégique et de souveraineté européenne. Cette mue de l’UE comme acteur stratégique constitue une inflexion substantielle vis-à-vis de l’esprit initial du projet d’intégration qui mettait à distance la dimension de puissance. Il faut dire que depuis, l’UE a dû faire le constat que ses valeurs, qu’elle considère comme universelles, ne se sont pas universalisées, et qu’elle doit donc défendre ses valeurs face aux autres acteurs géopolitiques. Ainsi, le plan de relance européen intègre pleinement cette dimension de politique de puissance en fléchant les fonds vers les secteurs stratégiques, cruciaux pour l’autonomie de l’Union (numérique, énergie, recherche…).

Cette nouvelle politique de puissance implique également une politique d’identité, car un acteur ne peut être stratégique sans définir son identité et affermir le sentiment d’un destin commun. Cette évolution est, elle aussi, à rebours de l’histoire de l’intégration européenne. Mais qu’est-ce que l’« européanité » ? Celle-ci se heurte à la difficulté de s’affirmer tant au niveau international, du fait du poids du remord colonial, qu’au niveau intra-européen, du fait du poids des identités nationales des Etats membres, et de la diversité des langues, des cultures, des perceptions. La Conférence sur l’avenir de l’UE vise à construire ce sentiment d’identité commune, en demandant aux citoyens de réfléchir aux valeurs et objectifs de l’Union. La nomination du grec Margaritis Schinas au poste de vice-président de la Commission européenne chargé des questions migratoires et de la promotion du mode de vie européen renvoie quant à elle à l’idée que l’affirmation d’une identité européenne passe par un contrôle assumé, voire une fermeture, des frontières de l’Union.