par Céline Antonin

Entre décembre 2020 et décembre 2021, le prix du gaz naturel sur le marché à terme TTF, référence européenne pour le marché de gros, a été multiplié par sept pour atteindre le record de 108 euros/MWh. Historiquement, l’intérêt porté à cette source d’énergie est souvent passé au second plan pour plusieurs raisons : le mode de fixation de ses prix (contrats de très long terme, indexation sur le prix du pétrole), ou encore sa substituabilité à d’autres sources d’énergie à moyen terme. En effet, le gaz est en concurrence avec les autres sources d’énergie dans ses usages directs (chauffage, cuisson) et indirects (production d’électricité). Cette substituabilité n’est cependant vraie qu’à moyen terme pour les usages directs : il est par exemple nécessaire que le coût de remplacement du gaz par l’électricité (coûts d’installation, de résiliation d’abonnement, etc.) soit supérieur au gain lié au différentiel de prix entre les deux énergies sur plusieurs années pour qu’un ménage opère la substitution.

Ce record historique a ravivé l’attention portée au gaz naturel, source d’énergie fossile qui représente 15 % du mix énergétique français et 23 % du mix énergétique européen en 2020. Ce billet de blog vise à comprendre les raisons de la flambée des cours du gaz européen en 2021 et son impact en France. Comme ce marché est très régional, il faut d’abord revenir sur le fonctionnement du marché européen du gaz naturel et sur ses déterminants conjoncturels et structurels. Il s’agit ensuite de comprendre le mode de calcul des prix du gaz dans le cas français. Cela permet enfin d’évoquer les conséquences de cette hausse : si elles sont limitées pour les consommateurs du fait du gel des prix décidé en octobre 2021, elles interrogent néanmoins sur l’évolution future du mix énergétique, l’indépendance énergétique et la transition écologique. Ainsi, la perte de compétitivité du gaz naturel par rapport au charbon risque de compromettre les objectifs de transition énergétique. La solution apportée par le gazoduc Nord Stream 2 permettrait d’y remédier mais au prix d’un accroissement de la dépendance énergétique de l’Europe à la Russie.

La régionalisation du marché explique en partie l’envolée des cours en 2021

Le marché du gaz, un marché régionalisé

En dépit du développement du gaz naturel liquéfié (GNL), qui représente 52 % du commerce mondial en 2020[1]— contre 42 % dix ans plus tôt —, le marché du gaz naturel reste encore fortement régionalisé. La « nature » du gaz et le coût du transport ont jusqu’à présent constitué des obstacles au commerce transcontinental, les pays consommateurs s’efforçant de s’approvisionner au plus proche de leurs besoins. Le gaz naturel est transporté par gazoduc alors que le gaz naturel liquéfié est acheminé par voie maritime jusqu’aux terminaux méthaniers. On distingue ainsi trois marchés régionaux : européen, américain et asiatique.

Le système de formation des prix est hybride : il repose d’une part sur les contrats de long terme s’étendant fréquemment sur plusieurs dizaines d’années, d’autre part sur les marchés de gré à gré (marchés au comptant ou à terme). Si les contrats de long terme ont longtemps prévalu, les marchés de gré à gré acquièrent une place croissante, ce qui augmente le risque de volatilité des prix.

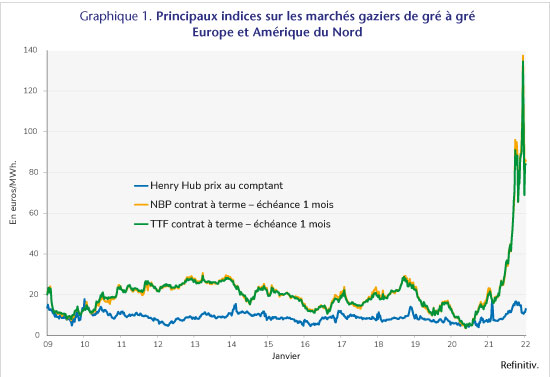

La régionalisation des marchés du gaz explique les évolutions divergentes de prix passées entre les marchés européen et nord-américain[2]. Au début des années 2010, le différentiel de prix entre États-Unis et Europe s’est creusé (graphique 1) en raison du développement fulgurant du gaz de schiste nord-américain qui a entraîné une abondance de l’offre dans la zone américaine. Dès 2019, avant même la crise sanitaire, les cours du gaz sur le marché européen ont baissé : la consommation asiatique a en effet diminué, ce qui a accru l’offre de GNL à destination du marché européen. Avec le déclenchement de la crise du Covid-19 début 2020, le phénomène s’est amplifié. Baisse de la consommation, offre abondante de GNL, niveaux de stocks élevés, recul des cours du pétrole : tous ces ingrédients ont concouru à la chute des prix du gaz en Europe. En mai 2020, le prix des contrats à terme à échéance 1 mois a touché un point historiquement bas, atteignant 3,60 €/MWh sur le marché NBP et 3,70 €/MWh sur le marché TTF. Sur le marché américain en revanche, le prix du gaz (Henry Hub) est resté relativement stable car l’offre a baissé concomitamment à la demande. Cela s’explique par deux facteurs : l’importance du gaz de schiste dans la production gazière américaine et la corrélation entre extraction de pétrole et de gaz de schiste. La production de pétrole s’étant effondrée dans les zones de schiste américaines, il en est allé de même pour la production de gaz.

L’envolée des cours du gaz européen en 2021

Depuis le début de l’année 2021, les prix européens du gaz naturel s’envolent et l’écart avec le continent américain explose. Plusieurs facteurs expliquent cette flambée, notamment des facteurs conjoncturels : saison hivernale, faible niveau des stocks, ou reprise économique après la récession de l’année 2020. Autre paramètre clef, le rôle joué par la Russie qui assure 33 % des importations européennes en 2020, ce qui en fait le premier fournisseur de l’Europe alors que se pose l’épineuse question de la mise en service du gazoduc Nord Stream 2[3]. Plusieurs voix, notamment celle de l’Agence internationale de l’énergie, se sont élevées pour dénoncer la baisse des exportations russes vers l’Europe et fustiger la Russie, accusée de vouloir faire pression sur l’Europe pour obtenir une mise en service rapide de Nord Stream 2.

La flambée des prix s’explique également par des facteurs structurels :

- La baisse continue de la production gazière en Europe : seule la Norvège maintient une abondante production, équivalente à 20 % des importations de gaz européen alors que la production aux Pays-Bas décline ;

- L’explosion de la demande gazière asiatique, notamment chinoise. Même si les marchés sont régionaux, la concurrence pour le marché du GNL est mondiale. Les trois premiers fournisseurs de GNL à l’Europe sont le Qatar, les États-Unis et la Russie, qui approvisionnent également l’Asie. Comme l’Asie est plus habituée à payer plus cher son gaz naturel, cela exerce une pression à la hausse sur les prix. Par ailleurs, la Chine a vu sa pénurie d’énergie s’aggraver en raison de la faiblesse de la production de charbon, ce qui a réorienté ses approvisionnements vers le marché du gaz ;

- La baisse de la part des contrats longs au profit des marchés de gré à gré a également contribué à accroître la volatilité des prix.

Gaz naturel : le cas de la France

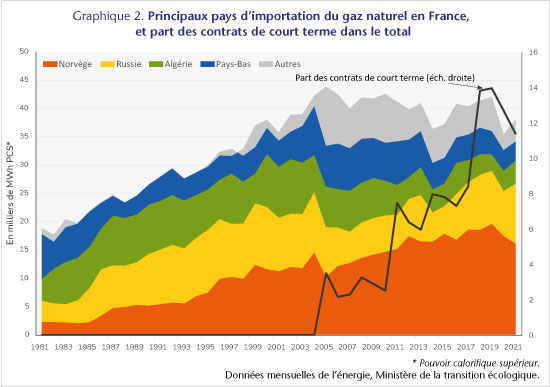

Comment cette envolée des prix du gaz se manifeste-t-elle en France ? En 2021, les importations françaises reposent, à 88 %, sur des contrats de long terme principalement avec la Norvège, la Russie et l’Algérie (graphique 2). Le prix au comptant du gaz naturel évolue de façon similaire à celui du marché londonien ou néerlandais.

Rappelons tout d’abord que la France ne produit quasiment plus de gaz naturel et importe 98 % de sa consommation. Le gaz naturel est une énergie substituable à moyen terme ; afin de développer son usage, les producteurs et les importateurs européens ont décidé d’indexer son prix sur les produits pétroliers à partir des années 1960. Mais progressivement, sous l’impulsion des pouvoirs politiques qui souhaitaient voir les prix baisser, les évolutions des prix de marché du gaz ont occupé une importance croissante dans les modalités d’indexation.

Prix fixes versus tarifs réglementés

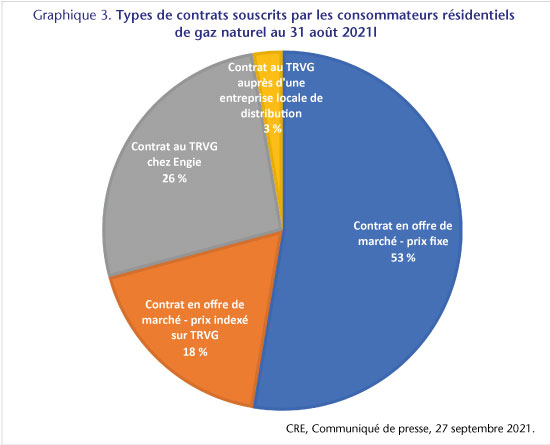

Au 31 août 2021, la Commission de régulation de l’énergie (CRE) dénombre 10,5 millions de consommateurs résidentiels de gaz naturel en France. 53 % de ces consommateurs détiennent des contrats en offre de marché à prix fixe et ne sont donc pas concernés, au moins à court terme, par les hausses tarifaires (graphique 3). En revanche, 47 % des consommateurs résidentiels détiennent un contrat au tarif réglementé de vente du gaz (TRVG) ou indexé sur ce dernier[4] et sont sensibles aux variations de prix.

Les tarifs réglementés de vente du gaz se décomposent en trois strates : 1) les coûts d’approvisionnement, indexés sur une formule tarifaire, 2) les coûts hors approvisionnement (utilisation des réseaux de transport et de distribution), 3) les taxes.

Coûts d’approvisionnement et formule tarifaire

Le TRVG doit d’abord couvrir les coûts d’approvisionnement du fournisseur historique de gaz Engie, ex GDF Suez. C’est dans ce but qu’a été conçue la formule tarifaire, établie au minimum une fois par an par arrêté gouvernemental. Entre deux arrêtés, Engie demande chaque mois une évolution tarifaire et la CRE vérifie sa conformité avec la formule tarifaire.

Historiquement, les approvisionnements de GDF Suez étaient constitués de contrats d’achats de long terme indexés sur les prix du pétrole. La formule tarifaire indexait donc les tarifs réglementés du gaz sur les cours du pétrole. Cependant, le boom du gaz de schiste américain à partir de 2010 a entraîné une baisse des prix du gaz sur les marchés de gros. Sous la pression du gouvernement Ayrault, le fournisseur historique a progressivement renégocié ses contrats de long terme avec les producteurs pour les indexer non plus seulement sur le prix du pétrole mais aussi sur les prix du gaz sur les marchés de gros. Sous l’impulsion de la CRE, la formule tarifaire a progressivement évolué pour indexer les tarifs réglementés davantage sur les prix du gaz sur les marchés de gros, au détriment des prix du pétrole. Afin de lisser les hausses, le gouvernement Ayrault a également décidé que l’évolution des tarifs réglementés serait mensuelle et non plus trimestrielle à partir de 2013[5].

La formule en vigueur pour la période du 1er juillet 2021 au 30 juin 2022 est définie par l’arrêté du 28 juin 2021[6]. Dans cette formule, l’évolution du terme représentant les coûts d’approvisionnement en gaz naturel est fonction du prix côté au Pays-Bas (TTF) des contrats à terme mensuels, trimestriels et annuels de gaz, et du prix côté au Point d’Echange de Gaz (PEG)[7] en France des contrats à terme mensuels et trimestriels de gaz. Ainsi, on constate que le prix du pétrole n’intervient plus dans le calcul du TRVG.

Coût d’utilisation des réseaux de transport et de distribution

A côté des coûts d’approvisionnement, les coûts hors approvisionnement correspondent aux tarifs d’accès aux réseaux de transport et de distribution, aux coûts d’utilisation des stockages, aux coûts commerciaux et d’acquisition des certificats d’économies d’énergie et à la marge commerciale d’Engie. Ils sont mis à jour le 1er juillet de chaque année et n’expliquent donc pas la flambée actuelle.

Taxes sur le gaz

Les taxes sur le gaz représentent environ un quart de la facture pour un ménage moyen, l’essentiel étant constitué par la TVA. Trois taxes s’appliquent :

- la Taxe Intérieure de Consommation sur le Gaz Naturel (TICGN), qui est proportionnelle à la consommation et qui a été étendue aux particuliers le 1er avril 2014. En 2021, la TICGN s’élève à 8,43 €/MWh ;

- La Contribution Tarifaire d’Acheminement (CTA) : son assiette est composée de la part fixe des tarifs d’acheminement du gaz naturel. Depuis le 1er mai 2013, les taux de la CTA sont de 4,71 % pour les prestations de transport de gaz naturel et de 20,80 % pour les prestations de distribution de gaz naturel ;

- Une TVA réduite à 5,5 % s’applique sur le montant de l’abonnement ainsi que sur la contribution tarifaire d’acheminement. La TVA à 20 % s’applique sur le montant des consommations ainsi que sur la TICGN.

Flambée des prix en 2021 et gel tarifaire à compter d’octobre 2021

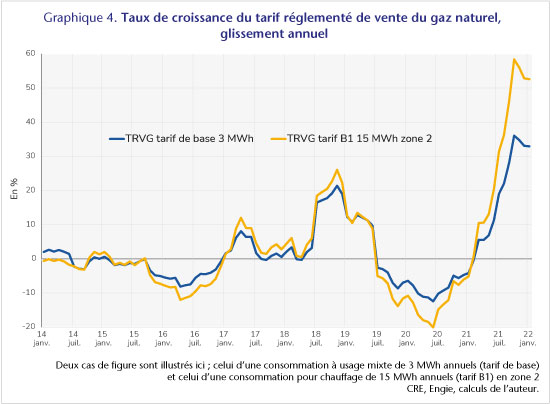

Ainsi, le tarif réglementé de vente du gaz naturel a fortement augmenté en 2021. Pour un usage de chauffage avec une consommation de 15 MWh/an en zone 2 (graphique 4), le tarif a augmenté de 12,8 % en octobre 2021 et de 48 % entre octobre 2019 et octobre 2021 – soit une augmentation de 509 euros en deux ans. Depuis octobre 2021, face à la hausse des prix, le gouvernement – comme cela est prévu dans le Code de l’énergie – a annoncé le gel du tarif réglementé jusqu’en juin 2022, puis un rattrapage à partir de cette date. En l’absence de cette mesure, le niveau moyen des tarifs réglementés de vente au 1er janvier 2022, aurait été supérieur de 38 % par rapport au niveau en vigueur fixé au 1er octobre.

Quelles conséquences d’un prix du gaz élevé ?

Etant donné le gel du tarif réglementé jusqu’en juin 2022, l’augmentation des prix du gaz aura un impact limité sur la facture des consommateurs français. En revanche, cette situation de flambée des prix interroge sur la transition énergétique et le mix énergétique européen.

Des conséquences limitées pour les consommateurs

Dans la mesure où la moitié des consommateurs résidentiels a souscrit des contrats à prix fixe, le nombre de consommateurs subissant la hausse des tarifs réglementés du gaz concerne tout au plus 5 millions de consommateurs résidentiels. Par ailleurs, le gel du TRVG à partir d’octobre 2021 – à un niveau supérieur de 38 % au niveau de 2019 –, ainsi que le versement d’un chèque énergie exceptionnel de 100 euros à près de 6 millions de consommateurs en décembre 2021 permettront d’alléger partiellement la facture. En outre, cette situation est transitoire : le TRVG doit disparaître le 1er juillet 2023[8] et les consommateurs devront alors souscrire une offre de marché.

Qui paiera la facture ? Les fournisseurs de gaz, notamment Engie, dans un premier temps, vendront le gaz à perte sans être compensés par l’État et absorberont le choc immédiat. En revanche, à partir de juin, une baisse devrait s’amorcer et les opérateurs pourront alors appliquer partiellement cette baisse des prix pour compenser ce qu’ils ont perdu les mois précédents. In fine, ce sont donc les consommateurs qui absorberont le choc de façon intertemporelle.

Cela étant, la hausse des prix du gaz intervient alors que les cours du pétrole et du charbon progressent, ce qui entraîne un surcroît d’inflation pour les ménages. Ainsi, l’énergie représente 9 % des dépenses de consommation des ménages en valeur[9]. Or, l’IPCH énergie a bondi de 19,4 % en décembre 2021 (glissement annuel), contribuant ainsi à 1,7 point d’inflation supplémentaire pour les ménages français, soit la moitié de la hausse de l’inflation observée en décembre 2021 (3,4 %).

Les conséquences sur le mix énergétique et la transition écologique

L’une des conséquences de la flambée des prix est la remise en question de la place du gaz naturel dans le mix énergétique français et européen. Le gaz naturel est en effet en concurrence avec d’autres sources primaires d’énergie (charbon, énergies renouvelables, pétrole…), notamment pour la production d’électricité. En effet, sur un réseau électrique, les différentes centrales sont appelées dans un ordre déterminé – le merit order, par ordre de coût marginal variable croissant – jusqu’à répondre à la demande. Les énergies renouvelables, dont les coûts sont fixes, sont appelées en premier. C’est ensuite le tour des centrales nucléaires, dont les coûts marginaux sont faibles. Viennent ensuite soit les centrales à charbon (lignite, houille) soit les centrales au gaz, en fonction de deux paramètres : le prix du combustible et les droits d’émission de CO₂. En effet, le charbon coûte moins cher que le gaz mais émet davantage de dioxyde de carbone. En dernier recours, des centrales à fioul peuvent être appelées.

Un prix du gaz durablement élevé pourrait entraîner un regain d’intérêt pour le charbon en Europe (Allemagne, Pologne) pour la production d’électricité. En 2021 en France, les centrales à charbon ont été sollicitées, à l’inverse des centrales à gaz. Par ailleurs, le prix de l’électricité dépend du coût marginal de la dernière centrale appelée : la flambée du prix du gaz se répercute donc indirectement sur le prix de l’électricité.

La perte de compétitivité du

gaz naturel par rapport au charbon risque ainsi de compromettre les objectifs

de transition énergétique en Europe. Surtout si cette tendance devait s’accentuer,

comme le suggère l’abandon

prévu par la Belgique et l’Allemagne de l’énergie nucléaire, qui

devrait entraîner un usage plus intensif des centrales à combustibles fossiles.

La solution apportée par Nord Stream 2 permettrait d’y remédier, mais au prix

d’un accroissement de la dépendance énergétique de l’Europe à la Russie. Cette

ligne de fracture entre partisans et opposants divise jusqu’au sein de la

nouvelle coalition allemande au pouvoir : le chancelier Olaf Scholz du SPD,

favorable au projet, se heurte à l’opposition farouche des Verts. La question de

Nord Stream, et ses implications en matière de mix énergétique, sont plus que

jamais symptomatiques de la difficulté de l’Europe à construire une politique

commune de l’énergie.

[1] Voir BP, Statistical Review of World Energy, 2021.

[2] L’indice Henry Hub est le principal indice de référence pour le marché du gaz américain. En Europe, les marchés de gros du gaz naturel européen sont segmentés : le plus grand hub gazier est le Title Transfer Facility (TTF) situé aux Pays-Bas, suivi par le National Balancing Point (NBP) au Royaume-Uni. Depuis 2019, le TTF est le hub gazier européen qui compte le plus grand nombre de participants et négocie la plus large gamme et le plus grand volume de produits. Le NBP est un hub gazier mature et assez liquide, mais la gamme de produits échangés s’est réduite et les volumes échangés ont baissé depuis 2017.

[3] Nord Stream 2 consiste en deux lignes de gazoduc reliant la Russie à l’Allemagne via la Mer baltique. Ce gazoduc doit permettre de doubler les livraisons directes de gaz naturel russe vers l’Europe occidentale. Les travaux du gazoduc Nord Stream 2 ont commencé en avril 2018. Ils ont ensuite été interrompus en décembre 2019 en raison des sanctions des États-Unis mais se sont terminés en septembre 2021.

[4] Les offres indexées sur le TRVG évoluent dans les mêmes proportions que les tarifs réglementés, mais avec un pourcentage de réduction de x % sur le prix du kWh.

[5] Voir décret n°2013-400 du 16 mars 2013.

[6] https://www.legifrance.gouv.fr/download/pdf?id=hJMOx62Ea-qOdw9n43ok_OGamjg1xo8C-g1_Q8VXgsM=

[7] Le Point d’Échange de Gaz (PEG) est la zone virtuelle d’échange entre les fournisseurs de gaz naturel et le gestionnaire de réseau de transport du gaz et qui sert de marché de gros pour les achats et ventes de gaz.

[8] En 2017, l’existence de tarifs réglementés (du gaz et de l’électricité) en droit français a été jugée contraire au droit de la concurrence de l’Union européenne par le Conseil d’État. La loi énergie-climat (publiée au JO du 9 novembre 2019) supprime les tarifs réglementés de vente pour l’ensemble des consommateurs (particuliers et professionnels).

[9] Chiffre du troisième trimestre 2021 issu des comptes trimestriels de l’INSEE, qui inclut les postes « énergie, eau, déchets » et « cokéfaction, raffinage ».