par Céline Antonin, Christophe Blot, Sabine Le Bayon et Danielle Schweisguth

Ce texte résume les perspectives 2014-2015 de l’OFCE pour l’économie de la zone euro

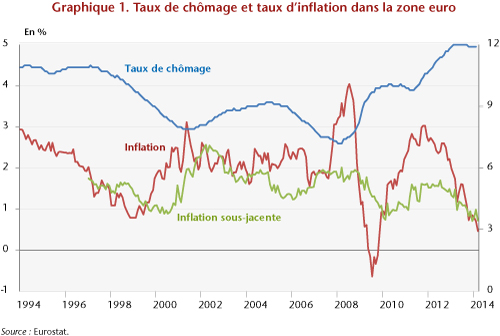

La zone euro va-t-elle s’engager sur la voie de la reprise ou s’enfoncera-t-elle dans une spirale déflationniste ? Les derniers indicateurs macroéconomiques émettent des signaux contradictoires à ce sujet. Le retour de la croissance se confirme avec trois trimestres consécutifs de progression du PIB. Cependant, le niveau du chômage dans la zone euro se maintient à un niveau historiquement élevé (11,9 % pour le mois de février 2014), ce qui alimente des pressions déflationnistes, confirmées par les derniers chiffres d’inflation (0,5 % en glissement annuel pour le mois de mars 2014). Si ce recul de l’inflation tient en partie à l’évolution des prix de l’énergie, il reste que l’inflation sous-jacente a glissé sous le seuil de 1 % (graphique 1). Dans ces conditions, un retournement des anticipations d’inflation ne peut être exclu, ce qui ne manquerait pas de pousser la zone euro en déflation. La BCE s’inquiète de cette situation depuis plusieurs semaines et se dit prête à agir (voir ici). Cependant, aucune piste concrète quant à la façon d’assouplir la politique monétaire et d’éviter l’ancrage des anticipations sur une trajectoire déflationniste n’a été définie.

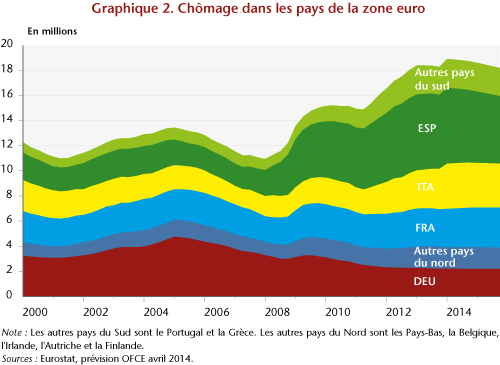

Après un recul du PIB de 0,4 % en 2013, la croissance redeviendra positive dans la zone euro : 1,3 % en 2014 puis 1,6 % 2015. Pour autant, à ce rythme de croissance, la plupart des pays de la zone euro garderont un écart de production ouvert, reflétant l’idée que la zone euro se trouve sur une trajectoire de sortie de crise ralentie. En effet, bien que les efforts de réduction des déficits vont s’atténuer, les politiques budgétaires seront encore pro-cycliques. En outre, les conditions de financement vont continuer à s’améliorer. La fin de la crise des dettes souveraines, notamment grâce aux annonces de la BCE de juillet et de septembre 2012[1], a permis de réduire les primes de risques sur le marché des obligations d’Etat. L’impact de cette réduction des taux longs de marché s’est en partie répercuté sur les taux d’intérêt bancaires et les conditions d’offre de crédits sont globalement moins restrictives qu’elles ne l’étaient entre le début de l’année 2012 et la mi-2013. Mais il reste que cette croissance sera insuffisante pour enclencher une véritable dynamique de reprise débouchant sur une réduction rapide et significative du chômage. Il ne baisserait en effet que très modérément passant de 11,9 % au premier trimestre 2014 à 11,3 % en fin d’année 2015. Alors que l’Allemagne serait dans une situation de quasi plein-emploi, le chômage de masse en Espagne et dans les autres pays du sud de l’Europe perdurerait (graphique 2). Le chômage se stabiliserait en Italie et continuerait d’augmenter en France.

Or, cette situation de sous-emploi est la source du risque déflationniste. Elle pèse sur la dynamique des salaires et contribue à la faiblesse de l’inflation sous-jacente. Celle-ci est en effet nulle en Espagne en mars 2013 et négative en Grèce et au Portugal. Pour l’ensemble de la zone euro, nous n’anticipons pas à court terme de déflation, mais la faiblesse de la croissance accroît la probabilité que les anticipations des agents privés ne s’ancrent sur un tel scénario.

La situation de la zone euro rappelle celle du Japon au cours des années 2000. Le pays est entré en déflation en 1999[2] après la récession liée à la crise asiatique. Ensuite, malgré une croissance moyenne de 1,4 % entre 2000 et 2006, les prix ne sont pas repartis à la hausse et la Banque centrale n’a pas trouvé les moyens de sortir de ce piège malgré des politiques monétaires expansionnistes. C’est précisément cette dynamique qui menace la zone euro aujourd’hui et tous les moyens qui permettront de l’éviter (politique monétaire, politique budgétaire et coordination des politiques salariales[3]) doivent être mobilisés.

[1] En juillet, le Président de la BCE, Mario Draghi, déclarait en effet que la BCE sauverait l’euro « quoi qu’il en coûte ». En septembre, la BCE annonçait la création d’une nouvelle opération (l’OMT, voir le post de Jérôme Creel et de Xavier Timbeau) lui donnant la possibilité d’acheter sans limite des titres de dette souveraine.

[2] Il faut mentionner un premier passage en déflation en 1995 après trois années de croissance atone.