par Jérôme Creel

Dans sa communication du 9 novembre 2022, la Commission européenne a esquissé les contours du nouveau cadre budgétaire européen qui devrait, selon ses termes, être simplifié, et adapté aux besoins spécifiques des États en vue d’assurer leur solvabilité et permettre des réformes et les investissements nécessaires. Il devrait également mieux prendre en compte les déséquilibres économiques dont ceux relatifs aux balances commerciales, et enfin être mieux appliqué. Vaste programme !

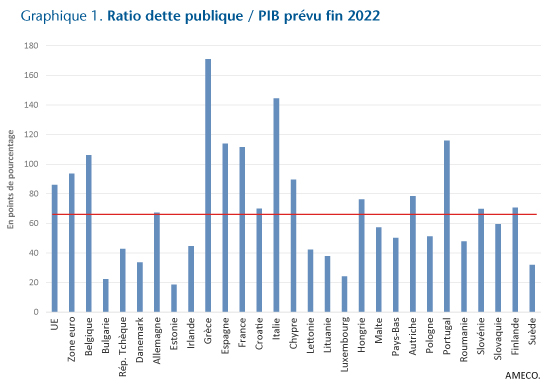

L’objectif de solvabilité des États membres réitéré par la Commission tient aux niveaux excessifs, dans le cadre budgétaire européen actuel, des ratios de dette publique sur PIB pour un nombre important d’États membres : 12 États membres parmi les 27 auront un ratio de dette publique sur PIB supérieur au seuil de 60 % à la fin de l’année 2022 (graphique 1).

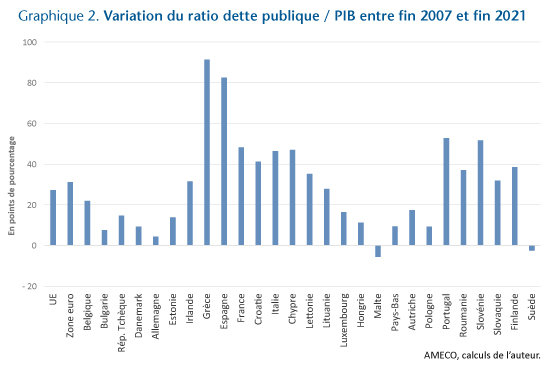

Ces niveaux élevés de dette publique sont le résultat d’une succession de crises économiques, financières et géopolitiques en Europe depuis 2007. Entre fin 2007 et fin 2021, la dette publique a augmenté de près de 30 points de PIB en moyenne, avec une dispersion de l’ordre de 23 points. Comme le montre le graphique 2, certains États membres de l’Union européenne – rappelons que le Pacte de stabilité et de croissance que la Commission envisage de réformer s’impose à tous ces États, et pas seulement à ceux de la zone euro – ont subi des hausses d’endettement de près de 50 points (France, Italie, Chypre, Portugal), voire bien au-delà (Grèce, Espagne). D’autres, comme l’Allemagne, ont vu leurs dettes légèrement augmenter, sinon diminuer (Malte, Suède). Dans ce contexte, l’application homogène ou indifférenciée des règles budgétaires semble difficile sinon impossible à réaliser car elle nécessiterait des efforts substantiels de la part d’États membres qui sortent progressivement d’une crise sanitaire et continuent de subir une crise énergétique dont les effets sur les finances publiques se font durement ressentir[1].

Le Pacte de stabilité et de croissance, appliqué dès la création de la zone euro en 1999, vise à assurer la discipline budgétaire des États de l’Union européenne en prévenant les déficits et les dettes publics excessifs ou en les corrigeant par des politiques budgétaires limitant les dépenses et augmentant les recettes fiscales. Le Pacte n’étant pas appliqué de façon mécanique, son application dépend cependant de l’interprétation des États et de la Commission européenne sur la nature « excessive » des déficits et des dettes. Si des critères numériques ont été annexés, dans un Protocole, au Traité sur le fonctionnement de l’Union européenne – les fameux critères de 3 % du PIB pour le déficit et de 60 % du PIB pour la dette –, il existe des circonstances exceptionnelles qui permettent de s’en abstraire temporairement. Ainsi quand une crise grave survient, comme ce fut le cas en 2020 avec la pandémie, la clause dérogatoire relative à la suspension du volet préventif du Pacte peut être activée. En l’espèce, le Pacte aura été mis entre parenthèses de 2020 à fin 2023. Á quoi devrait-il ressembler au-delà, selon la Commission ?

Les deux critères numériques du Pacte seraient conservés mais l’outil principal pour les respecter serait modifié. La soutenabilité budgétaire[2], c’est-à-dire la baisse de la dette publique, serait désormais évaluée sur la base d’un seul indicateur : les dépenses primaires, c’est-à-dire les dépenses publiques nettes des revenus discrétionnaires, hors charges d’intérêt sur la dette et hors dépenses d’indemnisation du chômage. La référence du cadre budgétaire actuel à la baisse annuelle de la dette (un vingtième de l’écart entre la dette constatée et la cible de 60 % du PIB) serait abandonnée, tout comme la référence à une baisse minimale du solde public corrigé du cycle. Le nouvel indicateur en remplacerait deux, d’où la simplification selon la Commission.

La cible de dépenses primaires devrait assurer un sentier plausible de baisse de la dette publique vers la cible de 60 % du PIB pendant 10 ans. Cela n’implique pas que la dette devra avoir atteint sa cible au bout de 10 ans, mais seulement qu’elle aura tendu vers elle à un rythme jugé satisfaisant.

Les États membres devraient présenter à la Commission un « plan national budgétaire et structurel de moyen terme » conforme à leurs engagements de discipline budgétaire. La cible de dépenses primaires établie en coordination étroite entre l’État membre et la Commission devrait donc être cohérente avec les dépenses jugées nécessaires par les deux parties pour assurer des réformes structurelles et des investissements. La nature des uns et des autres n’est pas précisée. La cible de dépenses primaires pourrait donc être différente d’un pays à un autre car leurs besoins de réforme et d’investissement sont sans doute différents.

Les dépenses primaires conformes à la discipline budgétaire seraient prévues sur une période de 3 à 4 ans, engageant la responsabilité de l’État au cours de cette période. Si des circonstances économiques imprévues empêchaient la dette publique de baisser au rythme souhaité (l’engagement des États est assorti d’un scénario de croissance sur le même horizon) ou si les réformes et les investissements ne produisaient pas les effets escomptés, principalement sur la croissance économique, l’ajustement des dépenses primaires pourrait être rallongé jusqu’à 3 ans supplémentaires : l’État aurait au plus 7 ans pour réduire sa dette publique vers la cible de 60 % du PIB à un rythme satisfaisant. La notion de moyen terme qui figure dans la mouture actuelle du Pacte de stabilité et de croissance aurait tendance à devenir très extensible.

Depuis 2011, l’Union européenne s’est dotée d’instruments de surveillance des déséquilibres macroéconomiques (surchauffe des salaires, déséquilibre commercial, endettement privé excessif, etc.) qui sont jusqu’à présent restés déconnectés du cadre budgétaire européen. La Commission propose de les y intégrer. Par une meilleure surveillance de ces déséquilibres, la Commission ajusterait ses recommandations de réformes et d’investissements pour que soient assurés dans les États membres une croissance soutenable et un désendettement progressif.

La Commission insiste enfin beaucoup sur la nécessité pour les États de respecter les engagements pris – l’application du Pacte de stabilité et de croissance n’a pas toujours été très scrupuleuse – et sur leur contrôle plus étroit par des organes nationaux (en France le Haut Conseil aux Finances Publiques). Ces organes seraient chargés d’organiser un débat national sur la pertinence des hypothèses pluriannuelles de finances publiques faites par les gouvernements.

Voilà donc pour le projet de réforme. Qu’en penser ?

Tout d’abord, le projet de réforme, s’il était adopté, élargirait les marges de manœuvre des États par rapport aux règles actuelles : baisse plus lente de la dette, préservation des dépenses d’indemnisation du chômage et prise en considération des investissements. L’austérité budgétaire ne serait pas pour tout de suite.

Pour autant, l’ajustement des dépenses primaires sur plusieurs années pour assurer la soutenabilité de la dette tout en tenant compte des réformes et des investissements jugés nécessaires ne paraît pas bien différent de la situation qui prévaut aujourd’hui. L’assouplissement serait inscrit dans le nouveau projet là où il est plus improvisé dans la mouture actuelle. Mais en pratique, qu’est-ce que cela change ? Les États avaient déjà coutume de modifier leurs politiques budgétaires pour financer des réformes et des investissements tout en veillant à leur solvabilité. Les auditions devant le Haut Conseil aux Finances Publiques sont d’ores et déjà supposées animer le débat national sur l’orientation à court et moyen terme des finances publiques. Sur ce point également, il est assez difficile de concevoir en quoi la proposition de la Commission est innovante.

La cohérence a priori entre un objectif potentiellement assoupli de dépenses primaires et le respect toujours en vigueur du critère de déficit public ne va cependant pas de soi. De quelles marges de manœuvre disposeront les États dont le déficit total est au-dessus des 3 % du PIB ? Ils devront certainement trouver de nouvelles ressources pour baisser ce déficit et préserver leur capacité de dépenses primaires afin de financer réformes et investissements. Le défi est de taille, surtout si la conditionnalité macroéconomique quant à la mise à disposition des fonds européens (politique de cohésion, fonds issus de la facilité de relance et de résilience du programme Next Generation EU) s’applique lorsque le déficit public est jugé excessif : l’octroi des fonds européens pourra être suspendu.

Autre élément important : la très grande place prise par la Commission dans le processus budgétaire proposé. La Commission impose le sentier d’ajustement des dépenses et si les États ne parviennent pas à mettre en œuvre leurs plans budgétaires et leurs réformes en temps voulu, elle pourra, magnanime, leur octroyer quelques délais supplémentaires pour y parvenir. Et, proposition de sanction qualifiée d’intelligente[3], elle envisage d’imposer systématiquement aux ministres des Finances des pays n’ayant pas respecté leurs engagements d’aller s’en expliquer devant le Parlement européen. Dans ce processus budgétaire, doit-on vraiment limiter le rôle de la seule assemblée démocratique européenne à humilier systématiquement les fautifs ? Certes, cette disposition existe déjà mais elle n’est pas appliquée systématiquement. Il y a sans doute d’autres moyens d’associer le Parlement européen au nouveau cadre budgétaire[4]. Mais il est vrai que la Commission a une préférence marquée pour les organes technocratiques, comme les comités budgétaires ou hauts conseils aux finances publiques.

Concernant la meilleure intégration des outils de surveillance des déséquilibres macroéconomiques, l’intention d’assurer une cohérence d’ensemble des recommandations de la Commission est très louable. Reste à savoir si les pays qui dépassent le seuil jugé maximal d’excédent commercial – ce qui se reproduira sans doute lorsque les coûts de l’énergie auront baissé – mettront effectivement en œuvre lesdites recommandations. Les gouvernements allemands n’en ont jamais tenu compte jusque-là.

Dernier élément, enfin : il y a quelque chose de très mécanique dans la vision de la politique budgétaire que ce projet de réforme véhicule. Á un horizon de 3 à 4 ans, les fonctionnaires des ministères vont continuer de faire ce qu’ils font depuis que le Pacte de stabilité et de croissance a été mis en place, c’est-à-dire calculer des trajectoires de dépenses compatibles avec une baisse de la dette publique. Et contrairement à ce que la proposition tente de laisser croire, la notion controversée d’écart de production, c’est-à-dire d’écart entre un PIB potentiel non mesurable et le PIB réalisé, n’a pas disparu du cadre budgétaire européen. Elle restera cruciale pour séparer le déficit corrigé du cycle du déficit conjoncturel, et le solde structurel primaire (le solde public hors charges d’intérêt et corrigé du cycle) reste la référence des analyses de soutenabilité de la dette[5]. Vu la succession de crises économiques que nous traversons depuis 15 ans et les hausses de dette qu’elles ont engendrées, il n’est pas certain que ces exercices aient été bien utiles.

[1] Voir les prévisions de l’économie mondiale récemment réalisées par la Département Analyse et Prévisions de l’OFCE.

[2] Sur la soutenabilité de la dette, voir le numéro spécial de la Revue d’économie financière paru le mois dernier.

[3] Le qualificatif d’intelligente figure dans la colonne 3 de la figure 2 de la Communication de la Commission.

[4] C’est l’objet de la ma contribution au numéro spécial de la Revue d’économie financière déjà mentionné.

[5] Voir pp. 11-12 et p. 22 de la Communication de la Commission.