")

Lancé en décembre 2019, le Green Deal ou Pacte Vert formule des ambitions importantes en matière climatique et environnementale pour l’Union européenne (UE). Son objectif ultime consiste à faire de l’Europe le premier continent neutre en émissions de gaz à effet de serre (EGES) d’ici 2050 tandis que, de manière intermédiaire, il est prévu une baisse de 55 % des EGES en 2030 par rapport à 1990.

L’agriculture est tout à la fois une composante importante et un acteur essentiel de cette transition écologique. Le présent texte, qui s’inscrit en amont d’une conférence-débat organisée par l’OFCE et consacrée au sujet, propose quelques éléments de cadrage sur le Green Deal dans le secteur agricole. Il fournit des points de repères statistiques sur le secteur agricole dans l’UE et sur les objectifs climatiques et environnementaux que le Green Deal lui assigne à l’horizon 2030. Les données reportées sont essentiellement celles de 2020 pour des raisons de disponibilité et de comparabilité. Un autre texte, à l’issue de la conférence, dressera une synthèse des débats sur les grands enjeux relatifs au Green Deal pour le futur de l’agriculture européenne avec un focus particulier sur l’agriculture française.

L’agriculture européenne : valeur ajoutée et emploi

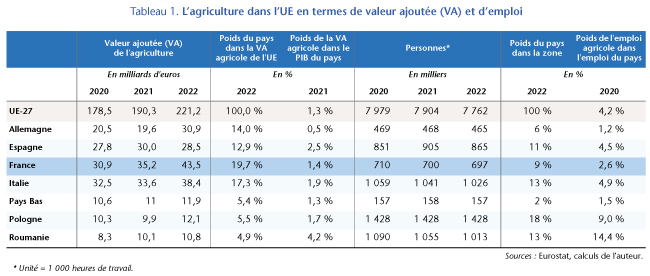

Au cours des trois dernières années, la valeur ajoutée (VA) du secteur agricole de l’UE s’est établie aux alentours des 200 milliards d’euros, soit l’équivalent de 1,3 % du PIB de l’UE (Tableau 1). En termes de richesse produite, la France et l’Italie constituent les deux premières puissances agricoles. Avec l’Espagne, l’Allemagne et les Pays Bas, elles réalisent près de 70 % de la VA agricole de l’UE et, si on y ajoute les deux autres puissances agricoles plus à l’Est de l’UE, la Pologne et la Roumanie, sept pays concentrent presque 80 % de la VA agricole des vingt-sept pays de l’UE.

En termes d’emploi, la concentration est un peu moins forte : les sept pays susmentionnés représentent 73 % de l’emploi agricole au sein de l’UE. Surtout, le poids de l’emploi agricole dans l’emploi total du pays est sans commune mesure entre, d’une part, la Roumanie (14,4 % en 2020) ou la Pologne (9 %) et, d’autre part, l’Allemagne (1,2 %) ou la France (2,6 %). Globalement, l’agriculture employait près de 7,8 millions de personnes au sein de l’UE en 2022, soit un peu plus de 4 % de l’emploi total. Les données relatives au secteur de l’agroalimentaire font état de 4 millions de personnes occupées dans ce secteur. Au total, ce sont donc les pratiques et l’activité d’environ 12 millions de personnes qui seront concernées directement ou indirectement par les évolutions dans l’agriculture du fait du Green Deal[1].

Les émissions de gaz à effet de serre (EGES) dans l’UE : objectifs du Green Deal et état des lieux

Les objectifs du Green Deal : les grands principes

Le Green Deal se fixe pour objectif d’atteindre la neutralité carbone sur le continent européen d’ici 2050, soit l’équilibre entre les émissions humaines des gaz à effet de serre (EGES) et les captures par les puits naturels (océans, sols, végétation). Son objectif intermédiaire prévoit pour l’UE entière une baisse d’au moins 55 % des EGES en 2030 par rapport à 1990.

Ces objectifs s’inscrivent dans les engagements pris en 2015 dans le cadre des accords de Paris visant à limiter les EGES de façon à maintenir le réchauffement climatique sous les 2°C à la fin du siècle.

L’agriculture n’étant pas un secteur soumis au système d’échange des quotas d’émission (SEQE) de l’UE[2], c’est le règlement de la répartition de l’effort (RRE) qui assigne au secteur agricole de chacun des pays un objectif de réduction d’EGES à l’horizon 2030.

Dans ses grandes lignes, le RRE stipule que :

- l’agriculture de l’UE devra réduire de 40 % ses EGES à l’horizon 2030 par rapport à 2005, conformément à l’objectif révisé de juillet 2021 [3] ;

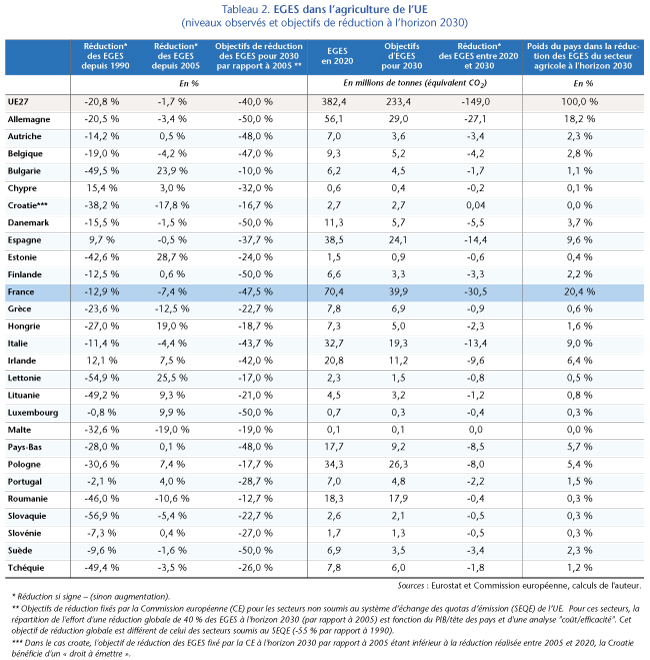

- l’effort est réparti entre les pays en fonction de leur richesse (mesurée par le PIB par tête) et adapté en fonction d’une analyse « coût-efficacité ». Concrètement, les pays les plus riches de l’UE se voient assigner des objectifs de réduction des EGES plus élevés que les pays moins riches. L’effort de réduction s’échelonne ainsi entre 10 % (pour la Bulgarie) et 50 % (pour la Suède, le Luxembourg, l’Allemagne, la Finlande et le Danemark). Pour la France, l’effort de réduction des EGES dans l’agriculture sera de 47,5 % à l’horizon 2030 par rapport à 2005 ;

- les pays disposent de souplesse pour atteindre leurs objectifs. Notamment, un pays dont les EGES de son secteur agricole sont inférieures à son quota peut reporter l’allocation non utilisée sur les années suivantes jusqu’en 2030. Á l’inverse, si ses EGES dépassent le quota, le pays peut emprunter les allocations de l’année suivante.

États des lieux sur les EGES

En 2020, l’UE a émis un total de 3,1 milliards de tonnes équivalents CO2, soit une baisse de 33 % par rapport à 1990 selon les données de l’EEA[4].

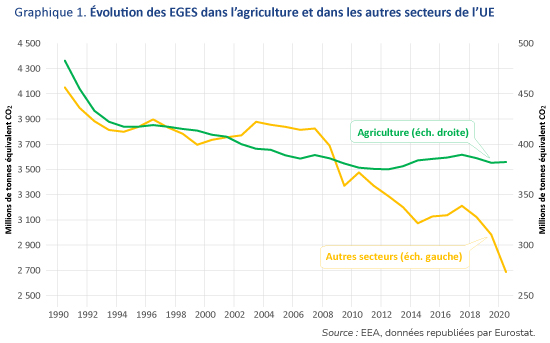

Á elle seule, l’agriculture a émis l’équivalent de 382,4 millions de tonnes de CO2 en 2020, soit environ 12 % du total des EGES de l’UE. La réduction des EGES dans le secteur agricole par rapport à 1990 a été de l’ordre de 21%, soit moins soutenue que dans les autres secteurs de l’UE. En fait, depuis 2012, les EGES du secteur agricole ne diminuent plus tandis que celles des autres secteurs ont poursuivi leur tendance baissière (Graphique 1).

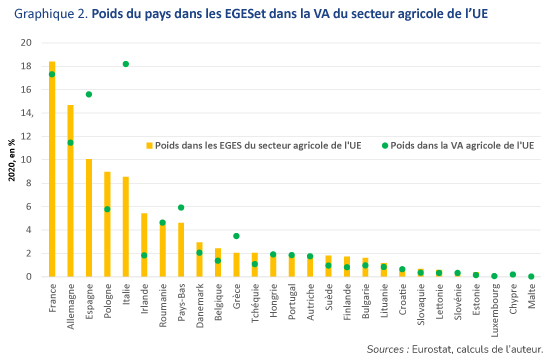

Les grands pays agricoles de l’UE sont aussi les grands émetteurs de GES du secteur (Graphique 2). La corrélation entre ces deux variables n’est cependant pas parfaite. Des pays tels que l’Italie et l’Espagne pèsent d’un poids relativement peu important en termes d’EGES au regard du poids de leur secteur agricole. Á l’inverse, l’Irlande, la Pologne ou encore l’Allemagne émettent beaucoup de GES relativement au poids de leur agriculture. Pour une large part, ces différences de poids s’expliquent par la spécialisation de leur agriculture et notamment par l’importance plus ou moins grande de leur cheptel bovin (voir plus bas).

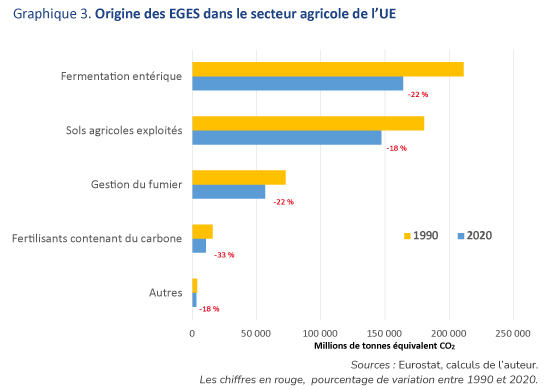

La fermentation entérique, soit l’émanation de méthane qui résulte de la digestion des ruminants, représente 43 % du total des EGES du secteur agricole de l’UE tandis que l’exploitation des sols en génère 39 % (Graphique 3). La production d’effluents (essentiellement liés au fumier) contribue grossièrement au reste, soit environ 15 % du total des EGES du secteur agricole de l’UE.

Les bovins, et tout particulièrement les vaches laitières, sont des sources importantes d’émission de méthane (respectivement 60 et 120 kg/an par animal). Á l’autre extrême, les porcins émettent peu de méthane (1,5 kg/an) et les volailles encore moins (moins de 0,1 kg/an).

Une forte spécialisation en cheptel bovin, comme c’est le cas de la France mais aussi d’un « petit » pays comme l’Irlande, aura donc un impact important en termes d’EGES. Par exemple, l’écart entre la France et l’Allemagne de 10 millions de tonnes d’EGES (en équivalent CO2) liées à la fermentation entérique s’explique par la production en France de 21 millions de bovins (hors vaches laitières) contre « seulement » 11 millions en Allemagne. Le cas irlandais est aussi très illustratif : 11e puissance agricole de l’UE en termes de VA (Graphique 2), l’Irlande est le 6e pays émetteur de GES du secteur agricole en raison d’un élevage bovin important et équivalent à celui de l’Italie, de l’Espagne ou de la Pologne.

Les objectifs de réduction des EGES dans l’agriculture de l’UE à l’horizon 2030

Si les objectifs de réduction des EGES sont respectés, l’agriculture de l’UE émettra au plus 233,4 millions de tonnes de GES en 2030, soit une baisse des EGES de 149 millions de tonnes entre 2020 et 2030. L’agriculture française devra diminuer son émission d’environ 30 millions de tonnes pour émettre au plus 40 millions de tonnes de GES et ceci, au plus tard en 2030 (Tableau 2).

En raison du poids de son agriculture et, en particulier de son importance dans la production de bovins, la France devra contribuer à hauteur de 20 % à la réduction des EGES générées par l’agriculture européenne. Il est intéressant de noter que pour un poids de son agriculture à peu près équivalent, l’Italie émet actuellement moitié moins de GES que la France et contribuera moitié moins à l’objectif de réduction des EGES du secteur agricole européen à l’horizon 2030.

Les autres objectifs du Green Deal

Outre la réduction des EGES, le Green Deal définit d’autres objectifs interdépendants et complémentaires, notamment au travers de la stratégie From Farm-To-Fork (De la ferme à la fourchette) dite encore F2F et de la stratégie Biodiversité. Elles se traduisent par le respect d’objectifs quantitatifs à l’horizon 2030 tels que :

– Consacrer a minima 25 % des terres agricoles à l’agriculture biologique ;

– Diviser par deux le recours et le risque liés aux pesticides et à l’usage des antibiotiques pour l’élevage ;

– Réduire de 20 % l’utilisation d’engrais chimiques.

Ces objectifs visent à soutenir les objectifs de réduction des EGES, et plus généralement à accélérer la transition écologique. Pour autant, leur visée est beaucoup plus large puisqu’il s’agit aussi d’améliorer la santé et le bien-être des Européens.

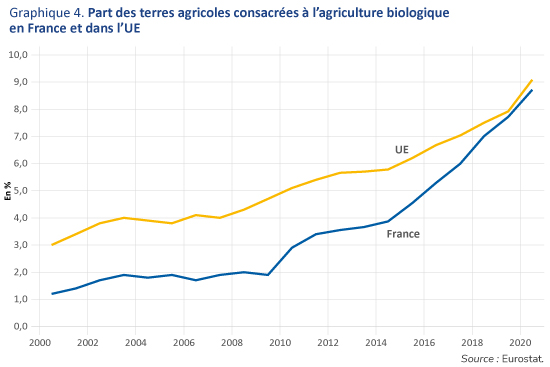

Objectif de terres agricoles consacrées à l’agriculture biologique

En 2020, moins de 10 % des surfaces agricoles de l’UE était couverte par l’agriculture biologique, avec des disparités très marquées selon les pays allant de 25,7 % en Autriche (et 22,4 % en Estonie) à 0,6 % sur l’île de Malte (et 1,5 % en Irlande). En France, la part des surfaces agricole couverte par l’agriculture est de 8,7 %, soit un peu en deçà de la moyenne de l’UE mais avec une dynamique plus soutenue (Graphique 4). La poursuite de cette dynamique n’est cependant pas assurée. Selon certains observateurs, l’agriculture biologique serait, d’une part, concurrencée par d’autres labels à visée environnementale mais moins contraignants et d’autre part, la demande de produits biologiques, qui avait été soutenue en 2020 dans le contexte des confinements liés à la Covid-19, pâtirait maintenant du contexte inflationniste.

Objectifs liés à l’usage des pesticides et des antibiotiques pour l’élevage

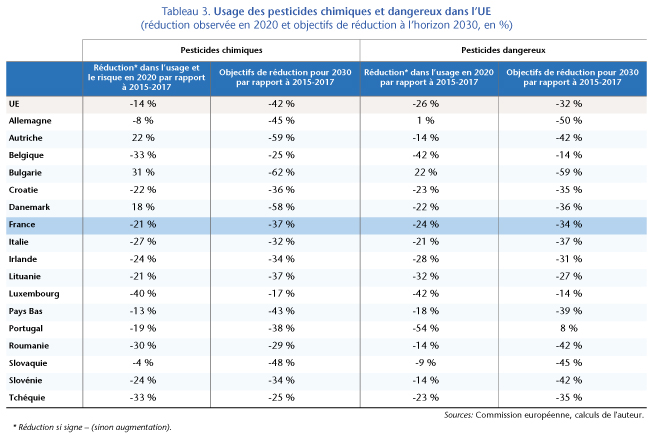

Concernant les pesticides, deux objectifs ont précisément été définis : une réduction de 50 % dans l’usage et le risque des pesticides chimiques, d’une part, et une réduction de 50 % dans l’usage des pesticides dangereux, d’autre part. Dans les deux cas, l’horizon pour atteindre les objectifs est 2030 et la moyenne des années 2015-2017 constitue la référence.

La tendance qui se dégage au sein de l’UE est celle d’une réduction dans l’usage (et le risque) de ces deux types de pesticides, mais de façon plus marquée pour les pesticides dangereux (- 26 % par rapport à 2015-2017 ; Tableau 3) que pour les pesticides chimiques (- 14 %). L’agriculture française suit cette tendance à la baisse et ce, de manière encore plus marquée pour l’usage des pesticides chimiques (- 21 % par rapport à 2015-2017). Á l’inverse, des pays comme la Bulgarie, l’Autriche ou encore le Danemark n’ont pas suivi cette tendance baissière pour l’un et/ou l’autre des indicateurs de pesticides. Pour ces pays, les efforts de réduction pour atteindre les objectifs à l’horizon 2030 seront donc conséquents[5].

Par ailleurs, l’usage de certains pesticides, pourtant jugés dangereux et interdits par la Commission européenne, fait l’objet de dérogations de manière récurrente. Ainsi, entre 2019 et 2022, quelques 236 dérogations ont été accordées à des substances « hautement toxiques », dont près de la moitié pour des néonicotinoïdes (les insecticides dits « tueurs d’abeilles »). La Roumanie est le pays qui a le plus bénéficié de dérogations, suivie par la République tchèque, la Finlande et la Pologne.

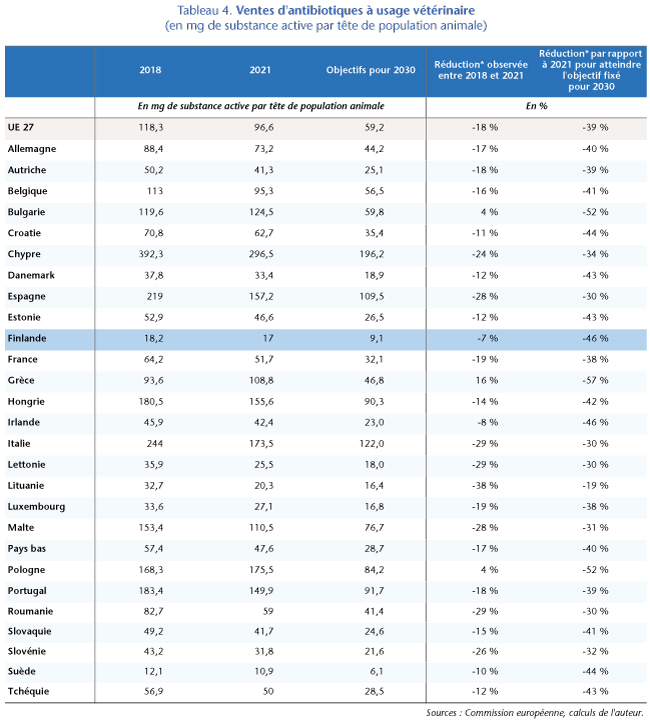

Concernant l’usage d’antibiotiques à destination des animaux, l’objectif de réduction est de 50 % à l’horizon 2030 par rapport à 2018. Partant de niveaux élevés, voire très élevés, en 2021, certains pays devront faire des efforts importants en vue de réduire les ventes d’antibiotiques à usage vétérinaire à l’horizon 2030 (Tableau 4). C’est notamment le cas de la Bulgarie, de la Hongrie ou encore de la Pologne. Cependant, les exemples de l’Italie ou de l’Espagne montrent qu’il est possible en très peu d’années de réduire les prescriptions et donc les ventes d’antibiotiques, en changeant les pratiques vétérinaires.

Objectifs en matière d’engrais chimiques

En matière d’engrais chimiques (essentiellement, l’azote et le phosphore), l’objectif du Green Deal est de réduire de 50 % la perte en nutriments des sols à l’horizon 2030[6]. Selon la Commission européenne, cet objectif permettra de réduire l’usage des engrais chimiques d’au moins 20 % au même horizon. Á notre connaissance, l’année de référence pour calculer l’objectif n’a pas encore été fixée. En outre, les données d’Eurostat en azote et phosphore devenant très incomplètes à partir de 2015, il n’est pas possible de proposer un bilan exhaustif de l’état d’avancement pour ces objectifs.

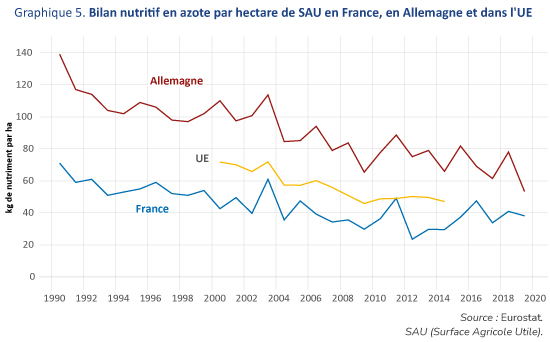

Si on se concentre sur les bilans en fertilisation azotée de la France et de l’Allemagne pour lesquels les données sont disponibles sur longue période, la tendance qui se dégage est celle d’une réduction des pertes en éléments nutritifs des sols, la réduction étant plus forte pour l’Allemagne (- 62 % entre 1990 et 2019) qui part cependant d’un montant par hectare de SAU (Surface agricole utile) beaucoup plus élevé que la France (Graphique 5). Globalement, le bilan en fertilisation azotée de la France s’inscrit en deça de ce qui est observé au sein de l’UE.

Conclusion

Le Green Deal dote l’Union européenne d’objectifs importants et ambitieux en matière climatique et environnementale pour tous les secteurs en général et pour l’agriculture en particulier. Une simple introspection des évolutions passées montre que certains objectifs risquent d’être difficilement atteints par tout ou partie des pays de l’UE à l’horizon 2030 sans une modification substantielle des pratiques agricoles, sans innovations techniques et technologiques majeures mais aussi sans changement des comportements alimentaires. Sans tout cela, il sera difficile d’atteindre la neutralité carbone tout en garantissant la sécurité alimentaire de l’Union européenne mais aussi celle de pays tiers dépendant de l’agriculture européenne.

[1] Les données d’emploi du secteur agricole et du secteur agroalimentaire ne sont pas directement comparables. Dans l’agriculture, l’unité est de « 1 000 heures travaillées » par an tandis que dans l’agroalimentaire, il s’agit de personnes occupées (salariés ou non, ne travaillant pas forcément à plein temps). Ces unités de mesure, moins standard que celles d’équivalent plein temps, sont le reflet de la polyactivité assez développée dans l’agriculture et l’agroalimentaire.

[2] Les autres secteurs non concernés par le SEQE, lequel fixe un prix au carbone, sont les bâtiments, le transport routier et le transport maritime intérieur, les déchets et les petites industries.

[3] Le précédent objectif était de 30 %.

[4] Les données sont fournies par l’EEA (European Environment Agency) et republiées par Eurostat. Les données d’émissions sont nettes des recaptures. Elles sont définies en « équivalent CO2 » pour tenir compte du fait que certains gaz ont un effet de serre (autrement dit, un pouvoir réchauffant de l’atmosphère) beaucoup plus puissant que le dioxyde de carbone (CO2). C’est notamment le cas du méthane qui a un pouvoir réchauffant 25 fois supérieur à celui du CO2. On applique donc aux statistiques d’EGES de méthane un coefficient multiplicateur de 25 de façon à obtenir leur équivalence « carbone » en termes d’émissions.

[5] Les données sont manquantes pour un certain nombre de pays dont la Pologne et l’Espagne, certains pays de l’UE ayant refusé de fournir des données relatives à l’usage des pesticides sur une périodicité annuelle.

[6] La présence d’azote et de phosphore dans le sol est nécessaire à la croissance des végétaux. Cependant, en quantités trop importantes dans le sol, non ingérées, l’azote et le phosphore polluent les eaux et affectent leurs écosystèmes, d’où l’objectif de réduire « la perte en nutriments des sols ».