« Emplois francs » : que faut-il en attendre ?

par Paul Bauchet et Pierre Madec

Dans le programme présidentiel d’Emmanuel Macron figurait une mesure visant à baisser le coût du travail pour les entreprises embauchant, en CDI ou en CDD, un habitant des quartiers dits prioritaires : « Lorsqu’une entreprise, où qu’elle soit située, embauchera un habitant des quartiers prioritaires de la politique de la ville en CDI, elle bénéficiera d’une prime de 15 000 euros, étalée sur les trois premières années : ce sera comme si elle ne payait plus de charges. En CDD, la prime sera de 5 000 euros sur les deux premières années ». L’objectif affiché de la mesure est de 150 000 contrats signés pour un budget prévu de 1 milliard d’euros par an.

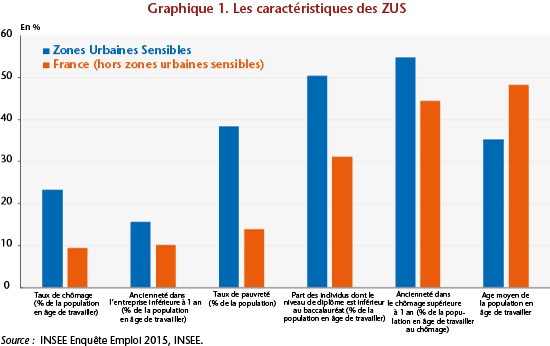

Bien que les contours de la mesure ne soient pas tout à fait identiques, le dispositif « d’emplois francs » a pour la première fois été mis en place sous le mandat de François Hollande. Le diagnostic posé sur les quartiers prioritaires de la politique de la ville est en effet ancien. Avec une population plus pauvre, plus jeune, moins diplômée et plus enclavée, ces quartiers sont davantage exposés au chômage. Avant la réforme du zonage de la politique de la ville menée en 2014, les quartiers prioritaires, alors nommés Zones Urbaines Sensibles (ZUS), enregistraient un taux de chômage deux fois et demi supérieur au taux national et un taux de pauvreté trois fois supérieur (ONZUS, 2014). Malgré leur population plus jeune, le chômage de longue durée y était sur-représenté (+9,4 points de pourcentage de plus que la moyenne nationale hors ZUS)) (graphique 1).

Si ces quartiers bénéficient, depuis leur entrée dans le zonage prioritaire, des crédits de la politique de la ville, les « emplois francs » mis en place par le gouvernement de Jean-Marc Ayrault ont constitué l’une des premières politiques d’emploi visant à discriminer positivement les habitants de ces quartiers.

« Emplois francs » : une expérience peu concluante

Le dispositif, mis en place en 2013, expérimental et initialement prévu pour une durée de 3 ans, consistait au versement en deux fois d’une aide financière d’un montant de 5 000 euros versé (2 500 € à la fin de la période d’essai et 2 500 € après 10 mois de CDI)[1]. Cette aide devait être distribuée à toute entreprise embauchant, en CDI, un « jeune » (entre 15 et 30 ans), résidant en ZUS depuis plus de 6 mois et cumulant plus de 12 mois de chômage au cours des 18 derniers mois. L’objectif affiché était la signature de 2 000 contrats en 2013[2] et de 10 000 sur les 3 ans, mais ce dernier n’a pas été atteint. En octobre 2014, date de fin prématurée du dispositif, seul 280 contrats avaient été signés.

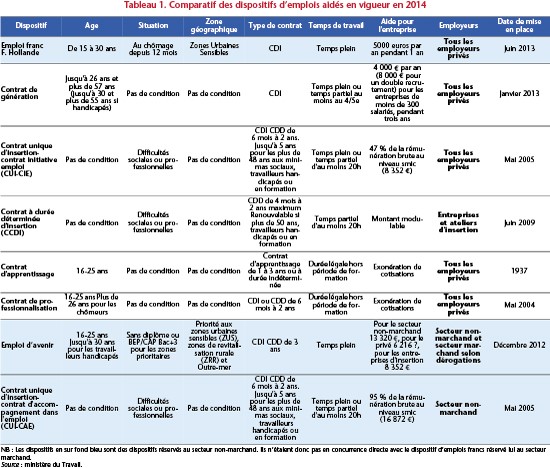

L’une des explications est à chercher dans les caractéristiques d’une population-cible très restreinte. Selon l’enquête Emploi en continu de l’INSEE, au quatrième trimestre de 2014, 38 000 jeunes étaient éligibles au dispositif sur les 366 000 chômeurs des ZUS. Si ce recensement ne rend compte que du nombre d’éligibles au moment de l’enquête, c’est-à-dire au quatrième trimestre 2014, et non de l’ensemble des personnes potentiellement en position d’éligibilité au cours de l’année, il informe sur le caractère extrêmement restreint de la population ciblée. D’autre part, le dispositif « Emplois francs », tel que proposé par le gouvernement de Jean-Marc Ayrault, s’est avéré être en concurrence avec de nombreux dispositifs d’emplois aidés, non spécifiquement ciblés sur la géographie prioritaire mais plus avantageux et non cumulables entre eux (tableau).

Les nouveaux « Emplois francs » : que faut-il en attendre ?

Exception faite de leur ciblage sur les quartiers prioritaires, les nouveaux « Emplois francs » proposés par Emmanuel Macron s’écartent du dispositif précédent. Le champ de l’aide s’étendrait à l’ensemble de la population de ces quartiers faisant passer la population éligible de 38 000 à 467 000 chômeurs selon l’EEC de l’INSEE de 2015, soit une population-cible multipliée par 12. La critique portée quant au nombre très (trop) restreint de demandeurs d’emploi éligibles semble donc dans cette nouvelle mouture écartée puisque ce dispositif devrait concerner l’ensemble des demandeurs d’emploi des quartiers prioritaires et non plus les jeunes demandeurs d’emploi de longue durée. Il en est d’ailleurs de même concernant celle portant sur l’existence d’une trop forte concurrence entre les différents dispositifs d’aide puisqu’il existe à l’heure actuelle un certain flou quant à la persistance des autres dispositifs d’emplois aidés, bien que la ministre du Travail, Muriel Pénicaud, se soit prononcée en faveur d’une continuité « dans la politique de gestion des emplois aidés ».

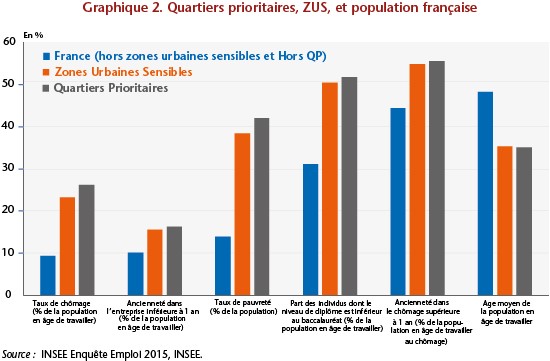

Concernant la territorialisation de cette politique, les quartiers visés diffèrent légèrement de ceux émanant de la géographie des ZUS. En effet, la réforme du zonage de la politique de la ville intervenue début 2014 a visé à clarifier la multitude de critères d’éligibilité au zonage prioritaire. En lieu et place, la Loi de programmation pour la ville et la cohésion urbaine du 21 février 2014 s’est fixée pour objectif de mieux identifier les quartiers les plus en difficulté à travers la mise en place d’un zonage plus simple et plus objectif reposant sur un critère unique : le revenu médian des habitants. Selon l’Insee, cet indicateur résume bien les différentes dimensions urbaines, démographiques et sociales de l’ancienne géographie de la politique de la ville. Autrement dit, l’ensemble des caractéristiques utilisées pour construire l’ancienne géographie sont captées par ce nouvel indicateur, ce qui expliquerait la relative stabilité entre l’ancienne et la nouvelle géographie. Néanmoins, ces nouveaux quartiers de la politique de ville concentrent en leur sein des ménages en plus grande difficulté que les anciennes ZUS (Madec et Rifflart, 2015). Les demandeurs d’emploi y sont ainsi plus nombreux et, semble-t-il, encore plus éloignés du marché du travail (graphique 2).

Il est enfin à noter que contrairement au dispositif précédent qui visait à sortir du chômage les jeunes les plus éloignés du marché du travail, les détails programmatiques des « emplois francs » d’Emmanuel Macron sont à chercher dans le volet « Compétitivité » du programme présidentiel au sein de l’objectif « Un travail moins cher pour l’employeur ». Si le périmètre territorial de ce nouveau type de contrat est donc proche de celui utilisé en 2013, le constat opéré par les équipes du nouveau chef de l’Etat semble, lui, différer de celui avancé par François Hollande. Ce n’est ainsi plus tant la discrimination territoriale dont seraient victimes les habitants des quartiers prioritaires qui serait visée mais le caractère moins « productif » de cette population qui nécessiterait une forte baisse du coût du travail : 15 000 euros sur 3 ans pour la signature d’un CDI et 5 000 euros sur 2 ans pour la signature d’un CDD, soit une baisse équivalente, selon les équipes du candidat, à une suppression complète des cotisations patronales. Dans les faits, le montant d’aide devrait dépasser le montant total de cotisations patronales au niveau du SMIC qui s’établit à l’heure actuelle à environ 2 000 euros par an et par salarié.

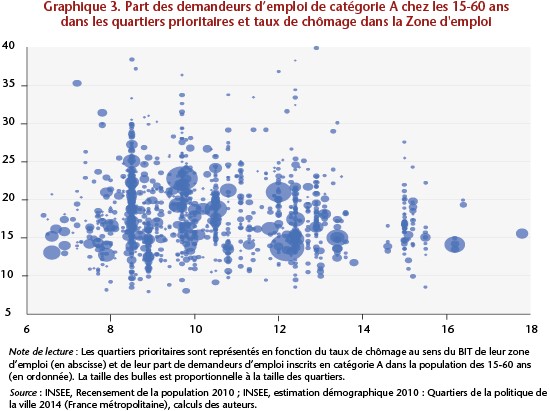

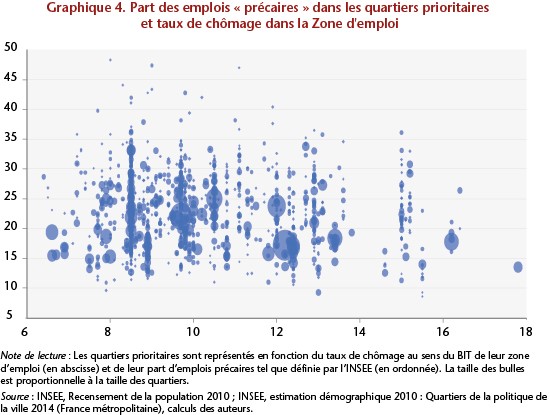

Les difficultés mentionnées (voir supra) dues aux spécificités de la population-cible des « emplois francs » semblent demeurer dans cette nouvelle version. De plus, si la réforme de la géographie prioritaire a permis de relativement bien homogénéiser les caractéristiques socio-économiques des quartiers de la politique de ville, des hétérogénéités importantes persistent tant en termes de dynamisme de l’emploi au sein des quartiers qu’en termes d’écart relatif aux zones d’emploi qui les englobent. Dans les quartiers prioritaires de la politique de la ville, la part des demandeurs d’emploi de catégorie A dans la population âgée de 16 à 60 ans[3] varie de 7,8 % à 54,5 %. De même, la part des emplois « précaires » (contrat d’apprentissage, intérim, Emplois-jeunes, CES, contrats de qualification, stagiaires rémunérés, autres CDD) varie elle de 8,5 % à 48,3 %.

Si ces écarts peuvent s’expliquer en partie par les disparités importantes de dynamisme de l’emploi entre les zones d’emploi, l’analyse, une fois contrôlée de l’appartenance à une zone d’emploi, apporte des conclusions similaires. Au sein d’une même zone d’emploi, les parts de demandeurs d’emploi varient, selon les quartiers prioritaires, de 14,9 % à 31,2 %. La part d’emplois précaires dans les quartiers prioritaires peut, elle, osciller entre 11,3 % et 36,1 %. Ainsi, à zone d’emploi donnée, il existe une grande hétérogénéité dans les caractéristiques des quartiers prioritaires[4].

Ne sont illustrées ici que les données relatives à la part des demandeurs d’emplois inscrits en catégorie A (graphique 3) et la part des emplois « précaires » dans l’emploi total (graphique 4) comparativement au taux de chômage de la zone d’emploi des quartiers, c’est-à-dire à zone d’emploi donnée. Malgré tout, l’ensemble des données permettant de comparer les quartiers prioritaires à la zone d’emploi à laquelle ils appartiennent indiquent de fortes disparités intra zone d’emploi et une décorrélation importante entre les caractéristiques de la zone d’emploi et celles des quartiers qu’elle contient. Autrement dit, les différences analysées précédemment entre quartiers prioritaires ne semblent pas être expliquées par des différences inhérentes aux zones d’emplois dans lesquelles ils sont contenus.

Si la mesure proposée par Emmanuel Macron dans le cadre de la campagne présidentielle élargit le champ d’éligibilité des « emplois francs » de 2014 et permet, du fait d’une augmentation significative du montant d’aide versée, de répondre à certaines critiques adressées à l’endroit du dispositif précédent, elle ne permet pas de capter de façon homogène les territoires les plus en difficulté. Si l’objectif est de dynamiser les territoires les plus en difficulté, l’implantation des entreprises au sein des quartiers pourrait constituer une condition supplémentaire d’éligibilité au dispositif, à l’image des zones franches urbaines par exemple. De même, l’échelle géographique de la zone d’emploi pourrait être privilégiée afin de mieux capter les disparités importantes dans les dynamiques de l’emploi à l’œuvre sur les territoires, le zonage de la politique de la ville n’ayant pas pour vocation lors de sa création d’identifier les territoires aux marchés du travail les moins dynamiques[5].

En termes de création d’emplois, du fait de l’existence d’effets d’aubaine importants inhérents à ce type de dispositif à destination du secteur privé[6], en retenant un coefficient d’emploi de 0,15, de l’ordre de celui mesuré pour les contrats uniques d’insertion de type Contrat Initiative-Emploi (CUI-CIE), il ressortirait de la mise en place du dispositif un effet net sur les créations d’emplois de l’ordre de 22 500 pour un objectif de 150 000 contrats signés. Sous cette l’hypothèse, dont la réalisation semble au vu des éléments précités largement compromise, si 80 % des contrats signés sont des CDD de 2 ans, le coût budgétaire de la mesure devrait s’établir à 450 millions d’euros la première année et à 1 milliard d’euro par an à l’horizon de trois ans.

[1] Les 2 500 premiers euros devant être remboursés si l’individu n’atteignait pas le 10e mois de CDI.

[2] Le 3 août 2013, le Président de la République relevait cet objectif à 5 000 « emplois francs » pour la seule année 2013.

[3] Les données à disposition pour les quartiers prioritaires ne permettent pas de reconstituer la population active ou en âge de travailler (15-64 ans) de ces territoires.

[4] Une partie de l’hétérogénéité observée au sein d’une même zone d’emploi pourrait également provenir de comportements d’inscription à Pôle Emploi différents, ces différences étant liées aux comportements d’activité mais également à l’âge, les jeunes ayant par exemple moins intérêt à s’inscrire à Pole Emploi.

[5] L’objectif de ce zonage était lors de sa création d’identifier précisément les « poches de pauvreté » sur le territoire national.

[6] « Les contrats aidés : quels objectifs, quel bilan ? », Dares, Analyses, n°21, mars 2017 et « Rapport d’information sur l’enquête de la Cour des comptes portant sur les contrats aidés », Sénat, n°255, 2007.