Département analyse et prévision

Ce texte s’appuie sur les perspectives 2016-2018 pour l’économie mondiale et la zone euro dont une version complète est disponible ici.

Les chiffres de croissance pour l’année 2016 ont confirmé le scénario d’une reprise mondiale qui se généralise progressivement. Dans la zone euro, jusqu’ici à la traîne de ce mouvement, la croissance a atteint 1,7 %, soutenue notamment par une bonne dynamique de croissance en Espagne, en Irlande, aux Pays-Bas et en Allemagne. Le trou d’air sur la croissance américaine en début d’année s’est certes traduit par un ralentissement de la progression du PIB en 2016 par rapport à 2015 (1,6 % contre 2,6 %) mais le chômage a poursuivi sa décrue, repassant sous le seuil de 5 %. Quant aux pays en développement, qui avaient été marqués par le ralentissement de l’économie chinoise et celui du commerce mondial en 2015, ils ont ré-accéléré avec une croissance gagnant 0,2 point (3,9 %) en 2016. Avec une augmentation du PIB proche de 3 %, l’économie mondiale semble donc résiliente et la situation conjoncturelle apparaît moins morose qu’on ne pouvait le craindre il y a 18 mois, les facteurs négatifs s’étant avérés moins virulents qu’attendu. La mutation de l’économie chinoise vers un modèle de croissance reposant sur la demande intérieure n’a pas provoqué d’atterrissage brutal de l’économie chinoise mais un ralentissement contrôlé par la mise en œuvre de politiques publiques de soutien à la croissance. Si la question de la soutenabilité de la dette grecque n’est toujours pas définitivement réglée, la crise qui a éclaté au cours de l’été 2015 ne s’est pas traduite par la dislocation de l’union monétaire, et l’élection d’Emmanuel Macron à la présidence de la République française a atténué les craintes d’un éclatement de la zone euro. Si la question du Brexit reste toujours posée, il n’en demeure pas moins que jusqu’ici, le choc n’a pas eu l’effet catastrophique annoncé.

Ce schéma devrait se poursuivre en 2017 et 2018 sous l’effet de politiques monétaires qui continueront à soutenir l’activité des pays industrialisés et d’efforts budgétaires un peu moins importants. La politique budgétaire américaine prendrait même un tournant plus expansionniste permettant un rebond de la croissance qui dépasserait à nouveau 2 % en 2018. Si le prix du pétrole a récemment augmenté, il ne devrait pas s’envoler limitant les effets négatifs en termes de pouvoir d’achat pour les ménages et de marges pour les entreprises. Cette remontée permettra même de stimuler l’inflation jusqu’ici moribonde, éloignant le risque déflationniste qui planait notamment sur la zone euro. Les pressions sur la BCE pour mettre un terme aux mesures non-conventionnelles pourraient même rapidement surgir.

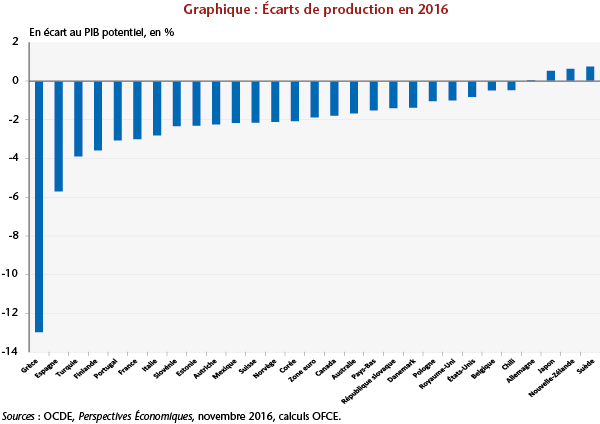

Même si le processus de reprise se consolide et se généralise, la plupart des économies développées accusent en 2016 encore un retard de production, comme l’illustre l’écart de production à son niveau potentiel qui reste négatif (graphique). Cette situation, qui tranche singulièrement avec les comportements cycliques passés des économies consistant à ramener le PIB vers son potentiel, conduit à s’interroger sur les causes de la cassure du sentier de croissance survenue depuis presque dix ans. Un premier élément d’explication invoque l’affaiblissement du PIB potentiel. Il résulterait de l’ampleur de la crise, cette dernière ayant pu affecter le niveau et/ou la croissance de la capacité d’offre des économies sous l’effet des destructions de capacité de production, du ralentissement de la diffusion du progrès technique et de la déqualification des chômeurs. Une deuxième explication met l’accent sur l’insuffisance chronique de la demande qui maintiendrait l’écart de production en territoire négatif dans la plupart des pays. Ces difficultés à retrouver une trajectoire de la demande à même de résorber le sous-emploi renvoient aux excès d’endettement des agents privés avant la récession. Face au gonflement des passifs, les agents sont contraints de réduire leurs dépenses pour se désendetter et assainir leur situation patrimoniale. Dans ces conditions, la réduction du chômage ou du sous-emploi devrait se poursuivre, mais elle resterait plus lente que lors des phrases de reprise précédentes. Dix ans après le début de la Grande récession, l’économie mondiale n’aura donc toujours pas résorbé les déséquilibres macroéconomiques et sociaux induits par cette crise. La reprise est donc bien en marche mais elle n’est toujours pas assez rapide.

Poster un Commentaire