Pourquoi l’intégration économique des réfugiés est-elle si difficile ?

par Gregory Verdugo

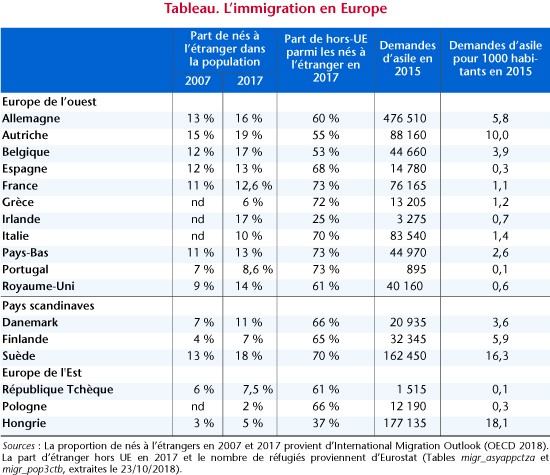

L’immigration, mesurée par la part de nés à l’étranger[1], est en hausse dans les principaux pays de l’UE entre 2007 et 2017. Le tableau 1 montre que sa progression sur la dernière décennie est impressionnante au Royaume-Uni ou dans les pays scandinaves tandis qu’en France, où l’immigration est plus ancienne, la progression est plus modérée. Dans tous les pays, en 2017, à l’exception de la Hongrie, une large majorité des immigrés provient d’un pays hors-UE, tendance que la crise des réfugiés a renforcée.

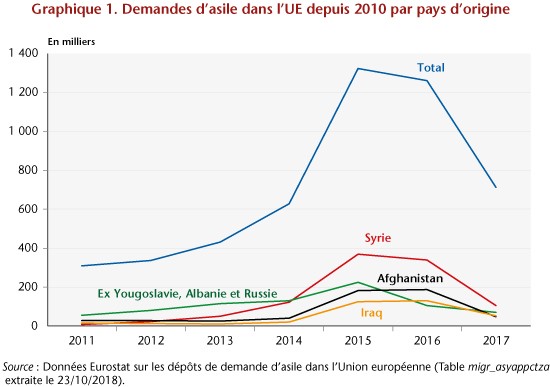

Le graphique 1 montre qu’en 2015, l’Europe a reçu 1,5 million de demandes de statut de réfugié. Ce pic représente le double de celui de 1992 au plus fort de la crise des réfugiés qui a suivi la chute du Mur de Berlin et la désintégration de la Yougoslavie.

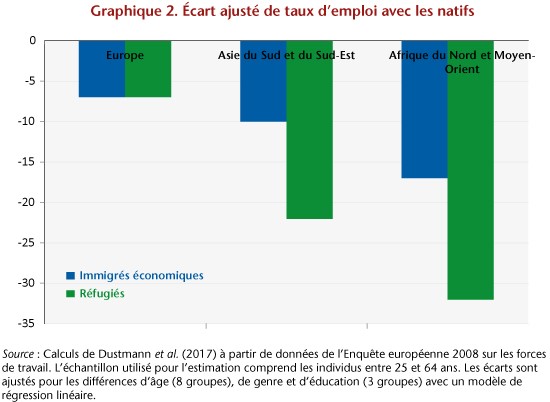

Bien avant la vague récente de réfugiés, de nombreuses études ont identifié que d’imposantes barrières ralentissaient l’intégration économique des immigrés, en particulier des réfugiés sur le marché du travail. Le graphique 2, reproduisant des estimations de Dustmann et al. (2017) à partir de l’Enquête européenne de 2008 sur les forces de travail, montre que les taux d’emploi des immigrés économiques d’origine non-européenne sont de 10 à 15 points inférieurs à ceux des natifs[2]. Pour les réfugiés des mêmes origines, l’écart avec les natifs est deux fois plus large jusqu’à atteindre 30 points.

Comment expliquer que les réfugiés aient beaucoup moins de chance que les immigrés économiques d’être employés ? Une première explication se situe dans l’origine de la décision de migration. Les individus ne décident pas d’immigrer par hasard. La migration se prépare. Lorsqu’elle est coûteuse et s’appuie sur des motifs économiques, une prédiction simple de l’analyse économique des migrations est que ceux qui migrent sont sélectionnés positivement, c’est-à-dire que ce sont les mieux préparés et les plus capables de réussir au sein de leur population d’origine qui tentent leur chance à l’étranger (Borjas, 1987).

Or, par définition, la migration des réfugiés ne répond pas à des motifs économiques. Elle est subie afin d’échapper à l’insécurité physique et s’effectue dans l’urgence. Ces différences dans l’origine de la migration impliquent que les immigrés économiques sont mieux préparés. Dès leur arrivée, les immigrés économiques maîtrisent plus souvent la langue du pays d’accueil que les réfugiés. Ils sont guidés par des réseaux de solidarité nationale formés de compatriotes déjà installés dans le pays d’accueil qui facilitent leur recherche de travail et d’emploi. Chez les plus éduqués, les immigrés économiques ont des professions d’origine les plus facilement transposables dans le pays d’accueil, et ils sont plus souvent médecins et ingénieurs. Au contraire, les réfugiés sont plus souvent d’anciens fonctionnaires ou juristes spécialisés dans le droit de leur pays d’origine dont la valeur des connaissances est faible dans le pays d’accueil (Chiswick, Lee et Miller 2005).

Mais une autre caractéristique importante des réfugiés suggère qu’ils ont des incitations à rattraper leur retard. Les réfugiés fuyant les persécutions, la possibilité d’une migration de retour dans le pays d’origine est incertaine et n’est généralement pas possible à court ou moyen terme. Si l’insertion initiale des réfugiés pâtit de leur absence de préparation, leur horizon temporel est plus long que celui des immigrés économiques, ce qui les pousse à nouer des relations de long terme avec des membres du pays hôte et à investir dans du capital humain valorisable sur le marché du travail du pays d’accueil. Au fur et à mesure de leur séjour, les réfugiés se familiarisent avec leur pays d’accueil et alors que le travail qu’ils offrent devient plus semblable à celui des natifs, les écarts sur le marché du travail s’amenuisent progressivement. Conformément à ces prédictions, Dustmann et al. (2017) montrent que les écarts de taux d’emploi entre les natifs et les refugiés sont résorbés au bout de 20 ans de durée de séjour. De même, Cortes (2004) constate qu’aux États-Unis, si les réfugiés partent de plus bas, ils accumulent plus rapidement des connaissances et rattrapent le plus souvent les migrants économiques.

Bien sûr, même si la distinction entre migrant économique et réfugié est utile, elle est souvent trop simple par rapport à la réalité et la frontière entre les migrants économiques et réfugiés n’est pas toujours claire. En cas de guerre, l’insécurité physique s’accroît en même temps que l’économie d’un pays s’effondre. Alors que la plupart des réfugiés ne quittent pas les pays limitrophes, les motivations de ceux qui gagnent les pays occidentaux peuvent être multiples. Leur décision de migration combine vraisemblablement à la fois des considérations économiques et des motifs de sûreté. On parle de « migration mixte » ou « mélangée » pour désigner ces situations où la décision de migration s’appuie autant sur des facteurs économiques que des risques de violence (Van Hear, Brubaker, et Bessa, 2009). Dans ce cas, la capacité des réfugiés à s’assimiler peut être proche de celle des migrants économiques.

Pour en savoir plus : Gregory Verdugo, « L’Europe au défi de la nouvelle immigration » in OFCE, L’économie européenne 2019, Paris, Editions La Découverte, pp. 99-112.

[1] La notion d’immigré est statistique et non administrative. Elle se définit par le fait d’être né de nationalité étrangère à l’étranger. Pour offrir des données harmonisées entre pays, Eurostat et l’OCDE diffusent le nombre d’habitants nés à l’étranger, notion qui va au-delà du statut d’immigré car elle inclut les nationaux nés à l’étranger.

[2] Ces écarts sont ajustés par un modèle statistique prenant en compte les différences d’âge et de niveau d’éducation des immigrés par rapport aux natifs. En pratique, les écarts ajustés sont très proches de ceux non-ajustés.

Références

Borjas George, 1987, « Self-Selection and the Earnings of Immigrants », The American Economic Review, vol. 77, n° 4, pp. 531-53.

Chiswick Barry R., Yew Liang Lee et Paul W. Miller, 2005, « A Longitudinal Analysis of Immigrant Occupational Mobility: A Test of the Immigrant Assimilation Hypothesis1 », International Migration Review, vol. 39, n° 2, pp. 332-53.

Cortes Kalena E., 2004, « Are Refugees Different from Economic Immigrants? Some Empirical Evidence on the Heterogeneity of Immigrant Groups in the United States », The Review of Economics and Statistics, vol. 86, n° 2, pp. 465-80.

Dustmann Christian, Francesco Fasani, Tommaso Frattini, Luigi Minale et Uta Schönberg, 2017, « On the Economics and Politics of Refugee Migration », Economic Policy, vol. 32, n° 91, pp. 497-550.

OECD, 2018, « International Migration Outlook 2018 », Text. 2018.

Van Hear Nicholas, Rebecca Brubaker et Thais Bessa, 2009, « Managing Mobility for Human Development: The Growing Salience of Mixed Migration », MPRA Paper, n° 1.

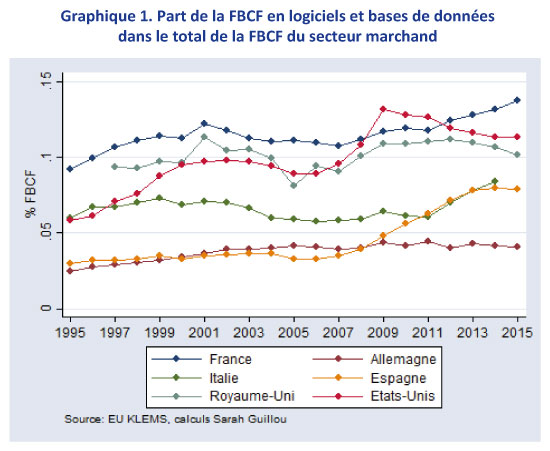

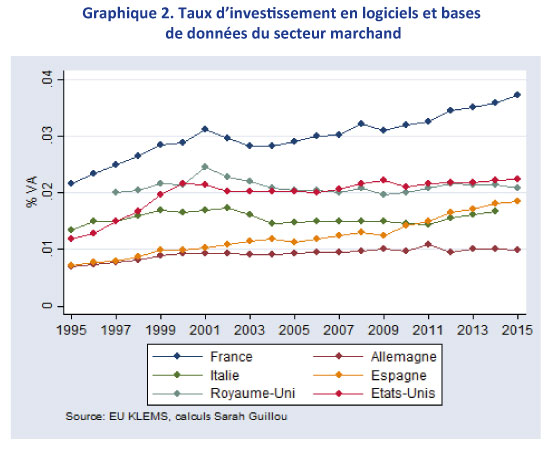

En taux d’investissement, c’est-à-dire quand on rapporte la dépense d’investissement à la valeur ajoutée de l’économie marchande, le dynamisme de l’économie française en matière de logiciels et bases de données est confirmé : la France distance nettement ses partenaires.

En taux d’investissement, c’est-à-dire quand on rapporte la dépense d’investissement à la valeur ajoutée de l’économie marchande, le dynamisme de l’économie française en matière de logiciels et bases de données est confirmé : la France distance nettement ses partenaires.

{kind=link}