Par Sarah Guillou

Ce premier billet marque le début d’une série de 3 billets sur l’investissement des entreprises en France. Le premier caractérise les spécificités de l’investissement des entreprises en France. Le second s’intéressera plus précisément à l’investissement dans les logiciels et la R&D en soulignant les différences entre la France et l’Allemagne et le troisième aux politiques publiques de soutien comme notamment le CICE, la réduction de l’IS et le dispositif de suramortissement.

Ce premier billet sur l’investissement caractérise la singularité de l’investissement des entreprises en France relativement à ce qu’on observe chez ses partenaires. Le premier trait de l’investissement des entreprises en France est de se maintenir à un niveau élevé. Cet investissement soutenu s’accompagne d’une croissante dématérialisation du capital depuis au moins une vingtaine d’années. Plus singulièrement, la France présente un poids plus élevé de l’immatériel que du matériel dans le total de la FBCF depuis 2009.

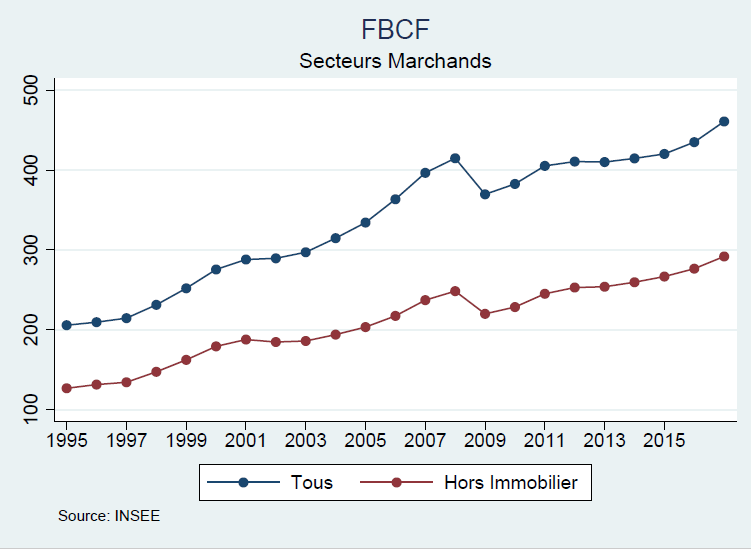

L’investissement des entreprises en France continue de croître selon les données de l’INSEE (voir graphique 1). Tant la réforme de l’impôt sur les sociétés que le projet de suramortissement pour les investissements des PME, additionné à la transformation du CICE en baisse de charges (permettant la poursuite de l’amélioration des marges) devraient constituer un environnement en théorie favorable à l’investissement.[1]

Graphique 1 : Evolution de la FBCF des secteurs marchands

Note : Les secteurs marchands incluent les branches A (Agriculture), B (Activités Minières), C (Manufacturier), D-E (Electricité, Gaz, Eau), F (Construction), les services principalement marchands (G, H, I, J, L, R, S, T). Les secteurs marchands hors immobilier excluent le secteur immobilier (L) dont la FBCF est assimilable à celle des ménages. La FBCF est exprimée en milliards d’euros courants.

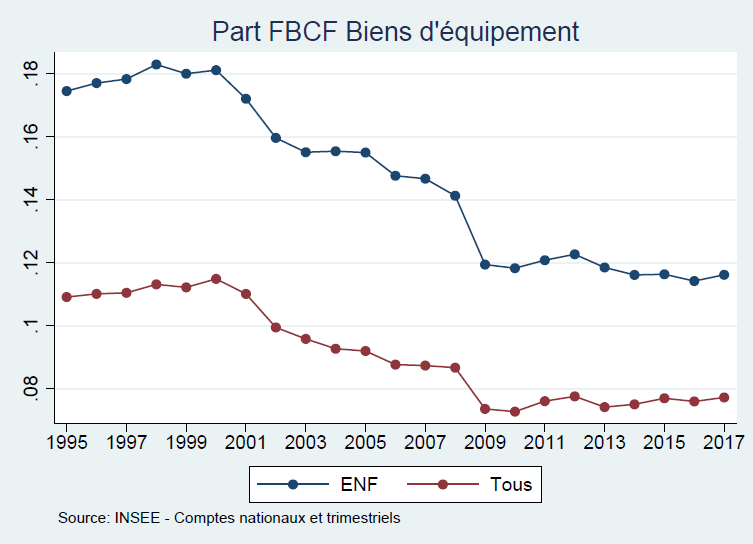

Par ailleurs, à partir des équilibres emplois-ressources, l’INSEE ventile la FBCF par produit en données trimestrielles.[2] La part de la FBCF en bien d’équipements de l’ensemble de l’économie et des ENF relativement au total de la FBCF est retracée dans le graphique 2. Il montre que la part de la FBCF en bien d’équipement relativement au total de la FBCF, qu’on se concentre sur l’ensemble de l’économie ou sur les entreprises non financières, a fortement diminué depuis 1995.

Graphique 2 : Part de la FBCF en biens d’équipement des ENF et du total de l’économie

Note : Le total correspond à l’ensemble des secteurs institutionnels de l’économie.

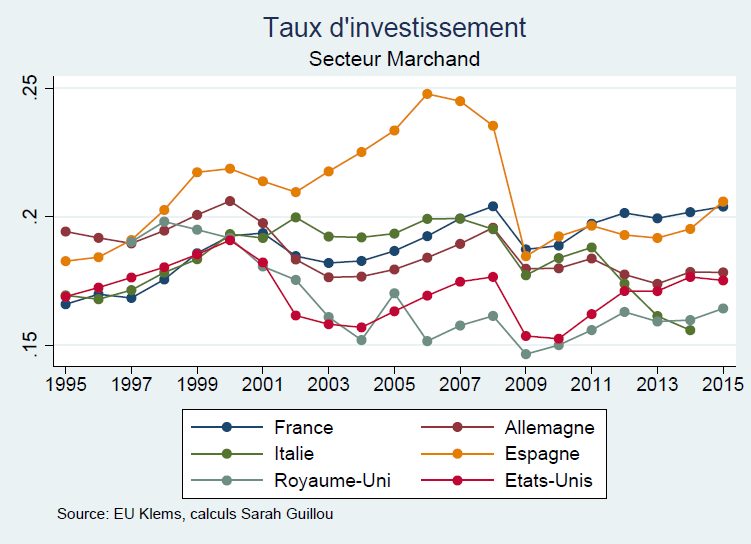

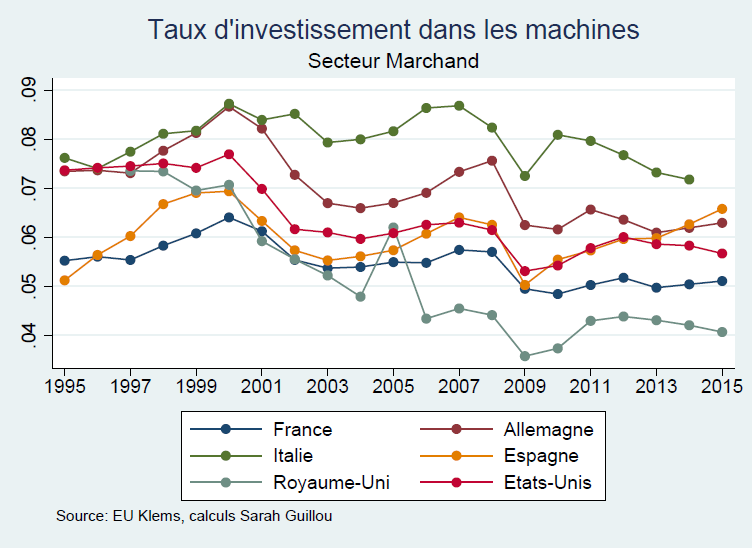

Il apparaît donc que ce n’est pas la destination machines et équipements qui gouverne la croissance de l’investissement depuis le début des années 2000 observée dans le graphique 1. De fait, dans une publication récente de La Fabrique de l’industrie, [3] il apparaît clairement que ce n’est pas dans ce domaine que la France se distingue en matière d’investissement relativement à ses partenaires. Certes la France se singularise par des taux d’investissement élevés relativement à ses partenaires comme le montre le graphique 3 traduisant l’intensité capitalistique de sa spécialisation mais aussi la croissance de son accumulation du capital. Incontestablement, le premier trait de l’investissement des entreprises en France est de se maintenir à un niveau élevé. Toutefois, si on se concentre sur les investissements en machines et en matériel des technologies de l’information et des communications, alors le taux d’investissement des entreprises en France ne se distingue pas parmi les plus élevés (Graphique 4). Seul le Royaume-Uni, parmi le groupe de pays observés, investit moins en machines et équipements. Cela tient évidemment en partie à la structure de sa spécialisation — parmi les moins manufacturières — mais révèle aussi une croissante dématérialisation de la nature de son capital qui est continue depuis au moins une vingtaine d’année. Autrement dit, les investissements immatériels comprenant la R&D, la propriété intellectuelle, les logiciels et les bases de données, sont en constante augmentation depuis trois décennies.[4]

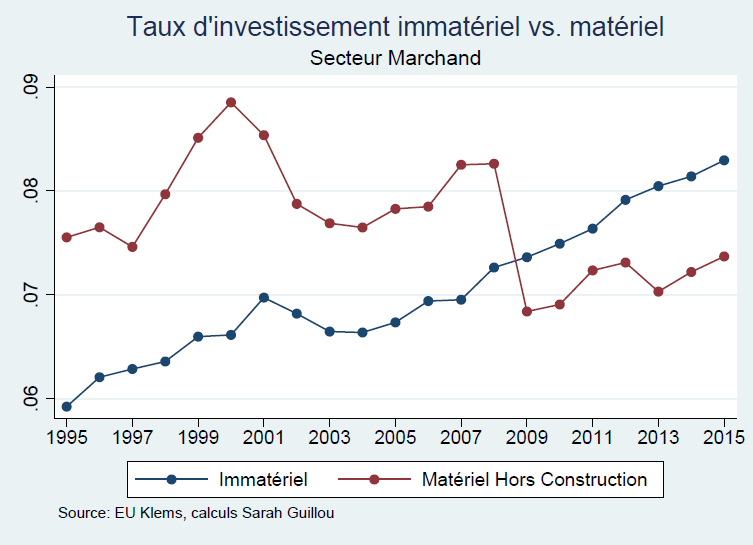

Si la croissance de l’immatériel est une dynamique partagée par les économies développées, la France présente une domination de la part de l’immatériel dans le total de la FBCF depuis 2009 qui ne s’observe pas pour les autres pays. Ce troisième trait de l’investissement des entreprises en France résulte à la fois de la dématérialisation croissante du capital et de l’absence de reprise des investissements matériels depuis la crise.

Graphique 3 : Evolution des taux d’investissement du secteur marchand en Europe et aux Etats-Unis

Graphique 4 : Evolution des taux d’investissement matériel hors construction du secteur marchand

Graphique 5 : Evolution des taux d’investissement matériel (hors construction) et immatériel en France

Note : Le Taux d’investissement est le rapport de la FBCF (matériel hors construction et immatériel) sur la valeur ajoutée des secteurs marchands en valeur.

Cette absence de reprise de l’investissement matériel est sans doute ce qui explique le manque de compétitivité de l’industrie française ou plus précisément le déclin de ses parts de marché internationales en matière d’exportations de marchandises. L’accroissement de valeur ajoutée induit par les investissements immatériels ne compensent pas la faiblesse des capacités de production de l’industrie française.

L’immatérialité croissante du capital des entreprises françaises est à mettre en relation avec l’évolution de sa spécialisation productive mais aussi avec la constance d’un environnement fiscal en faveur des actifs immatériels au détriment des actifs matériels et du travail, constance qui a pu ancrer un processus de délocalisation de la fabrication et des capacités de production. Pour autant, cette immatérialité peut présenter certains atouts à l’heure du capitalisme numérique. Il importe alors de s’arrêter sur la nature de cette immatérialité, ce que nous ferons dans le prochain billet.

[1] Nous nous pencherons plus précisément sur l’impact espéré de ces réformes dans le troisième billet.

[2] Il s’agit d’une comptabilité des investissements qui utilisent l’information de la source sectorielle de l’achat d’actifs.

[3] Guillou S., P. Lallement et C. Mini, L’investissement des entreprises françaises est-il efficace? Les Notes de la Fabrique, 26 Octobre 2018.

[4] Pour faire des comparaisons internationales, on utilise la source des données EU KLEMS qui ventilent la FBCF par pays selon le type d’actifs, matériels (machines et équipement dont TIC, transport et construction) et immatériels (R&D, logiciels et base de données et propriété intellectuelle).

Poster un Commentaire