par Hélène Périvier

Traité de Rome : Article 119, Titre VIII, « Politique sociale, éducation, formation professionnelle et jeunesse », chapitre 1 : « Dispositions sociales » : Chaque État membre assure au cours de la première étape, et maintient par la suite, l’application du principe de l’égalité des rémunérations entre les travailleurs masculins et les travailleurs féminins pour un même travail.

Les institutions européennes se targuent d’avoir comme valeur fondatrice le principe d’égalité femmes-hommes[1]. Il est vrai que dès le Traité de Rome, la question de l’égalité de rémunération a fait l’objet de négociations qui ont abouti à l’adoption de l’article 119 garantissant « l’application du principe de l’égalité des rémunérations entre les travailleurs masculins et les travailleurs féminins pour un même travail ».

A y regarder de plus près, les motivations ayant conduit les pays signataires à adopter cet article ne sont pas liées, du moins pas directement, à des considérations de justice, ou de valeurs égalitaires auxquelles les pays membres auraient adhéré dès le départ, faisant ainsi de l’égalité une « valeur » fondatrice des institutions européennes. Non, les motivations sont avant tout d’ordre économique.

Le Traité de Rome vise l’intégration économique et non pas une union politique ou sociale. Reconstruire la généalogie de l’article 119 éclaire la tension entre les questions économiques liées à l’organisation des échanges et de la production et les questions sociales, notamment celles liées à la justice et à l’égalité.

Garantir une concurrence loyale

L’article 119 vise à organiser une concurrence loyale au sein du nouvel espace de libre circulation des biens des services et des personnes. Parmi les 6 pays signataires du Traité, c’est la France qui réclame un article portant sur l’égalité de rémunération. En effet, contrairement à certains de ses partenaires, dont l’Allemagne, elle avait déjà adopté des dispositions législatives concernant le salaire des femmes et l’égalité salariale. Dans le cadre de la restructuration des relations professionnelles à la sortie de la Seconde Guerre mondiale, l’Etat français avait construit des classifications professionnelles et une hiérarchie salariale conduisant dans certaines branches à affirmer le principe d’égalité de rémunération, même si les possibilités de discrimination restaient importantes (Saglio, 2007). En juillet 1946, l’arrêt Croizat supprimait l’abattement de 10% sur les salaires des femmes. Enfin, la loi du 11 février 1950 généralisait les conventions collectives et introduisait le principe « à travail égal, salaire égale » (Silvera, 2014).

La France craignait donc que l’ouverture à la concurrence du marché des biens et des services ne défavorise les secteurs productifs dans lesquels la proportion de femmes était importante, notamment dans le textile (Rossilli, 1997). En 1956, l’OIT, consciente de ces enjeux, commandait un rapport sur les conséquences sociales de l’intégration économique en Europe dans le cadre d’une commission présidée par l’économiste Ohlin. La question de l’égalité salariale y était soulevée explicitement (point 162, page 64), et chiffres à l’appui, le rapport dénonçait le risque de concurrence déloyale dans les industries fortement féminisées (Ohlin, 1956)[2]. Les écarts en matière de droits sociaux entre les pays membres appelaient à une régulation du marché du travail pour éviter les distorsions de concurrence au sein du marché commun. Les débats qui ont conduit à l’aboutissement de l’article 119 ne font pas état de discussions relatives aux droits des femmes et à la juste rémunération de leur travail (Hoskyns, 1996).

Principes de justice supranationaux et pragmatisme économique

L’inscription dans le Traité de Rome du principe d’égalité de rémunération est donc motivée par des considérations économiques et non éthiques, et c’est pour des raisons économiques qu’il n’est pas appliqué immédiatement bien qu’énoncé, car cela aurait induit une augmentation massive des coûts salariaux (sauf à réduire le salaire des hommes). Malgré cela, les principes de justice ne sont pas étrangers à cette dynamique. En effet cette démarche s’inscrit dans le contexte international d’affirmation des droits humains des années d’après-guerre : la Déclaration universelle des droits de l’homme des Nations Unies de 1946[3] affirme dans son préambule l’égalité des droits des hommes et des femmes et la Déclaration de Philadelphie de 1944 qui renforce les missions de l’OIT proclame que tous les êtres humains, quels que soit leur race, leur croyance ou leur sexe, ont le droit de poursuivre leur progrès matériel et leur développement spirituel dans la liberté et la dignité, dans la sécurité économique et avec des chances égales. La convention 100 de l’OIT adoptée en 1951 affirme que Chaque Membre devra, par des moyens adaptés aux méthodes en vigueur pour la fixation des taux de rémunération, encourager et, dans la mesure où ceci est compatible avec lesdites méthodes, assurer l’application à tous les travailleurs du principe de l’égalité de rémunération entre la main-d’œuvre masculine et la main-d’œuvre féminine pour un travail de valeur égale[4]. Certains pays européens adhèrent à ces principes déclaratifs plus rapidement que d’autres, c’est le cas de la Belgique et de la France qui ratifient la convention 100 respectivement en 1952 et 1953. Ces pays entraînent dans leur sillon leurs partenaires signataires du Traité de Rome, afin de limiter la distorsion de concurrence qui résulterait d’une adhésion non uniforme à ce principe de justice dans un espace économique intégré.

En remontant plus loin dans la genèse des textes portant l’égalité salariale, on retrouve également des motivations d’ordre économique : le texte fondateur de l’OIT en 1919 comprend l’inscription du principe du salaire égal, sans distinction de sexe pour un travail de valeur égale (Section II., Article 427, 7)[5]. Cette attention particulière portée à l’égalité s’explique en partie par la crainte qu’avaient les syndicats de voir les salaires des hommes baisser. En effet durant la guerre, les femmes avaient occupé pour des salaires plus faibles les emplois réservés aux hommes en temps de paix. Réclamer l’égalité de rémunération permettait de contenir cette concurrence déloyale que représentaient les femmes (Ellina, 2003 ; Hoskyns 1996).

La métamorphose de l’article 119

Chercher les racines historiques de l’affirmation des principes d’égalité de rémunération est vain car l’argument économique s’articule à celui de la justice. Cette dialectique conduit les acteurs du moment à mobiliser l’un ou à réaffirmer l’autre. Durant les négociations du Traité de Rome, les écarts entre pays concernant le droit à congés payés, la réglementation de la durée du travail ou encore le paiement des heures supplémentaires étaient également identifiés comme une source de distorsion de concurrence. Ce n’est donc pas tant la place qu’occupe l’égalité femmes-hommes dans les négociations entre les pays signataires qui est à questionner que la nature même du Traité qui vise l’intégration économique et non pas l’harmonisation des politiques sociales des pays signataires. A l’époque, l’intégration économique était probablement la perspective la moins conflictuelle sur laquelle négocier et opérer un rapprochement des pays européens.

L’article 119 du Traité de Rome, bien qu’inscrit à des fins de régulation de la concurrence, est devenu un pilier de la construction du droit européen en matière d’égalité et de lutte contre les discriminations. A la fin des années 1970, sous l’impulsion de mouvements féministes, ce principe est progressivement activé et devient un principe fondateur des institutions européennes (Booth et Bennett, 2002). En 1971, la Cour de justice des Communautés européennes s’y réfère pour affirmer que l’élimination de discriminations fondées sur le sexe fait partie des principes généraux du droit communautaire (arrêt Defrenne[6]). En 1976, le champ de l’égalité des rémunérations est étendu par la directive de 1976 (76/207) à l’ensemble des conditions de recrutement, de formation et de conditions de travail (Milewski et Sénac, 2014). D’un outil de régulation du marché commun, il est devenu un principe de droit.

Retrouver l’esprit de Philadelphie

Le principe d’égalité tel qu’énoncé dans la Déclaration de Philadelphie ne s’appuie pas sur l’intérêt économique qu’il y aurait à promouvoir l’égalité femme-homme, mais affirme ce principe comme une valeur en soi. Lors de négociations précédant la signature du Traité de Rome, l’harmonisation des dispositions sociales s’est faite en généralisant le principe d’égalité de rémunération aux pays ne l’ayant pas encore intégré, et pas en demandant aux pays l’ayant déjà adopté d’y renoncer. Dans cette dynamique le principe de justice prime sur la perspective économique : l’évaluation des conséquences économiques de l’égalité de rémunération non généralisée dans un espace économique intégré a conduit à étendre son adoption à l’ensemble des pays membres de cet espace et in fine à le renforcer.

Depuis les années 2000, un glissement s’est opéré dans la promotion des politiques d’égalité : il ne s’agit plus d’analyser les conséquences économiques des principes de justice ou inversement de dénoncer l’atteinte aux principes de justice de certaines politiques économiques, non il s’agit davantage de renverser la hiérarchie entre les deux perspectives. L’égalité est promue au nom des bénéfices économiques réels ou fantasmés qu’elle produirait. Les organisations supranationales, les institutions européennes et les acteurs nationaux vantent les vertus de l’égalité en termes de prospérité économique. L’affirmation du seul principe de justice ne suffit plus pour convaincre du bien-fondé des politiques d’égalité, jugées a priori coûteuses. L’égalité, réduite le plus souvent à l’accroissement de la participation des femmes au marché du travail et de leur accès aux postes à responsabilité, serait source de croissance et de richesse. Il ne s’agit plus alors d’une articulation complexe entre forces économiques et principes fondateurs, mais d’une justification de ces principes par la rentabilité ou l’efficacité de l’économie de marché (Périvier et Sénac, 2017 ; Sénac, 2015). Cette approche loin d’être anecdotique met en danger l’égalité comme principe de justice et nous écarte de la dynamique humaniste portée par les institutions supranationales durant la première moitié du 20e siècle. Aurions-nous perdu l’esprit de Philadelphie (Supiot, 2010) ?

Bibliographie

Booth C. et C. Bennet, 2002. « Gender Mainstreaming in the European Union. Toward a New Conception and Practice of Equal Opportunities? », The European Journal of Women Studies, 9 (147), 430-446.

Ellina C., 2004, Promoting Women’s Rights. The Politics of Gender in the European Union, Routledge.

Hoskyns C., 1996. Integrating Gender. Women, Law and Politics in the European Union. Londres: Verso.

Milewski F. et R. Sénac, 2014, « L’égalité femmes-hommes. Un défi européen au croisement de l’économique, du juridique et du politique », Revue de l’OFCE, n°134.

Périvier H. et R. Sénac, 2017, « Le nouvel esprit du néolibéralisme. Egalité et prospérité économique », mimeo.

Rossillli M., 1997. « The European Community Policy on the Equality of Women. From the Treaty of Rome to the Present ». The European Journal of Women’s Studies, 4, 63-82.

Saglio J., 2007, « Les arrêtés Parodi sur les salaires : un moment de la construction de la place de l’État dans le système français de relations professionnelles », Travail et Emploi, n°111.

Sénac R., 2015, L’égalité sous conditions. Genre, parité, diversité, Presses de Sciences Po.

Silvera R., 2013, Un Quart en Moins. Des femmes se battent pour en finir avec les inégalités de salaire, La Découverte.

Supiot A., 2010, L’Esprit de Philadelphie. La justice sociale face au marché total, Seuil.

Notes:

[1] http://europa.eu/rapid/press-release_MEMO-07-426_en.htm

[2] http://staging.ilo.org/public/libdoc/ilo/ILO-SR/ILO-SR_NS46_engl.pdf

[3] http://www.ohchr.org/EN/UDHR/Documents/UDHR_Translations/frn.pdf

[4] http://www.ilo.org/dyn/normlex/fr/f?p=NORMLEXPUB:12100:0::NO::P12100_INSTRUMENT_ID:312245

[5] http://www.ilo.org/public/libdoc/ilo/1920/20B09_18_fren.pdf

[6] http://eur-lex.europa.eu/legal-content/FR/ALL/?uri=CELEX%3A61970CJ0080

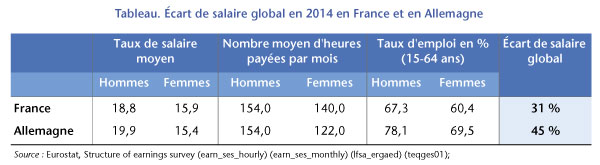

Écart de salaire global : le poids du temps de travail

Écart de salaire global : le poids du temps de travail  Ainsi les politiques visant l’égalité professionnelle ne peuvent pas laisser de côté la question du temps de travail et de la qualité des emplois occupés par les femmes. Il semble que de ce point de vue la France soit meilleure élève que l’Allemagne, même si beaucoup reste à faire en la matière.

Ainsi les politiques visant l’égalité professionnelle ne peuvent pas laisser de côté la question du temps de travail et de la qualité des emplois occupés par les femmes. Il semble que de ce point de vue la France soit meilleure élève que l’Allemagne, même si beaucoup reste à faire en la matière.