Le recouvrement des impayés de pensions alimentaires réduit les dépenses sociales mais réduit également le niveau de vie de certaines mères isolées

Par Hélène Périvier (OFCE) et Muriel Pucci (CES, Université Paris 1)

Lors de son allocution du 26 avril, Emmanuel Macron a annoncé le renforcement de l’aide au recouvrement des Contributions à l’éducation et l’entretien des enfants (CEEE), communément appelées « pensions alimentaires » auprès des pères débiteurs : « on ne peut pas faire reposer sur des mères seules qui élèvent leurs enfants (…) l’incivisme de leurs anciens conjoints. ». Dans le système actuel, cet incivisme repose davantage sur la solidarité nationale que sur les mères elles-mêmes, si ces dernières font valoir leurs droits auprès de la CAF. En effet, la Loi de 2014 pour l’égalité réelle entre les femmes et les hommes a mis en place la Garantie d’impayé de pension alimentaire (GIPA) qui assure le versement d’un montant minium de pension égal à l’Allocation de soutien familial (ASF, environ 115 euros par enfant par mois) lorsque l’ex-conjoint ne paie pas ce qu’il doit au titre de l’éducation et de l’entretien de ses enfants. Au-delà de ce dispositif spécifique, le RSA et la Prime d’activité garantissent un revenu minimum à toutes les personnes éligibles. Les parents isolés, qui sont le plus souvent des femmes, perçoivent des majorations permettant de tenir compte de leur situation familiale. La solidarité nationale prend donc le relai des ex-conjoints défaillants pour les parents isolés aux revenus les plus faibles. Lorsque le parent débiteur verse la CEEE due, le montant de RSA ou de la prime d’activité que perçoit le parent créditeur sont réduits d’autant.

Au côté des prestations sociales, l’Etat a créé, en janvier 2017, l’Agence de recouvrement pour les impayés de pension alimentaire (ARIPA) qui procède au recouvrement de celle-ci auprès des ex-conjoints débiteurs et facilite le versement par les CAF des aides sociales adaptées à chaque situation. L’annonce présidentielle ne vise donc pas à créer ce dispositif car il existe déjà, mais à renforcer son activité. L’objectif de l’ARIPA est de faire payer au parent débiteur les sommes dont il est redevable, ce qui a priori devrait améliorer le revenu disponible du parent créditeur et donc le niveau de vie des enfants. Un meilleur taux de recouvrement contribuerait également à la baisse des dépenses sociales. Il n’y a en effet aucune raison pour que le système social se substitue au parent débiteur si ce dernier est en mesure de payer la CEEE. Mais le recouvrement de la CEEE peut conduire à une baisse du revenu disponible de nombreuses mères isolées (le parent créditeur est le plus souvent la mère), en raison du traitement de cette catégorie de revenu dans le système fiscal et social. Ainsi, de façon contre-intuitive, un meilleur recouvrement des pensions réduit le niveau de vie de certaines mères isolées, celles qui sont dans les situations les plus précaires.

Pour améliorer le niveau de vie des enfants dont les parents sont séparés, il faut certes accroître l’injonction des pères à payer les CEEE dues, mais il faut également revoir le traitement de ces contributions dans les barèmes sociaux et fiscaux.

Le niveau de vie baisse à la suite d’une séparation

Le nombre de familles monoparentales n’a cessé d’augmenter depuis plusieurs décennies. Aujourd’hui on compte plus 1.6 million de foyers monoparentaux, soit plus de 22% des familles comprenant des enfants mineurs : 3.4 millions d’enfants vivent avec un seul de leur parent. La cause la plus fréquente de cette configuration familiale est la rupture de couple. 85% des parents isolés sont des femmes.

Les parents séparés voient leur niveau de vie baisser après la rupture, notamment du fait de la perte d’économies d’échelles associées à la vie en couple. En particulier les dépenses de logement pèsent sur le revenu des deux ex-conjoints. Cette perte de niveau de vie est la plupart du temps plus importante pour les femmes que pour les hommes car, lorsqu’elles sont en couple, elles réduisent ou cessent plus souvent leur activité professionnelle pour s’occuper des enfants. Elles ont donc moins de ressources propres (Bonnet, Garbinti, & Solaz, 2016). Par ailleurs elles ont le plus souvent la garde principale des enfants. Les femmes sont donc particulièrement concernées par la situation de monoparentalité, bien que la proportion de pères isolés se soit accrue ces dernières années, passant de 11% en 1990 à 15% en 2011 (Acs & Lhommeau, 2012). Par ailleurs les pères n’ayant pas la garde de leur enfant après la séparation subissent également une perte de niveau de vie, car ils versent une CEEE et ont également des dépenses de logement plus élevées que s’ils étaient célibataires sans enfant à charge et ceci même quand ils n’accueillent leurs enfants qu’un week-end sur deux (Martin & Périvier, 2018)[1].

Le niveau de la pension alimentaire et insolvabilité du parent débiteur

Au moment de la séparation, la Contribution pour l’éducation et l’entretien des enfants (CEEE) est fixée soit à l’amiable entre les deux parents, soit par un juge. Cette pension peut être monétaire ou en partie en nature (logement, loisir etc,… ). Le barème indicatif mis à disposition par la Chancellerie définit un montant de CEEE en pourcentage du revenu du parent débiteur, mais le juge arbitre en appréciant la situation dans son ensemble au cas par cas. La question du montant est d’autant plus complexe que les revenus des deux ex-conjoints sont faibles. Lorsque le parent débiteur ne peut pas payer une contribution d’un montant suffisant pour l’éducation des enfants, le système social prend le relais avec l’Allocation de soutien familial dite complémentaire. Il s’agit d’une prestation différentielle qui permet d’assurer une contribution minimale fixée à 115,64 euros par enfant et par mois. Par exemple si le juge fixe la CEEE à 50 euros, alors le parent ayant la garde de l’enfant recevra 65,64 euros en complément au titre de l’ASFC[2].

Comment lutter contre les impayés de pensions alimentaires ?

La grande majorité des contributions (82 %) sont payées systématiquement, 8 % le sont irrégulièrement, et 12 % ne sont pas payées (Insee, 2015). Ces statistiques ne concernent que les couples divorcés et ne tiennent pas compte des situations de séparation de parents non mariés pour lesquels les impayés existent aussi. Le Ministère des solidarités et de la santé avance un chiffre de 30 à 40% de pensions totalement ou partiellement impayées.

Pour aider les mères isolées dont l’ex-conjoint ne paie pas la CEEE, une garantie d’impayé de pension alimentaire (GIPA) a été instaurée en 2014 de façon expérimentale puis généralisée en 2016 sur l’ensemble du territoire. La GIPA garantit à hauteur de l’ASF toute pension impayée par le parent débiteur et cette ASF recouvrable est versée par la CAF qui réalise les démarches juridiques pour recouvrer les sommes dues. Pour une CEEE dont le montant excède le niveau de l’ASF (115,64 euros par enfant), le parent créditeur recevra le solde si la CAF réussit à recouvrer les sommes dues. Ce nouveau dispositif s’est accompagné de la création de l’Agence de recouvrement pour les impayés de pension alimentaire (ARIPA) en janvier 2017. Ce dispositif devrait être renforcé afin d’accroître le nombre de pensions impayées recouvrées.

L’incohérence du traitement des pensions alimentaires dans le système social

La façon dont les CEEE sont prises en compte dans les barèmes sociaux et fiscaux pour les deux parents n’est pas toujours cohérente.

L’impôt sur le revenu traite le versement de la CEEE comme un transfert de revenu. Ainsi, le parent débiteur déduit la pension versée de son revenu imposable et le parent créditeur l’ajoute à son revenu imposable. Lorsque les deux parents sont imposables et ne sont pas éligibles aux revenus sociaux (du type RSA ou Prime d’activité), le versement de la contribution améliore alors la situation de la mère et son impact sur le niveau de vie de père est atténué par la déduction fiscale.

En revanche, le calcul du RSA et de la Prime d’activité revient à compter deux fois les CEEE dans les revenus des parents. La mère qui a la garde des enfants doit déclarer les CEEE reçues, ce qui réduit d’autant le montant de la prestation (par un mécanisme différentiel), mais en contrepartie elle bénéficie de suppléments pour enfants à charge au titre du RSA et de la Prime d’activité[3]. En revanche, le père ne peut pas déduire les contributions qu’il verse à son ex-conjointe de ses ressources dans le calcul du RSA ou de la Prime d’activité et il ne bénéficie d’aucun supplément de ces prestations au titre de la charge que représente cette contribution sur son niveau de vie.

Le traitement des CEEE dans l’impôt sur le revenu, le RSA et la Prime d’activité implique que leur versement ne modifie pas le revenu disponible des mères isolées ayant de faibles ressources (substitution de la solidarité familiale à la solidarité collective) et qu’il améliore la situation des mères isolées qui ne sont pas éligibles aux prestations sociales. Du côté des pères, ceux qui sont imposables bénéficient d’une prise en compte de la charge que constitue la CEEE sur leur niveau de vie, ce qui n’est pas le cas de ceux potentiellement éligibles au RSA.

Mais au-delà de ces deux transferts sociaux (RSA et Prime d’activité), les contributions sont également prises en compte pour le calcul des aides au logement, des prestations familiales dégressives et/ou sous condition de ressources et de l’ensemble des tarifs sociaux basés sur un quotient familial (tarifs préférentiels de la cantine et des activités périscolaires par exemple). Pour ces aides, comme pour l’impôt sur le revenu, les CEEE sont considérées comme un transfert de revenu : le parent créditeur intègre les contributions reçues dans son revenu ce qui réduit les montant auxquels il a droit, et le parent débiteur les déduit de ses ressources ce qui accroît son degré d’éligibilité à ces prestations. In fine pour les mères élevant seules leurs enfants, la baisse de l’ensemble des prestations sociales peut être supérieure au montant de la contribution reçue ce qui induit une baisse de son revenu disponible. Autrement dit le taux marginal effectif d’imposition des contributions pour l’entretien et l’éducation des enfants est supérieur à 100%.

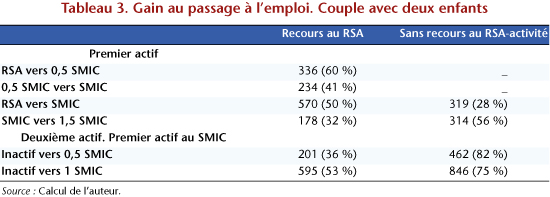

Prenons le cas d’ex-conjoints ayant deux enfants, le père débiteur gagne 1,5 fois le Smic (1 760 € par mois) et la mère isolée n’a pas de revenus d’activité. Si le père paie la contribution (122 € par enfant selon le barème indicatif, soit 244 €), le revenu disponible de la mère est alors de 1 347€ après transferts sociaux et prélèvements fiscaux. En revanche, si le père ne paie pas la contribution due, la mère isolée peut percevoir l’ASF (soit 115,64 € par enfant, soit 231,28 €) grâce à la GIPA. Pour cela elle doit en faire la demande et cette demande doit être validée (ce qui requiert que la mère ait effectivement engagé des démarches pour le recouvrement de la pension ou que le père ne soit pas solvable). Si la mère perçoit l’ASF en l’absence de contribution versée par le parent débiteur, son revenu disponible est de 1 392€ par mois, soit 45 € de plus que si le père verse la contribution due. En effet, la contribution est certes supérieure au montant de l’ASF de 13€, mais son versement implique une baisse du RSA de 59€ [4]. Si la mère ne perçoit ni l’ASF ni la CEEE, son revenu disponible est de 1 347 € et le recouvrement ne modifie pas son niveau de vie : la baisse du RSA compense exactement l’augmentation du revenu lié à la perception de la pension.

Supposons maintenant que la mère créditrice gagne le Smic. Si le père paie la contribution de 244 €, le revenu disponible de la mère est de 1 999€ après transferts sociaux et prélèvements fiscaux. En revanche si le père ne paie pas la contribution, le revenu disponible de la mère isolée est de 2 116 € par mois si elle perçoit l’ASF et de 2 070 € sinon. Dans les deux cas, le recouvrement de la contribution due par le père réduirait le niveau de vie de la mère et des enfants dont elle a la garde et ceci en raison de la baisse de la Prime d’activité (baisse de 60€ avec ASF et de 244€ dans le cas où elle ne perçoit pas l’AFS) mais aussi d’une baisse de l’aide au logement (de 71€ pour une aide en zone 2 avec un loyer égal au loyer plafond).

Certes pour toutes les femmes qui, du fait de ressources propres suffisantes, ne sont pas éligibles aux prestations sociales du type RSA, Prime d’activité ou allocations logement, le paiement effectif de la contribution implique une augmentation de leur revenu disponible. Mais pour toutes celles qui bénéficient de prestations sociales et de tarifs sociaux, le recouvrement réduit le niveau de vie. Or il s’agit de celles qui sont dans les situations les plus précaires. Reste le cas des mères qui ne recourent pas au RSA ou à la Prime d’activité et pour lesquelles le versement de la contribution accroît le niveau de vie, mais le non-recours aux prestations sociales constitue un dysfonctionnement du système social.

Pour éviter que le niveau de vie de certains parents baisse suite au paiement de la CEEE par leur ex-conjoint, il convient donc d’adopter une approche globale. Il est légitime de mettre en place les procédures facilitant le recouvrement des impayés de pensions alimentaires, car il n’y a aucune raison que l’Etat se substitue au parent débiteur lorsque celui-ci est en mesure de contribuer à l’entretien et à l’éducation de ses enfants. Mais lorsque la CEEE est effectivement payée, non seulement l’Etat ne verse plus l’ASF, mais il verse moins d’aides sociales diverses (allocations logement, RSA, prime d’activité) ce qui réduit la voilure des dépenses sociales, mais grève d’autant le revenu disponible des mères isolées et le niveau de vie de leurs enfants. Pour améliorer la situation des mères isolées, il ne suffira donc pas de recouvrer les pensions dues, mais il faudra revoir l’articulation du paiement des CEEE avec le système social et fiscal. Des travaux sont en cours au Haut Conseil de la famille, de l’enfance et de l’âge (HCFEA) et des propositions allant de ce sens seront formulées avant l’été. Parallèlement, l’OFCE travaille actuellement à la rédaction d’un rapport sur la situation des socio-économiques des parents isolés dans le cadre d’un contrat de recherche réalisé pour la Direction générale de la cohésion sociale.

[1] Les gardes alternées ne représentent que 16% des organisations familiales fixées par le juge à la suite à une séparation.

[2] Notons que l’allocation n’est pas payée pour des montants inférieurs à 15 euros par parent bénéficiaire.

[3] Le RSA et la Prime d’activité peuvent être majorés dans certains cas : si le benjamin a moins de 3 ans ou durant la première année qui suit la séparation.

[4] L’ASF n’est pas intégralement déduite du RSA, mais seulement à hauteur de 80 % de son montant.