par Sandrine Levasseur

L’adoption de l’euro par la Lituanie, le 1er janvier dernier, porte le nombre des membres de la zone euro à dix-neuf, seuil à partir duquel le système de vote au sein du Conseil des gouverneurs de la Banque centrale européenne (BCE) doit être modifié. Si ce changement est passé quasiment inaperçu en France, il en va autrement en Allemagne et en Irlande où l’introduction d’une rotation dans les votes décidant de la politique monétaire en zone euro a suscité des craintes, voire des contestations. Ces craintes et contestations sont-elles justifiées ? Nous proposons ici quelques éléments d’analyse et de réflexion.

1) Comment fonctionne le système de rotation ?

Jusqu’à maintenant, lors des réunions mensuelles du Conseil des gouverneurs qui décide de la politique monétaire (politique de taux, politiques non-conventionnelles) en zone euro, le principe « un pays, un vote » s’appliquait. En d’autres termes, chaque pays disposait, au travers du Gouverneur de sa banque centrale, d’un droit de vote systématique. Aux votes des 18 Gouverneurs s’ajoutaient les votes des 6 membres du Directoire de la BCE, soit un total de 24 votes.

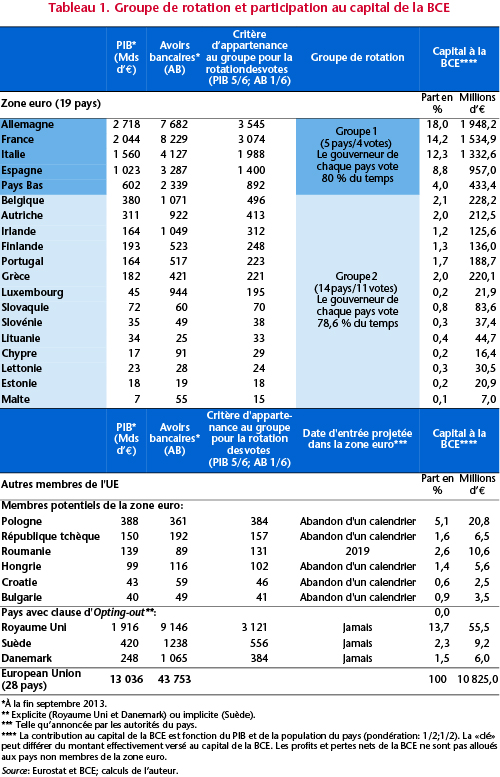

Dorénavant, avec l’entrée d’un 19e membre de la zone euro, les pays sont classés en deux groupes, conformément au Traité[1]. Le premier groupe est constitué des 5 plus « grands » pays, définis par la taille du PIB et du secteur financier avec des poids respectifs de 5/6 et 1/6. Le second groupe est constitué des autres pays, soit 14 pays actuellement[2]. Le groupe des 5 « grands » pays dispose chaque mois de 4 droits de vote et le groupe des 14 « petits » pays de 11 votes (tableau 1). Le vote au sein des groupes est organisé selon un principe de rotation défini par un calendrier précis : une fois sur cinq, les Gouverneurs des « grands » pays ne voteront pas tandis les Gouverneurs des « petits » pays ne voteront pas 3 fois sur 14. En revanche, les 6 membres du Directoire de la BCE continuent à bénéficier d’un droit de vote mensuel systématique. Chaque mois, pour décider de la conduite de la politique monétaire en zone euro, 21 votes seront donc exprimés alors que sous l’ancien principe, celui du « un pays, un vote », 25 votes auraient été exprimés.

Tous les gouverneurs continueront à participer aux deux réunions mensuelles du Conseil, même s’ils ne participent pas au vote.

Pourquoi avoir changé le système des droits de vote ? L’objectif est clair et justifié : il s’agit de maintenir la capacité décisionnelle du Conseil des gouverneurs au fur et à mesure que le nombre de pays adhérant à la zone euro augmente.

Le nouveau système des droits de vote bénéficie clairement aux membres du Directoire de la BCE qui disposent dorénavant de 28,6 % des droits de vote (6/21) alors que l’ancien système ne leur en aurait donné « que » 24 % (6/25). Le groupe des « grands » pays en dispose de 19 % (contre 20 % dans l’ancien système). Le groupe des « petits pays obtient 52 % (11/21) des droits de vote alors qu’il en aurait obtenu 56 % (14/25) si l’ancien système de vote avait été maintenu. Le groupe des « petits » pays perd donc relativement plus de droits de vote que le groupe des « grands » pays et ce, en faveur du Directoire de la BCE.

2) Les arguments des opposants allemands et irlandais au système de rotation

Les arguments des opposants allemands au nouveau système, au-delà de la perte de prestige, sont que la première puissance économique de la zone euro et aussi première contributrice au capital de la BCE (Tableau 1) doit nécessairement participer au vote décidant de la politique monétaire. De façon à ce que les intérêts de l’Allemagne ne soient pas négligés, son Gouverneur doit disposer, lorsqu’il ne vote pas, d’un droit de veto. Ce droit de veto est aussi justifié par le fait que l’on ne peut être responsable que de ses décisions.

En Irlande, selon les opposants au nouveau système, le mythe de l’égalité entre les pays de la zone euro prend fin : la mise en place d’un système de rotation qui favorise les grands pays officialise la non-égalité des pays au sein de la zone. L’Irlande devient ainsi explicitement un pays de seconde catégorie. En outre, l’influence de l’Irlande dans le processus décisionnel sera encore plus diminuée avec les élargissements futurs de la zone euro.

Dans les autres pays de la zone euro, l’introduction du système de rotation ne semble avoir suscité aucune réaction contestataire, ni dans la sphère politique ni dans la société civile.

3) Les arguments des Allemands et des Irlandais sont-ils recevables ?

Comme chacun le sait, l’Allemagne a une culture de la stabilité qui lui est propre, avec notamment une forte aversion pour l’inflation du fait de son histoire. En revanche, les pays du Sud sont réputés avoir une aversion nettement moins marquée pour la « taxe inflationniste ». C’est cette différence concernant le degré d’inflation « acceptable » qui a conduit à calquer peu ou prou les statuts de la BCE sur ceux de la Bundesbank, seule façon alors d’obtenir la participation de l’Allemagne à la zone euro. Aujourd’hui, cependant, la question de l’inflation ne se pose plus puisque la zone euro serait entrée en déflation et certains augurent que cette situation pourrait durer pendant de longues années[3]. Aujourd’hui, c’est donc bien plus les moyens utilisés par la BCE pour mener la politique monétaire qui sont mis en question en Allemagne par certains membres de la sphère politique, de ses économistes et de ses citoyens. L’argument de la contribution au capital de la BCE développé par les opposants au système de rotation et plus, généralement, celui de première puissance économique, fait écho aux politiques menées ces dernières années par la BCE (e.g. assouplissement des critères d’éligibilité des titres déposés en collatéral à la BCE, achat de créances titrisées) mais aussi à la future politique de rachat de titres publics. Ces politiques font craindre outre-Rhin que la BCE ne détienne dans son bilan trop de créances « toxiques », susceptibles d’être abandonnées tôt ou tard, et dont le coût de l’abandon serait supporté par son principal financeur.

Peut-on décemment considérer que les intérêts de l’Allemagne ne seront pas pris en compte ?

Il y a trois arguments qui incitent à répondre par la négative. Tout d’abord, même lorsque le Gouverneur allemand ne votera pas, l’Allemagne disposera toujours d’un « représentant » allemand au travers du Directoire (actuellement, Sabine Lautenschläger)[4]. Certes, en théorie, les membres doivent prendre en considération l’intérêt de la zone euro lorsqu’ils votent et non l’intérêt de leur pays, mais la réalité est plus complexe[5]. Ensuite, les Gouverneurs, même lorsqu’ils ne votent pas, disposent toujours de leur droit de paroles et donc de leur pouvoir de persuasion. Enfin, de façon plus générale, la recherche d’un consensus obligera à prendre en considération l’avis des Gouverneurs ne participant pas au vote.

Quelle est la recevabilité des arguments des opposants irlandais au système de rotation ? Il est clair que les contre-arguments développés précédemment (celui du droit de parole et celui de la recherche d’un consensus) qui s’appliquent aux Allemands s’appliquent aussi aux Irlandais.

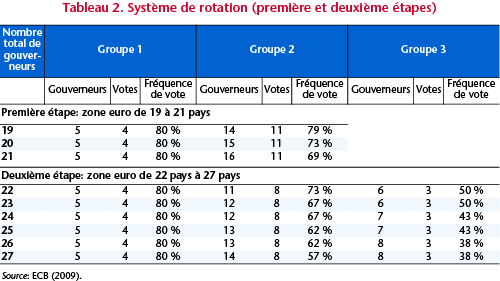

En revanche, il est vrai que l’Irlande, comme d’ailleurs tous les pays du groupe 2, supporteront une dilution des droits de vote au fur et à mesure de l’élargissement de la zone euro. Lorsque la zone euro comportera 20 membres, les 15 pays du groupe 2 devront se partager 11 votes (tableau 2, source: p. 91). Lorsque la zone euro s’élargira à nouveau pour compter 21 membres, les 16 pays du groupe 2 devront toujours se partager 11 votes … À 22 membres, la création d’un troisième groupe aboutira à une nouvelle dilution des droits de vote pour les groupes 2 et 3 mais pas pour le groupe 1, soit le groupe des « grands » pays, qui continueront toujours à voter 80 % du temps.

La question qui se pose pour l’Irlande, mais aussi pour tous les pays du groupe 2 actuel, est celle de l’élargissement futur de la zone euro. A ce jour, tous les pays d’Europe centrale et orientale (PECO) n’ayant pas encore adopté l’euro ont abandonné tout calendrier d’entrée dans la zone euro (tableau 1). Seule la Roumanie fait exception et avance 2019 pour intégrer la zone[6]. Les perspectives pour les autres pays, sans pour autant être abandonnées, apparaissent très lointaines[7]. La probabilité que la zone euro comporte bientôt 21 membres est donc plutôt faible et la probabilité que la zone euro dépasse les 22 membres encore plus. De toute façon, quelle que soit la configuration, l’Irlande ne fera jamais partie du groupe 3. Ce sont donc les pays en queue de peloton de l’actuel groupe 2 (Malte, Estonie, Lettonie, etc.) qui ont le plus à perdre en termes de fréquence de votes.

Conclusion

On ne peut parler d’Europe unifiée tout en expliquant qu’il existe plusieurs catégories de pays. On ne peut se féliciter que la zone euro ait de nouvelles adhésions tout en expliquant que seuls certains membres peuvent/doivent participer au processus décisionnel. Un vote au sein du Conseil qui serait systématique pour certains gouverneurs (mais pas tous) ou un droit de veto que seuls quelques gouverneurs pourraient exercer ne sont pas acceptables dans une Europe unifiée. Chaque pays perd sa souveraineté monétaire en intégrant la zone euro : pourquoi certains pays devraient la perdre plus que d’autres ? Est-il pour autant souhaitable de revenir à l’ancien système, celui du « un pays, un vote » ? Non. Le nouveau système de votes au sein du Conseil des gouverneurs constitue un bon compromis entre la nécessité de maintenir la capacité décisionnelle du Conseil des gouverneurs (et donc avoir un nombre réduit de votants) et celle de permettre à chacun des gouverneurs de participer au vote sur une base régulière. De ce point de vue, le système de rotation qui prévaut en zone euro est plus équilibré que celui qui prévaut aux Etats Unis où certains membres peuvent s’abstenir de voter pendant un, deux, voire trois ans[8]. Dans la zone euro, le laps de temps pendant lequel un gouverneur ne participera pas au vote décidant de la politique monétaire n’excédera pas un mois pour les pays du groupe 1 et, pour les pays du groupe 2, il n’excédera pas trois mois (tant que la zone euro reste constituée de 19 pays).

Tout du moins en théorie. Car, en pratique, si le Conseil des gouverneurs continuera bien à se rencontrer deux fois par mois, le vote concernant la conduite de la politique monétaire n’interviendra plus que toutes les … six semaines (contre quatre auparavant). Le temps d’abstention de vote devrait donc être (un peu) plus long que celui donné dans tous les documents officiels de la BCE et des banques centrales nationales de la zone euro…

[1] Plus précisément, le Conseil européen du 21 mars 2003 a modifié l’Article 10.2 relatif aux statuts de l’Eurosystème afin de permettre la mise en place d’un système de rotation au sein du Conseil des gouverneurs. L’article modifié prévoyait que le système de rotation puisse être introduit dès l’entrée du 16e membre dans la zone euro et, au plus tard, à l’entrée du 19e membre.

[2] A l’entrée d’un 22e pays dans la zone euro, le Traité prévoit la création d’un troisième groupe.

[3]Pour la première fois depuis 2009, la croissance des prix à la consommation est devenue négative, s’établissant à -0,2 % sur un an.

[4]Les autres membres du Directoire sont de nationalité italienne (Mario Draghi, Président de la BCE). portuguaise (Vítor Constâncio, vice-Président de la BCE), française (Benoît Cœuré), luxembourgeoise (Yves Mersch) et belge (Peter Praet).

[5] L’expérience américaine du Federal Open Market Committee montre qu’il existe un biais régional dans les votes des Gouverneurs (Meade et Sheets, 2005 : « Regional Influences on FOMC Voting Patterns », Journal of Money Credit and Banking, 33, p. 661-678.)

[6] Il lui faudra de toute façon respecter les critères de Maastricht (critères de déficit public, de taux d’intérêt, d’inflation, etc.).

[7] Ce revirement s’explique en partie par le fait que beaucoup de ces PECO ont bénéficié de la dépréciation de leur monnaie par rapport à l’euro. Ils ont ainsi compris qu’intégrer la zone euro ne leur apporterait pas que des avantages. De plus, on fait l’hypothèse ici que le Royaume-Uni, le Danemark et la Suède n’intégreront jamais la zone euro du fait de leur clause d’Opting-out.