Quel impact de la suppression de l’abattement fiscal de 10% sur les pensions et retraites ?

Retraite

Politique budgétaire

Par

Le 6 janvier dernier, dans une interview accordée au quotidien Les Echos, le président du Conseil d’orientation des retraites a suggéré la suppression de l’abattement fiscal de 10% appliqué aux pensions et aux retraites. Cette suppression se traduirait, selon la Cour des comptes, par une hausse de l’impôt sur le revenu des retraités de 4,5 milliards d’euros. Cette proposition n’est pas la première qui, ces derniers mois, tente de mettre à contribution les retraités. Le projet de loi de finance de la sécurité sociale (PLFSS) présenté à l’Assemblée Nationale par le gouvernement de Michel Barnier à l’automne 2024 prévoyait ainsi le décalage de la revalorisation des pensions de retraites de janvier à juillet 2025 pour une économie budgétaire espérée de l’ordre de 4 milliards d’euros. Ces deux mesures mettant à contribution des publics similaires pour des ordres de grandeurs budgétaires comparables, il nous semble opportun de les comparer.

En nous appuyant sur le modèle de microsimulation Ines, développé conjointement par l’Insee, la Drees et la Cnaf, et dont la dernière version intègre la législation socio-fiscale de 2022, nous avons donc simulé les effets budgétaires et redistributifs de la suppression de l’abattement fiscal et du décalage de revalorisation des pensions de retraite de janvier à juillet 2025, tel que prévu par le PLFSS.

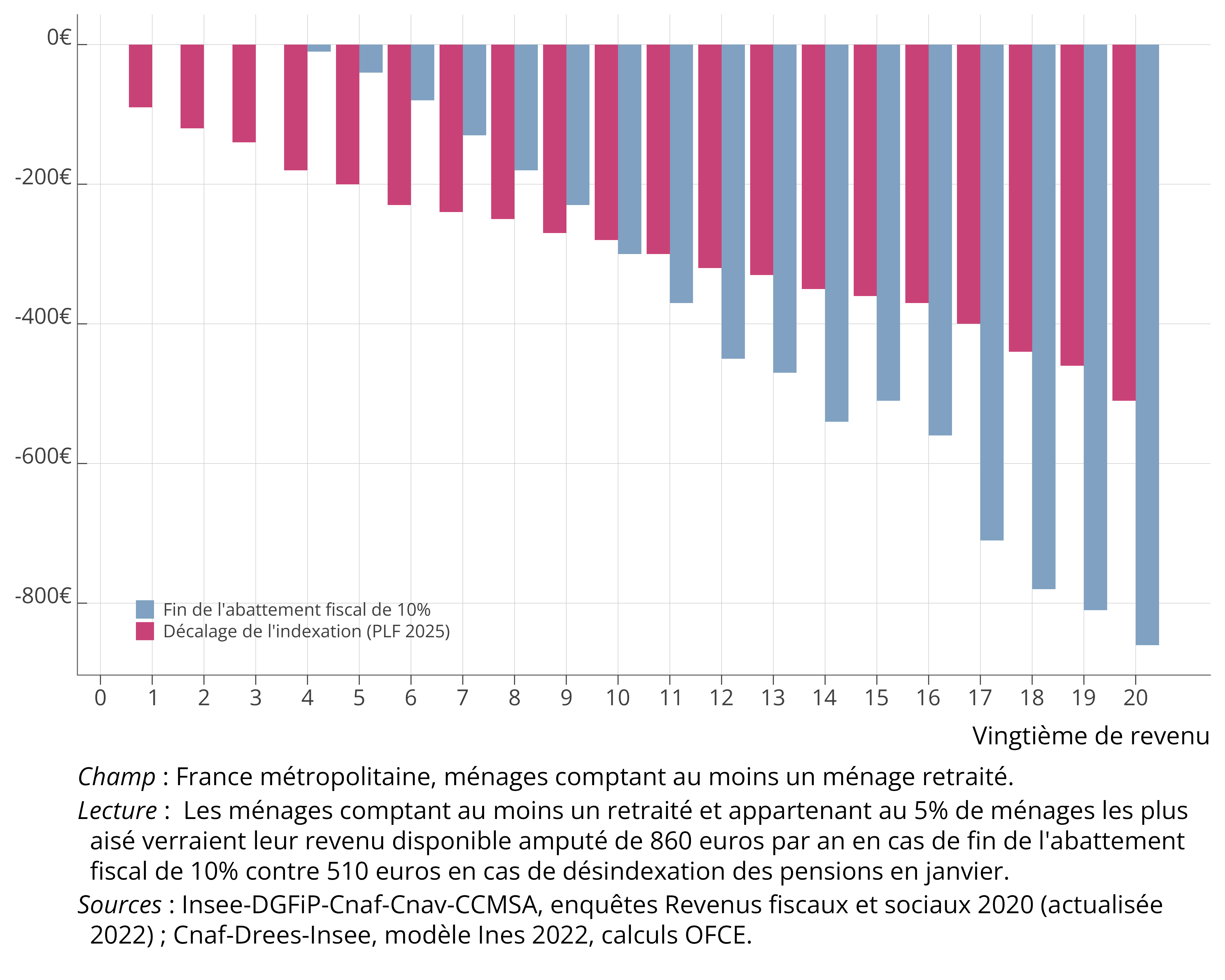

Contrairement au décalage prévu de la revalorisation des pensions, la suppression de l’abattement fiscal de 10% ne toucherait pas les retraités les plus modestes, qui sont généralement moins nombreux à être imposables. Plus globalement, les retraités dont le niveau de vie est inférieur à la médiane verraient leur revenu disponible moins affecté par la fin de l’abattement fiscal que par un gel de la revalorisation des pensions. À l’inverse, les retraités plus aisés seraient davantage mis à contribution en euros par la suppression de l’abattement même s’il convient de souligner que les bénéfices liés à l’abattement fiscal sont aujourd’hui plafonnés à environ 4 300 euros par part fiscale.

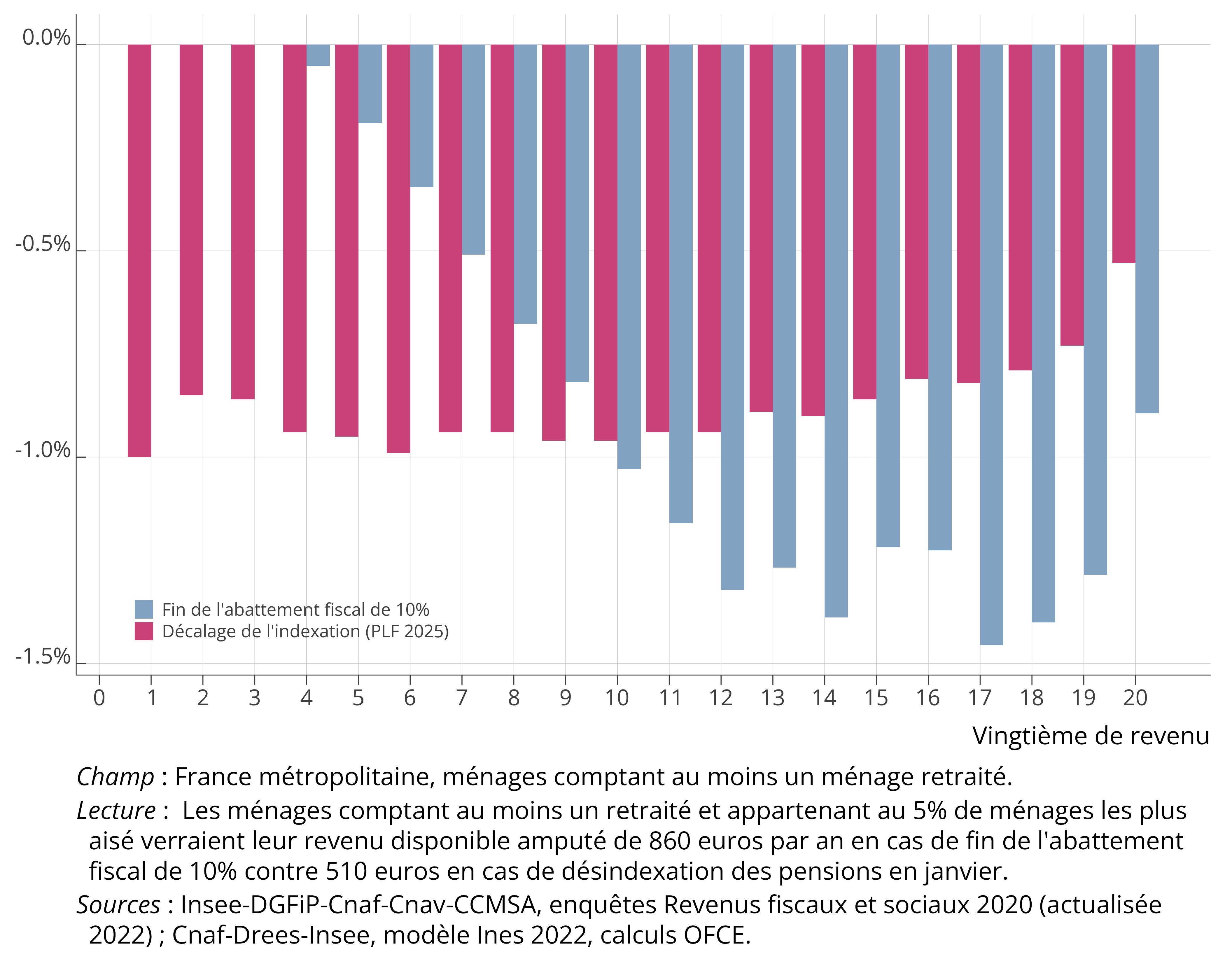

En conséquence, la suppression de cet abattement affecterait de manière relativement uniforme, en euros, les 15% de retraités les plus aisés. Toutefois, quand cette perte est rapportée au niveau de vie, elle est significativement plus faible pour les 5% de retraités les plus riches que pour ceux compris entre le dixième et le vingtième décile.