Pourquoi et comment taxer les plus riches ?

Pour une taxation sur le revenu économique réel et certain (tréc)

Par

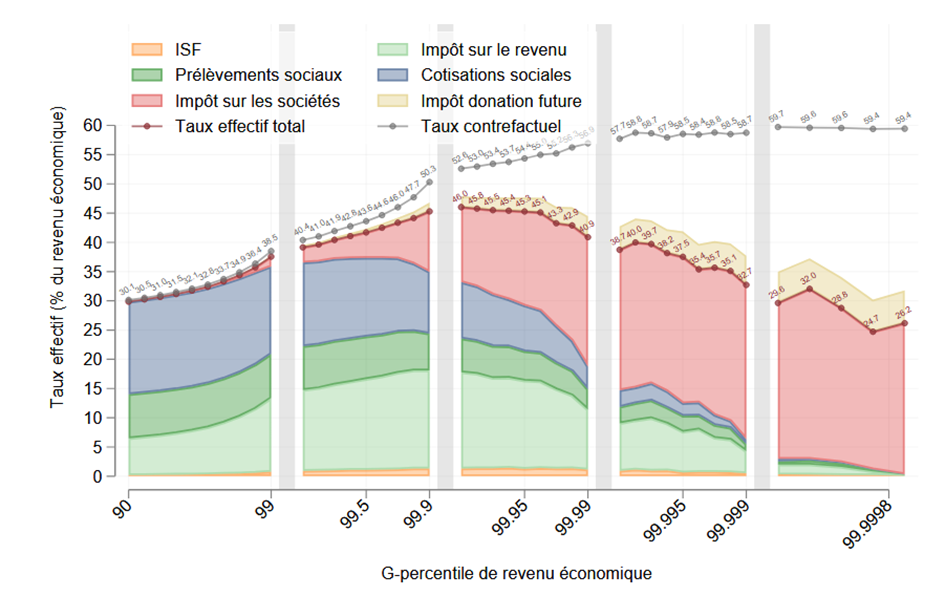

Bozio et al. (2023) font le diagnostic que le taux effectif d’imposition sur le revenu « économique » décroît (en moyenne) à partir du P99,9, soit les 0,1 % (38 000) des foyers les plus aisés ( graphique 1).

Pour Zucman (2024), une taxe différentielle sur le patrimoine de 2%, au-delà de 100 millions d’euros de patrimoine, permettrait de supprimer la régressivité mesurée au niveau des quantiles, voire, suivant ce qui est pris en compte dans le différentiel, de rétablir la progressivité.

Dans un document de travail OFCE, nous discutons cette stratégie et proposons une stratégie alternative poursuivant les mêmes objectifs avec des moyens plus adaptés.

L’impôt plancher sur le patrimoine pose plusieurs problèmes :

La non-imposition de certains revenus économiques, ne commence pas au seuil de 100 millions. Si les taux moyens décroissent à ce seuil, c’est par effet de composition (les revenus non imposés commencent à l’emporter en moyenne). Mais il existe des revenus économiques non-imposés en deçà de ce seuil. En masse, ils sont bien plus importants.

La valeur courante du patrimoine, valorisée au prix de marché n’est pas un bon proxy des revenus du patrimoine. Les rendements du patrimoine sont hétérogènes dans le temps, selon les individus, selon les classes de patrimoine.

L’imposition du patrimoine à sa valeur de marché incite à se mettre à « l’ombre du marché », à sortir les entreprises de la cote, ce qui permet de les sous-évaluer de façon systématique, et d’éviter d’être imposer sur les valeurs de « bulles ». L’évitement de la cote, ou des augmentations de capital qui révèle la valeur des startups, pourrait avoir des effets économiques réels.

Pour répondre à ces objections, nous proposons un impôt qui s’appuie sur le diagnostic initial en termes de dégressivité de l’imposition selon le revenu économique. Il s’agit de taxer l’ensemble du revenu économique sans échappatoire lorsqu’il est certain (taxe sur les revenus économiques certains ou tréc).

En pratique, la mesure proposée est simple. Il s’agit d’imposer l’ensemble des plus-values accumulées à un taux uniforme de 30% lorsqu’elles sont considérées comme réalisées. L’assiette des plus-values serait les plus-values réelles, tenant compte de l’inflation. Aujourd’hui, la plupart des plus-values échappent à l’imposition (abattements, exonérations, effacements des PV lors des transmissions). Afin d’éliminer toutes les possibilités d’esquiver l’imposition, les plus-values seraient considérées réalisées par les faits générateurs suivants :

la vente de l’actif (comme c’est le cas aujourd’hui pour les actifs non exonérés) ;

le transfert de propriété de l’actif (donation, succession) à titre gratuit, hors droits de mutation (ce qui empêche l’extinction de la plus-value au décès) ;

la sortie de l’actif du territoire (« exit tax ») ;

La mobilisation de l’actif apporté en collatéral à un prêt (ce qui fermerait un schéma important d’extinction de la plus-value).

L’avantage de l’imposition lors des mutations est qu’à ce moment, le montant du revenu est connu et certain, soit sous forme de prix de cession, soit sous forme de prix de transmission. Certes, le prix de transmission peut être sous-évalué, mais par continuité des prix de cession et d’acquisition, la sous-évaluation ne fait que reporter l’imposition. In fine, à condition que le taux d’actualisation soit le bon et que les reports ne soient pas éternels, ce mécanisme permet de taxer tous les revenus réels.

Non seulement, il n’y aurait plus d’effacement des plus-values lors des transmissions, mais les donations et successions feraient l’objet d’un paiement des plus-values, en considérant qu’il s’agit alors d’un transfert de propriété. Cela permet d’éviter le report éternel des plus-values dynastiques. Les possibilités de report du paiement de l’impôt seraient limitées à des situations particulières (réinvestissement immobilier lors de la vente de la résidence principale ; transmission de l’entreprise familiale).

Le mécanisme d’imposition prenant comme assiette les plus-values, bénéficie d’une forte légitimité de principe puisqu’il s’appuie sur le revenu. Il y a un accord large pour asseoir l’impôt sur la faculté contributive et donc sur le revenu. Les plus-values constituent un revenu jamais imposé, ce qui répond à l’objection de double imposition.

Cette stratégie a l’avantage de traiter tous les contribuables de la même façon sans effet de seuil. Elle répond au diagnostic initial de dégressivité de l’impôt selon le revenu économique en taxant un revenu « économique ». Parce que la plus-value est réalisée, le revenu est évalué en lien avec la réalité de la capacité contributive et des possibilités de le consommer, contrairement au patrimoine évalué de façon « spéculative », évitant les recours comme aux Pays-Bas (voir encadré 3 du document de travail).