par Sébastien Villemot et Bruno Ducoudré

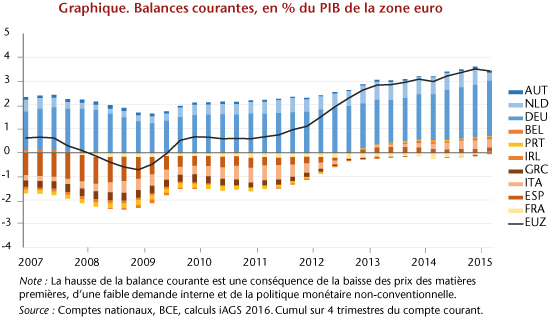

Depuis le déclenchement de la crise financière, la zone euro a fait des efforts importants pour résorber ses déséquilibres commerciaux. En 2009, seuls l’Allemagne, les Pays-Bas et l’Autriche présentaient un excédent de leur compte courant, tandis que tous les autres, et en particulier la France, l’Italie et l’Espagne enregistraient un déficit courant, de sorte que le solde courant de la zone euro était déficitaire (−0,7 % du PIB). Cinq années plus tard, en 2014, la situation est radicalement différente. La zone euro présente un important excédent courant de 3,4 % du PIB ; la quasi-totalité des pays sont en excédent courant (graphique).

Il ne faut pas pour autant en conclure que la zone euro a corrigé ses déséquilibres commerciaux car plusieurs motifs d’inquiétude subsistent. D’une part, une partie des excédents courants sont de nature conjoncturelle, en particulier dans les pays du Sud, du fait d’une demande interne déprimée. D’autre part, de par son ampleur, l’excédent courant de la zone euro est porteur de risques déflationnistes : si la politique monétaire expansionniste de la BCE permet pour le moment de contenir les pressions à l’appréciation de l’euro, ces dernières finiront par se matérialiser une fois que le cycle monétaire entrera dans sa phase de normalisation, engendrant de la déflation importée et des pertes de compétitivité vis-à-vis du reste du monde.

Mais surtout, la résorption du déficit courant de la zone euro vis-à-vis du reste du monde ne signifie pas que les déséquilibres internes à la zone aient été corrigés. L’analyse que nous avons menée dans le rapport iAGS 2016 montre que ceux-ci restent importants, même s’ils se sont réduits depuis le début de la crise.

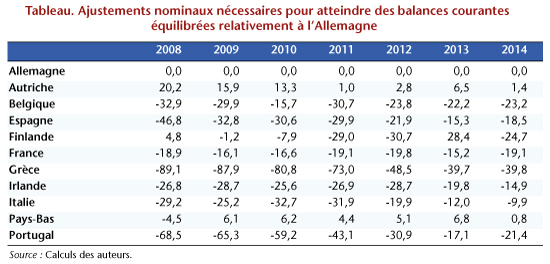

A partir d’une maquette permettant de simuler l’évolution des balances courantes des pays de la zone euro en fonction des différentiels de compétitivité-prix[1], nous avons calculé les ajustements nominaux au sein de la zone euro nécessaires pour atteindre des balances courantes équilibrées pour tous les pays. L’équilibre est ici défini comme la stabilisation de la position extérieure nette, à un niveau compatible avec les procédures européennes (c’est-à-dire supérieure à −35 % du PIB), et une fois les écarts de production refermés dans tous les pays.

Le tableau ci-dessous présente le résultat de ces simulations et permet de rendre compte des ajustements opérés depuis le début de la crise, et des ajustements restant à réaliser relativement à l’Allemagne, utilisée comme point de référence.

En 2014 les désajustements nominaux en zone euro restent importants. Plusieurs groupes de pays émergent. L’Autriche et les Pays-Bas sont sur un pied d’égalité avec l’Allemagne. À l’opposé, la Grèce doit effectuer une dépréciation de près de 40 % par rapport à l’Allemagne, en dépit des sacrifices déjà consentis ; car, même si la balance courante grecque est aujourd’hui proche de l’équilibre, cela est dû à l’écart de production qui est très creusé (−12,6 % en 2014 selon l’OCDE) et qui a artificiellement amélioré le solde extérieur par compression de la demande interne. Entre ces deux extrêmes se trouve un groupe de pays qui doit procéder à une dépréciation d’environ 20 % par rapport à l’Allemagne, et qui inclut la France, l’Espagne, le Portugal, la Belgique et la Finlande. L’Italie quant à elle est dans une position un peu meilleure, avec 10 % de dépréciation relative requise, grâce à son compte courant en surplus (1,9 % du PIB en 2014) et sa position extérieure nette relativement favorable (−27,9 % du PIB).

Ces déséquilibres nominaux ne peuvent pas être résolus par des mouvements de taux de change, puisque tous ces pays partagent la même monnaie. L’ajustement doit donc être réalisé par le biais de mouvements de prix relatifs, autrement dit par des différentiels de taux d’inflation entre pays. Ainsi, l’inflation en Allemagne (ainsi qu’aux Pays-Bas et en Autriche) doit être durablement plus élevée que celle du groupe intermédiaire, qui doit elle-même être plus élevée que celle de la Grèce. Et, compte tenu de l’importance des salaires dans la détermination des prix de valeur ajoutée, ce résultat sera essentiellement obtenu par des différentiels dans l’évolution des coûts salariaux unitaires nominaux.

Plusieurs stratégies sont possibles pour parvenir à cet objectif. Celle qui a été suivie jusqu’à présent a consisté à faire de la réduction des coûts salariaux la norme, dans une logique non coopérative de course à la compétitivité. L’Allemagne ayant choisi de contenir fortement ses prix et ses salaires, les autres pays n’ont pu s’ajuster qu’en diminuant encore plus leurs coûts, que ce soit par des baisses de salaires (comme en Grèce ou en Espagne) ou par la baisse des prélèvements sur les entreprises (comme en France). Ces stratégies ont certes permis de réduire les déséquilibres au sein de la zone depuis 2008, comme le montre notre tableau, mais l’ajustement est encore loin d’être achevé, et surtout le coût économique en fut important. La baisse des salaires dans les pays du Sud a pesé sur la demande, et donc sur l’activité, tandis que les pressions déflationnistes ont été renforcées et restent menaçantes malgré l’action énergique de la BCE.

Une autre politique consisterait à coordonner les évolutions salariales au sein des pays de la zone euro, afin de permettre à la BCE d’atteindre son objectif d’inflation de 2 %, tout en résorbant les désajustements nominaux. Chaque pays se fixerait une cible d’évolution de ses coûts salariaux unitaires. Les pays actuellement sous-évalués (Allemagne, Pays-Bas, Autriche) auraient une cible supérieure à 2 %, tandis que les pays surévalués auraient une cible positive mais inférieure à 2 %. Une fois les déséquilibres résorbés, ce qui prendra nécessairement de nombreuses années, les cibles pourraient être harmonisées à 2 %.

L’ajustement relatif des coûts salariaux unitaires peut aussi passer par les différentiels de gains de productivité. Ce point renforce l’importance des politiques de relance de l’investissement dans la zone euro, à même d’améliorer la productivité et la compétitivité des pays devant réaliser un ajustement nominal important. L’ajustement des coûts salariaux unitaires par ce biais permettrait ainsi de relâcher un peu plus la pression à la baisse sur les salaires et la demande interne en zone euro.

Une telle politique représenterait un changement profond dans la gouvernance économique de la zone euro, et demanderait une stratégie de coopération renforcée. Le maintien de la cohésion de l’Union monétaire est pourtant à ce prix.

[1] même si la compétitivité-hors prix joue également un rôle dans les mécanismes commerciaux, nous avons fait abstraction de celle-ci faute de mesure quantitative adéquate.

Poster un Commentaire