Ce texte résume les prévisions 2014-2015 pour l’économie française

par Éric Heyer, Marion Cochard, Bruno Ducoudré et Hervé Péléraux

En 2013, l’économie française a connu une croissance de 0,3 % en moyenne annuelle, ce qui lui a permis de retrouver en fin d’année le niveau de production atteint six ans plus tôt, début 2008. Entre 2008 et le début de 2011, l’économie française a bien résisté si on la compare à celle de ses principaux partenaires. Au premier trimestre 2011, le PIB français avait même quasiment retrouvé son niveau d’avant-crise et n’accusait que très peu de retard vis-à-vis de l’Allemagne et des États-Unis. La donne a en revanche changé à partir du deuxième trimestre 2011 avec les premiers effets de la politique de rigueur, mise en place en 2010. La dynamique de reprise qui s’était enclenchée après la récession s’est donc interrompue : le PIB de la France a alors connu une croissance annuelle positive certes mais proche de zéro jusqu’en 2013. Au final, la France sort de cette période de six années avec des déficits accrus et qui restent au-delà de la norme de 3 % du PIB. La purge budgétaire s’est ainsi avérée peu efficace et d’un coût en termes d’activité, de situation financière pour les entreprises et de chômage, disproportionné par rapport aux résultats obtenus.

Depuis quelques mois, le paysage conjoncturel s’est notablement éclairci en Europe, avec un retour de la croissance et un raffermissement des indicateurs conjoncturels. Pour ce qui est de la France, les enquêtes de conjoncture témoignent également d’un retournement de la confiance dans les secteurs productifs.

Le relâchement de l’austérité permettra à l’économie française de prolonger ce mouvement positif : la croissance du PIB français devrait s’accélérait graduellement en 2014 et en 2015.

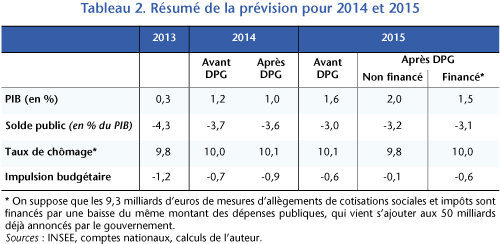

Pour 2014, si on ne tient compte que des mesures déjà votées, la croissance serait de 1,2 % en France, niveau insuffisant pour que le chômage baisse et pour atteindre la cible de déficit de 3,6 %. L’annonce, lors du Discours de Politique Général (DPG) de Manuel Valls le 8 avril 2014, d’un supplément d’austérité de 4 milliards d’euros dans le cadre d’un budget rectificatif avant cet été permettrait au gouvernement de respecter son engagement de déficit. Mais cela pèserait inévitablement sur l’activité et réduirait la croissance attendue pour l’économie française à 1 %, portant le taux de chômage à 10,2 % de la population active en fin d’année.

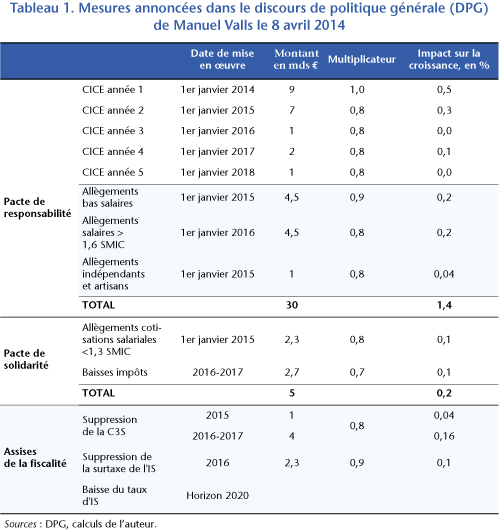

Le DPG bouleverse également la dynamique attendue pour 2015 : avant le DPG, nous tablions sur une croissance de 1,6 % du PIB. Les entreprises profiteraient de ce regain de croissance pour restaurer progressivement leur situation financière. Cette stratégie repose prioritairement sur l’augmentation de la productivité qui permettrait de résorber les marges de capacité de production et de restaurer le taux de marge. Dans ce scénario, les finances publiques continueraient elle aussi à s’ajuster graduellement et le déficit des APU s’établirait à 3 % du PIB. Corollaire à cet ajustement, le taux de chômage continuerait d’augmenter en 2015. L’accélération de la mise en place du Pacte de responsabilité et de solidarité promise lors du DPG et le flou autour de son financement peuvent remettre en cause le scénario présenté précédemment. Sans nouvelles mesures d’économies de dépenses publiques autres que les 12 milliards d’euros déjà intégrés dans notre scénario central, l’injection de 8,8 milliards d’euros de nouvelles mesures (tableau 1) permettrait à l’économie française d’atteindre 2 % de croissance en 2015, comme en 2011. Cette croissance, conjuguée aux effets des allègements de cotisations sociales sur les bas salaires, permettrait au taux de chômage de retrouver le niveau de fin 2013 à 9,8 % de la population active fin 2015. La baisse de l’impulsion budgétaire à -0,1 % du PIB, bien qu’en partie compensée par l’effet de la croissance sur les recettes fiscales, éloignerait cependant le scénario de la trajectoire de Bruxelles, avec un déficit public à -3,2 % du PIB. Si de nouvelles mesures d’économies devaient être adoptées pour financer ex ante ces nouvelles mesures en 2015, compte tenu des multiplicateurs budgétaires plus élevés sur la dépense publique, l’effet positif sur la croissance s’annulerait, le déficit public s’établirait au-delà des 3 % (3,1 % du PIB) et le taux de chômage à 10 % fin 2015. Ce scénario apparaît donc plus mauvais que le scénario central en termes de finances publiques et de croissance, la légère baisse du taux de chômage n’étant due qu’à l’effet des allègements de cotisations sociales sur les bas salaires, et donc à une proportion d’emplois à bas salaires dans l’emploi total plus importante (tableau 2).