Par Sarah Guillou

A l’issue d’une réunion des ministres de l’Industrie à Bruxelles, le 20 février 2014, Arnaud Montebourg a critiqué le contrôle des aides par la Commission européenne qu’il juge trop strict alors que l’industrie a besoin d’aides. Il souhaite que les aides aux industries qui utilisent l’énergie de façon intensive soient soumises à dérogation en raison de la concurrence d’entreprises américaines qui bénéficient d’un coût de l’énergie bien plus faible (estimé, en moyenne, à un tiers du coût européen). Plus généralement, Arnaud Montebourg est très critique à l’égard de Joaquin Almunia, le Commissaire européen chargé de la concurrence. Le Ministre du Redressement productif a-t-il raison de fustiger le contrôle des aides publiques par la Commission européenne ?

Que sont les aides publiques aux entreprises ?

« Transfert de richesses, direct ou indirect, d’une personne publique vers une entité économique autonome », les aides publiques aux entreprises peuvent prendre des formes variées. En France, les aides d’Etat sont pour moitié constituées de dépenses fiscales (crédit d’impôt ou exonérations diverses), pour un tiers de soutien financier (prêts, garanties, fonds propres), et le reste regroupe les subventions directes ou indirectes.

Un rapport récent de l’Inspection générale des finances (IGF, 2013) a estimé le montant des aides publiques versées par l’Etat central et les collectivités locales bénéficiant aux acteurs économiques à 110 milliards d’euros. Sont incluses dans ce total des mesures comme les taux réduits de TVA (18 Mds), des allègements de cotisations sociales sur les bas salaires (21 Mds), le crédit d’impôt recherche (CIR ; 3,5 Mds) auxquels s’ajoutent plus de 600 dispositifs relevant de l’Etat et bien plus encore des collectivités territoriales.

Le rapport souligne la complexité du système d’aides, résultat de la sédimentation de mesures successives, avec, parfois, un entrecroisement des niveaux d’intervention et de nombreux dispositifs engageant de petits montants. Critiquant la finalité et l’efficacité de ces aides, les auteurs du rapport regrettent que l’industrie soit peu ciblée : au final celle-ci ne reçoit que deux milliards (hors CIR et allègements de charges sociales et de TVA) alors que l’agriculture en reçoit quatre milliards.

Qu‘est ce qui justifie le contrôle des aides publiques par la Commission européenne ?

Conséquence directe de la mise en place du marché unique, le contrôle européen des aides est un outil de la politique de la concurrence européenne pour veiller à l’existence d’une concurrence effective et lutter contre les distorsions induites par des avantages accordés par un Etat membre à ses entreprises. La lutte contre une course au « plus-disant » en termes de subventions est donc l’objet de ce contrôle. C’est ainsi que dès l’article 87, paragraphe 1, du traité instituant la Communauté européenne, les aides d’Etat sont jugées incompatibles avec le marché commun et l’article 88 donne pour mandat à la Commission de contrôler ces aides. Mais l’article 87 précise également les critères qui rendent les aides « contrôlables » par la Commission.

Une politique de soutien relève du contrôle de la Commission si elle implique (i) une aide spécifique (l’aide n’est pas versée à l’ensemble des entreprises ou des ménages, comme une baisse générale des impôts) ; (ii) la politique de soutien engage les finances publiques de l’Etat, qu’il s’agisse de subventions directes, de prêts bonifiés, de crédit d’impôt, de fournitures en matériels… ; (iii) le soutien offre un avantage spécifique à des entreprises, une industrie, ou une région (dont ils n’auraient pas bénéficié sans l’intervention de l’Etat) ; (iv) le soutien crée une distorsion de concurrence et pourrait affecter le commerce entre les Etats membres – la règle de minimis exempte les aides de montants peu élevés.

Quelles aides doivent être notifiées à la Commission européenne ?

Les aides aux entreprises sont soumises au visa de la Commission européenne dès lors qu’elles dépassent 200 000 euros sur trois ans et qu’elles n’entrent pas dans l’ensemble des dispositifs dérogatoires décidés par l’Europe. En théorie, les aides ne peuvent être octroyées qu’une fois obtenue l’approbation de la Commission. Cela est contraignant dans le cadre de mesures d’urgence et constitue indéniablement un détour de souveraineté économique. Entre la notification et la décision, le délai peut aller de 2 mois à 20 mois, voire plus en cas d’investigations. La Commission a le pouvoir d’exiger le remboursement des aides déjà versées et jugées illégales, la Direction de la concurrence exerce ce contrôle, à l’exception des aides concernant l’agriculture et la pêche qui sont sous le contrôle de leur direction respective. La législation est en permanence ajustée à la conjoncture économique. Cela a été le cas au moment de la crise financière pour soutenir le secteur bancaire.

Dans un souci de simplification du contrôle et de réduction des lourdeurs administratives, le règlement général d’exemptions par catégorie, adopté en 2008, a clarifié les cas où aucune notification n’est nécessaire. Les exemptions sont nombreuses. Elles gravitent autour des cinq thèmes suivants : la stratégie de Lisbonne, le développement durable, la compétitivité de l’industrie de l’UE, la création d’emplois et la cohésion sociale et régionale. Nous voyons là que, par le régime des exemptions, le contrôle est également l’expression de choix politiques européens orientant les aides publiques, et donc les ressources publiques, vers des utilisations en conformité avec ces choix.

Les aides sont-elles souvent refusées ?

Selon M. Almunia, 95 % des aides examinées seraient autorisées. Les statistiques fournies par le tableau de bord de 2000 à 2013 (DC, Europa Scoreboard) montrent qu’en effet 88 % des notifications relevant de l’industrie et des services conduisent à la conclusion selon laquelle la mesure de soutien en question ne relève pas de la définition d’aide publique ou ne soulève aucune objection. A celles-ci s’ajoute 5 % de décisions positives et 1 % de décisions conditionnelles. On atteint presque les 95 % cités. Les 5 % restant regroupent des mesures de soutien qui ont été refusées par la Direction de la concurrence dont une partie (4 %) fera l’objet d’un recouvrement. Depuis 2000, cela correspond, pour l’ensemble des Etats membres, à 251 refus équivalant, en moyenne annuelle, à 22 refus de 2000 et 2007 et 12 refus de 2008 à 2013.

Les notifications de l’Etat français concernent en grande majorité des aides régionales, notamment pour les DOM-TOM, des aides sectorielles pour certaines filières agricoles, des aides à la R&D. Par exemple, l’aide de l’Agence de l’environnement et de la maîtrise de l’énergie au projet HYDIVU de Renault notifiée en mars 2013 a donné lieu à une décision en octobre 2013 selon laquelle la mesure ne soulevait pas d’objections. Les aides à la R&D des Jeunes entreprises innovantes notifiées en décembre 2013 a conduit à une décision de la Direction de la concurrence en février 2014 selon laquelle la décision ne soulevait pas d’objections et entrait dans le régime d’exemption des politiques de soutien à la R&D.

Plus récemment, la Commission a accordé l’entrée de l’Etat au capital de PSA, après avoir accepté l’aide à la restructuration de l’entreprise en juillet 2013 (décision SA.35611). L’entrée au capital n’a pas été jugée comme constituant une aide d’Etat. L’Etat français est considéré comme un investisseur privé au même titre que l‘entreprise chinoise Donfeng.

En 2013, le gouvernement français a procédé à 47 notifications qui ont toutes été jugées comme des mesures n’entraînant pas d’objections. Une seule est en cours d’investigation à ce jour : les subventions présumées aux transports publics en Ile-de-France.

Quelle est la position de la France en matière d’aides d’Etat ?

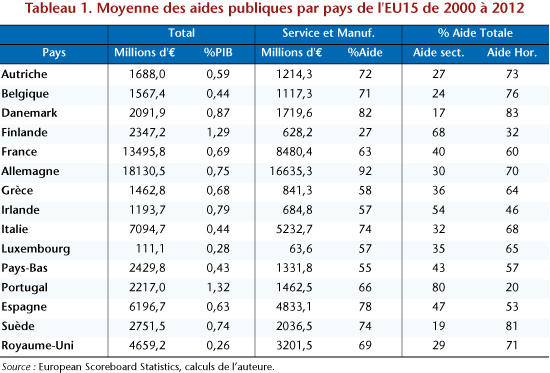

Sur le total des notifications des Etats membres adressées à la Direction de la concurrence de 2000 à 2013 – soit 4 765 dans le domaine de l’industrie et des services –, la France en a adressé 8,8 % contre 10 % pour l’Italie et l’Espagne, 17 % pour l’Allemagne et 6,4 % pour le Royaume-Uni. L’Etat français, si souvent accusé d’un fort penchant colbertiste, a donc notifié, en moyenne sur la période, deux fois moins d’aides que l’Allemagne. Les statistiques fournies par le « Tableau de bord des aides publiques » (DC, Aides en volume et en % PIB) permettent de positionner la France dans l’UE15 en termes de volumes d’aides octroyées relativement au PIB. Le tableau 1 montre que la France se situe plutôt dans la moyenne : au-dessus du groupe des pays de tradition libérale (Royaume-Uni, Pays-Bas, Belgique, Autriche, Luxembourg) mais en dessous des pays de tradition social-démocrate (Danemark, Finlande, Suède, Allemagne). Si on observe le volume des aides en fonction de leur finalité, il est d’usage de distinguer les aides sectorielles qui bénéficient à un secteur en particulier, marque de la politique industrielle « vieille version », des aides horizontales qui s’adressent à toutes les entreprises, marque de la politique industrielle « moderne » comme le soutien à la R&D. Là encore, la France a une position médiane en termes de pourcentage d’aides sectorielles relativement au groupe de l’EU15.

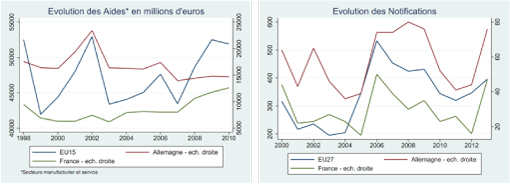

Tant le volume d’aides que les notifications sont très sensibles à l’environnement économique et institutionnel des pays et aux chocs sur cet environnement (réunification allemande, restructuration industrielle…). La France figure parmi les pays ayant octroyé davantage d’aides sur la période récente (2010-2012) que sur la période de début de crise (2007-2009). Les pays qui lui sont comparables (Allemagne, Italie, Espagne) ont en revanche diminué leur versement d’aides. Les graphes suivants décrivent l’évolution de l’aide en volume (euros constants). Si on constate bien une augmentation du montant des aides en 2007, la crise ne semble pas avoir fondamentalement modifié les comportements en termes de notifications. Les aides destinées au secteur bancaire ont fait l’objet d’un régime légal spécifique et d’une comptabilité séparée. Les montants décrits n’incluent donc pas les aides au secteur bancaire.

Source : DC, Europa State Aid Scoreboard Statistics.

Rien ne démontre que le contrôle des aides par la Commission européenne est préjudiciable à l’industrie

Venons-en à la question qui préoccupe notre Ministre. Si le niveau des aides publiques est positivement corrélé avec la part du secteur manufacturier dans l’économie (voir Guillou S., 2014), c’est surtout parce que les caractéristiques de l’industrie manufacturière – déséquilibres régionaux, R&D, investissements écologiques – correspondent mieux aux critères de versement d’aides autorisées. Le secteur manufacturier est aussi historiquement le lieu du lobbying, potentiel déclencheur des aides, mais aussi le secteur le plus exposé à la concurrence internationale. Rien ne permet de conclure que la causalité irait des aides publiques vers la part du secteur manufacturier dans la valeur ajoutée. L’inverse est nettement plus probable.

Par ailleurs, une analyse attentive du contrôle des aides par la Commission européenne montre que les décisions négatives sont assez rares. Mais, nous ne pouvons exclure un fort effet inhibiteur, au sens où le gouvernement s’autocontrôlerait étant donné sa connaissance de la jurisprudence de la Direction de la concurrence européenne. Cette autocensure est difficile à quantifier mais elle est décelable pour l’ensemble des Etats membres dans la décroissance des notifications depuis la mise en place du contrôle.

Il existe cependant de nombreux espaces dérogatoires dans lesquels les aides à l’industrie peuvent être autorisées. Si effectivement, il n’est pas possible d’envisager un « CICE » qui serait réservé aux entreprises de la seule industrie manufacturière, car trop sélectif, toutes les mesures qui entrent dans le soutien à l’innovation et à la R&D, au développement des énergies renouvelables, aux traitements des déséquilibres régionaux et sectoriels majeurs, ou à la création d’emploi, sont acceptables.

Par ailleurs, le jugement de la légalité des aides repose sur une analyse coûts et avantages économiques, qui n’est pas exempte de critiques ou de débats parfois, mais s’appuie incontestablement sur une évaluation économique de l’allocation des deniers publics et des distorsions de concurrence que cette allocation pourrait créer. Il existe des règles a priori de refus ou d’acceptation, mais la plupart des aides font l’objet d’une analyse économique argumentée. Elle consiste en une « mise en balance » entre « la contribution à la réalisation d’un objectif d’intérêt commun bien défini », qu’il s’agisse d’un objectif d’efficacité ou d’équité, et « la distorsion de la concurrence et des échanges en résultant ». Un examen de la mesure pour juger de son caractère approprié, de son efficacité incitative et de sa proportionnalité est également réalisé. Enfin un scénario comparatif, sorte de contrefactuel de la situation sans la mise en place de l’aide, contribue à l’établissement de la décision.

Sur la question du soutien aux industries consommatrices d’énergie, les entreprises intensives en consommation d’électricité ont en général négocié des tarifs préférentiels avec les fournisseurs d’énergie. Cela a été le cas en France avec le consortium d’entreprises Exeltium mais c’est aussi le cas en Allemagne. Qu’il s’agisse de tarifs préférentiels accordés par une entreprise à capitaux publics (fournisseur historique) ou d’exemption ou de réduction de taxes, ces mesures ont fait l’objet d’une analyse par la Direction de la concurrence. A ce jour, ces tarifs préférentiels n’ont pas rencontré d’opposition systématique, mais le processus de libéralisation du marché de l’électricité européen et la nouvelle régulation en matière d’aides à l’environnement et à l’énergie – prévue pour le premier semestre 2014 — ne devraient pas leur être forcément favorables. Il reste que le meilleur soutien aux industries consommatrices d’énergie, et pas seulement d’électricité, est sans doute à l’heure actuelle l’appréciation de l’euro vis-à-vis du dollar qui diminue le prix des énergies importées, appréciation par ailleurs plutôt handicapante pour les exportateurs, comme le souligne fréquemment notre Ministre. De plus, le coût de l’énergie constitue une incitation (parmi d’autres) à investir dans des techniques économes en énergie. Cela illustre parfaitement l’adage économique selon lequel tout choix (une aide) est également un renoncement (une autre utilisation des ressources). Compétitivité des industries énergivores ou politique de réduction des énergies fossiles, l’arbitrage est au cœur des décisions de la Commission européenne.

Le contrôle des aides répond à des objectifs d’une autre nature

C’est parce que le contrôle des aides publiques est cohérent avec les objectifs européens (Objectifs de Lisbonne, Paquet énergie-climat de 2008 et, à présent, le « Cadre pour l’énergie et le climat à l’horizon 2030 ») qu’une possible cohésion des politiques économiques européennes peut voir le jour.

Le système réglementaire et la jurisprudence des aides publiques se sont avérés assez flexibles et adaptifs. Cela ne doit pas nous garder de toujours discuter et commenter les décisions de la Direction de la concurrence, tant la politique de la concurrence ne doit pas ressembler à une doctrine pour être efficace. Il induit, certes, une perte de souveraineté économique. Mais il faut reconnaître que le contrôle des aides est un élément majeur de la cohésion économique européenne, de la convergence des niveaux économiques et avant tout de la démocratie. Par cette obligation déclarative, émerge une information précieuse pour les citoyens concernant l’utilisation de l’argent public. Il offre, par ailleurs, une lisibilité de la politique industrielle et plus généralement des aides publique des Etats que les citoyens et les médias auraient intérêt à valoriser en cette veille des élections européennes.